HOÀN THÀNH CÔNG VIỆC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG CÔNG TY. Thực trạng hạch toán thu nhập, chi phí tại Công ty Cổ phần Đầu tư Thương mại và Vận tải Minh Phương. 43 2.2.2 Nội dung kế toán thu nhập và chi phí hoạt động tài chính tại Công ty Cổ phần Đầu tư Thương mại và Vận tải Minh Phương.

Trình bày thực trạng hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư Thương mại và Vận tải Minh Phương. Đề xuất một số giải pháp hoàn thiện công tác tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư Thương mại và Vận tải Minh Phương. Đối tượng nghiên cứu: Kế toán thu nhập, chi phí và xác định kết quả kinh doanh.

LÝ LUẬN CHUNG VỀ KẾ TOÁN DOANH THU, CHI PHÍ

Nội dung của các chỉ tiêu cơ bản liên quan đến doanh thu, chi phí và xác

Hoạt động kinh doanh của công ty bao gồm: hoạt động sản xuất kinh doanh, hoạt động tài chính và các hoạt động khác. Hoạt động sản xuất kinh doanh của Công ty bao gồm: Kết quả hoạt động sản xuất kinh doanh, kết quả tài chính và kết quả hoạt động khác. Kết quả của hoạt động sản xuất kinh doanh (lãi hoặc lỗ tiêu thụ sản phẩm, hàng hóa, dịch vụ) là chênh lệch giữa doanh thu thuần và giá vốn hàng bán.

Phan Thanh Thu Phương - QT1801K 5 Kết quả hoạt động sản xuất kinh doanh = Thu nhập ròng - Giá vốn hàng bán - Chi phí bán hàng - Chi phí hoạt động kinh doanh. Kết quả hoạt động khác là chênh lệch giữa thu nhập ròng khác và các chi phí khác. Kết quả hoạt động khác = Thu nhập thuần từ hoạt động khác - Chi phí từ hoạt động khác.

Điều kiện ghi nhận doanh thu

Hoạt động khác là các hoạt động diễn ra không thường xuyên, không có kế hoạch hoặc kế hoạch trước nhưng khó có thể thực hiện, các hoạt động khác như thanh lý, bán tài sản cố định, thu tiền phạt vi phạm hợp đồng kinh tế, thu hồi các khoản nợ khó đòi đã lập. tắt . Doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ và sản phẩm bán ra thuộc đối tượng chịu thuế GTGT thì doanh thu là giá chưa có thuế GTGT. Các công ty nộp thuế GTGT theo phương pháp trực tiếp có doanh thu là giá đã bao gồm thuế GTGT.

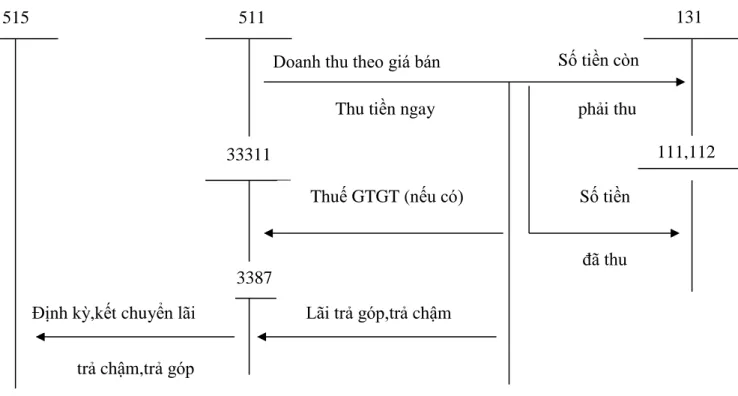

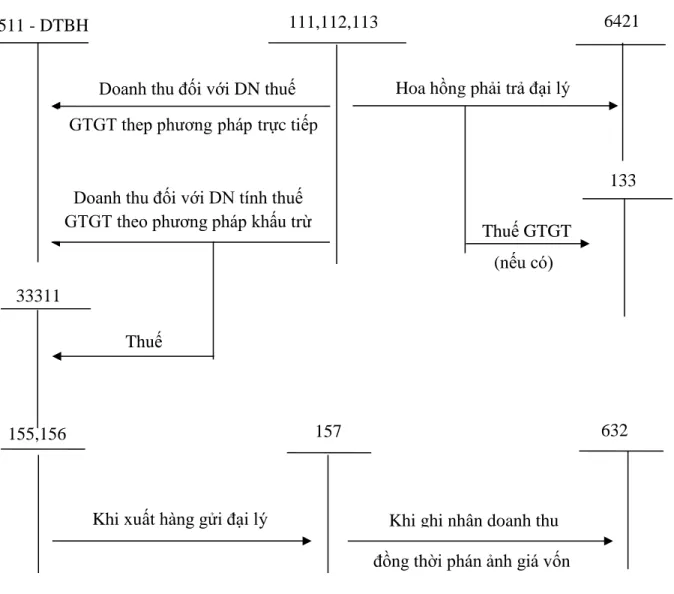

Đối với doanh nghiệp bán hàng theo hình thức trả chậm, trả góp thì doanh thu là giá mua một lần ngay từ đầu (nhưng trả làm nhiều đợt), không bao gồm lãi truy thu, trả góp. Lãi trả chậm, trả góp được tính vào thu nhập tài chính hàng tháng. Phan Thanh Thu Phương - QT1801K 7 - Đối với công ty làm đại lý, doanh thu là số tiền hoa hồng thực tế nhận được, không bao gồm số tiền thu được từ việc bán hàng.

Nhiệm vụ kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Đối với công ty cho thuê tài sản nhận trước tiền thuê nhiều năm thì doanh thu ghi nhận trong năm tài chính được xác định bằng tổng số tiền nhận trước chia cho số năm trả trước. Đối với sản phẩm được xác định là tiêu thụ trong kỳ nhưng bị khách hàng trả lại hoặc yêu cầu giảm giá do người bán vi phạm các điều khoản trong hợp đồng hoặc khi người mua mua với số lượng lớn để được hưởng chiết khấu thì kế toán sẽ thực hiện. theo dõi chi tiết tài khoản.

Nội dung kế toán doanh thu, chi phí hoạt động bán hàng và cung cấp

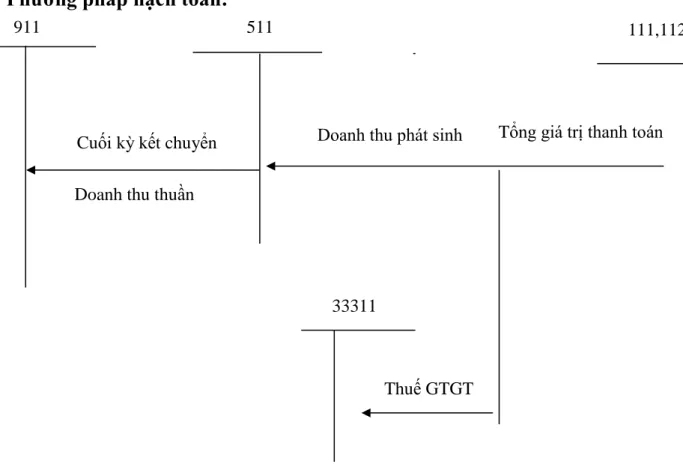

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

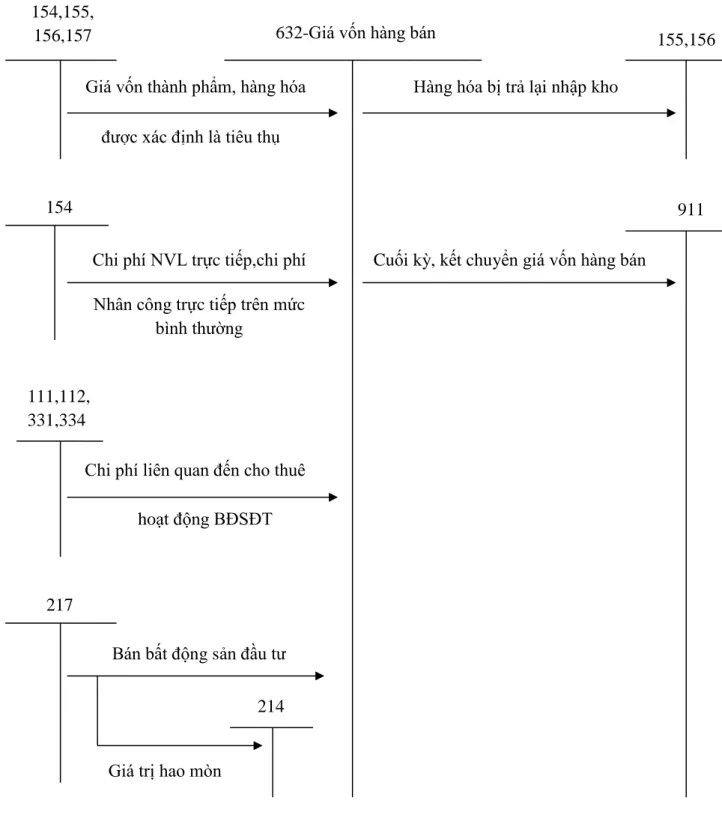

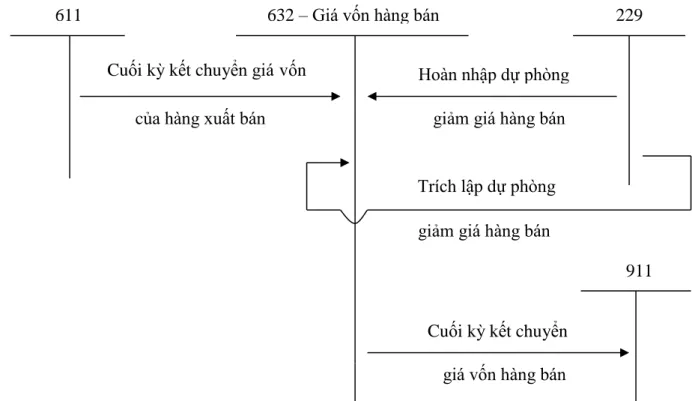

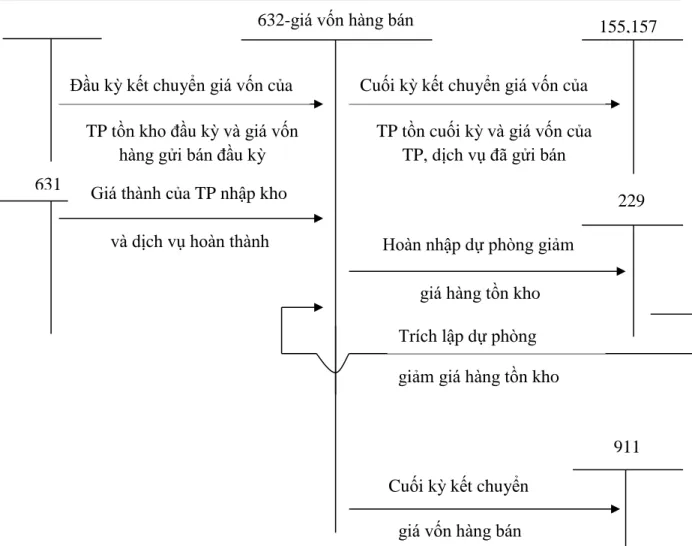

- Kế toán giá vốn hàng bán

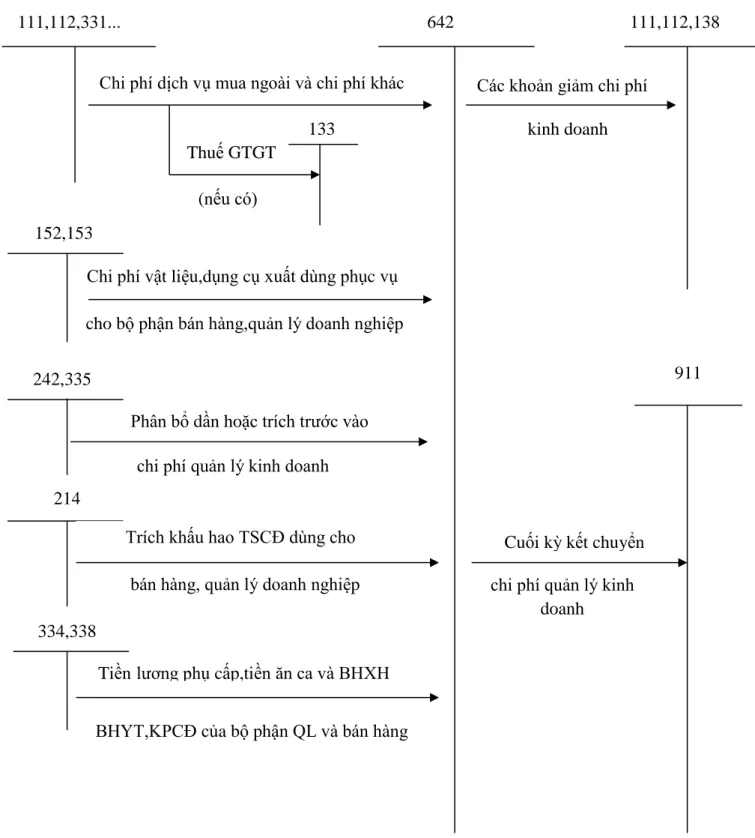

- Kế toán chi phí quản lý kinh doanh

- Kế toán chi phí quản lý kinh doanh

Chi phí trích trước đối với tài sản bất động sản được xác định là sẽ bán. Kết chuyển toàn bộ chi phí hoạt động kinh doanh bất động sản đầu tư phát sinh trong kỳ để xác định kết quả hoạt động kinh doanh; Hoàn nhập chi phí trích trước đối với tài sản bất động sản được xác định cần bán (chênh lệch giữa chi phí trích trước còn lại cao hơn chi phí thực tế phát sinh).

Tài khoản 642 dùng để phản ánh chi phí quản lý doanh nghiệp bao gồm chi phí bán hàng và chi phí quản lý doanh nghiệp. Tài khoản 6421 - Chi phí bán hàng: Phản ánh chi phí bán hàng thực tế phát sinh trong quá trình tiêu thụ sản phẩm, hàng hóa, cung ứng dịch vụ trong kỳ kinh doanh và kết chuyển chi phí quản lý doanh nghiệp vào tài khoản 911 - Xác định kết quả kinh doanh. Chuyển chi phí quản lý kinh doanh vào tài khoản 911 Xác định Kết quả Kinh doanh.

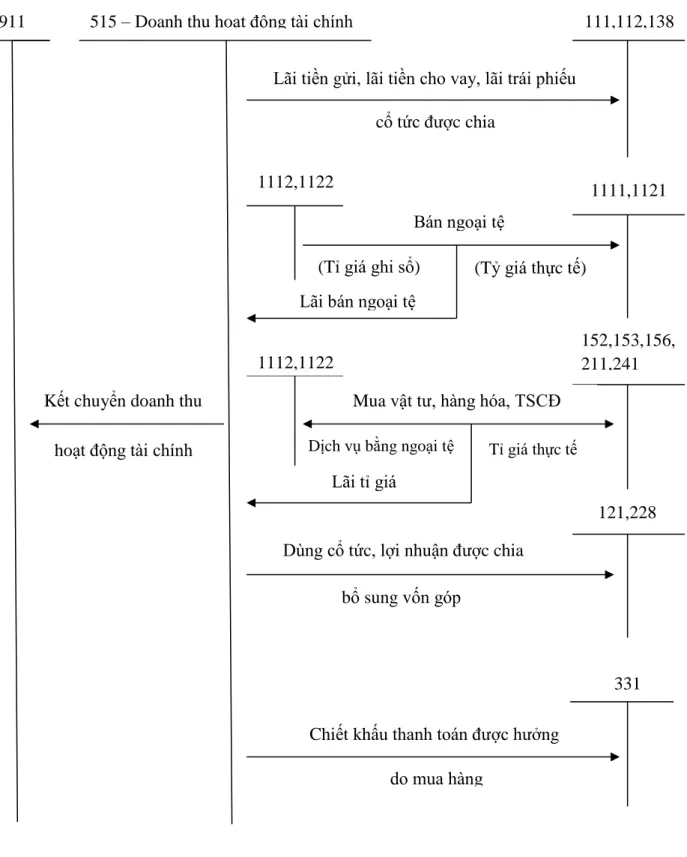

Nội dung kế toán doanh thu, chi phí hoạt động tài chính

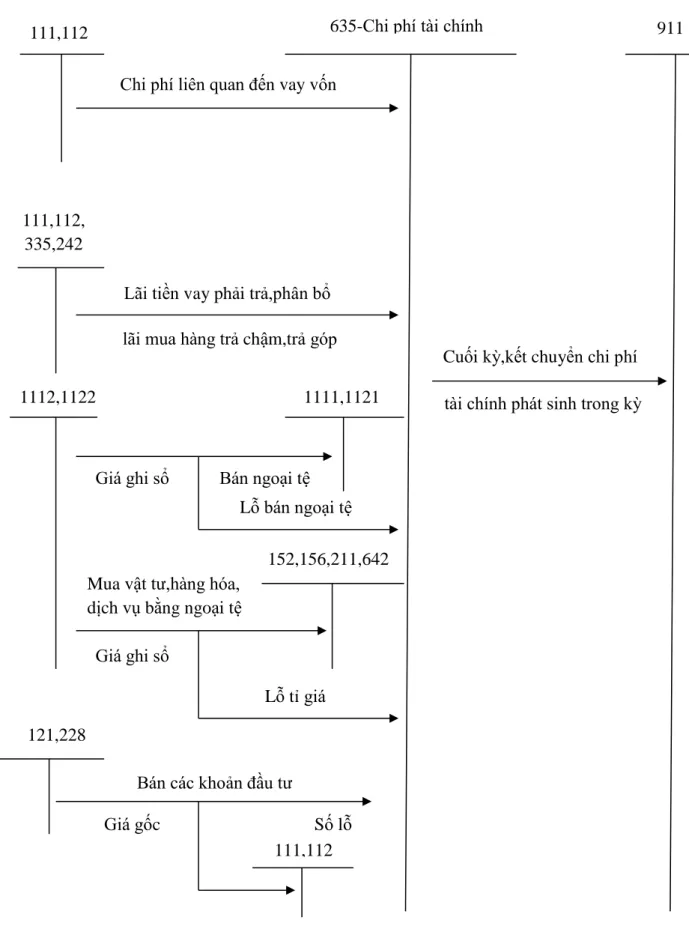

Phan Thanh Thu Phương- QT1801K 25 +Số dự phòng giảm giá chứng khoán kinh doanh, dự phòng giảm giá đầu tư vào đơn vị khác;. Lập bổ sung dự phòng giảm giá chứng khoán kinh doanh, dự phòng tổn thất đầu tư vào đơn vị khác (chênh lệch giữa số dự phòng phải lập kỳ này lớn hơn số dự phòng đã lập kỳ trước). Hoàn nhập khoản dự phòng giảm giá chứng khoán kinh doanh, dự phòng tổn thất đầu tư vào đơn vị khác (chênh lệch giữa số dự phòng trích lập kỳ này nhỏ hơn số dự phòng đã lập kỳ trước và chưa được sử dụng hết); .

Cuối kỳ kế toán, toàn bộ chi phí tài chính phát sinh trong kỳ được kết chuyển để xác định kết quả kinh doanh.

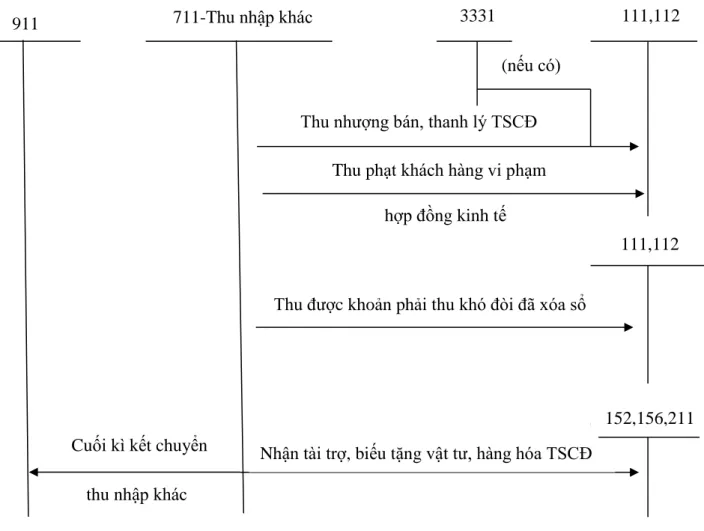

Nội dung kế toán thu nhập, chi phí hoạt động khác

Tài khoản 811 phản ánh những chi phí phát sinh do các sự kiện hoặc hoạt động khác biệt với hoạt động bình thường của doanh nghiệp. Chi phí thanh lý, nhượng bán tài sản cố định (bao gồm cả chi phí đấu thầu cho hoạt động thanh lý). Tiền thu từ việc bán hồ sơ dự thầu thanh lý, nhượng bán TSCĐ được ghi giảm chi phí thanh lý, nhượng bán TSCĐ.

Phần chênh lệch giữa giá trị hợp lý của tài sản chia cho BCC nhỏ hơn chi phí đầu tư xây dựng tài sản đồng kiểm soát. Chênh lệch đánh giá lại vật tư, hàng hóa, tài sản cố định góp vốn liên doanh, liên kết và đầu tư khác. Phạt vi phạm hợp đồng tài chính, phạt vi phạm hành chính.

Bên Có: Cuối kỳ, toàn bộ chi phí khác phát sinh trong kỳ được kết chuyển vào tài khoản 911 “Tính kết quả kinh doanh”. (nếu có) Thu nhập từ việc bán, thanh lý tài sản cố định. Tổng hợp doanh thu, chi phí và xác định kết quả kinh doanh cho toàn công ty.

Tổng hợp doanh thu, chi phí và xác định kết quả kinh doanh toàn doanh

Phan Thanh Thu Phương - QT1801K 33 +Chuyển số chênh lệch giữa chi phí thuế TNDN phát sinh trong năm lớn hơn số được ghi giảm chi phí thuế TNDN trong năm vào tài khoản 911. Tài khoản 421 dùng để phản ánh kết quả hoạt động kinh doanh (lãi, lỗ) sau thuế doanh nghiệp và tình hình phân phối lợi nhuận hoặc quản lý lỗ trong công ty. Số dư bên Có: Lợi nhuận sau thuế chưa phân phối hoặc chưa sử dụng.

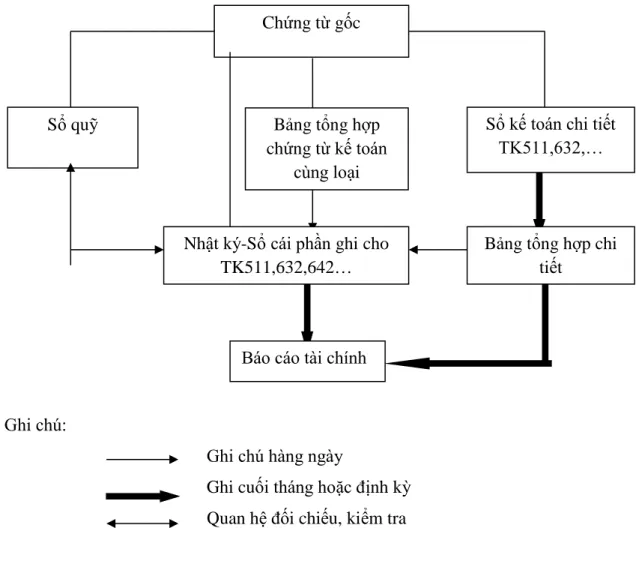

Đặc điểm kế toán doanh thu, chi phí và xác định kết quả kinh doanh theo hình thức kế toán.

Đặc điểm kế toán doanh thu, chi phí và xác định kết quả kinh doanh theo

- Về phía Nhà nước

- Vế phía doanh nghiệp

HIỆN TRẠNG CÔNG TÁC KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY. Đặc điểm chung ảnh hưởng đến việc tính toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư Thương mại và Vận tải Minh Phương. Đặc điểm tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại Công ty Cổ phần Đầu tư Thương mại và Vận tải Minh Phương.

Nội dung kế toán thu nhập từ hoạt động bán hàng và cung cấp dịch vụ tại Công ty Cổ phần Đầu tư Thương mại và Vận tải Minh Phương. Đơn vị: Công ty Cổ phần Đầu tư Thương mại và Vận tải Minh Phương. Nguồn: Phòng Kế toán Công ty CP Đầu tư Thương mại và Vận tải Minh Phương.

Đơn vị: Công ty Cổ phần Đầu tư Thương mại và Vận tải Minh Phương. Đơn vị: Công ty Cổ phần Đầu tư Thương mại và Vận tải Minh Phương. Nội dung hạch toán chi phí kinh doanh tại Công ty cổ phần đầu tư thương mại và vận tải biển Minh Phương.

MỘT SỐ KIẾN NGHỊ ĐỂ HOÀN THÀNH ĐẦU TƯ VÀ KẾ TOÁN CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CỘNG ĐỒNG ĐẦU TƯ THƯƠNG MẠI. Đánh giá thực trạng công tác kế toán nói chung và thu nhập, chi phí và xác định kết quả kinh doanh nói riêng tại Công ty Cổ phần Đầu tư Thương mại và Vận tải Minh Phương. Về tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh:.

Cần hoàn thiện công tác hạch toán doanh thu, chi phí và kết quả hoạt động kinh doanh. Yêu cầu và hướng dẫn hoàn thiện công tác kế toán doanh thu, chi phí và kết quả hoạt động kinh doanh. Nội dung hoàn thiện công tác kế toán doanh thu, chi phí và kết quả hoạt động kinh doanh tại Công ty Cổ phần Đầu tư Thương mại và Vận tải Minh Phương.

Điều kiện thực hiện các giải pháp hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư Thương mại và Vận tải biển Minh Phương. Mô tả chi tiết hiện trạng kế toán doanh thu, chi phí và xác định kết quả kinh doanh của Công ty Cổ phần Thương mại và Vận tải Minh Phương.