HOÀN THÀNH KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY LIÊN DOANH. 2 1.1 Những vấn đề chung về ghi nhận doanh thu, chi phí và xác định kết quả kinh doanh ở doanh nghiệp nhỏ và vừa. Vai trò của hạch toán doanh thu, chi phí và quyết định kết quả kinh doanh trong doanh nghiệp nhỏ và vừa.

Nhiệm vụ kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp nhỏ và vừa. Nội dung kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp nhỏ và vừa. 24 1.2.6 Kế toán tổng hợp thu nhập, chi phí và xác định kết quả kinh doanh cho tất cả các doanh nghiệp vừa và nhỏ.

Vai trò của hạch toán doanh thu, chi phí và quyết định kết quả kinh doanh trong doanh nghiệp nhỏ và vừa. Nhiệm vụ trong lĩnh vực tính toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp nhỏ và vừa. Nội dung kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp nhỏ và vừa.

Nội dung kế toán thu nhập và chi phí hoạt động tài chính trong doanh nghiệp nhỏ và vừa.

Hình thức kế toán trên máy vi tính

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI

Khái quát chung về Công ty Cổ phần Xây dựng và Thương mại VPN

- Quá trình hình thành và phát triển của Công ty Cổ phần Xây dựng và

- Đặc điểm hoạt động sản xuất – kinh doanh của Công ty Cổ phần Xây dựng và

- Các lĩnh vực hoạt động của công ty

- Đặc điểm hoạt động sản xuất - kinh doanh của Công ty Cổ phần Xây

- Đặc điểm quy trình công nghệ và tổ chức sản xuất kinh doanh của Công

- Cơ cấu tổ chức bộ máy quản lý của Công ty Cổ phần Xây dựng và

- Công tác kế toán tại Công ty Cổ phần Xây dựng và Thương mại VPN

- Tổ chức bộ máy kế toán

- Các chính sách và phương pháp kế toán áp dụng tại công ty

- Tổ chức vận dụng hệ thống chứng từ và tài khoản kế toán

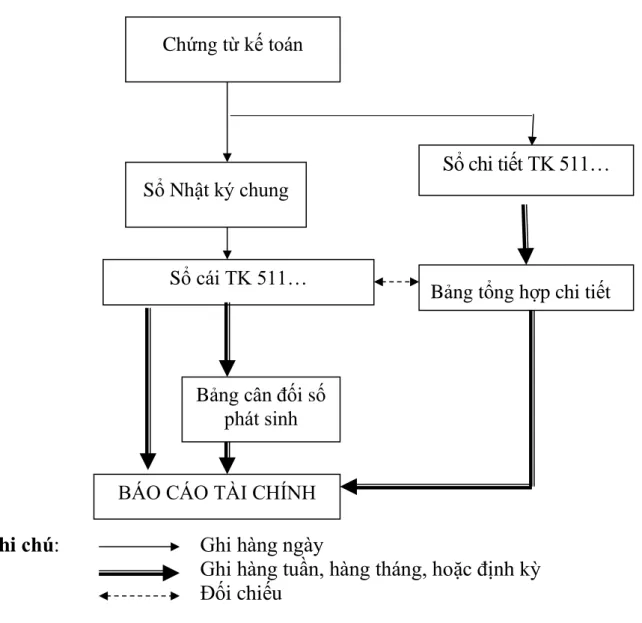

- Tổ chức vận dụng hình thức kế toán và hệ thống sổ sách kế toán

- Tổ chức lập và phân tích báo cáo kế toán

Công ty có báo cáo tình hình tài chính riêng theo quy định của pháp luật. Trong những năm gần đây, sự hình thành và phát triển của Công ty Cổ phần Xây dựng và Thương mại VPN đã có bước đột phá cả về uy tín và quy mô. Đặc điểm hoạt động sản xuất kinh doanh của Công ty Cổ phần Xây dựng và Thương mại VPN VPN Trade.

Công ty Cổ phần Xây dựng và Thương mại VPN là công ty xây dựng tại Hải Phòng. Đặc điểm hoạt động sản xuất kinh doanh của Công ty cổ phần xây dựng - thương mại VPN. Công ty cổ phần thương mại xây dựng VPN hoạt động với chức năng cơ bản là xây dựng cơ bản nên các thủ tục nghiệp vụ của công ty chủ yếu liên quan đến từng dự án, từng hạng mục công trình.

Cơ cấu tổ chức bộ máy quản lý của Công ty Cổ phần Xây dựng và Thương mại VPN. Tham gia cùng các bộ phận chức năng của công ty xây dựng kế hoạch ngắn hạn và dài hạn về đầu tư trang thiết bị. Là đơn vị tham mưu cho Giám đốc về quản lý tài chính và tổ chức công tác kế toán trong toàn công ty.

Theo dõi tình hình sử dụng chung và đề xuất biện pháp quản lý mạng lưới kinh doanh của công ty. Công việc kế toán tại Công ty Cổ phần Xây dựng và Thương mại VPN. Bộ máy kế toán của công ty được tổ chức theo hình thức tập trung.

Có chức năng, nhiệm vụ là giám đốc phần vốn của công ty và là người nắm giữ tài sản lưu động của công ty. Tuyệt đối không tiết lộ tình hình tài chính của công ty cho người ngoài. Thực trạng hạch toán thu nhập, chi phí tại Công ty Cổ phần Xây dựng và Thương mại VPN.

Thực trạng công tác kế toán doanh thu, chi phí tại Công ty Cổ phần Xây dựng và

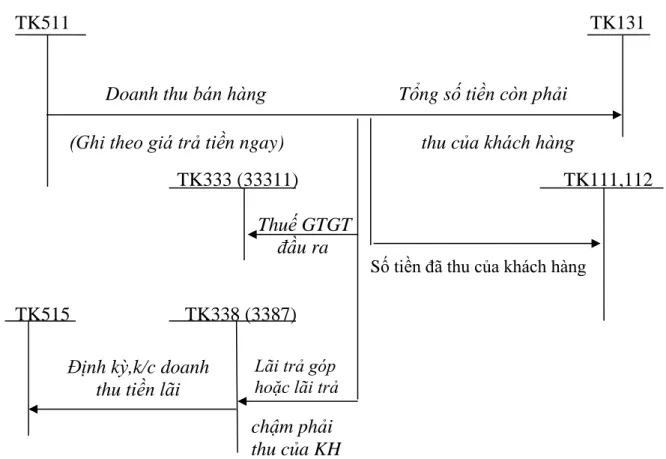

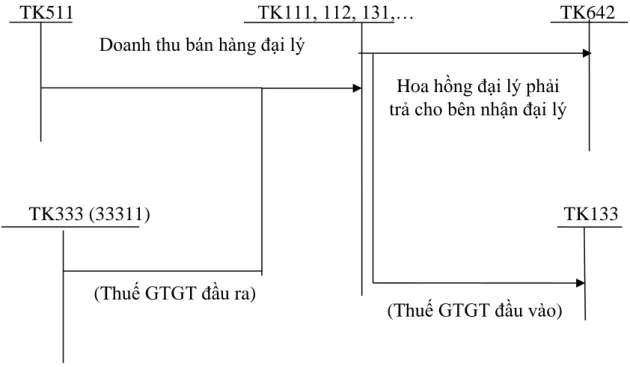

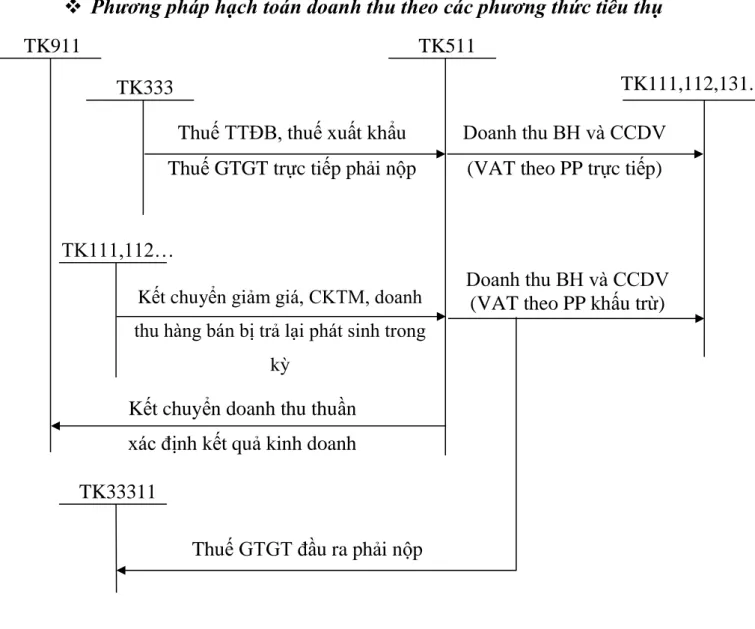

- Thực trạng kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty

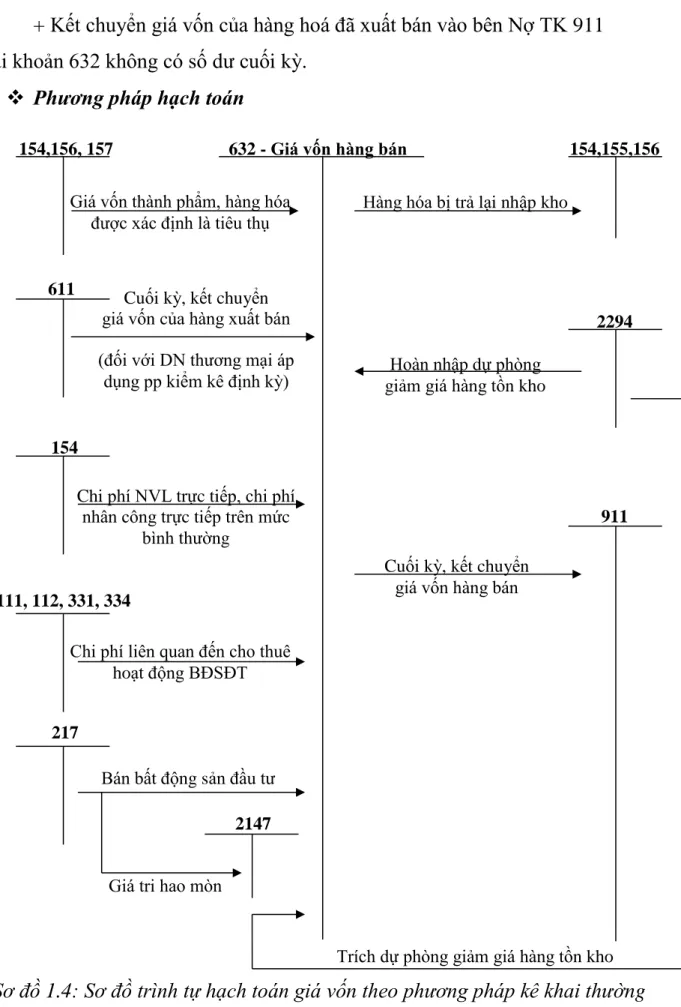

- Nội dung hạch toán kế toán giá vốn hàng bán tại Công ty Cổ phần Xây

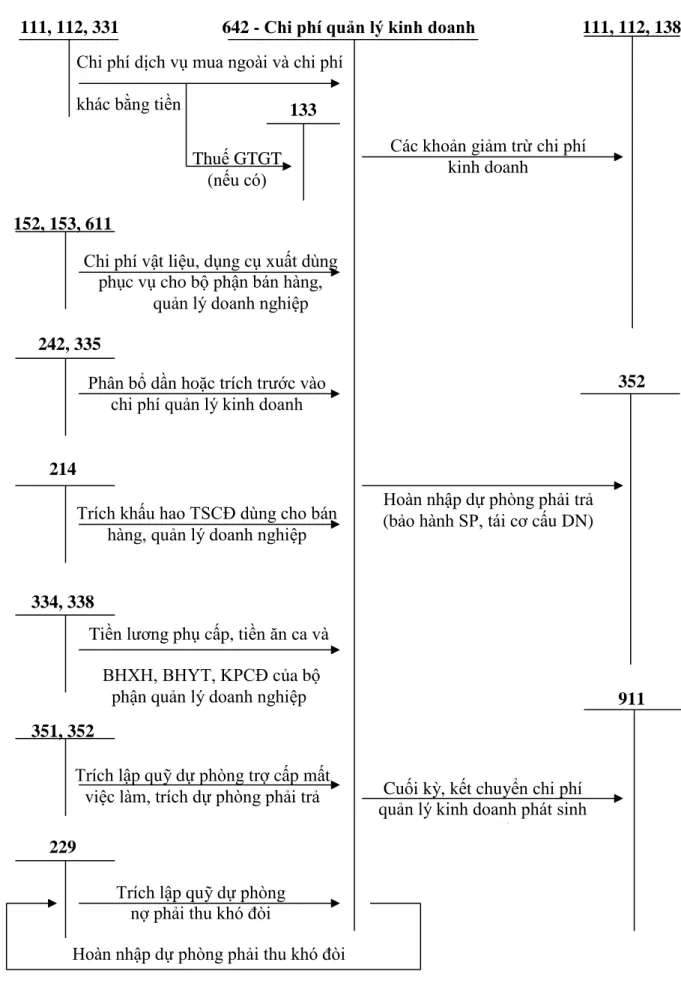

- Thực trạng công tác kế toán chi phí quản lý kinh doanh tại Công ty Cổ

- Nội dung kế toán doanh thu, chi phí hoạt động tài chính tại Công ty Cổ

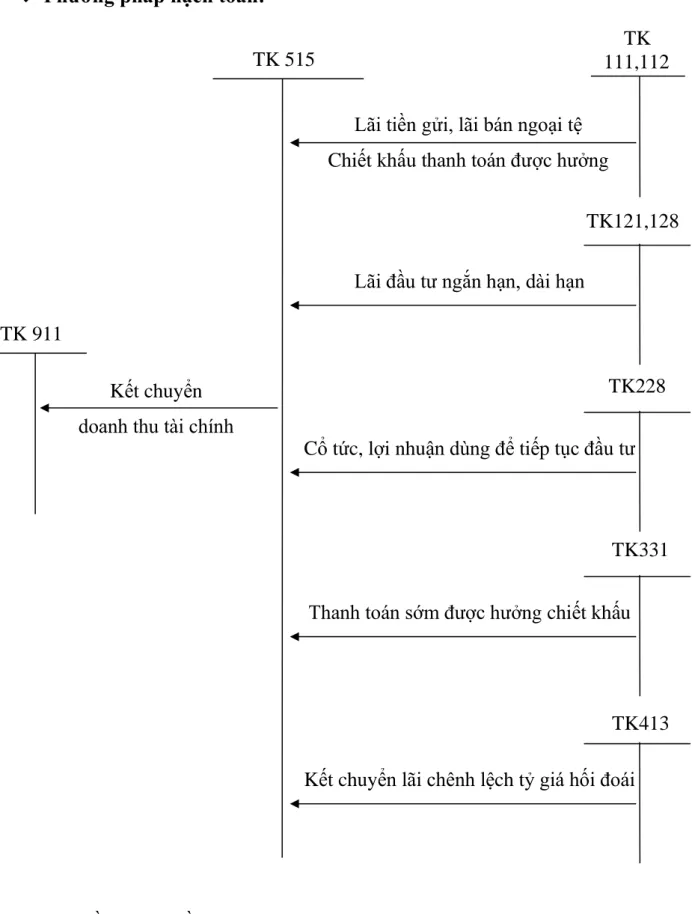

- Kế toán doanh thu hoạt động tài chính

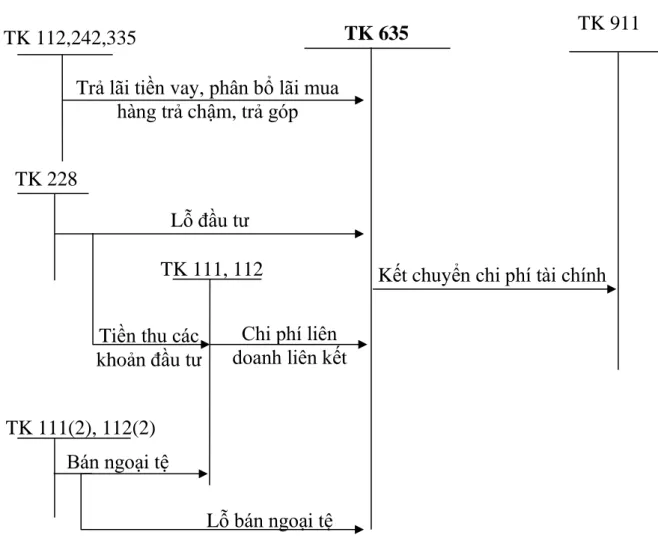

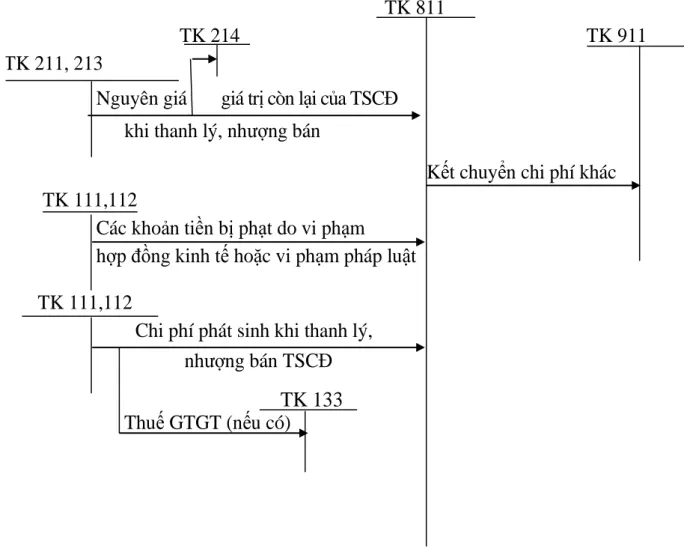

- Kế toán chi phí hoạt động tài chính

- Phương pháp hạch toán

Nguồn: Phòng Kế toán - Xây dựng và Thương mại VPN Aktieselskab) Ngày. Nội dung kế toán giá vốn hàng bán tại Công ty Cổ phần Xây dựng và Thương mại VPN. Thực trạng hạch toán chi phí quản lý doanh nghiệp tại Công ty Cổ phần Xây dựng và Thương mại VPN. Phần xây dựng và thương mại VPN.

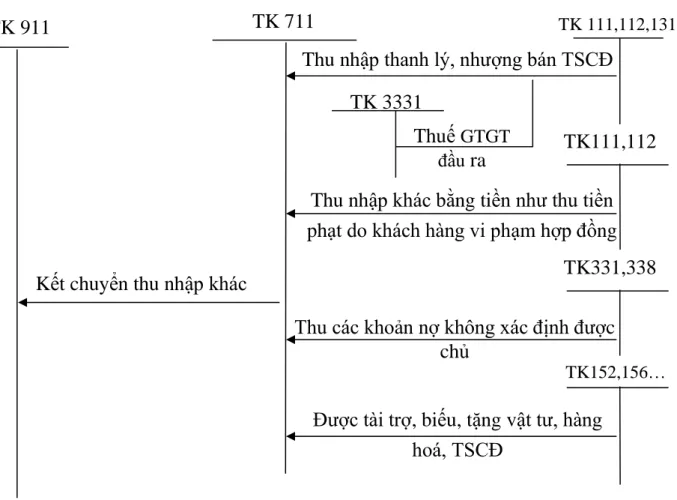

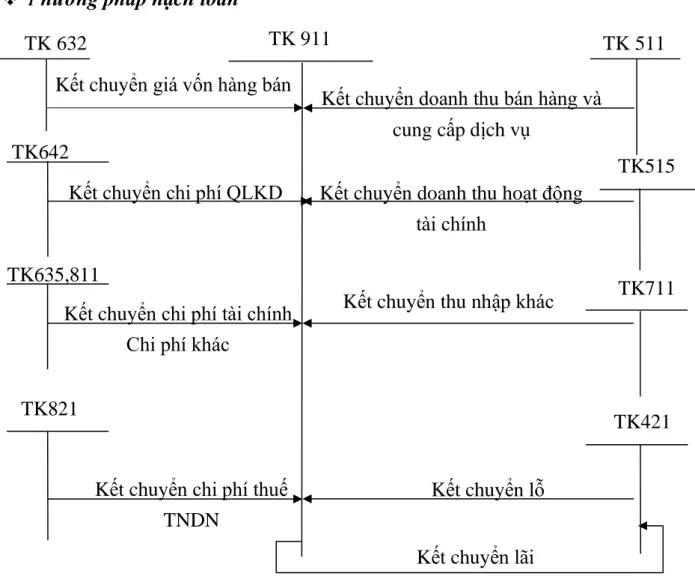

Nội dung kế toán doanh thu, chi phí hoạt động tài chính tại Công ty Cổ phần Xây dựng và Thương mại VPN, Phòng Xây dựng và Thương mại VPN. Nội dung kế toán thu nhập và các chi phí khác trong VPN Gradbeno tradgoska eldniška družba. Cuối tháng 12, kế toán công ty thực hiện chuyển khoản để xác định kết quả kinh doanh năm 2020.

Kế toán trưởng (ký, ghi rõ họ tên). Nguồn: Kế toán - Công ty cổ phần thương mại tòa nhà VPN). MỘT SỐ KIẾN NGHỊ ĐỂ HOÀN THÀNH BÁO CÁO THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI. Đánh giá thực trạng công tác kế toán nói chung, kế toán doanh thu, chi phí và tìm hiểu kết quả kinh doanh nói riêng tại Công ty Thương mại Xây dựng VPN.

Kế toán thu nhập, chi phí và lãi lỗ của VPN Gradbeno tradgoska eldniška družba đã phát huy được điểm mạnh nhưng vẫn còn một số điểm yếu. Một số gợi ý nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng và Thương mại VPN. Ngoài những mặt tích cực trong lĩnh vực tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh, còn có những hạn chế như đã mô tả ở trên khi thực tập tại VPN Gradbeno tradgoska eldníška družba.

Để theo kịp thời đại và đáp ứng yêu cầu quản lý, Công ty CP Xây dựng và Thương mại VPN nên sử dụng phần mềm kế toán cho công việc kế toán. Đó là điều kiện thuận lợi cho việc sử dụng phần mềm kế toán của công ty. Công ty làm tốt việc sử dụng phần mềm kế toán giúp nâng cao hiệu quả.

Kế toán thu nhập, chi phí và xác định kết quả kinh doanh có vị trí rất quan trọng trong công tác kế toán của doanh nghiệp. Về mặt thực tiễn, bài viết đã trình bày khá chi tiết, cụ thể thực trạng kế toán thu nhập, chi phí và việc xác định kết quả kinh tế ở Công ty.