Tên dự án: Nâng cao công tác kế toán hàng hóa tại Công ty Cổ phần Xây dựng và Thương mại Phú Thành. Nội dung hướng dẫn: Hoàn thiện công việc kế toán hàng hóa tại Công ty Cổ phần Xây dựng và Thương mại Phú Thành.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC

Những vấn đề chung về công tác kế toán hàng hóa trong doanh nghiệpvừa

- Sự cần thiết phải tổ chức công tác kế toán hàng hóa trong nghiệp vừa và

- Khái niệm, đặc điểm và vai trò của hàng hóa trong doanh nghiệp vừa

- Khái niệm hàng hóa

- Đặc điểm của hàng hóa

- Vai trò của hàng hóa

- Nhiệm vụ của kế toán hàng hóa trong doanh nghiệp vừa và nhỏ

- Phân loại hàng hóa trong doanh nghiệp vừa và nhỏ

- Phương pháp tính giá hàng hóa

- Giá thực tế của hàng hóa nhập kho

- Giá thực tế của hàng hóa xuất kho

Sự di chuyển của hàng hóa cũng chính là sự di chuyển vốn kinh doanh trong doanh nghiệp. Phương pháp này áp dụng cho những doanh nghiệp có ít loại hàng tồn kho và lưu lượng hàng hóa xuất nhập khẩu thấp.

Nội dung tổ chức công tác kế toán hàng hóa trong doanh nghiệp vừa và

- Kế toán chi tiết hàng hóa trong doanh nghiệp vừa và nhỏ

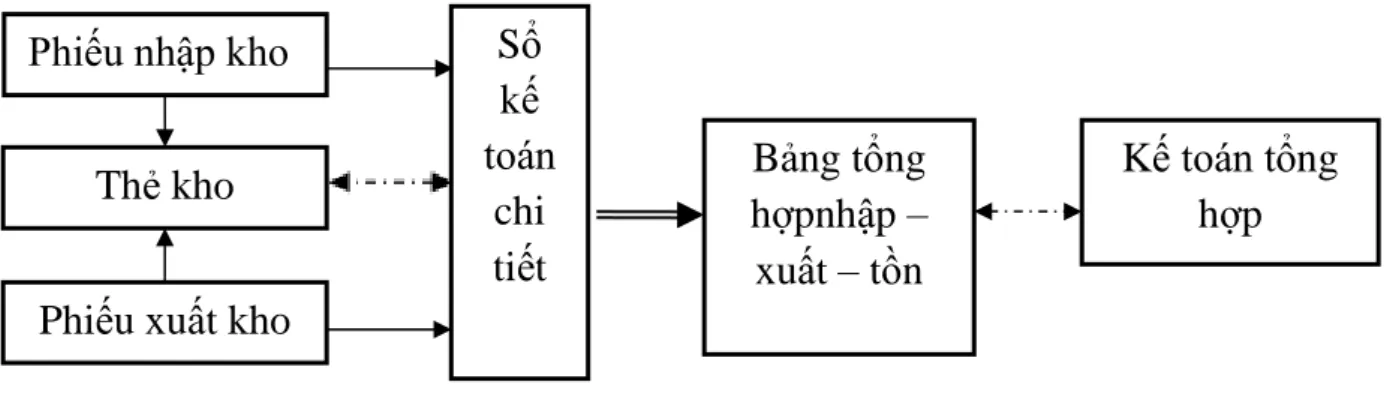

- Phương pháp thẻ song song

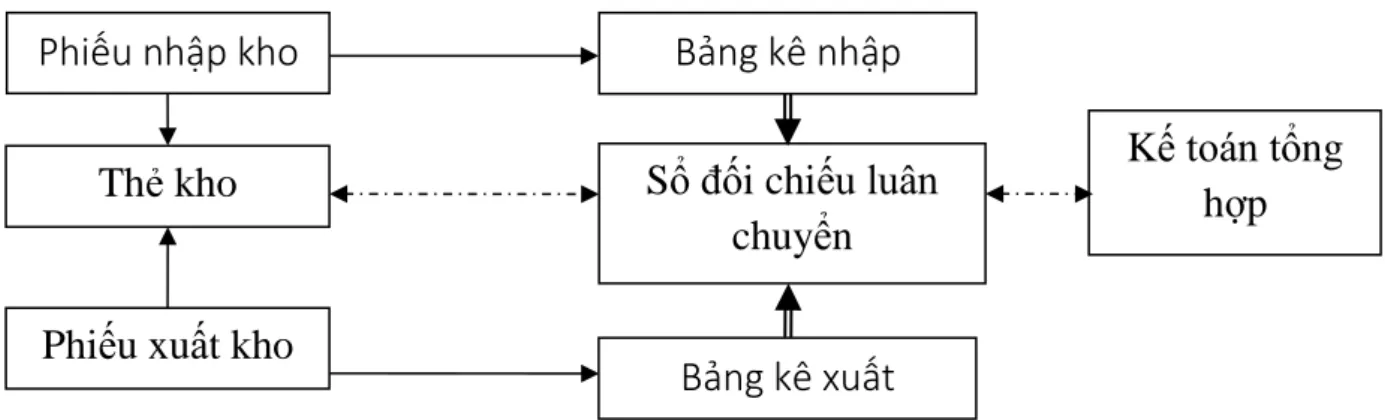

- Phương pháp sổ đối chiếu luân chuyển

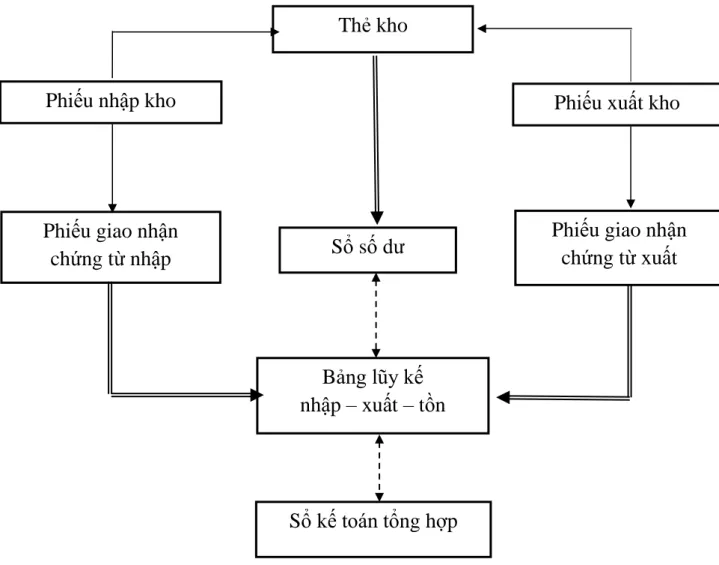

- Phương pháp sổ số dư

- Kế toán tổng hợp hàng hóa trong doanh nghiệp vừa và nhỏ

- Kế toán tổng hợp hàng hóa theo phương pháp kê khai thường xuyên

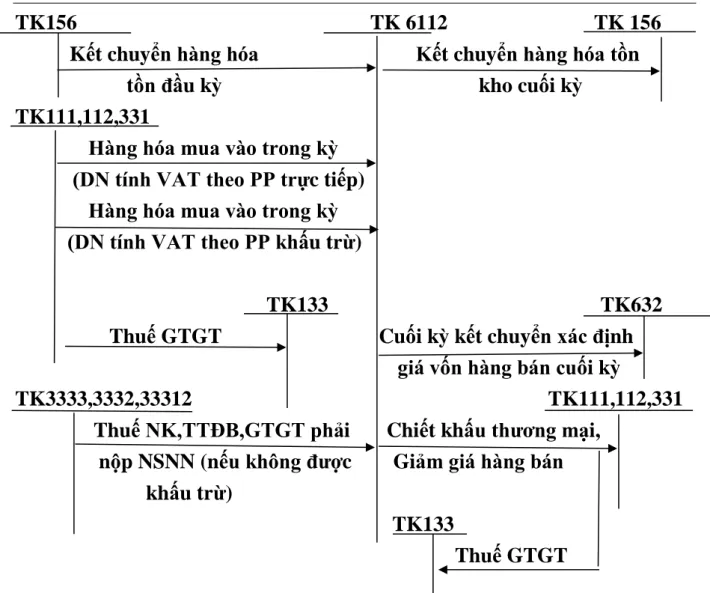

- Kế toán tổng hợp hàng hóa theo phương pháp kiểm kê định kỳ

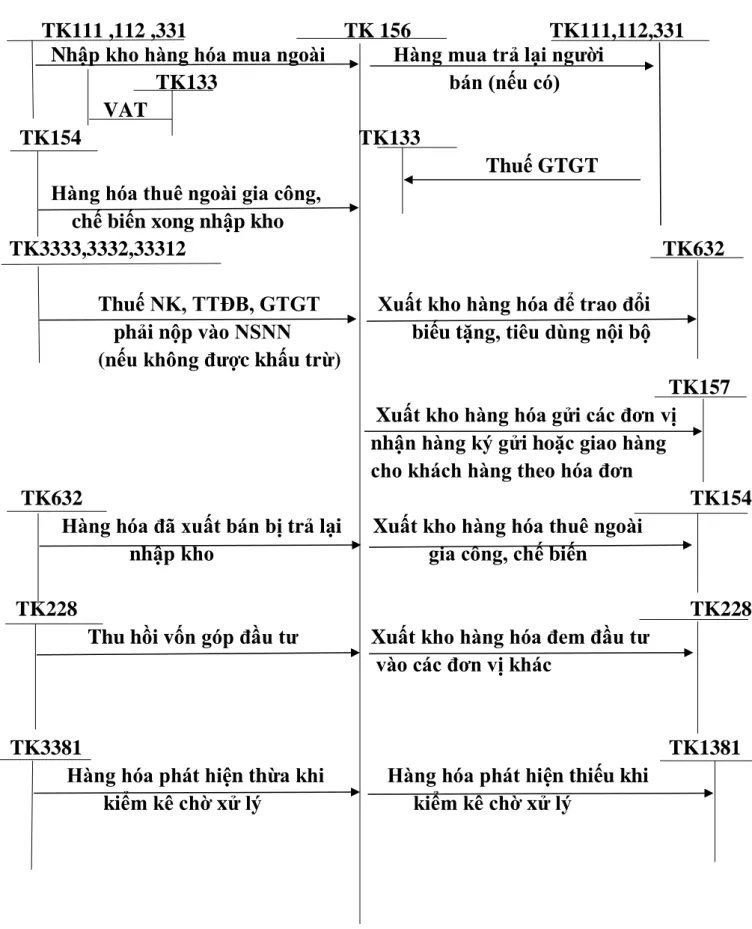

Trị giá mua hàng theo hóa đơn mua hàng (bao gồm cả các khoản thuế không hoàn lại). Hàng mua trong kỳ (công ty tính thuế VAT theo PP được khấu trừ) Hàng mua vào trong kỳ (công ty tính VAT theo PP được khấu trừ).

Kế toán giảm giá dự phòng hàng tồn kho

Lập dự phòng tổn thất tài sản khi lập báo cáo tài chính. Số dư bên có: Số hiện có dự phòng tổn thất tài sản cuối kỳ.

Tổ chức vận dụng hệ thống sổ sách kế toán và công tác kế toán hàng hóa

- Hình thức kế toán Nhật ký chung

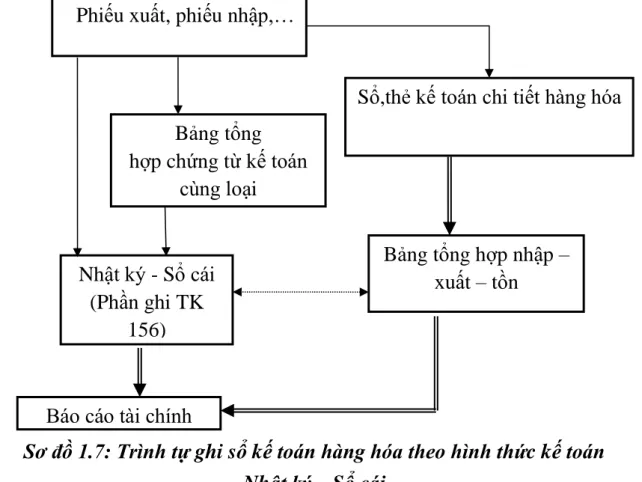

- Hình thức kế toán Nhật ký - Sổ cái

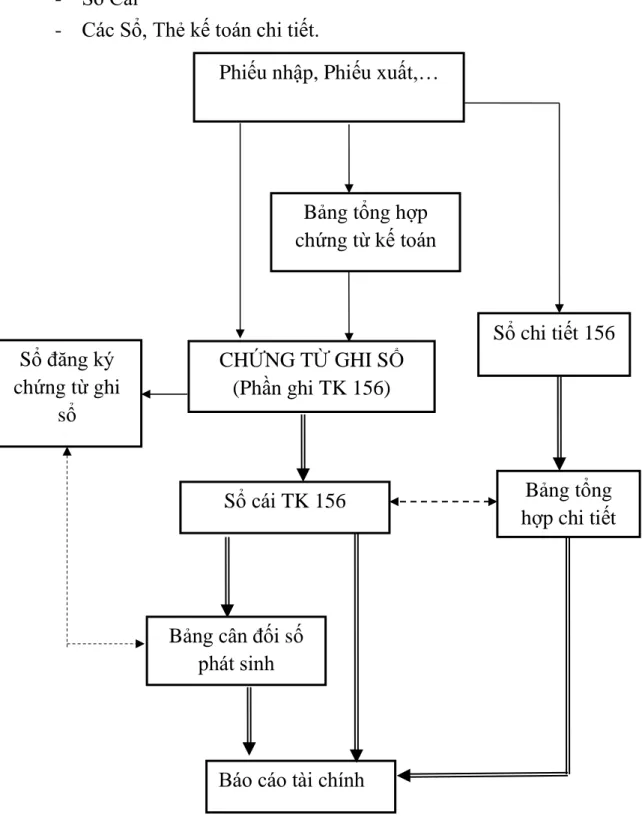

- Hình thức chứng từ ghi sổ

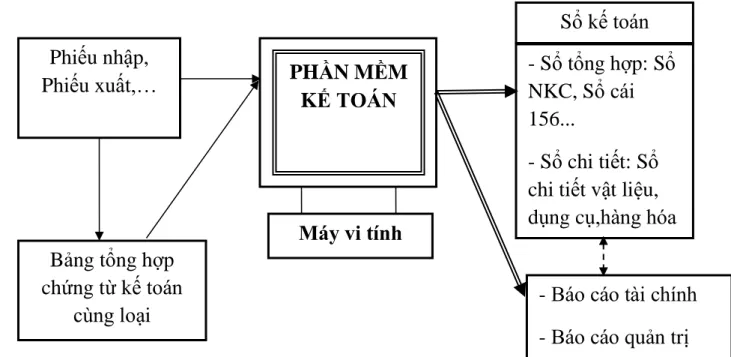

- Hình thức kế toán trên máy tính

Các hoạt động kinh tế phát sinh được tổng hợp và ghi chép theo trình tự thời gian và nội dung kinh tế trong một sổ kế toán tổng hợp duy nhất là Nhật ký - Grootboek. Căn cứ để ghi Nhật ký - Sổ cái là chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại. Đặc điểm cơ bản của hình thức kế toán Chứng từ ghi sổ: Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ ghi sổ”.

Chứng từ kế toán do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc trên bản tổng hợp các chứng từ kế toán cùng loại, có cùng nội dung kinh tế. Hiện nay có rất nhiều công ty áp dụng kế toán máy vào công việc kế toán của mình. Đặc điểm cơ bản của hình thức này là các nghiệp vụ kế toán được thực hiện theo chương trình phần mềm kế toán trên máy tính.

Phần mềm này được thiết kế theo nguyên tắc của 4 hình thức kế toán trên. Dù thiết kế hình thức nào cũng sẽ sử dụng các loại sổ sách của hình thức kế toán đó. Với hình thức này, kế toán không phải ghi sổ kế toán thủ công mà chỉ cần phân loại, lấy thông tin từ chứng từ gốc, nhập vào phần mềm kế toán, sau đó xem xét, phân tích số liệu trên chứng từ. báo cáo tài chính theo quy định.

Quá trình ra đời và sự phát triển của Công ty Cổ phần Xây lắp và Thương

- Lịch sử hình thành và qua trình phát triển của Công ty Cổ phần Xây lắp và

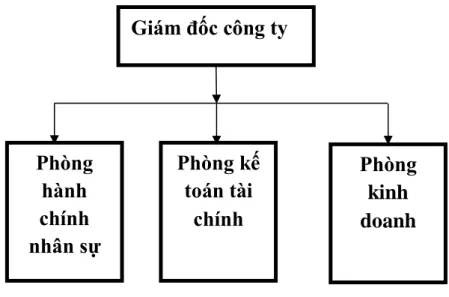

- Đặc điểm cơ cấu tổ chức bộ máy quản lý tại Công ty Cổ phần xây lắp và

- Đặc điểm tổ chức kế toán của Công ty Cổ phần Xây lắp và Thương mại

- Mô hình tổ chức bộ máy kế toán

- Chế độ kế toán áp dụng tại Công ty Cổ phần Xây lắp và Thương mại

Là người đứng đầu bộ phận tài chính kế toán, chịu trách nhiệm trước Giám đốc công ty và các cơ quan nhà nước có thẩm quyền về thông tin kế toán được cung cấp, chịu trách nhiệm quản lý công việc kế toán trong công ty và giám sát, giám sát, chỉ đạo, kiểm tra công việc do bộ phận kế toán thực hiện. nhân viên được thực hiện. Ngoài công việc của phó kế toán trong bộ phận kế toán còn phải giúp việc cho kế toán trưởng và thực hiện các nhiệm vụ thay mặt kế toán trưởng khi kế toán trưởng vắng mặt hoặc được kế toán trưởng bổ nhiệm. Tổ chức và trực tiếp giám sát tài sản cố định, mọi bộ phận hoạt động của quỹ tiền tệ, TNGNH, giám sát việc thanh toán các khoản chi, nộp ngân sách theo chế độ kế toán do nhà nước ban hành rồi thực hiện. Việc quyết toán được chuyển cho kế toán trưởng.

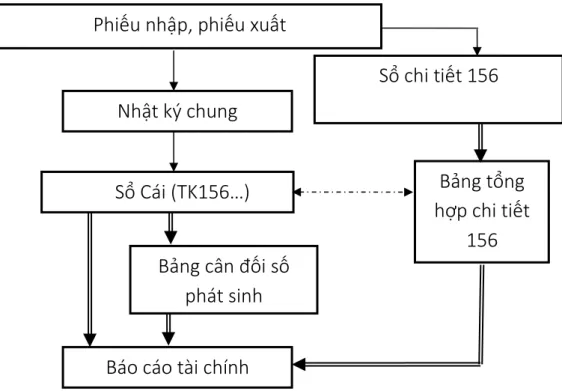

Nguyên tắc ghi chép tồn kho: Theo giá trị gốc + Kế toán chi tiết tồn kho: Biểu đồ song song. Hàng ngày, kế toán ghi lại các giao dịch xảy ra trong Algemeen Dagblad và sổ kế toán chi tiết liên quan trên cơ sở các tài liệu đã được kiểm toán. Từ số liệu ghi vào Nhật ký chung, kế toán ghi đúng các tài khoản vào Sổ cái.

Cuối kỳ, kế toán tổng hợp số liệu trong Sổ và kiểm tra, đối chiếu với Bảng tổng hợp chi tiết (gồm sổ kế toán chi tiết và bìa cứng). Sau đó, kế toán lập bảng cân đối kế toán số tiền thu được trên cơ sở sổ kế toán. Kế toán lập báo cáo tài chính từ sổ cái chung, bảng tổng hợp chi tiết và bảng cân đối kế toán.

Thực trạng công tác kế toán hàng hóa tại Công ty Cổ phần Xây lắp và

- Đặc điểm hàng hóa của Công ty Cổ phần Xây lắp và Thương mại Phú

- Kế toán chi tiết hàng hóa tại Công ty Cổ phần Xây lắp và Thương mại

- Kế toán tổng hợp hàng hóa tại Công ty Cổ phần xây lắp và Thương mại

- Công tác kiểm kê hàng hóa tại Công ty Cổ phần xây lắp và Thương mại

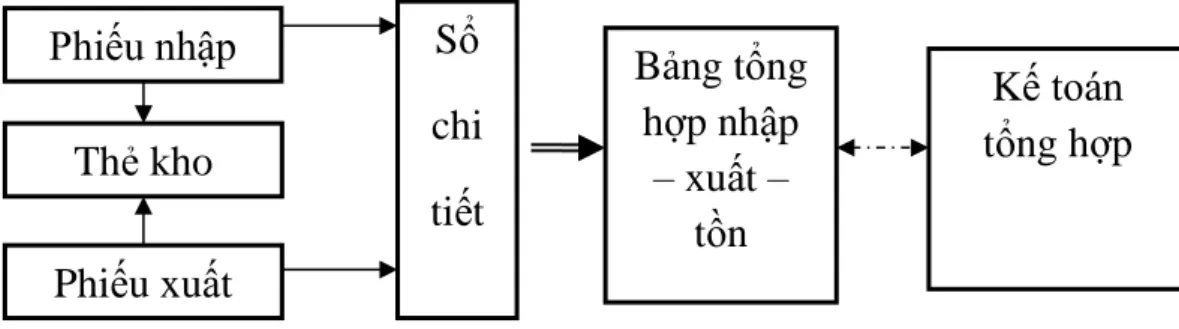

Công ty nhập hàng về kho rồi bán theo luật hợp đồng của công ty. Hàng mua vào phải có hóa đơn VAT và các chứng từ liên quan rồi làm thủ tục nhập kho. Kế toán thực hiện hình thức kế toán tồn kho chi tiết phù hợp với hoạt động kinh doanh của Công ty Cổ phần Thương mại và Xây dựng Phú Thành là hình thức “Thẻ song song”.

Sau khi hàng hóa được kiểm tra theo quy định, thủ tục xuất khẩu bắt đầu. Kiểm toán viên kiểm tra xem hàng hóa có đủ không và lập biên bản giao hàng cho khách hàng. Thủ kho sử dụng phiếu giao hàng làm điểm khởi đầu để tiến hành giải phóng hàng.

Căn cứ phiếu đóng gói kho, kế toán lập hóa đơn VAT (có chữ ký của giám đốc) và chi tiết giao hàng. Lý do xuất kho: Xuất bán cho khách hàng Xuất kho (kho theo lô): Kho hàng hóa. Do hàng hóa của công ty dễ dàng kiểm tra, kiểm tra trực tiếp nên việc kiểm kê được thực hiện rất dễ dàng.

Bảng chứng khoán hiển thị kết quả tồn kho trên Biên bản tồn kho hàng hóa. Kế toán đối chiếu sổ sách chi tiết hàng hóa với số lượng thực tế trong kho.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG TÁC

Nhận xét chung về công tác kế toán hàng hóa tại Công ty Cổ phần Xây lắp

- Ưu điểm

- Nhược điểm

Toàn bộ chứng từ kế toán được tập trung tại phòng kế toán và chịu sự kiểm soát trực tiếp của người quản lý kế toán. Công tác kế toán được tổ chức tốt theo đúng chế độ kế toán đã được Bộ Tài chính ban hành. Nhìn chung, Công ty sử dụng hệ thống chứng từ, tài khoản phù hợp với hệ thống và đặc điểm kế toán của Công ty, đã đáp ứng được một phần yêu cầu quản lý.

Công ty sử dụng hệ thống kế toán thống nhất theo chế độ báo cáo tài chính và mẫu báo cáo kế toán do Bộ Tài chính quy định phù hợp với Thông tư 133/2016/TT-BTC của Bộ trưởng Bộ Tài chính công bố ngày và chuẩn mực. Chuẩn mực kế toán Việt Nam được Bộ Tài chính hướng dẫn, sửa đổi, bổ sung và các thông tư. Chúng tôi giữ sổ sách kế toán của mình minh bạch, sạch sẽ và tuân thủ các quy định chung của nhà nước. Tóm lại, việc tổ chức kế toán hàng hóa tại Công ty Cổ phần Xây dựng và Thương mại Phú Thành phù hợp với các phương pháp kế toán hàng hóa hiện hành, tuân thủ chặt chẽ các quy định của Nhà nước về hệ thống tài khoản. Hệ thống sổ sách, văn bản đảm bảo tính thống nhất.

Khi theo dõi hàng hóa xuất nhập khẩu tồn kho trong kỳ kế toán luôn được cập nhật, phản ánh chính xác và đầy đủ tình hình tăng giảm số lượng hàng hóa ghi trên hệ thống kế toán của công ty. Bên cạnh những kết quả đạt được trong công tác kế toán nói chung và kế toán hàng hóa nói riêng, công ty vẫn còn những tồn tại nhất định cần khắc phục. Mặc dù khối lượng công việc khá lớn nhưng công việc kế toán của công ty chủ yếu được thực hiện thủ công. Công ty chưa áp dụng kế toán máy để thuận tiện cho việc theo dõi.

Một số đề xuất nhằm hoàn thiện tổ chức công tác kế toán hàng hóa tại Công

- Hoàn thiện về việc hiện đại hóa công tác kế toán

- Hoàn thiện việc lập sổ danh điểm hàng hóa

- Hoàn thiện về việc trích lập dự phòng giảm giá hàng tồn kho

Giúp giảm bớt sức lao động và khối lượng công việc cho nhân viên kế toán. Tiết kiệm thời gian và chi phí, góp phần hiện đại hóa hệ thống kế toán công ty. Tạo điều kiện để doanh nghiệp dễ dàng kiểm soát các thông tin tài chính, kế toán.

Công việc kế toán trở nên dễ dàng hơn khi có thể tập trung nhiều dữ liệu cùng một lúc. Việc lập dự phòng giảm giá hàng tồn kho sẽ giúp đảm bảo tính chính xác trong việc hạch toán hàng hóa tại công ty, đồng thời khi lập dự phòng, kế toán có thể ghi nhận chênh lệch cụ thể giữa giá trị hàng hóa, lượng hàng tồn kho hiện tại của công ty và giá thị trường. Kế toán viên lập báo cáo thường niên về tình hình tài chính và hoạt động kinh doanh của công ty và trình Hội đồng quản trị.

Trường hợp phát hiện hàng hóa thừa trong kho, kế toán phải xác định nguyên nhân và ghi vào sổ kế toán. Về vấn đề lý luận: Trình bày những vấn đề lý luận cơ bản về kế toán hàng hóa ở doanh nghiệp vừa và nhỏ theo Thông tư 133/2016/TT-BTC của Bộ Tài chính. Về mặt thực tiễn: Phản ánh thực trạng kế toán hàng hóa tại Công ty CP Xây dựng và Thương mại Phú Thành với số liệu năm 2018.