Môn học tốt nghiệp: Hoàn thành công việc kế toán tại Công ty Cổ phần Tư vấn Thiết kế Xây dựng và Thương mại Tường Lâm. Những lưu ý chung về công tác kế toán hàng hóa tại Công ty Cổ phần Tư vấn Thiết kế Xây dựng và Thương mại Tường Lâm.

Những vấn đề chung về công tác kế toán hàng hóa trong doanh nghiệp vừa

Khái niệm, đặc điểm và vai trò của hàng hóa trong doanh nghiệp vừa và nhỏ

- Khái niệm hàng hóa

- Đặc điểm của hàng hóa

- Vai trò của hàng hóa

Những vấn đề chung về kế toán hàng hóa ở doanh nghiệp vừa và nhỏ. Yêu cầu và nhiệm vụ cơ bản của kế toán Hoàng Hoa ở doanh nghiệp vừa và nhỏ.

Yêu cầu và nhiệm vụ cơ bản của kế toán hoàng hóa trong doanh nghiệp

- Yêu cầu quản lý hàng hóa

- Nhiệm vụ của kế toán hàng hóa trong doanh nghiệp vừa và nhỏ

Kế toán hàng hóa là công cụ quan trọng, không thể thiếu trong quá trình quản lý hàng hóa cả về vật chất và giá trị nhằm đáp ứng nhu cầu xã hội, ngăn ngừa và giảm thiểu thất thoát, thất thoát hàng hóa ở mọi khâu của quá trình kinh doanh thương mại, từ đó gia tăng lợi ích cho doanh nghiệp. Tính toán giá trị hàng hóa mua và tồn kho, kiểm tra việc thực hiện kế hoạch mua hàng về số lượng, chủng loại, giá cả, thời hạn đảm bảo cung cấp đầy đủ, kịp thời cho quá trình sản xuất kinh doanh xuất khẩu.

Phân loại hàng hóa và phương pháp tính giá hàng hóa trong doanh nghiệp

- Phân loại hàng hóa

- Xác định trị giá thực tế của hàng hóa xuất kho

Giá thực tế của một hàng hóa là toàn bộ mức giá thực tế mà doanh nghiệp phải bỏ ra để có được loại hàng hóa đó. Đối với hàng do công ty tự gia công, giá thực tế.

Kế toán chi tiết hàng hóa trong doanh nghiệp thương mại

Yêu cầu hạch toán chi tiết hàng hóa

Sau mỗi lần nhập sản phẩm, vật tư, hàng hóa, kế toán phải xác định lại trị giá tồn kho hiện hành và đơn giá bình quân. Điều kiện áp dụng: Phương pháp này được sử dụng rộng rãi, đặc biệt ở những doanh nghiệp áp dụng đơn giá thực tế cho từng đầu vào.

Chứng từ và sổ sách sử dụng

9 giữa kho và bộ phận kế toán phải có sự phối hợp chặt chẽ với nhau để sử dụng.

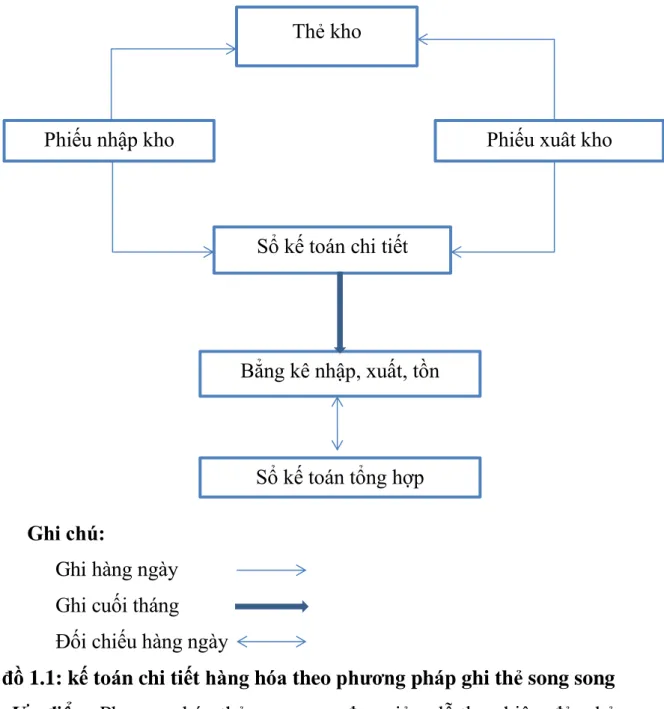

Các phương pháp kế toán chi tiết hàng hóa

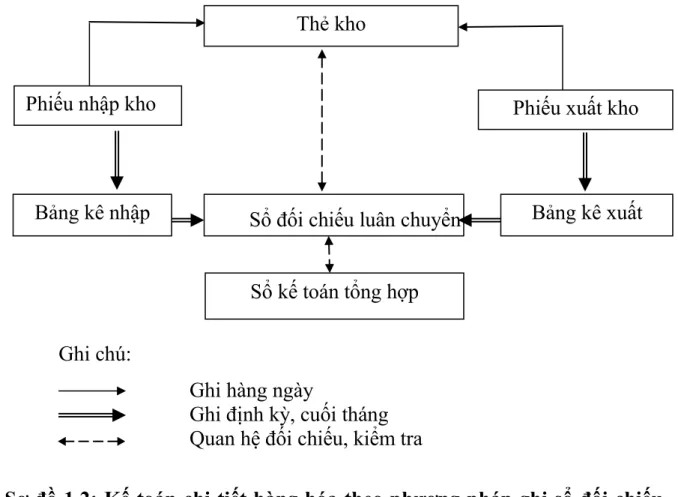

- Phương pháp ghi thẻ song song

Kế toán dùng “sổ đối chiếu chuyển giao” để ghi chép từng mặt hàng theo cả tiêu chí số lượng và giá trị. So sánh số liệu trên bảng xuất - nhập - tồn kho lũy kế với số liệu trên sổ cái.

Kế toán tổng hợp biến động tăng, giảm hàng hóa trong doanh nghiệp vừa và

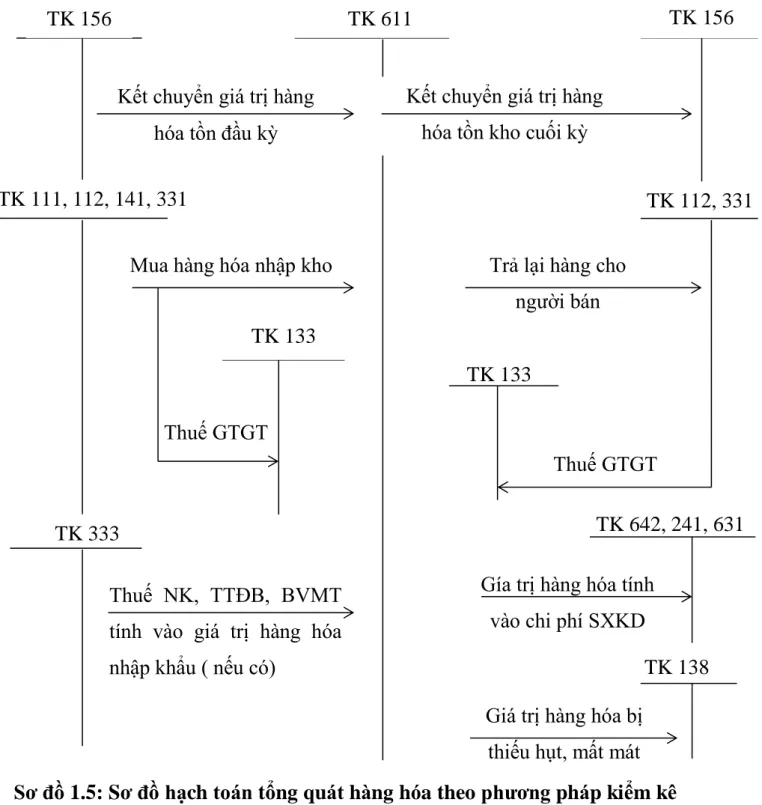

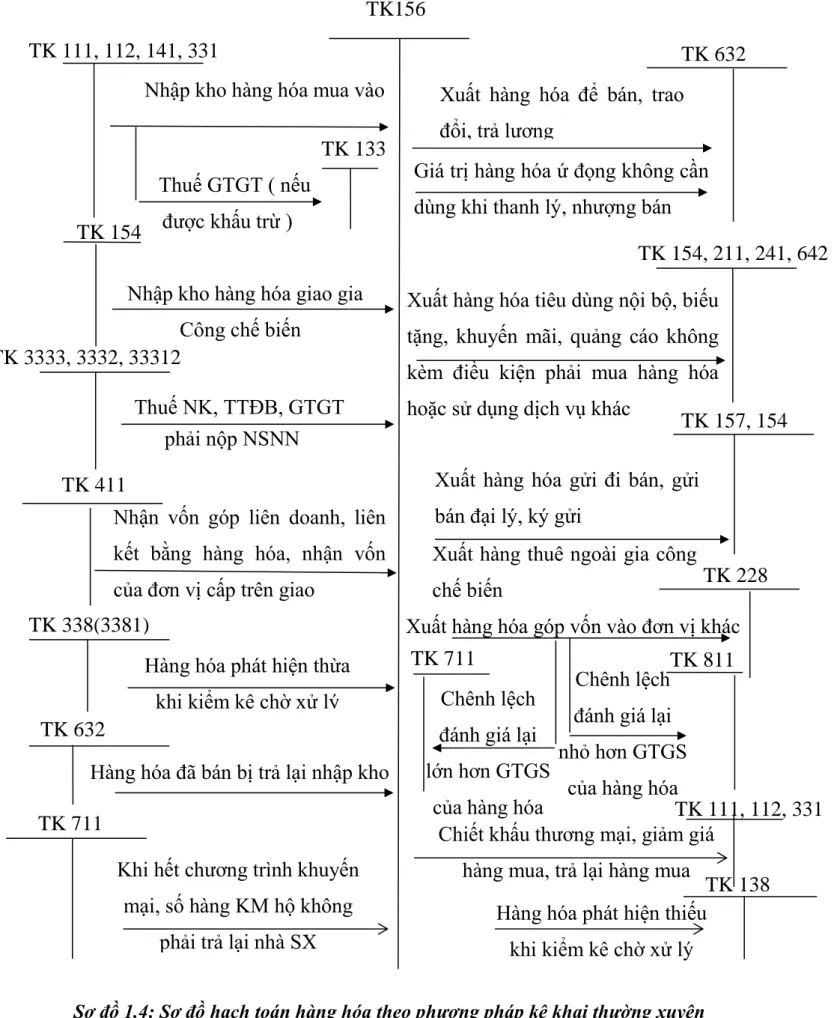

Kế toán tổng hợp hàng hóa theo phương pháp kế khai thường xuyên

- Ghi giá trị hàng tồn kho cuối kỳ (trường hợp công ty tính giá trị hàng tồn kho theo phương pháp kiểm kê định kỳ). - Ghi giá trị hàng tồn kho đầu kỳ (trường hợp doanh nghiệp tính giá trị hàng tồn kho theo phương pháp kiểm tra định kỳ).

Kế toán dự phòng giảm giá hàng tồn kho

Căn cứ vào tình hình giảm giá và lượng hàng tồn kho thực tế để xác định mức dự trữ. Việc lập dự phòng phải được lập riêng cho từng loại hàng hóa được giảm giá và lập danh sách chi tiết các khoản dự phòng giảm giá hàng tồn kho của công ty. Bồi thường giá trị phần vốn bị mất từ khoản dự phòng đã trích lập.

Lập dự phòng tổn thất tài sản tại thời điểm lập báo cáo tài chính. 22 Số dư bên Có: Hiện tại số tiền dự phòng mất đi cuối kỳ. Tài khoản 2291 - Dự phòng giảm giá chứng khoán kinh doanh: Tài khoản này phản ánh tình hình trích lập hoặc hoàn nhập dự phòng giảm giá chứng khoán kinh doanh.

Tài khoản 2294 - Dự phòng giảm giá hàng tồn kho: Tài khoản này phản ánh tình hình trích lập hoặc hoàn nhập dự phòng giảm giá hàng tồn kho.

Tổ chức vận dụng hệ thống sổ sách kế toán vào công tác kế toán hàng hóa

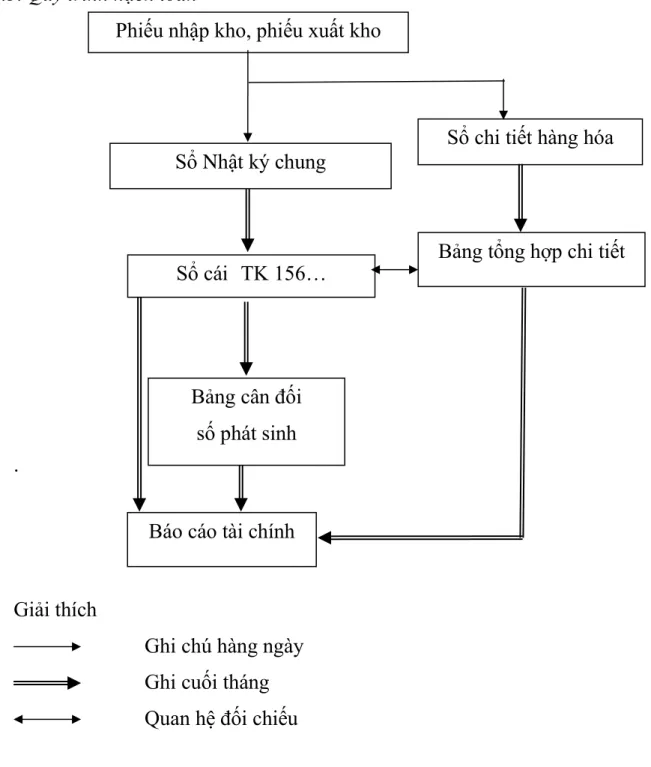

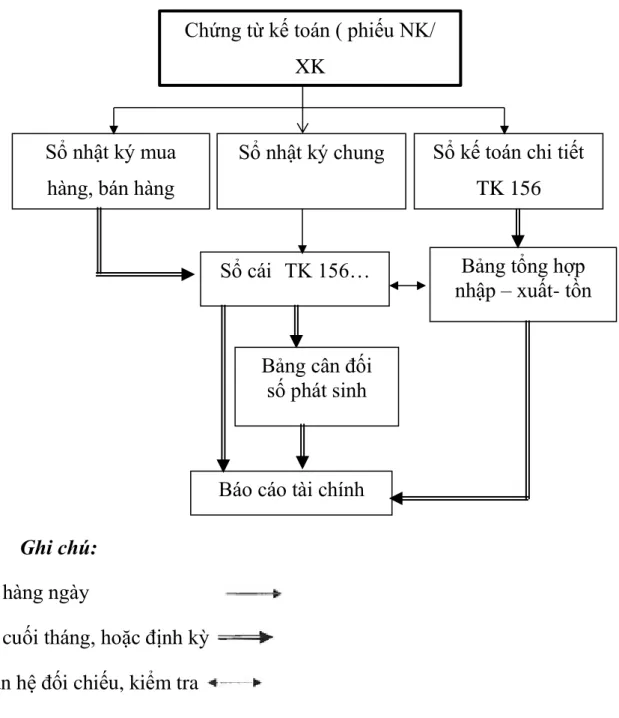

Hình thức kế toán Nhật ký chung

Tổ chức và áp dụng hệ thống sổ kế toán trong việc hạch toán hàng hóa trong doanh nghiệp.

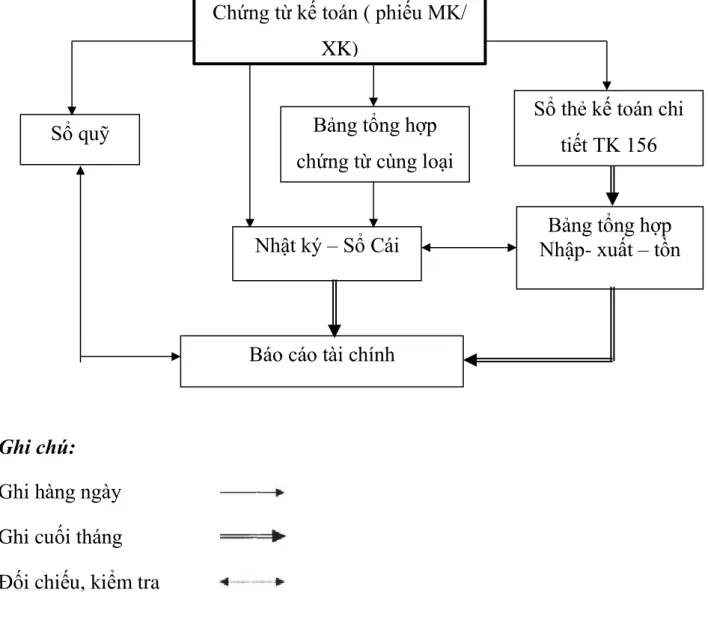

Hình thức kế toán Nhật ký sổ Cái

Trong quá trình kiểm soát, đối chiếu số bổ sung cuối tháng (cuối quý) vào Nhật ký - Sổ phải đáp ứng các yêu cầu sau. Sổ cái và sổ cái cũng phải được đóng để cộng số tiền Nợ và Có và tính số dư cuối tháng của mỗi thực thể. Dựa trên dữ liệu đóng của các đơn vị, hãy chuẩn bị "Bảng tóm tắt chi tiết" cho từng tài khoản.

Số liệu trên “Bảng tổng hợp chi tiết” được so sánh với số tiền ghi nợ, số tiền có và cuối tháng của từng tài khoản trên sổ cái - tài chính. Số liệu trên Nhật ký - Sổ cái và trên "Bảng tổng hợp chi tiết" sau khi khóa sổ được kiểm tra, đối chiếu, nếu trùng khớp và chính xác sẽ dùng để lập báo cáo tài chính. 26 Trình tự đăng ký sổ kế toán hàng hóa theo mẫu Nhật ký sổ cái.

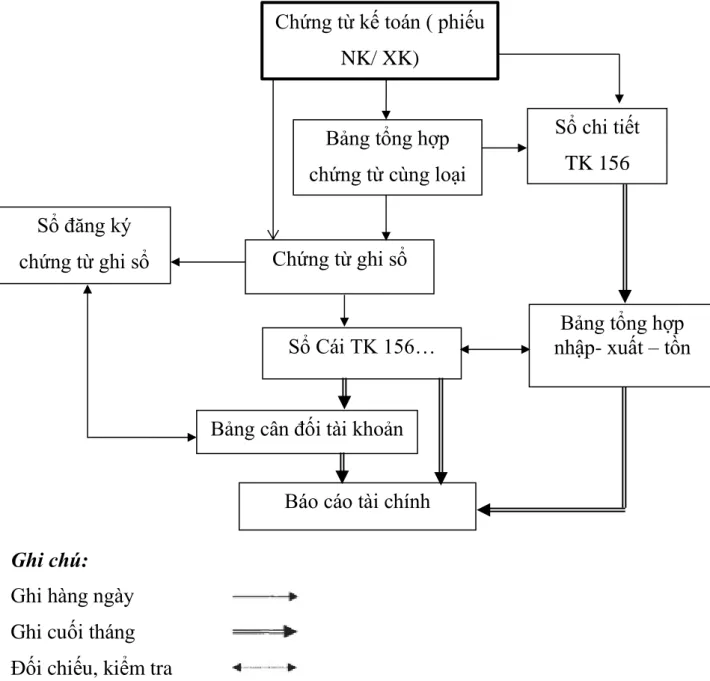

Hình thức kế toán chứng từ ghi sổ

27 bút toán được đánh số liên tục theo từng tháng, năm (theo thứ tự trong Sổ ghi chứng từ ghi sổ) và kèm theo chứng từ kế toán phải được kế toán trường duyệt trước khi ghi vào sổ kế toán. Trình tự đăng ký sổ kế toán theo mẫu kế toán: Chứng từ đăng ký sổ.

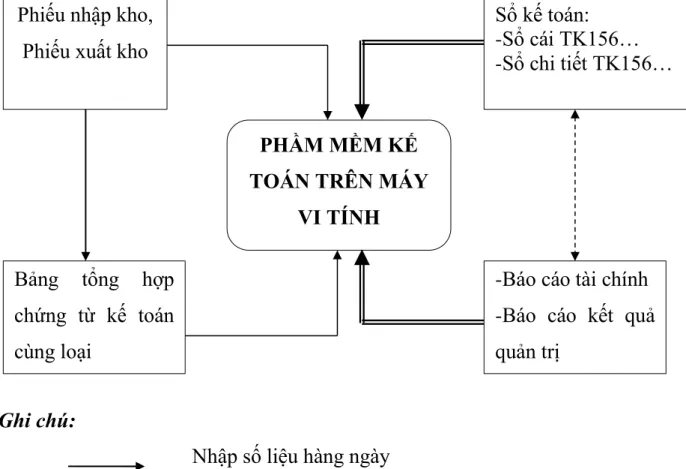

Hình thức kế toán trên máy vi tính

28 Đặc điểm cơ bản của kế toán tin học: Công tác kế toán. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong ba hình thức kế toán hoặc kết hợp các hình thức kế toán trên. Chương trình kế toán không thể hiện đầy đủ quy trình ghi sổ kế toán nhưng phải cho phép in sổ kế toán, báo cáo tài chính đầy đủ theo đúng quy định.

Phần mềm kế toán được thiết kế theo hình thức kế toán nào sẽ có các loại sổ của hình thức kế toán đó nhưng không hoàn toàn giống với mẫu sổ kế toán viết tay. Trình tự đăng ký sổ kế toán theo hình thức kế toán trên máy vi tính.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN HÀNG HÓA TẠI CÔNG

- Lịch sử hình thành và phát triển của công ty CP tư vấn thiết kế xây dựng

- Tổ chức bộ máy quản lý của công ty CP tư vấn thiết kế xây dựng và thương mại

- Tổ chức công tác kế toán tại công ty CP tư vấn thiết kế xây dựng và

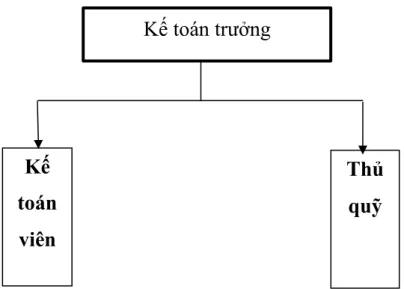

- Cơ cấu tổ chức bộ máy kế toán của công ty

- Chính sách và phương pháp kế toán áp dụng

- Hình thức ghi sổ kế toán áp dụng

- Thực trạng kế toán hàng hóa tại công ty CP tư vấn thiết kế xây dựng và

- Đặc điểm về hàng hóa của công ty CP tư vấn thiết kế xây dựng và thương

- Tổ chức kế toán chi tiết hàng hóa tại công ty CP tư vấn thiết kế xây dựng

- Kế toán tổng hợp hàng hóa tại công ty CP tư vấn thiết kế xây dựng và

Tổ chức công tác kế toán tại Công ty Cổ phần Tư vấn Thương mại và Thiết kế Xây dựng Tường Lâm. Thực trạng hạch toán hàng hóa tại Công ty cổ phần tư vấn thương mại và thiết kế xây dựng Tường Lâm. Tổ chức hạch toán chi tiết hàng hóa tại công ty cổ phần tư vấn thiết kế.

Bằng cách tổ chức kế toán hàng hóa chính xác, công ty sẽ đáp ứng được nhu cầu này. Kế toán chi tiết hàng hóa tại Công ty Cổ phần Tư vấn Thiết kế Xây dựng và Thương mại Tường Lâm và Thương mại Tường Lâm. Việc tổ chức hạch toán chính xác hàng hóa có ý nghĩa quan trọng đối với việc bảo quản hàng hóa.

Kế toán trưởng (Ký, họ tên) Đơn vị: Công ty cổ phần tư vấn thiết kế.

Trích biên bản gian nhận hàng hóa)

Đơn vị: Công ty Cổ phần Tư vấn Thiết kế Xây dựng và Thương mại Tường Lâm. Nhập khẩu tại kho: Kho của Công ty Cổ phần Tư vấn Thương mại và Thiết kế Xây dựng Tường Lâm. Từ phiếu bán hàng của kho gửi cho khách hàng, thủ kho ghi vào phiếu kho Son Alex 3in1, kế toán ghi vào sổ chi tiết hàng hóa Son Alex 3in1.

Đơn vị kinh doanh: Công ty Cổ phần Tư vấn Thương mại và Thiết kế Xây dựng Tường Lâm. Đơn vị mua hàng: Công ty Tư vấn và Xây dựng Hương Giang Địa chỉ: 888 Tôn Đức Thắng, Sở Dầu, Hồng Bàng, HP. KHÔNG. Tên hàng hóa, dịch vụ Đơn vị tính Số lượng Đơn giá Tổng tiền.

Giao hàng về kho: Kho của Công ty Cổ phần Tư vấn Thiết kế Xây dựng và Thương mại Tường Lâm.

Trích biên bản giao nhận hàng hóa)

Từ phiếu bán hàng tại kho gửi cho khách hàng, thủ kho ghi vào phiếu kho Dulux Inspire Paint, kế toán ghi vào sổ chi tiết hàng hóa Dulux Inspire Paint. Cuối kỳ, lập bảng tồn kho xuất nhập khẩu từ sổ kế toán chi tiết và đối chiếu số liệu ở bảng tồn kho xuất nhập khẩu với tài khoản sổ cái chung 156; Đồng thời, người quản lý kho đối chiếu số liệu trên thẻ kho với số liệu trên sổ kế toán chi tiết.

Trích biên bản giao nhận hàng hóa)

Họ và tên người nhận: Nguyễn Đức Việt - Phòng giao hàng - Lý do xuất khẩu: Bán cho Công ty TNHH Sơn Trường.

THẺ KHO

THẺ KHO

SỔ CHI TIẾT VẬT LIỆU, DỤNG CỤ, SẢN PHẨM HÀNG HÓA

SỔ CHI TIẾT VẬT LIỆU, DỤNG CỤ, SẢN PHẨM HÀNG HÓA

Trích bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa) . 61

Kế toán tổng hợp tại một công ty TNHH đại chúng về thiết kế và tư vấn xây dựng. Đồng thời, thủ kho đăng ký thẻ kho Son Alex 3in1 và kế toán ghi số liệu hàng hóa của Son Alex 3in1 vào sổ. Đồng thời, thủ kho ghi phiếu kho Dulux Inspire Paint và kế toán ghi hàng hóa Dulux Inspire Paint vào sổ chi tiết.

Đối với việc hạch toán chi tiết hàng hóa, Công ty Cổ phần Tư vấn Thiết kế Xây dựng và Thương mại Tường Lâm hạch toán tồn kho chi tiết bằng phương pháp ghi thẻ song song, đơn giản, dễ làm, dễ kiểm tra, so sánh. Sự cần thiết hoàn thiện tổ chức kế toán nguyên vật liệu tại công ty. Một số đề xuất nhằm hoàn thiện công tác tổ chức công tác kế toán nguyên vật liệu tại công ty.

Công ty vẫn áp dụng kế toán thủ công, làm giảm tiến độ công việc. Ngoài ra, việc lập dự phòng khấu hao hàng tồn kho đôi khi cũng là bằng chứng quan trọng của công tác kiểm tra kế toán, kiểm toán toàn công ty. Lần đầu tiên công ty thực hiện trích khấu hao hàng tồn kho, kế toán sẽ ghi lại.