Nội dung kế toán thanh toán với người mua trong doanh nghiệp vừa và nhỏ. Nguyên tắc kế toán thanh toán cho người mua trong doanh nghiệp vừa và nhỏ.

Nội dung kế toán thanh toán với người bán trong doanh nghiệp nhỏ và vừa

Theo dõi công nợ phải trả cho nhà cung cấp, người bán nguyên vật liệu, hàng hóa, dịch vụ. Số tiền trả cho người cung cấp vật tư, hàng hóa, dịch vụ;

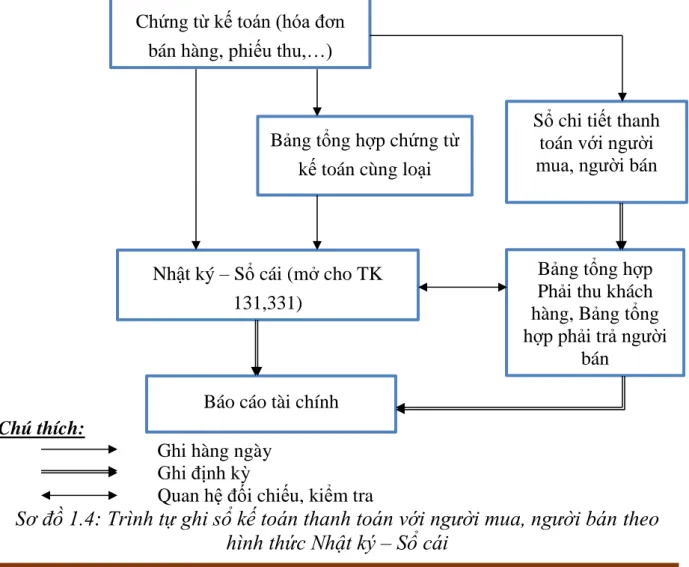

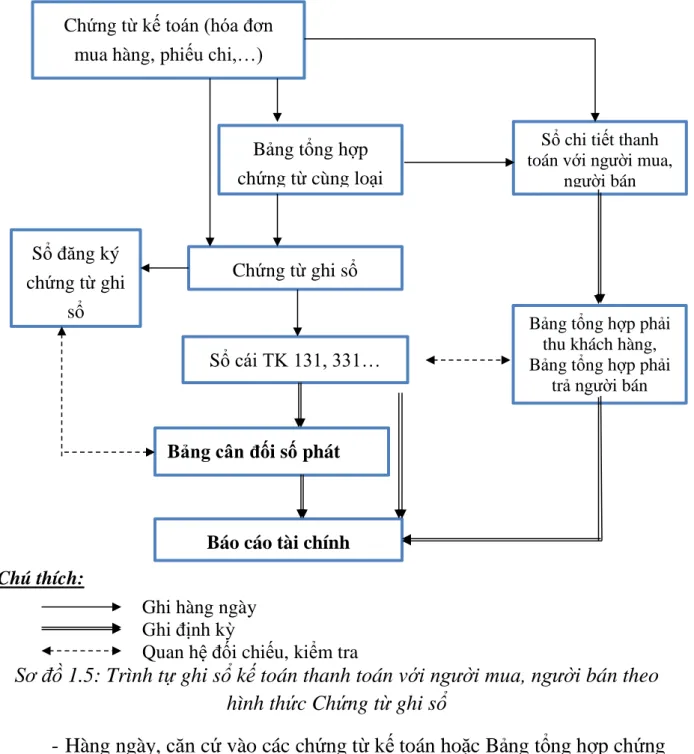

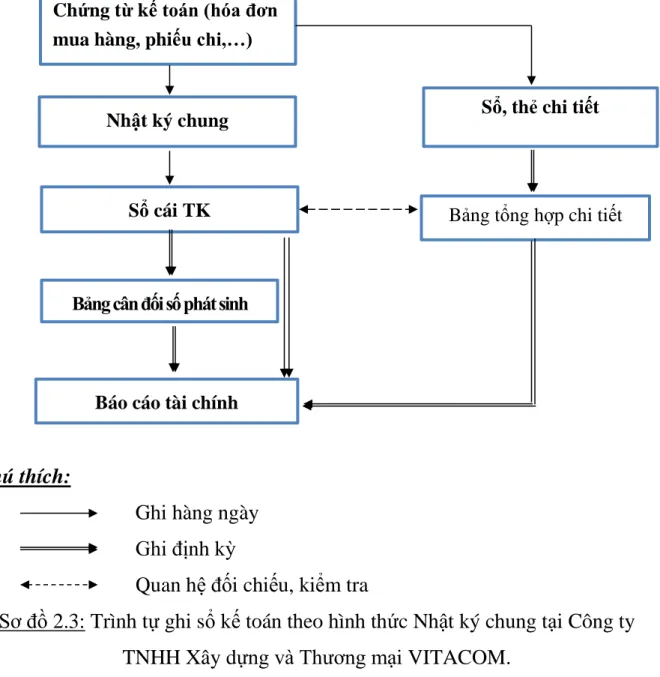

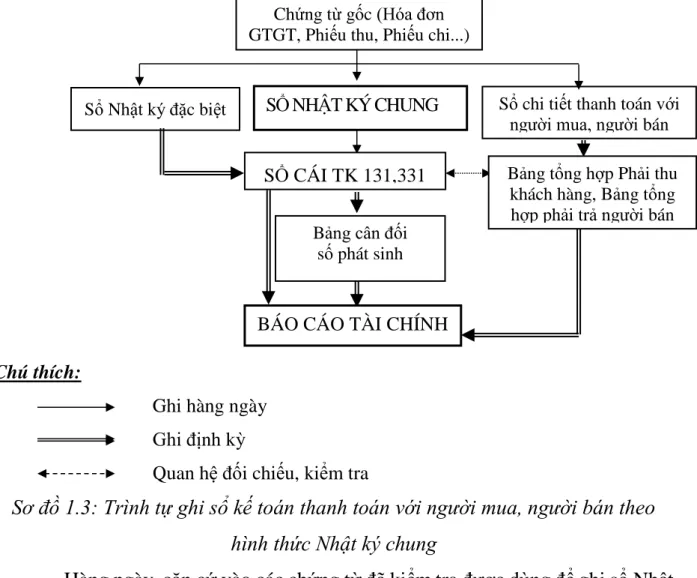

Tính năng ghi các khoản thanh toán vào sổ kế toán với người mua và người bán dưới hình thức Nhật ký - Sổ sách. Tính năng ghi sổ kế toán thanh toán với người mua, người bán bằng hình thức kế toán máy.

Khái quát chung về Công ty TNHH Xây dựng và Thương mại VITACOM

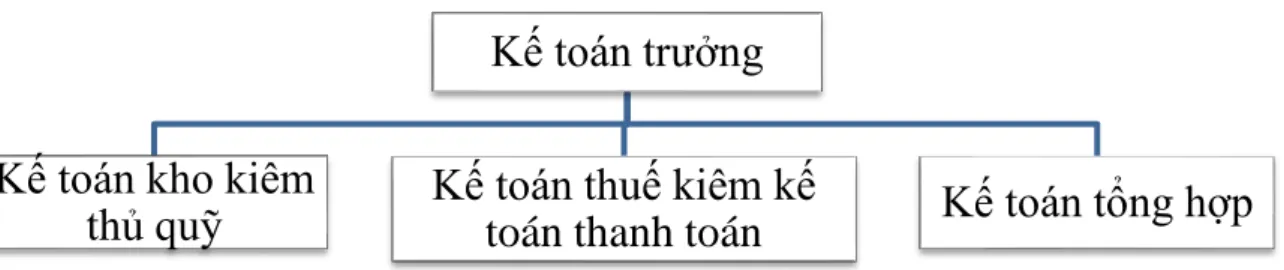

Ngành nghề kinh doanh của Công ty TNHH Xây dựng và Thương mại Vitacom Ma. Đặc điểm bộ máy kế toán của Công ty TNHH Xây dựng và Thương mại VITACOM.

Thực trạng công tác kế toán thanh toán với người mua, người bán tại Công ty TNHH Xây dựng và Thương mại VITACOM

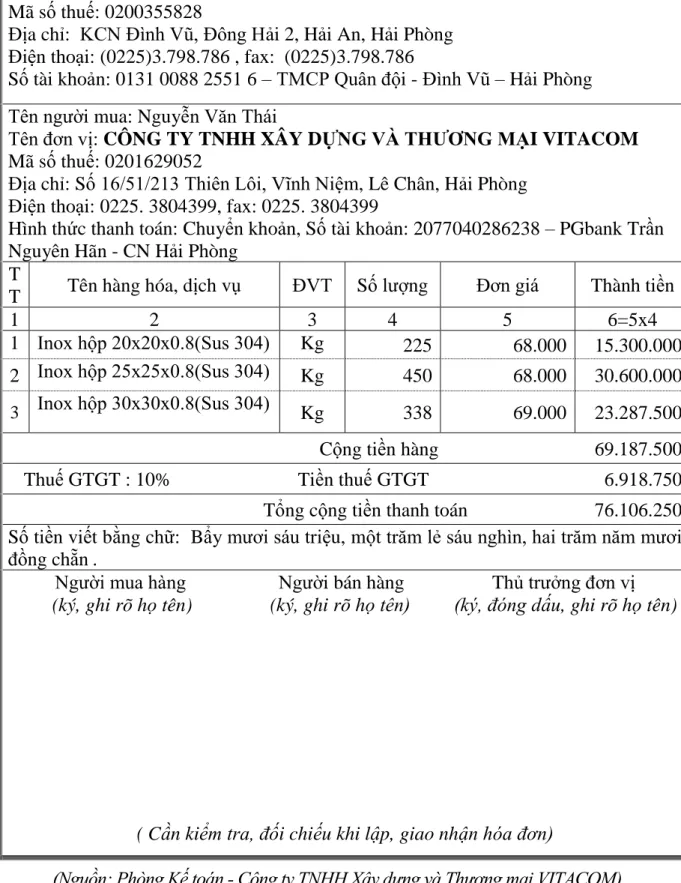

Thự c trạng công tác kế toán thanh toán với ngườ i mua tạ i Công ty TNHH Xây d ựng và Thương mại VITACOM

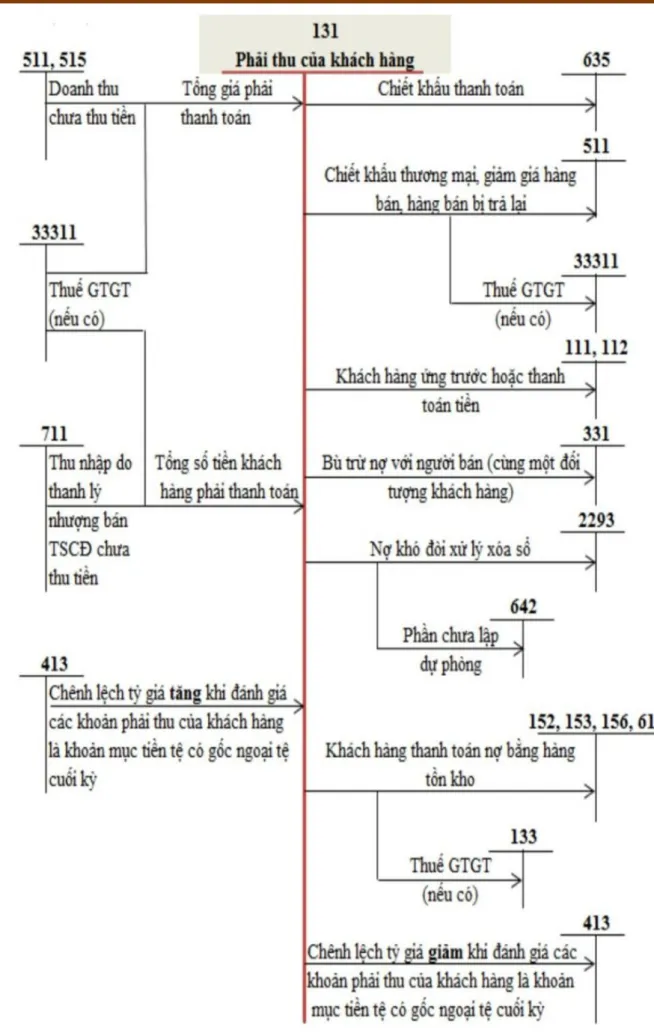

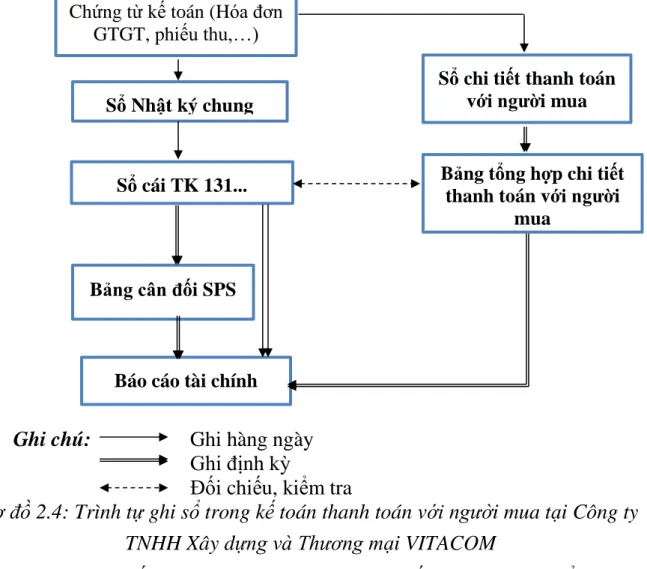

Tài khoản 131 được Công ty mở để theo dõi các khoản phải thu tăng cao phát sinh trong kỳ và tình hình thanh toán các khoản phải thu của khách hàng. Để đáp ứng yêu cầu quản trị, công ty sẽ mở chi tiết để theo dõi từng đối tượng. Sổ chi tiết thanh toán cho người mua + Bảng tổng hợp thanh toán cho người mua.

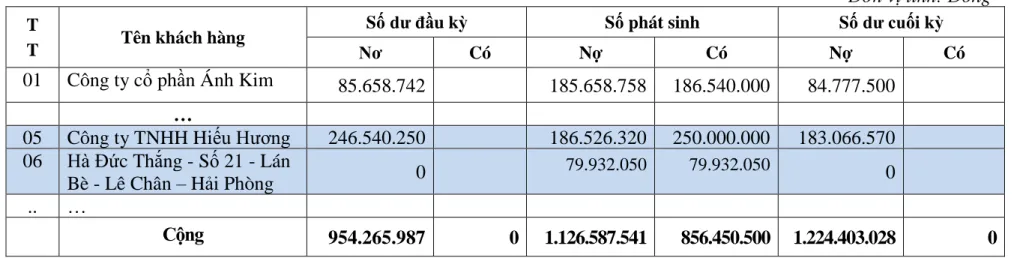

Đồng thời, kế toán đăng ký tài khoản chi tiết trên tài khoản 131 để theo dõi công nợ phải thu của từng khách hàng. Cuối tháng, căn cứ vào tài khoản chi tiết 131 theo dõi của từng khách hàng, kế toán lập bảng tổng hợp công nợ phải thu của khách hàng.

SỔ NHẬT KÝ CHUNG

SỔ CÁI

SỔ CHI TIẾT THANH TOÁN VỚI NGƯỜI MUA

- Thự c trạng công tác k ế toán thanh toán với người bán tại Công ty TNHH Xây dựng và Thương mại VITACOM

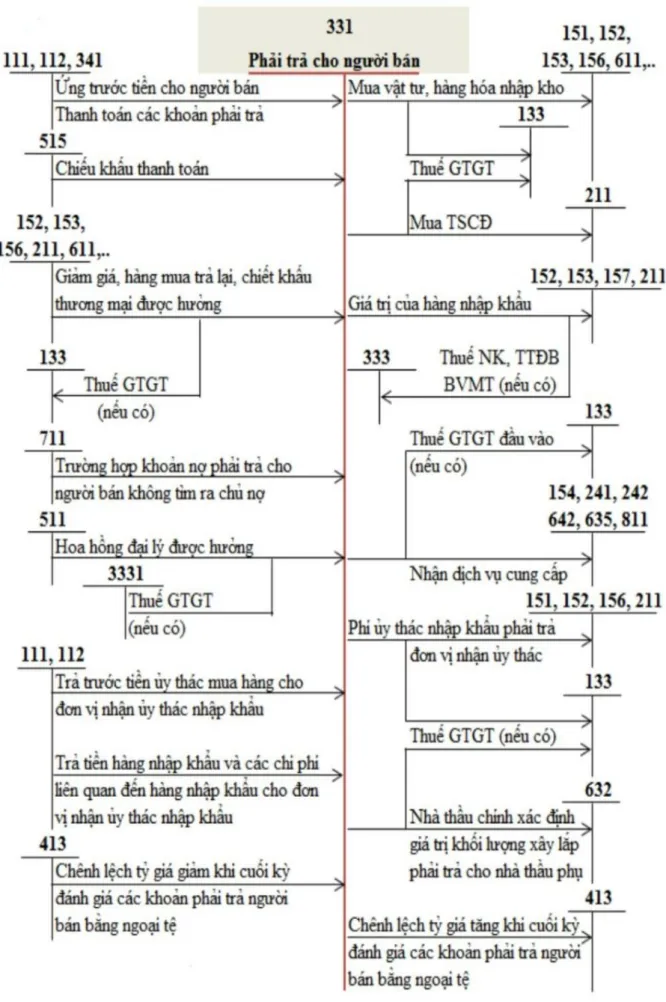

Uốn cong Có Nợ Có Nợ Tín dụng. Nguồn: Phòng Kế toán - Công ty TNHH Xây dựng và Thương mại VITACOM). Thực trạng công tác kế toán, thanh toán với nhà cung cấp tại Công ty TNHH Xây dựng và Thương mại VITACOM VITACOM Xây dựng và Thương mại. Tài khoản này được công ty mở để theo dõi các khoản phải trả người bán phát sinh trong kỳ và tình hình thanh toán các khoản phải trả người bán.

Để đáp ứng yêu cầu quản lý, công ty mở sổ chi tiết theo dõi từng đối tượng. Hàng ngày, căn cứ vào chứng cứ ghi nhận, kế toán ghi kết quả giao dịch vào Nhật ký chung, đồng thời ghi vào sổ chi tiết Tài khoản 331 - phải trả cho người bán. Cuối tháng, căn cứ vào sổ chi tiết đã mở của từng nhà cung cấp, lập bảng tổng hợp công nợ phải trả nhà cung cấp.

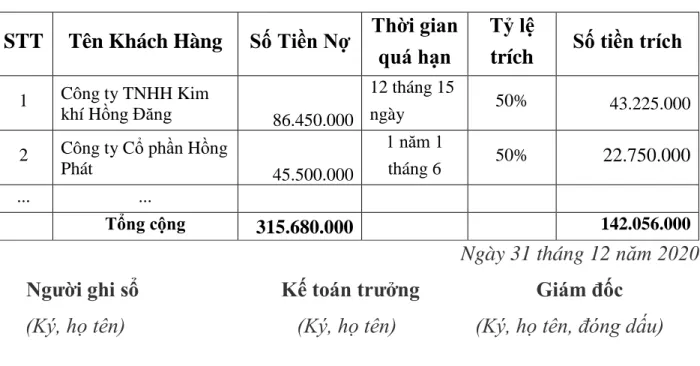

Cuối tháng, căn cứ vào sổ chi tiết các khoản phải trả, nhà cung cấp theo Công ty Thép Đông Sang (lịch sự: 2.23) lập bảng tổng hợp chi tiết các khoản phải trả cho nhà cung cấp (lịch sự: 2.24).

BIÊN BẢN GIAO NHẬN HÀNG HÓA

PHIẾU NHẬP KHO

Cuối tháng, căn cứ vào sổ chi tiết công nợ, bên bán giám sát Công ty cổ phần Kim loại Bắc Việt (được phép: 2.22) lập bảng tổng hợp chi tiết công nợ gửi cho bên bán (được phép: 2.24). Tên đầy đủ nhà cung cấp: Nguyễn Văn Thái - Phòng Kinh doanh - Công ty TNHH Xây dựng và Thương mại VITACOM. Tổng số tiền (bằng chữ): Sáu mươi chín triệu một trăm tám mươi bảy nghìn năm trăm đồng. Nguồn: Kế toán - Công ty TNHH Xây dựng và Thương mại VITACOM).

Cuối tháng, căn cứ chi tiết các khoản phải trả nhà cung cấp do Công ty Cổ phần Kim khí Bắc Việt theo dõi (Courtesy: 2.22) để lập bảng tổng hợp chi tiết phải trả nhà cung cấp (Courtesy: 2.24). Nội dung: Thanh toán tiền mua thép không gỉ tại Công ty Cổ phần Kim loại Bắc Việt. Số tiền bằng chữ: Một trăm năm mươi triệu chẵn./. Nội dung: Thanh toán tiền mua thép không gỉ tại Công ty Cổ phần Kim loại Bắc Việt.

Thậm chí là tám mươi triệu đồng./. Nội dung: Thanh toán tiền mua thép tấm cho Công ty Thép Đông Sang.

SỔ CHI TIẾT THANH TOÁN VỚI NGƯỜI BÁN

Đánh giá về công tác kế toán nói chung và công tác kế toán thanh toán với người mua, người bán nói riêng tại Công ty TNHH Xây dựng và Thương mại

Qua quá trình thực tập tại Công ty, tôi thấy rằng công tác kế toán nói chung và công tác kế toán thanh toán với người mua, người bán nói riêng tại Công ty TNHH Xây dựng và Thương mại VITACOM nói riêng rất phù hợp. có ưu điểm và nhược điểm. Công ty có bộ máy tổ chức gọn nhẹ, khoa học, nhạy bén phù hợp với nhiệm vụ kinh doanh của mình. Giúp nhà quản lý có được thông tin chính xác về tình hình công nợ của công ty để sắp xếp thanh toán kịp thời, đúng thời hạn cũng như thu hồi các khoản phải thu tương đối nhanh chóng.

Thứ nhất, thu hồi sớm các khoản phải thu: Việc thu hồi sớm các khoản phải thu sẽ giúp công ty giải tỏa cơn khát vốn cho hoạt động kinh doanh. Tuy nhiên, công ty chưa có biện pháp hữu hiệu để thu hồi sớm các khoản phải thu. Thứ hai, về đối chiếu các khoản phải thu: Công ty muốn thu hồi các khoản phải thu thì phải liên tục đối chiếu các khoản phải thu để làm căn cứ đòi tiền.

Yêu cầu và hướng dẫn hoàn thiện công việc kế toán thanh toán với người mua và người bán tại Công ty TNHH Xây dựng và Thương mại VITACOM.

Yêu cầu và phương hướng hoàn thiện công tác kế toán thanh toán với người mua, người bán tại Công ty TNHH Xây dựng và Thương mại VITACOM

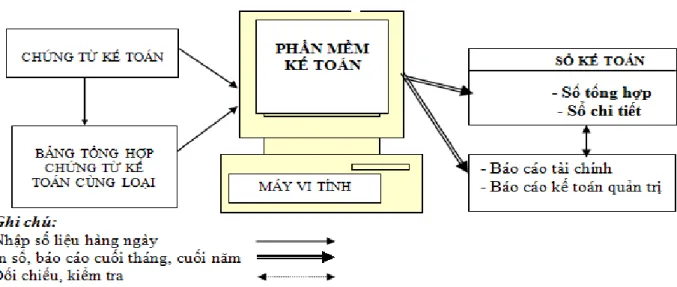

Thứ tư, về kế toán: Mặc dù công ty đã trang bị hệ thống máy tính cho bộ phận kế toán nhưng các nhân viên kế toán chỉ sử dụng Excel, máy tính chỉ giúp tính toán, hạch toán đơn giản, việc tính toán chủ yếu vẫn được thực hiện bằng tay nên việc tính toán gặp nhiều khó khăn, khó khăn. dễ dẫn đến sai lầm. Công tác kế toán phải đảm bảo cung cấp thông tin kịp thời, đầy đủ, chính xác cho người quản lý, tránh tình trạng thông tin ứ đọng, không thể cung cấp kịp thời cho nhu cầu quản lý trong nội bộ công ty cũng như các đơn vị khác mà đối tượng quan tâm. Thông tin tốt, sát với thực tế kinh doanh sẽ giúp công ty đạt được thành công trong tương lai.

Việc cung cấp thông tin kế toán kịp thời là rất quan trọng nhưng điều này không có nghĩa là kế toán viên có thể cung cấp thông tin không chính xác. Vì vậy, việc hoàn thiện công tác kế toán không chỉ đảm bảo tính kịp thời mà còn đảm bảo tính chính xác của thông tin kế toán. Kế toán tiền lương khi làm việc với người bán và người mua cần hướng tới những lợi ích mà máy tính, phần mềm kế toán mang lại để nâng cao năng suất và hiệu quả công việc, giúp doanh nghiệp giảm chi phí và đạt kết quả nhanh hơn.

Một số gợi ý nhằm hoàn thiện công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Xây dựng và Thương mại VITACOM.

Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán thanh toán với người mua, người bán tại Công ty TNHH Xây dựng và Thương mại VITACOM

Công ty có thể căn cứ vào lãi suất tiền gửi, lãi vay của ngân hàng nơi công ty giao dịch làm cơ sở xây dựng tỷ lệ chiết khấu thanh toán. Ý kiến thứ hai: Công ty nên định kỳ đối chiếu các khoản nợ để làm căn cứ thu hồi các khoản phải thu. Để có cơ sở thu hồi nợ, công ty phải đối chiếu khoản nợ với nợ của người mua.

Việc đối chiếu nợ phải được thực hiện bằng văn bản, gọi là đăng ký đối chiếu nợ. Lập biên bản đối chiếu công nợ để khách hàng xác nhận và trả nợ cho khách hàng. Lưu biên bản đối chiếu công nợ có xác nhận của khách hàng để tiến hành thu nợ.

BIÊN BẢN GIẢI QUYẾT NỢ - Căn cứ vào biên bản giao hàng.

BIÊN BẢN ĐỐI CHIẾU CÔNG NỢ

Ý kiến thứ tư: Công ty nên sử dụng phần mềm kế toán để ghi sổ kế toán của doanh nghiệp. Tại Công ty TNHH Xây dựng và Thương mại VITACOM, công việc kế toán được thực hiện thủ công. Vì vậy, Công ty cần quan tâm hơn nữa đến việc đầu tư phần mềm kế toán để phù hợp với tình hình thực tế tại Công ty.

Đề tài: “Hoàn thiện công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Xây dựng và Thương mại VITACOM” đã giải quyết được một số vấn đề sau. Luận văn trình bày chi tiết và cụ thể thực trạng công tác kế toán phải trả tại Công ty TNHH Xây dựng và Thương mại VITACOM. Đánh giá những ưu, nhược điểm của công tác kế toán thanh toán nói chung và công tác kế toán thanh toán với người mua, người bán nói riêng tại Công ty.

Ý kiến thứ tư: Công ty nên sử dụng phần mềm kế toán để ghi sổ kế toán.