HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VÀ THANH TOÁN VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY TNHH. Tên dự án: Hoàn thiện công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Thương mại Vận tải An Hưng.

Phương thức thanh toán và hình thức thanh toán

Thanh toán bằng hình thức ghi nợ trực tiếp được phép: Được phép ghi nợ trực tiếp là hình thức chủ tài khoản ủy quyền cho ngân hàng thu một số tiền nhất định từ khách hàng hoặc người khác. Thanh toán bằng thẻ tín dụng: Hình thức này chủ yếu được sử dụng cho những khoản thanh toán nhỏ.

Nội dung kế toán thanh toán với người mua

Nguyên tắc thanh toán với người mua

Chứng từ, tài khoản và sổ sách kế toán sử dụng trong thanh toán với người

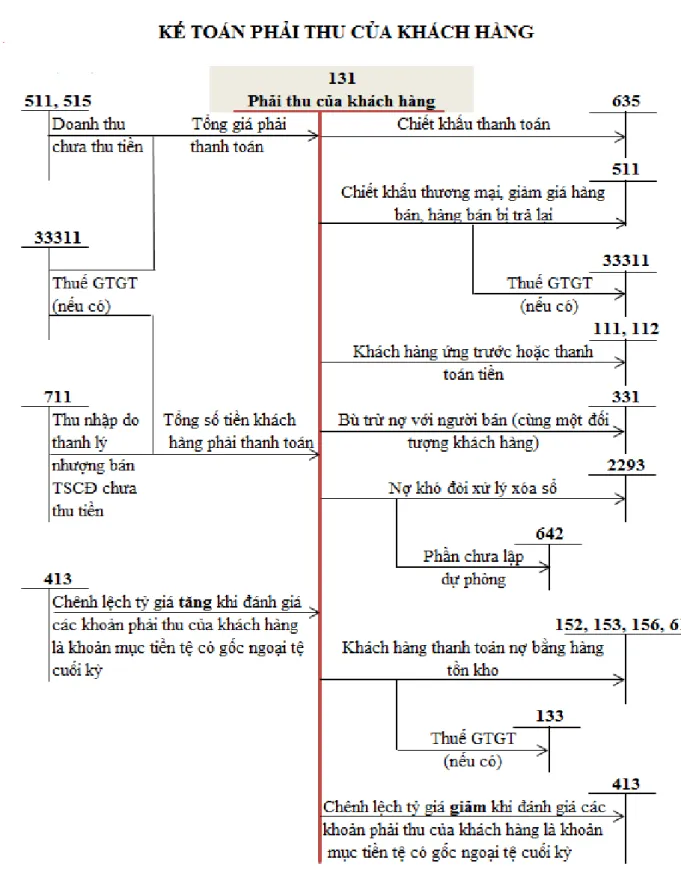

Đánh giá lại các khoản phải thu thương mại là khoản mục tiền tệ bằng ngoại tệ khi lập báo cáo tài chính (trong trường hợp tỷ giá ngoại tệ tăng so với tỷ giá kế toán). Đánh giá lại các khoản phải thu của khách hàng dưới dạng khoản mục tiền mặt bằng ngoại tệ khi lập báo cáo tài chính (trong trường hợp tỷ giá ngoại tệ giảm so với tỷ giá kế toán).

Kế toán các nghiệp vụ thanh toán với người mua

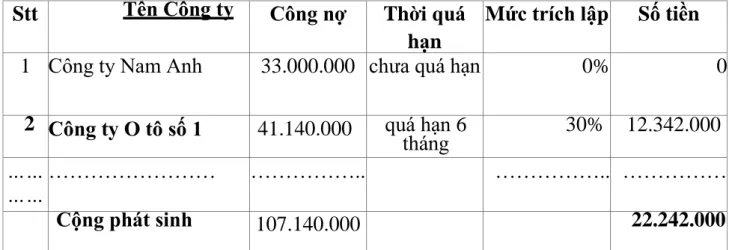

Năm sau: tính số dự phòng phải lập trong năm và so sánh với số dự phòng năm trước. Nếu số dự phòng lập năm nay lớn hơn số dự phòng lập năm ngoái thì trích lập bổ sung dựa trên số chênh lệch.

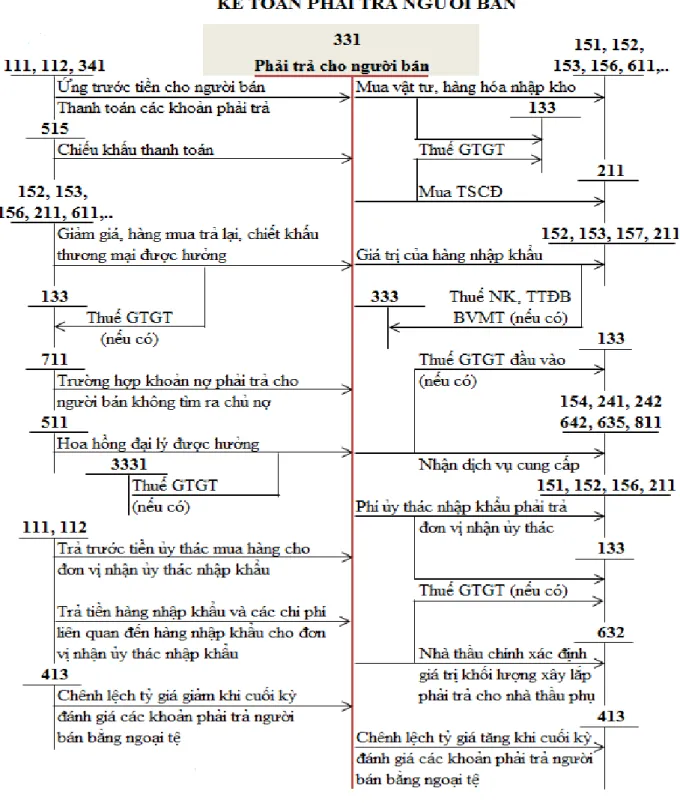

Nội dung kế toán thanh toán với người bán

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ, tài khoản và sổ sách kế toán sử dụng trong thanh toán với người

- Kế toán các nghiệp vụ thanh toán với người bán

- Tỷ giá và quy định sử dụng tỷ giá trong kế toán

- Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan

Tỷ giá ghi nợ là tỷ giá ghi trên sổ kế toán tại thời điểm phát sinh giao dịch mua bán, tỷ giá này được sử dụng trong trường hợp ghi giảm khoản nợ bằng ngoại tệ. Khi mua vật tư, hàng hóa, tài sản cố định, dịch vụ, bên bán hàng chưa thanh toán bằng ngoại tệ theo tỷ giá tại ngày giao dịch.

Đặc điểm kế toán thanh toán theo các hình thức kế toán

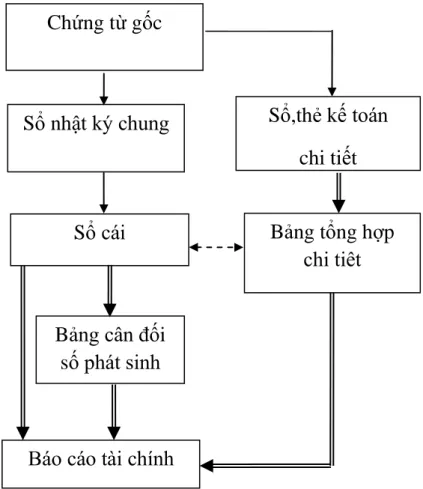

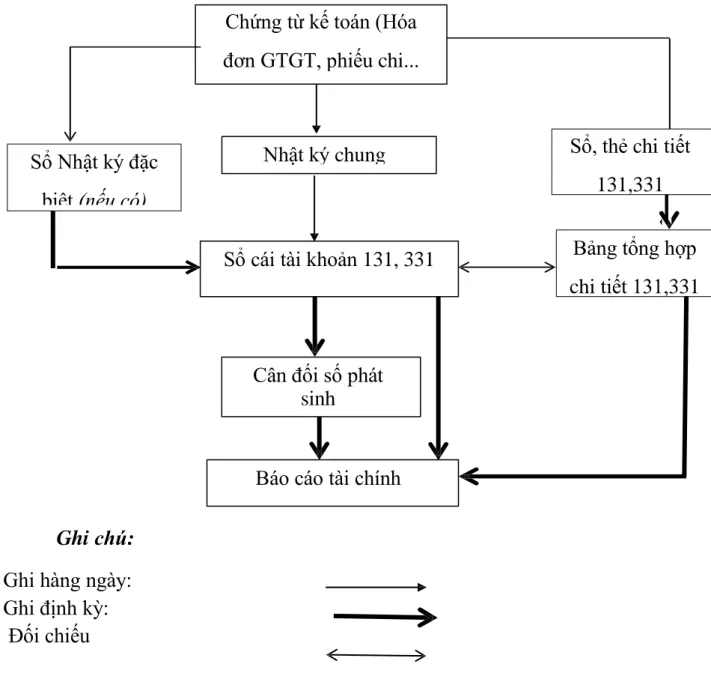

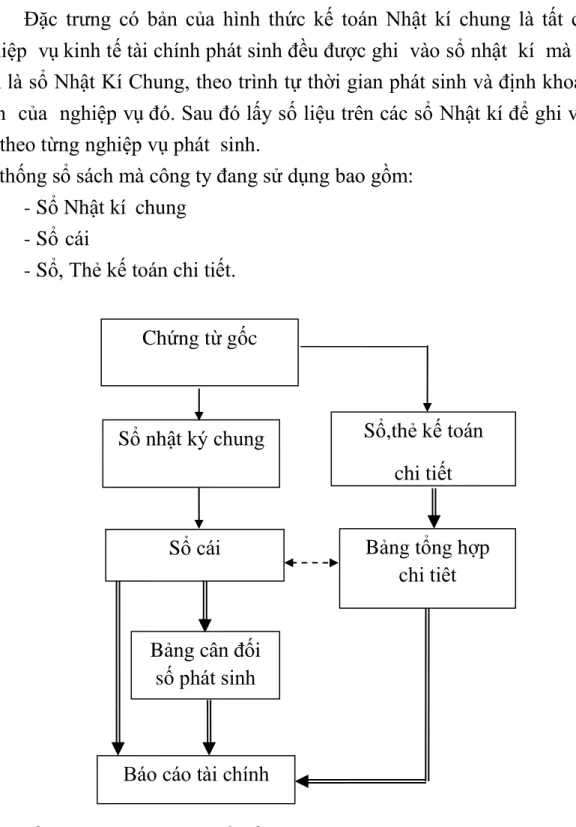

Đặc điểm hình thức kế toán thanh toán theo hình thức Nhật ký chung

Định kỳ (hàng ngày) hoặc cuối tháng, tùy theo khối lượng giao dịch, chúng tôi tổng hợp từng Nhật ký đặc biệt, lấy số liệu ghi vào các tài khoản liên quan vào sổ cái chung và ghi vào Nhật ký đặc biệt (nếu có). Về nguyên tắc, tổng số nợ phát sinh và tổng số nợ phát sinh trên Bảng cân đối kế toán phải bằng tổng số nợ phát sinh và tổng số nợ phát sinh trên Nhật ký chung cùng kỳ.

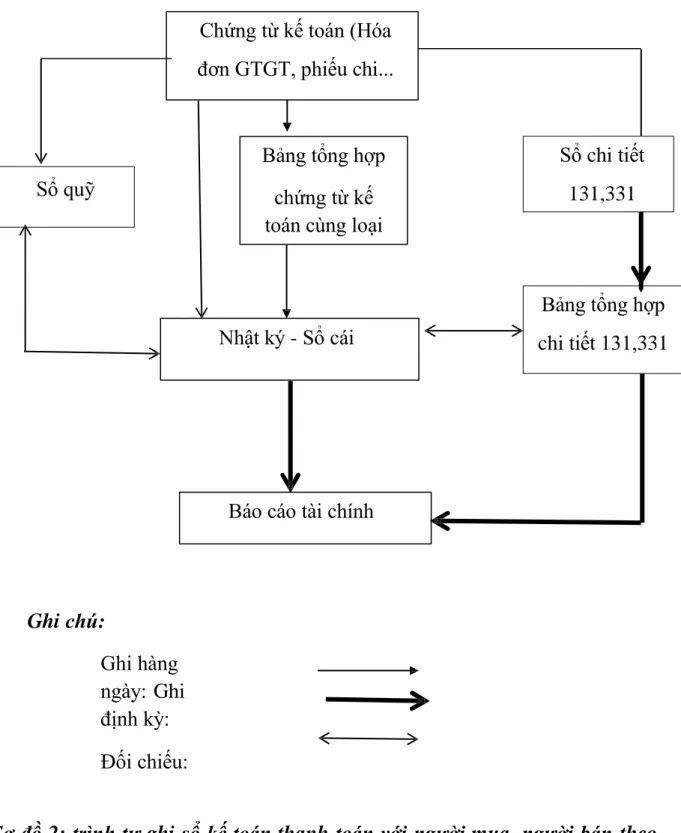

Đặc điểm hình thức kế toán thanh toán theo hình thức Nhật ký - Sổ cái

Kế toán căn cứ vào chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại đã được kiểm tra và làm căn cứ ghi sổ, trước tiên xác định tài khoản Nợ, tài khoản Có nào phải đăng ký trên tạp chí Ký - Tài chính. Dữ liệu của mỗi chứng từ được ghi trên một dòng trong cả sổ nhật ký và sổ cái. Chứng từ kế toán và bảng tổng hợp các chứng từ kế toán cùng loại sau khi ghi vào Nhật ký - Sổ cái dùng để ghi các chi tiết có liên quan vào sổ kế toán, bản đồ kế toán.

Sau khi tất cả chứng từ kế toán trong tháng đã được phản ánh trên Nhật ký. Sổ cái, sổ kế toán chi tiết, biểu đồ Kế toán tiếp tục bổ sung số liệu từ cột gốc ở phần Nhật ký và cột Nợ, có ở từng tài khoản ở phần sổ cái để ghi vào dòng gốc cuối cùng. Căn cứ số dư đầu tháng và số phát sinh trong tháng kế toán, tính số dư cuối tháng của từng chỉ tiêu trên Nhật ký - Sổ cái tổng hợp.

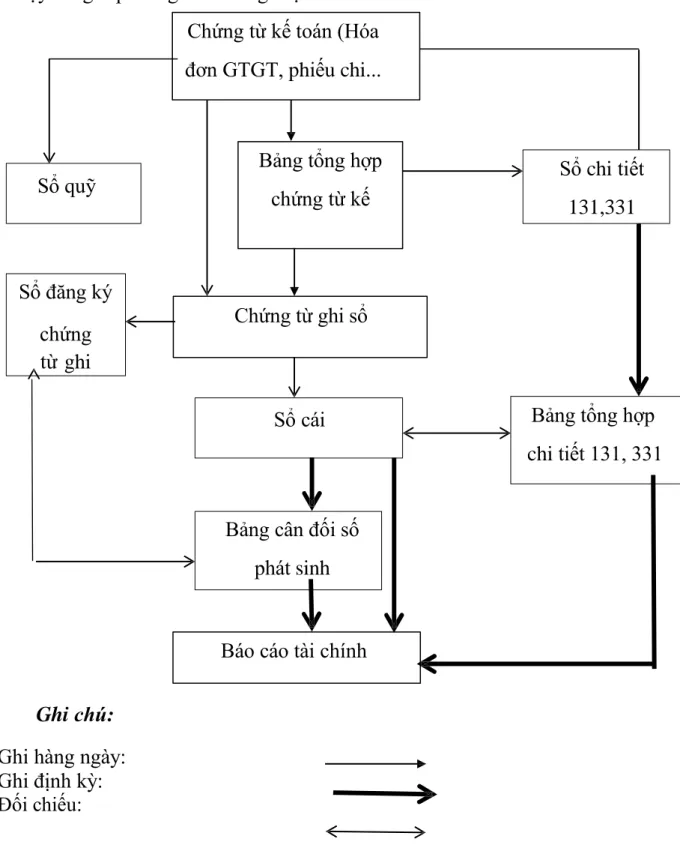

Đặc điểm hình thức kế toán thanh toán theo hình thức Chứng từ ghi sổ

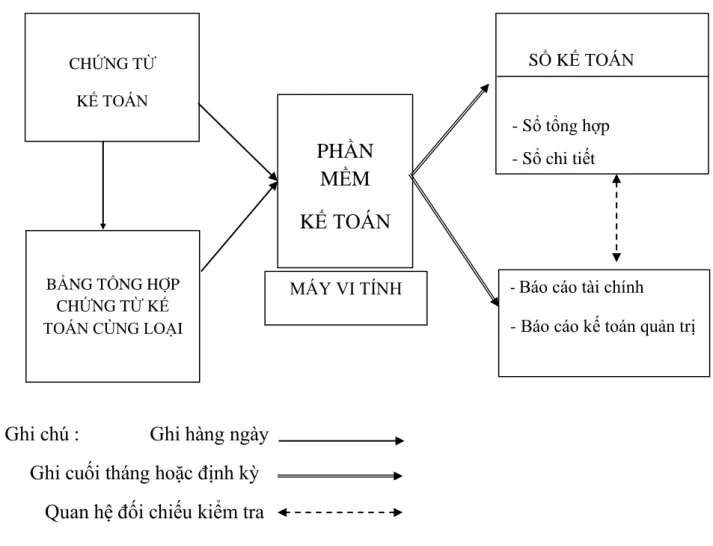

Sau khi làm căn cứ lập Phiếu khảo sát sách, tài liệu được dùng để ghi các chi tiết liên quan vào Sổ sách và Biểu đồ kế toán. Đặc điểm của hình thức kế toán thanh toán theo hình thức kế toán trên máy vi tính. Tính năng cơ bản của kế toán trên máy vi tính là công việc kế toán.

Phần mềm kế toán không thể hiện đầy đủ quy trình ghi sổ kế toán mà phải in được toàn bộ sổ kế toán, báo cáo tài chính theo quy định. Theo quy trình của phần mềm kế toán, thông tin được tự động nhập vào sổ cái chung (Sổ cái hoặc Nhật ký - Ledger...) và sổ, thẻ. Kế toán có thể kiểm tra, đối chiếu số liệu giữa sổ sách kế toán và báo chí.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN THANH TOÁN VỚI

Khái quát chung về Công ty TNHH Thương Mại Vận Tải An Hưng

- Lịch sử hình thành và phát triển của Công ty TNHH Thương Mại Vận

- Chức năng ngành nghề kinh doanh của Công ty TNHH Thương Mại Vận

- Ngành nghề kinh doanh tại công ty

- Đặc điểm hoạt động kinh doanh tại Công ty

- Đặc điểm tổ chức bộ máy quản lý tại Công ty TNHH Thương Mại

- Cơ cấu tổ chức của Công ty TNHH Thương Mại vận tải An Hưng

- Chức năng, nhiệm vụ các cơ cấu tổ chức của Công ty TNHH Thương

- Hình thức kế toán, chế độ, chính sách kế toán áp dụng tại Công ty TNHH

Chức năng kinh doanh của Công ty TNHH Thương mại Vận tải An Hưng Vận Tải An Hưng. Đặc điểm tổ chức quản lý ở Công ty TNHH Thương mại Vận tải An Hưng. Chức năng: là phòng tư vấn giúp lãnh đạo Công ty trong việc quản lý tài chính, tổ chức và chỉ đạo thực hiện công tác thống kê kế toán.

Luôn cung cấp cho hoạt động sản xuất kinh doanh của Công ty một cách đầy đủ và kịp thời. Tổ chức và chỉ đạo tất cả các khía cạnh của công việc thông tin kinh tế và kế toán của công ty. Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Thương mại Vận tải An Hưng.

Thực trạng công tác kế toán thanh toán với người mua, người bán tại Công

- Đặc điểm về phương thức thanh toán và hình thức thanh toán với người

- Thực trạng kế toán thanh toán với người bán tại công ty TNHH thương

Người khai: Công ty Cổ phần Vận tải Hàng hóa U&I Ngân hàng chuyển khoản: vietcombank NH - TP.HCM. Đơn vị: Công ty TNHH Thương mại Vận Tải An Hưng Địa chỉ: Lô B70 Khu Thanh Toàn, An Đông, HP. Đơn vị: Công ty TNHH Thương mại Vận Tải An Hưng Địa chỉ: Lô B70 Khu Thanh Toàn, An Đông, HP.

Thực trạng công tác kế toán thanh toán với nhà cung cấp tại Công ty TNHH Thương mại Vận tải An Hưng. Công Ty TNHH Thương Mại Vận Tải An Hưng STT Tên hàng hóa, dịch vụ Đơn vị Số lượng Đơn giá Tổng số tiền 1 Phí vận chuyển tiếp theo của HP. Số tiền bằng chữ: Bảy mươi hai triệu, tám trăm tám mươi nghìn đồng.

Tên tài khoản: Công ty TNHH Vận Tải Xuất Nhập Khẩu Mạnh Dũng Ngân hàng thụ hưởng: Công ty Cổ phần Thương mại Quân đội - Chi nhánh Hải Phòng Nội dung: Thanh toán hóa đơn 0000046. Đơn vị: Công ty TNHH Thương mại Vận tải An Hưng Mẫu: S03b - DNN Địa chỉ: Lô B70 Thanh Toàn An Đông AD, HP.

MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG TÁC

Nhận xét chung về công tác kế toán thanh toán với người mua, người bán

- Ưu điểm

- Hạn chế

Về kế toán thanh toán: Kế toán thanh toán luôn được thực hiện kịp thời do công ty đã sử dụng sổ sách chi tiết để theo dõi công nợ của các đối tượng: người mua và người bán. Ngoài lợi thế của công ty, đối với việc tổ chức hạch toán thanh toán với người mua và người bán, Công ty TNHH Thương mại Vận tải An Hưng. vẫn còn một số hạn chế cần khắc phục. Công ty chưa ứng dụng phần mềm kế toán vào công tác kế toán mà vẫn sử dụng thủ công khiến công tác kế toán mất nhiều thời gian và xảy ra sai sót.

Vì vậy, sổ sách kế toán của Công ty vẫn còn nhiều chỗ thể hiện số liệu cần chỉnh sửa. Do nghiệp vụ kế toán được thực hiện thủ công nên việc báo cáo thuế GTGT đầu vào và đầu ra của Công ty vào cuối kỳ sẽ rất khó khăn và tốn thời gian. Một số gợi ý nhằm hoàn thiện công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Thương mại Vận tải An Hưng.

Một số đề xuất nhằm hoàn thiện công tác kế toán thanh toán với người mua,

- Yêu cầu và phương hướng hoàn thiện tổ chức kế toán thanh toán với người

- Giải pháp 1: tăng cường quản lý công nợ

- Giải pháp 2: Dự phòng phải thu khó đòi

- Giải pháp 3: Sử dụng phần mềm kế toán và quản lý khách hàng

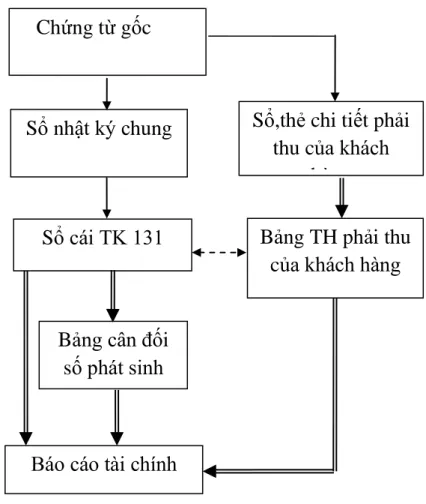

Sổ cái TK 131

Sổ chi tiết phải thu khách hàng 131

Sổ chi tiết phải thu khách hàng 131

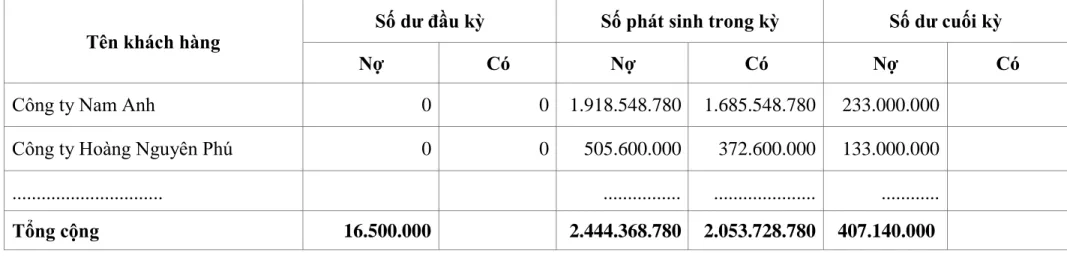

Bảng tổng hợp phải thu khách hàng

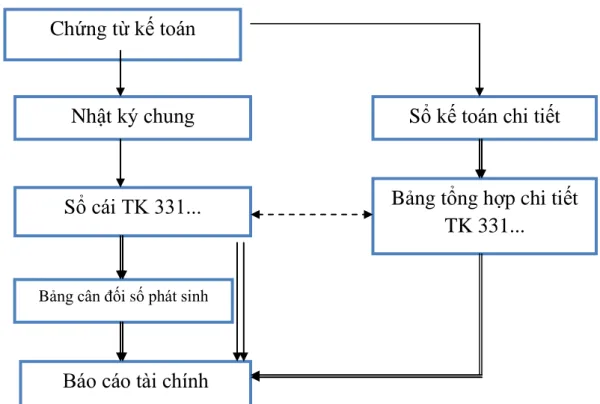

Sổ sách sử dụng: Nhật ký, sổ tổng hợp tài khoản 331, sao kê chi tiết công nợ phải trả người bán, bảng tổng hợp công nợ phải trả người bán. Kế toán ghi vào Nhật ký hàng ngày trên cơ sở chứng từ đã được xác minh và hạch toán chi tiết cho người bán. Sau đó, từ số liệu ghi vào Nhật ký chung, chúng tôi đăng ký vào tài khoản 331.

Sau khi đối chiếu số liệu ghi trên sổ cái và bảng tổng hợp (được lập từ sổ kế toán, biểu đồ kế toán chi tiết) để lập bảng cân đối kế toán và báo cáo tài chính. Số tiền bằng chữ: Mười tám triệu chín trăm hai mươi nghìn đồng. Số tiền bằng chữ: Bảy mươi hai triệu, tám trăm tám mươi nghìn đồng.

Sổ Nhật ký chung

Sổ cái TK 331

Số̉̉̉̉ chi tiết TK 331

Số̉̉̉̉ chi tiết TK 331

Bảng tổng hợp TK 331

Ít thời gian hơn: Đây là một trong những khía cạnh tốt nhất của việc sử dụng phần mềm kế toán. Tạo báo cáo: Một trong những điều tốt nhất khi sử dụng phần mềm kế toán là khả năng tạo bất kỳ báo cáo nào mà doanh nghiệp muốn một cách nhanh chóng. Hiện nay trên thị trường có rất nhiều phần mềm kế toán như: FAST, CYBER, ACOUTING, MISA, ASOFT, ADSOFT, DAS.

Công Ty TNHH Thương Mại Vận Tải An Hưng là doanh nghiệp nhỏ nên có thể sử dụng các phần mềm kế toán sau: Phần mềm kế toán Misa, DAS, phần mềm Fast Accounting,. Vì vậy, việc hoàn thiện tổ chức kế toán thanh toán với người mua và người bán luôn là mối quan tâm lớn của các doanh nghiệp để quản lý tốt công nợ. Tăng cường quản lý nợ, áp dụng chính sách chiết khấu thanh toán, trích lập dự phòng nợ khó đòi và áp dụng phần mềm kế toán.