THỰC HIỆN CÔNG VIỆC THANH TOÁN VÀ KẾ TOÁN VỚI NGƯỜI MUA VÀ NGƯỜI BÁN TẠI CÔNG TY CỔ PHẦN THƯƠNG MẠI VẬN TẢI GRADBENISTVO. Tên dự án: Hoàn thiện công tác kế toán thanh toán với người mua và người bán tại Công ty Cổ phần Thương mại Xây dựng Vận tải Thúc Quyền. Mô tả và nắm rõ thực trạng công tác thanh toán, kế toán với người mua và người bán tại Công ty CP Thương mại Xây dựng Vận tải Thực.

Tổ chức công tác kế toán tại Công ty Cổ phần Xây dựng Thương mại và Vận tải Thúc Quyền. Tổ chức bộ máy kế toán tại Công ty Cổ phần Xây dựng Thương mại và Vận tải Thúc Quyền. Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty Cổ phần Xây dựng Thương mại và Vận tải Thục Quyền.

Thực tế cân đối kế toán thanh toán với khách hàng tại Công ty CP Xây dựng Thương mại và Vận tải Thục Quyền. Thực trạng quyết toán thanh toán với nhà cung cấp tại Công ty Cổ phần Xây dựng Thương mại và Vận tải Thúc Quyền.

CƠ SỞ LÝ LUẬN CHUNG VỀ KẾ TOÁN THANH TOÁN

Sự cần thiết phải tổ chức công tác kế toán thanh toán với người mua,

Các phương thức thanh toán với người mua, người bán trong doanh nghiệp

Phương thức thanh toán bằng tiền mặt: Là hình thức mua bán bằng tiền mặt ngay, người mua sẽ giải ngân tiền mặt từ quỹ để thanh toán trực tiếp cho người bán khi nhận được vật tư, hàng hóa. Phương thức thanh toán không dùng tiền mặt: Thanh toán không dùng tiền mặt là phương thức thanh toán không dùng tiền mặt mà thanh toán bằng cách chuyển khoản vào tài khoản của các đơn vị có liên quan đối với số tiền phải trả. Thanh toán không dùng tiền mặt còn được định nghĩa là phương thức thanh toán không sử dụng trực tiếp tiền mặt mà dựa vào các chứng từ hợp pháp như giấy nhờ thu, giấy ủy quyền thanh toán, séc.

Thanh toán không dùng tiền mặt gắn liền với sự ra đời của tiền tệ sổ sách. Phương thức thanh toán được ủy quyền: là phương thức thanh toán mà người trả tiền lập lệnh thanh toán theo mẫu do ngân hàng quy định và gửi đi. Phương thức tín dụng chứng từ: là phương thức thanh toán trong đó, theo yêu cầu của khách hàng, ngân hàng phát hành thư (gọi là thư tín dụng) cam kết thanh toán hoặc chấp nhận hối phiếu đòi nợ cho bên thứ ba khi người này xuất trình cho ngân hàng một bộ chứng từ. chứng từ thanh toán phù hợp với các điều khoản và điều kiện quy định trong thư tín dụng.

Phương thức chấp nhận có chứng từ: là phương thức thanh toán trong đó sau khi giao hàng, người bán lập hối phiếu đòi nợ và đính kèm chứng từ bán hàng, trong đó yêu cầu ngân hàng thu hồi tiền từ người mua, với điều kiện: Ngân hàng chỉ giao chứng từ cho người mua khi người mua thanh toán hối phiếu đòi nợ hoặc ký chấp nhận thanh toán hối phiếu kỳ hạn. Nội dung kế toán thanh toán với khách hàng tại các công ty vừa và nhỏ.

Nội dung kế toán thanh toán với người mua trong doanh nghiệp

- Nguyên tắc kế toán thanh toán với người mua trong doanh nghiệp

- Kế toán các nghiệp vụ kinh tế phát sinh liên quan đến thanh toán với

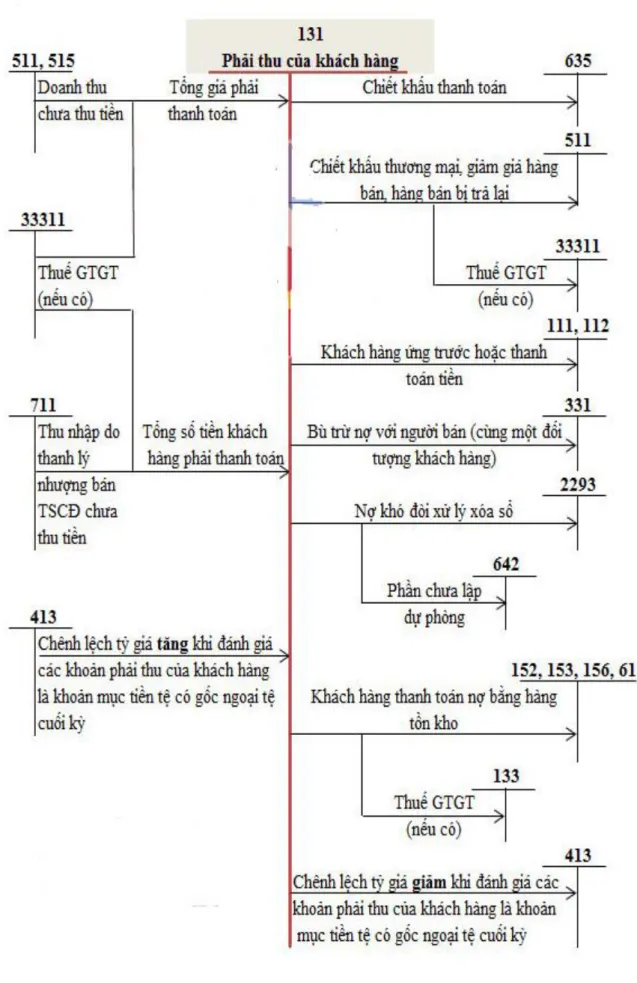

Cần phân loại các khoản phải thu của khách hàng theo thời điểm thanh toán cũng như theo đối tượng, đặc biệt là các đối tượng có vướng mắc để có phương án, biện pháp thu hồi nợ. Để theo dõi các khoản thanh toán cho khách hàng về việc bán sản phẩm, hàng hóa và cung cấp dịch vụ, tài khoản kế toán sử dụng tài khoản 131- Các khoản phải thu. Tài khoản này dùng để phản ánh các khoản phải thu và tình hình thanh toán các khoản phải thu của doanh nghiệp đối với khách hàng liên quan đến số tiền thu bán sản phẩm, hàng hóa, bất động sản đầu tư, tài sản cố định và dịch vụ.

Số tiền phải thu của khách hàng về sản phẩm, hàng hóa, bất động sản đầu tư, tài sản cố định đã cung cấp và dịch vụ đã cung cấp và được xác định là sẽ bán trong kỳ. Chiết khấu bán hàng, chiết khấu trả lại, chiết khấu thanh toán và chiết khấu thương mại của khách hàng. Phản ánh số tiền nhận trước hoặc số tiền thu về lớn hơn số tiền phải thu của khách hàng, chi tiết theo từng đối tượng cụ thể.

Trường hợp trên hóa đơn bán hàng không ghi số tiền chiết khấu thương mại, giảm giá do khách hàng không đủ điều kiện nhận hoặc chưa xác định được số tiền chiết khấu, giảm giá thì ghi nhận doanh thu theo giá. nhận được). Khoản bồi thường nhận được từ khách hàng hoặc các bên khác để trang trải các chi phí không tính vào giá trị hợp đồng (chẳng hạn như sự chậm trễ, lỗi của khách hàng và tranh chấp về những thay đổi trong thỏa thuận thực hiện), ghi lại:.

Nội dung kế toán thanh toán với người bán trong doanh nghiệp nhỏ và vừa

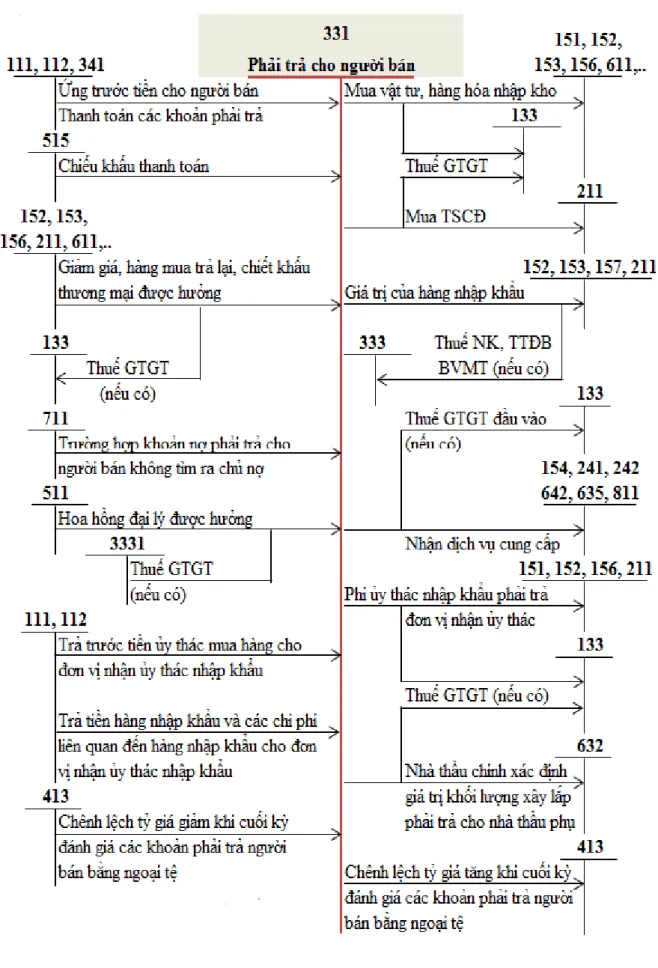

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với

- Kế toán các nghiệp vụ thanh toán với người bán trong doanh nghiệp nhỏ

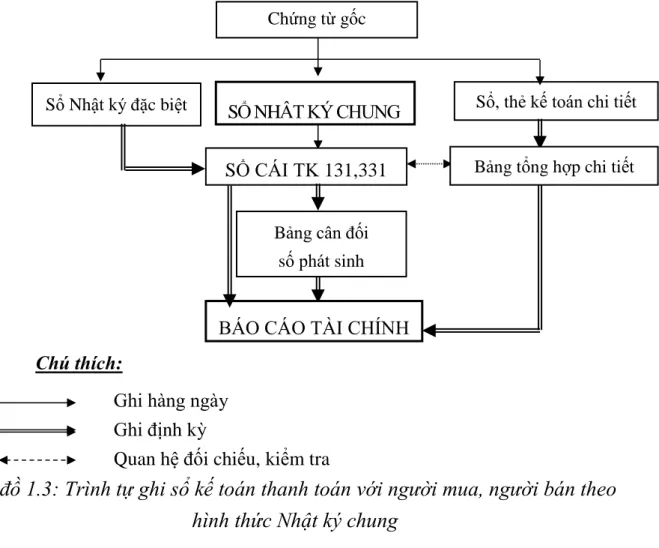

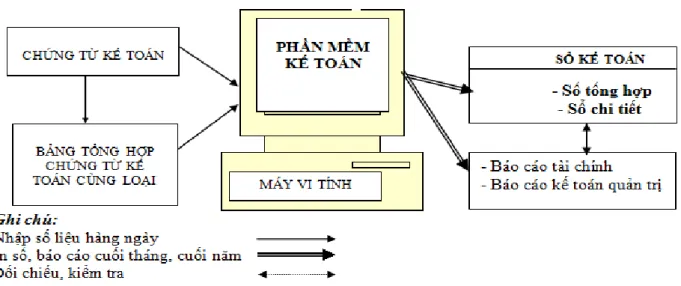

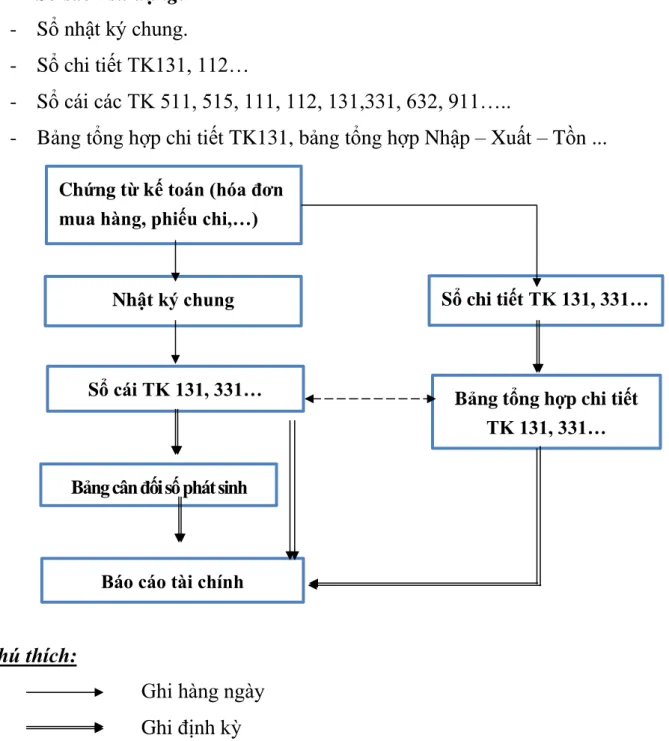

- Hình thức Nhật ký chung

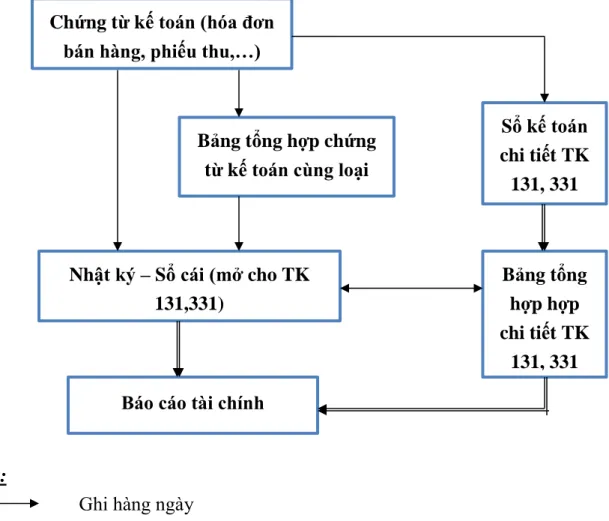

- Hình thức Nhật ký – Sổ cái

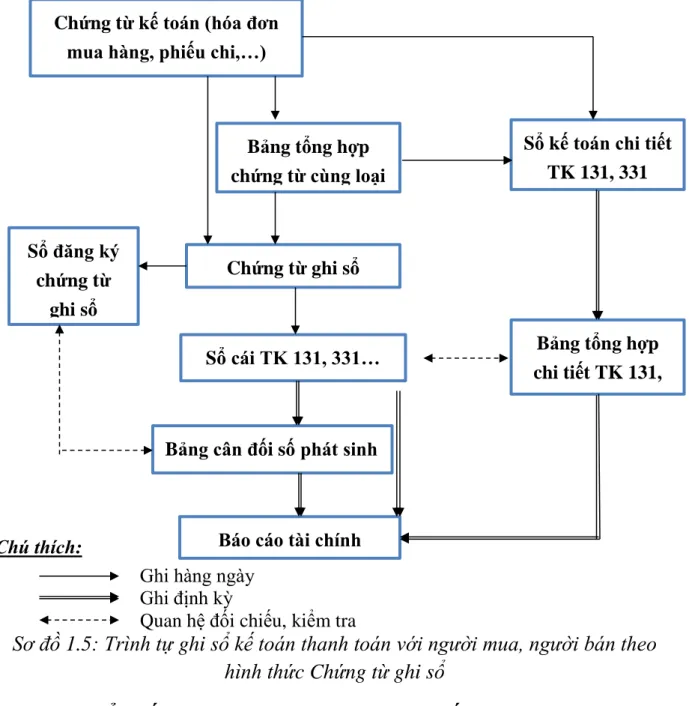

- Đặc điểm kế toán thanh toán theo hình thức Chứng từ ghi sổ

- Đặc điểm kế toán thanh toán theo hình thức kế toán trên máy vi tính

Nội dung kế toán thanh toán cho người bán trong doanh nghiệp vừa và nhỏ. Kế toán các giao dịch thanh toán với nhà cung cấp trong doanh nghiệp vừa và nhỏ. Ứng dụng hệ thống sổ cái trong công tác kế toán thanh toán với người mua, người bán trong doanh nghiệp nhỏ và vừa.

Chứng từ kế toán hoặc tổng hợp các chứng từ kế toán tương tự là căn cứ ghi vào Nhật ký - Sổ sách. Các chứng từ ghi sổ tổng hợp sau khi đăng ký lấy số và các chứng từ gốc kèm theo có xác nhận của kế toán trưởng sẽ là căn cứ để ghi sổ tổng hợp. Chứng từ kế toán do kế toán viên lập trên cơ sở các chứng từ kế toán riêng lẻ hoặc tổng hợp các chứng từ kế toán tương tự, có cùng nội dung kinh tế.

Chứng từ ghi sổ được đánh số liên tục theo từng tháng, năm (theo số liên tiếp trong Sổ chứng từ ghi sổ) và có chứng từ kế toán kèm theo. Ghi chép chứng từ; Sổ đăng ký chứng từ kế toán; Sổ cái; Sổ sách, biểu đồ kế toán chi tiết.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN THANH TOÁN VỚI

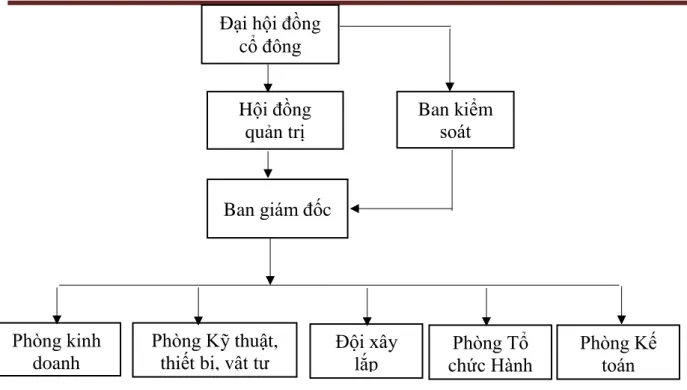

Cơ cấu tổ chức bộ máy quản lý của Công ty Cổ phần Xây dựng Thương mại và Vận tải Thục Quyền. Chế độ kế toán áp dụng tại Công ty Cổ phần Xây dựng Thương mại và Vận tải Thúc Quyền. Hệ thống sổ kế toán và biểu mẫu kế toán được sử dụng tại Công ty Cổ phần Xây dựng Thương mại và Vận tải Thúc Quyền.

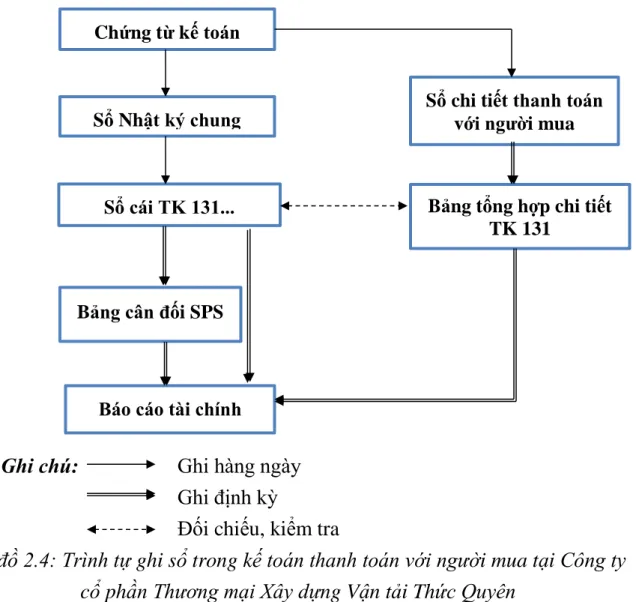

Tổ chức lập và phân tích báo cáo kế toán tại Công ty Cổ phần Xây dựng Thương mại và Vận tải Thục Quyền. Đặc điểm về phương thức thanh toán cho người mua và người bán tại Công ty Cổ phần Xây dựng Thương mại và Vận tải Thục Quyền. Tại Công ty Cổ phần Xây dựng Thương mại và Vận tải Thục Quyền có hai phương thức thanh toán, cụ thể:.

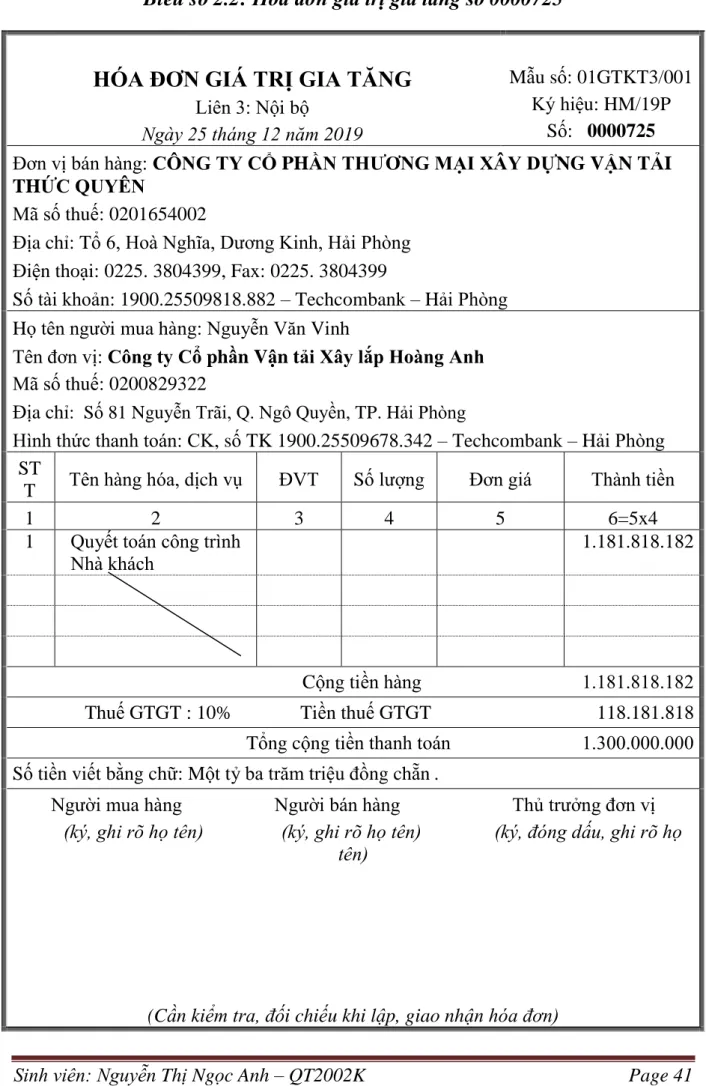

Công ty CP Thương mại Xây dựng Vận tải Thúc Quyền áp dụng 2 hình thức thanh toán: tiền mặt và chuyển khoản. Cuối kỳ kế toán, căn cứ vào sổ tài khoản chi tiết 131 - Công ty Cổ phần Xây dựng Thương mại và Vận tải Thúc Quyền lập bảng tổng hợp chi tiết các khoản phải thu khách hàng. Mẫu số S13 - ĐNN.

NJËSIA/PERSONI KËRKUES: Công ty Cổ phần Xây dựng Thương mại và Vận tải Thục Quyền. Công ty Cổ phần Thương mại Xây dựng Giao thông Thúc Quyền Tổ 6, Hòa Nghĩa, Dương Kinh, Hải Phòng. Công ty Thương mại Xây dựng Vận tải Thúc Quyền Aksionare Formulari Nr. S13 - ĐNN.

Công ty Cổ phần Thương mại Xây dựng Giao thông Thúc Quyền Tổ 6, Hòa Nghĩa, Dương Kinh, Hải Phòng. Đánh giá công tác kế toán nói chung và công tác kế toán thanh toán nói riêng tại Công ty Cổ phần Thương mại Xây dựng Vận tải Thúc Quyền. Cần hoàn thiện tổ chức kế toán thanh toán với người mua và người bán tại Công ty Cổ phần Thương mại Xây dựng Vận tải Thúc Quyền.

Yêu cầu và hướng dẫn hoàn thiện công việc kế toán thanh toán với người mua và người bán tại Công ty Cổ phần Thương mại Xây dựng Vận tải Thúc Quyền. Một số gợi ý nhằm hoàn thiện công tác kế toán tại Công ty Cổ phần Xây dựng Thương mại và Vận tải Thục Quyền. Tại Công ty CP Xây dựng Thương mại và Vận tải Thục Quyền, công việc kế toán được thực hiện thủ công.