HOÀN THÀNH CÔNG VIỆC KẾ TOÁN KHOẢN PHẢI TRẢ VỚI NGƯỜI MUA VÀ NGƯỜI BÁN TẠI CÔNG TY CỔ PHẦN. Môn học tốt nghiệp: Hoàn thành công việc kế toán thanh toán với người mua và người bán tại Công ty TNHH Công nghiệp Giày AURORA Việt Nam.

Phương thức thanh toán và hình thức thanh toán

Hai bên phải thống nhất phương thức thanh toán áp dụng cho giao dịch đó. Thanh toán không dùng tiền mặt: là hình thức thanh toán được thực hiện bằng chuyển khoản hoặc thanh toán bù trừ thông qua các đơn vị trung gian như ngân hàng.

Nội dung kế toán thanh toán với người mua

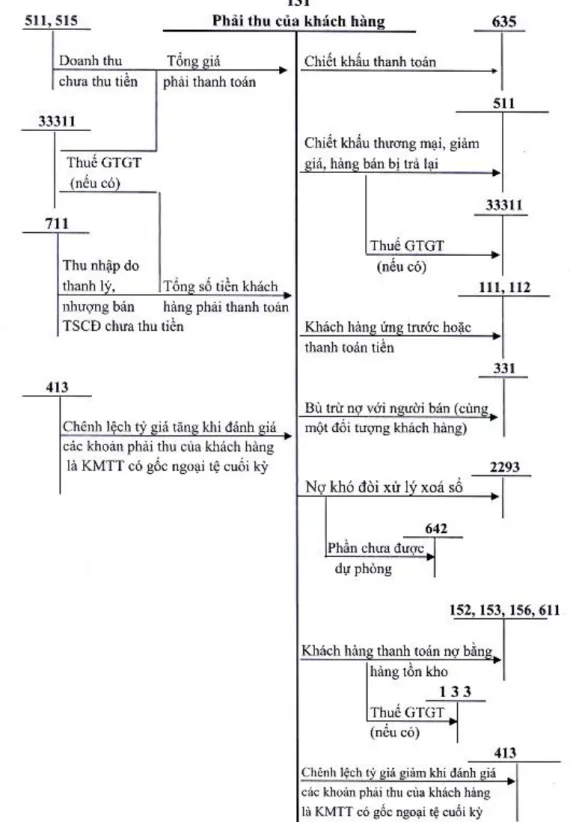

Nguyên tắc kế toán thanh toán với người mua

Đánh giá lại các khoản phải thu của khách hàng là các khoản mục tiền tệ có gốc ngoại tệ trong quá trình lập báo cáo tài chính (trong trường hợp tỷ giá ngoại tệ tăng so với tỷ giá kế toán). Đánh giá lại các khoản phải thu khách hàng là khoản mục tiền tệ bằng ngoại tệ khi lập báo cáo tài chính (trong trường hợp tỷ giá ngoại tệ giảm so với tỷ giá kế toán).

Kế toán các nghiệp vụ thanh toán với người mua

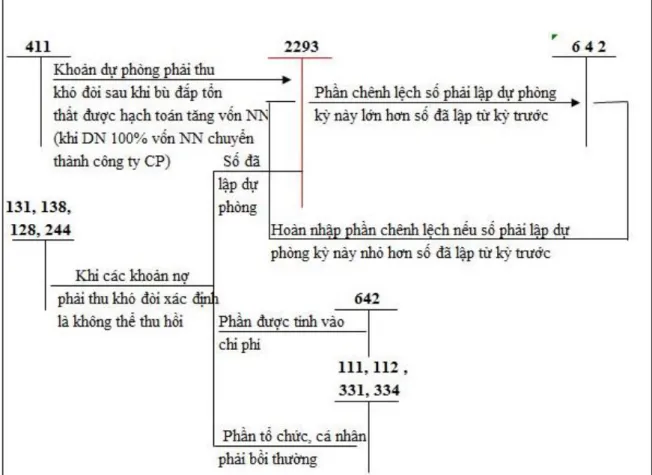

Có (nếu có): Số tiền nhận trước hoặc thu về lớn hơn số nợ phải thu chi tiết từng khoản mục. Tài khoản tốt 337 - Thanh toán theo tiến độ hợp đồng xây dựng Tài khoản tốt 3331 - Thuế GTGT (33311).

Nội dung kế toán thanh toán với người bán

Nguyên tắc kế toán thanh toán với người bán

Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với người bán

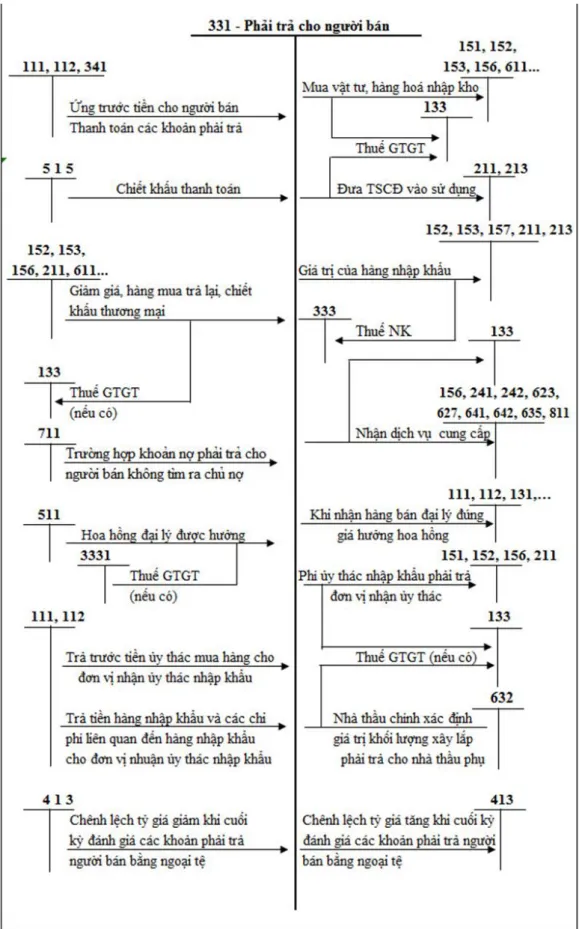

Có TK 331 - Phải trả người bán (tổng số tiền phải trả nhà thầu phụ bao gồm thuế GTGT đầu vào). Có TK 331- Phải trả người bán (chi tiết từng đơn vị ủy thác).

Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ

Tỷ giá và quy định sử dụng tỷ giá trong kế toán

Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan đến ngoại tệ

Cuối năm tài chính, kế toán phải đánh giá lại các khoản mục tiền tệ phát sinh có gốc ngoại tệ theo tỷ giá bình quân do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm đó. Kế toán các giao dịch thanh toán với người bán bằng ngoại tệ. Khi phát sinh khoản nợ cho bên bán thì phải theo dõi số tiền phát sinh.

Cuối năm tài chính kế toán, các khoản mục tiền tệ có gốc ngoại tệ phải được đánh giá lại theo tỷ giá bình quân do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm đó.

Nhiệm vụ của công tác kế toán thanh toán với người mua, người bán

Áp dụng hệ thống kế toán vào công tác kế toán và thanh toán với người mua, người bán trong doanh nghiệp. HIỆN TRẠNG CÔNG VIỆC KẾ TOÁN PHẢI TRẢ VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY TNHH CÔNG NGHIỆP GIÀY. Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Công nghiệp Giày AURORA Việt Nam.

Thực trạng hạch toán thanh toán với người mua tại Công ty TNHH Công nghiệp Giày AURORA Việt Nam. Thực trạng công tác kế toán thanh toán với nhà cung cấp tại Công ty TNHH Công nghiệp Giày AURORA Việt Nam. Ý KIẾN VỀ HOÀN THÀNH CÔNG VIỆC KẾ TOÁN THANH TOÁN TẠI CÔNG TY TNHH CÔNG NGHIỆP GIÀY AURORA VIỆT NAM 3.1.

Kế toán thanh toán với người mua và người bán của Công ty TNHH Công nghiệp Giày AURORA Việt Nam. có những ưu điểm và nhược điểm của nó. Cần phải hoàn thành công việc kế toán và thanh toán với người mua, người bán và nhà cung cấp. Thực hiện công việc kế toán thanh toán với người mua và người bán phải đảm bảo cung cấp thông tin đầy đủ, kịp thời và chính xác về hoạt động tài chính của công ty.

Nội dung và giải pháp quản lý quản lý thanh toán với người mua, người bán tại Công ty TNHH Công Nghiệp Giày để cải thiện. Thanh toán với người mua và người bán tại Công ty TNHH Công nghiệp Giày AURORA Việt Nam Việc hạch toán các khoản thanh toán với người mua và người bán có ý nghĩa rất quan trọng để duy trì hoạt động sản xuất kinh doanh của công ty. Hoàn thiện công việc kế toán và thanh toán với người mua và người bán, đồng thời tăng cường quản lý nợ.

Trong thời gian thực tập tại Công ty TNHH Công nghiệp Giày AURORA Việt Nam, tôi nhận ra tầm quan trọng của việc hạch toán và thanh toán với người mua và người bán.

Sự cần thiết của kế toán thanh toán với người mua, người bán

Vận dụng hệ thống sổ sách vào công tác kế toán thanh toán với người mua, người bán

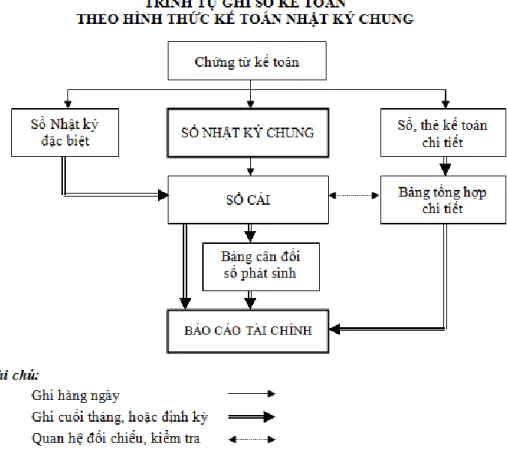

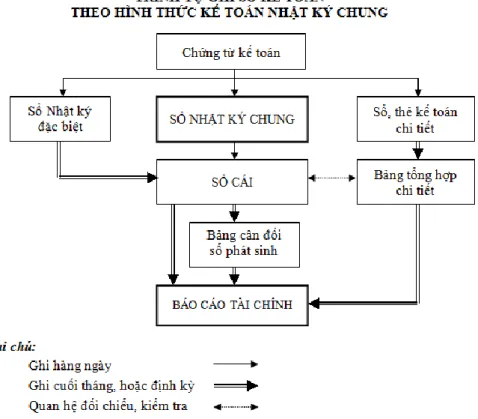

- Kế toán thanh toán theo hình thức Nhật ký chung

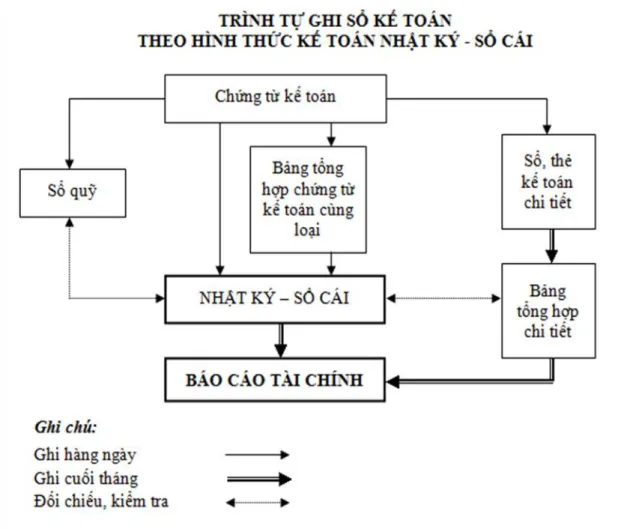

- Kế toán thanh toán theo hình thức Nhật ký - Sổ cái

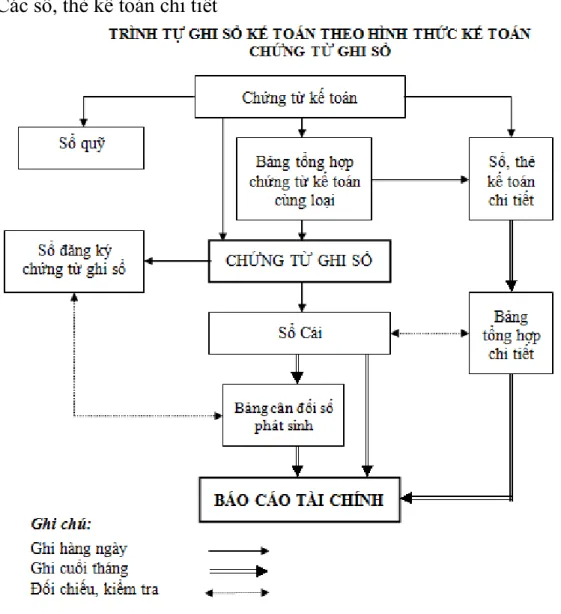

- Kế toán thanh toán theo hình thức Chứng từ ghi sổ

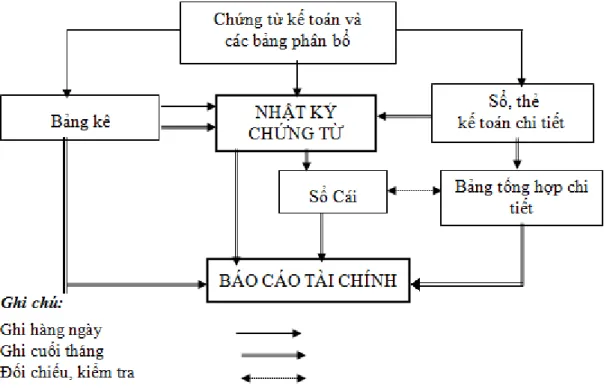

- Kế toán thanh toán theo hình thức Nhật ký - Chứng từ

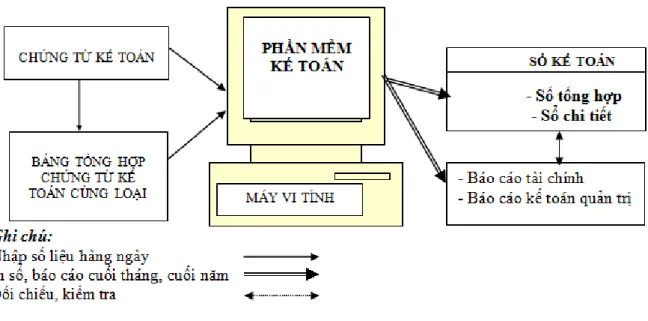

- Kế toán thanh toán theo hình thức kế toán trên máy tính

Căn cứ ghi vào Nhật ký - Sổ sách là tài liệu kế toán hoặc tổng hợp các tài liệu kế toán cùng loại. Theo mẫu này, căn cứ vào chứng từ gốc, kế toán lập chứng từ đăng ký sổ sách, chứng từ đăng ký sẽ được xếp vào sổ đăng ký chứng từ đăng ký để lấy số ngày. Hồ sơ đăng ký sổ sách sau khi đăng ký lấy số và các hồ sơ gốc kèm theo đã được kế toán trưởng phê duyệt sẽ là căn cứ để đăng ký sổ sách.

Tài liệu kế toán được kiểm toán viên lập trên cơ sở từng tài liệu kế toán hoặc tổng hợp các tài liệu kế toán cùng loại, có nội dung tài chính giống nhau. Chứng từ nghiệp vụ được đánh số liên tục theo từng tháng, năm (theo số thứ tự trong Sổ kê chứng từ) và có chứng từ kế toán kèm theo, phải được người quản lý kế toán duyệt trước khi ghi vào sổ kế toán. Đặc điểm cơ bản của hình thức kế toán Nhật ký chứng từ: Tập hợp và hệ thống hóa các giao dịch tài chính phát sinh bên Có các tài khoản kết hợp với việc phân tích các giao dịch tài chính này theo kế toán.

Kết hợp chặt chẽ giữa kế toán tổng hợp với kế toán chi tiết trên cùng một sổ cái và trong cùng một quy trình ghi chép. Đặc điểm cơ bản của kế toán trên máy vi tính là công việc kế toán được thực hiện bằng chương trình kế toán trên máy vi tính. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán trên.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA,

Khái quát về công ty TNHH Công Nghiệp Giầy AURORA Việt Nam

- Quá trình hình thành và phát triển

- Những thuận lợi, khó khăn của công ty trong quá trình hoạt động

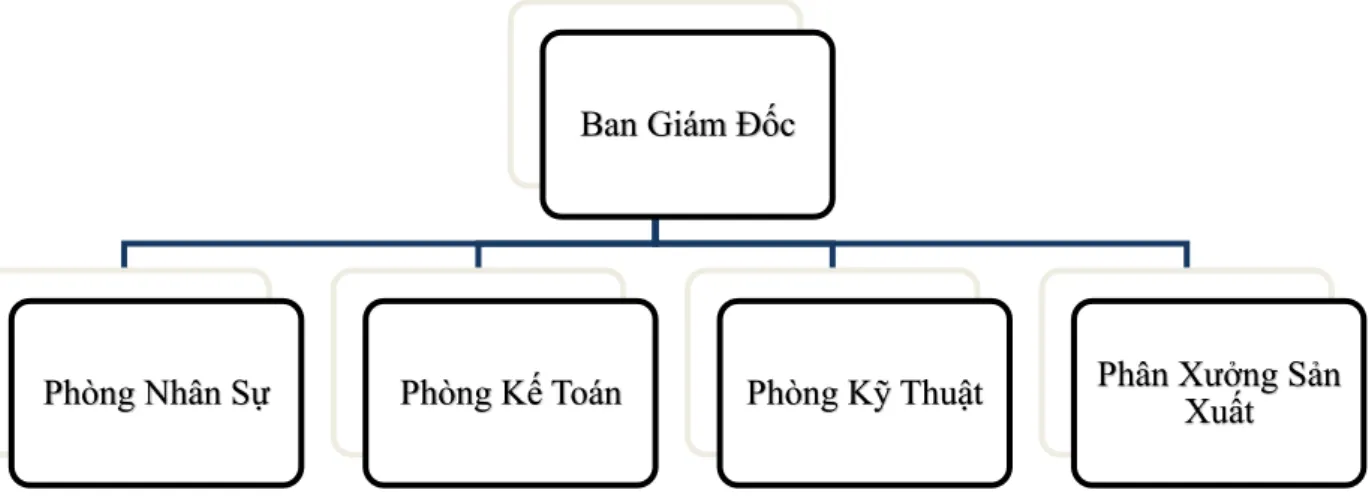

- Mô hình tổ chức bộ máy quản lý của công ty

- Đặc điểm tổ chức công tác kế toán của công ty

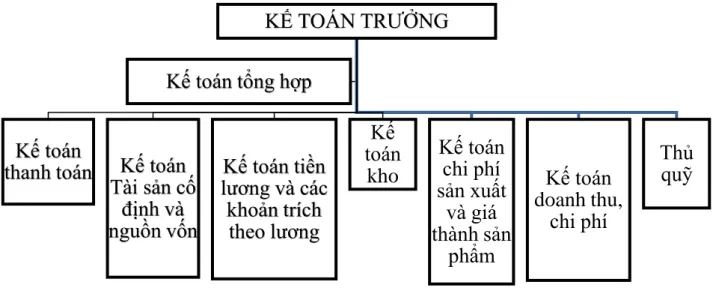

- Mô hình tổ chức bộ máy kế toán của công ty

- Phương thức thanh toán và hình thức thanh toán với người mua, người bán tại công ty

- Thực trạng kế toán thanh toán với người mua tại công ty TNHH Công Nghiệp Giầy

- Thực trạng kế toán thanh toán với người bán tại công ty TNHH Công Nghiệp Giầy

Phương thức thanh toán và phương thức thanh toán với người mua và người bán tại Công ty TNHH Công nghiệp Giày AURORA Việt Nam Tại Công ty TNHH Công nghiệp Giày AURORA Việt Nam hiện tại họ sử dụng hai phương thức thanh toán: trả ngay và trả chậm. Công ty TNHH Thương mại và Thương mại Lâm Đình thanh toán tiền hàng bằng TM.

Eenheid: AURORA Vietnam Shoe Industry Co., Ltd. Adres: Thien Huong Commune - Thuy Nguyen District - Hai Phong. Eenheid: AURORA Vietnam Shoe Industry Co., Ltd. Adres: Thien Huong Commune - Thuy Nguyen District - Hai Phong. Naam van de eenheid: AURORA Vietnam Shoe Industry Co., Ltd. Adres: Thien Huong Commune - Thuy Nguyen District - Hai Phong.

Mua keo SEAGLUE của Công ty TNHH Đầu tư Thương mại và Dịch vụ Tân Tiến Thành không thanh toán. Thanh toán tiền keo SEAGLUE cho Công ty TNHH Đầu tư Thương mại và Dịch vụ Tân Tiến Thành. Mua sợi fil của Công ty Cổ phần Hóa dầu và Sợi dầu mỏ mà không phải trả tiền.

Thanh toán tiền mua sợi cho Công ty Cổ phần Hóa Dầu và Sợi Dầu Khí. Về việc: Công ty TNHH Đầu tư Thương mại và Dịch vụ Tân Tiến Thành 2018.

Ý KIẾN HOÀN THIỆN CÔNG TÁC KẾ TOÁN THANH TOÁN TẠI

- Đánh giá thực trạng thanh toán với người mua, người bán tại công ty TNHH Công

- Ưu điểm

- Hạn chế

- Tính tất yếu phải hoàn thiện công tác kế toán thanh toán với người mua, người bán

- Yêu cầu và phương hướng hoàn thiện công tác kế toán thanh toán

- Nội dung và các giải pháp nhằm hoàn thiện công tác kế toán thanh toán với người mua,

Trước những thay đổi trên, Công ty TNHH Công nghiệp Giày AURORA Việt Nam đang ngày càng hoàn thiện. cũng luôn có hệ thống kế toán, công tác kế toán nói chung và kế toán thanh toán với người mua và người bán nói riêng. Với những lợi ích trên, doanh nghiệp nên áp dụng phần mềm kế toán. Phần mềm kế toán nhanh được các công ty sử dụng để quản lý dữ liệu thông tin doanh nghiệp.

Kết luận: Đến hết ngày……… lô B Công ty TNHH Công nghiệp Giày AURORA Việt Nam. nộp số tiền:………. Hiện tại, theo điều kiện trích lập dự phòng nợ khó đòi, Công ty TNHH Công nghiệp giày AURORA Việt Nam vẫn chưa kê khai dự phòng. Hiện nay, Công ty TNHH Công nghiệp Giày AURORA Việt Nam. không áp dụng chính sách chiết khấu thanh toán nhằm khuyến khích khách hàng thanh toán nợ trước hạn.

Tỷ lệ chiết khấu thanh toán chưa được Bộ Tài chính quy định thống nhất. Luận án đã đề cập đến những vấn đề lý luận chung và đề xuất một số ý kiến nhằm hoàn thiện công tác tổ chức kế toán thanh toán với người mua và người bán tại công ty. Về lý luận: Luận án đã hệ thống hóa lý luận chung về công tác kế toán thanh toán với người mua, người bán tại doanh nghiệp.

Về thực tiễn: Luận án phản ánh thực trạng công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Công nghiệp Giày AURORA Việt Nam. với dữ liệu từ năm 2018 chứng minh các lập luận được đưa ra. Sau khi đánh giá công tác tổ chức công tác kế toán, đặc biệt là đánh giá công tác kế toán thanh toán, luận án đưa ra các kiến nghị nhằm hoàn thiện công tác kế toán thanh toán với việc củng cố và quản lý công nợ tại Công ty TNHH Công nghiệp Giày AURORA Việt Nam.