TOÀN BỘ KẾ TOÁN NGƯỜI MUA VÀ BÁN LÀM VIỆC TẠI CÔNG TY CÓ TRÁCH NHIỆM. Lớp: QT1901K Chuyên ngành: Kế toán - Kiểm toán Tên dự án: Hoàn thiện công việc kế toán mua bán tại công ty trách nhiệm hữu hạn Đăng Giang. Mô tả và phân tích thực trạng công tác kế toán của nhóm người mua và người bán tại Công ty TNHH Đăng Giang.

Nội dung hướng dẫn: Hoàn thiện công việc kế toán người mua, người bán tại Công ty trách nhiệm hữu hạn Đăng Giang.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ TỔ CHỨC KẾ TOÁN

Phương thức thanh toán và hình thức thanh toán

Chậm thanh toán: Doanh nghiệp đã nhận hàng nhưng chưa thanh toán cho người bán. Hình thức cụ thể: gồm 2 loại: thanh toán bằng tiền mặt và thanh toán không dùng tiền mặt. Hình thức này thường được áp dụng cho người làm công ăn lương và các nhà cung cấp nhỏ, bán lẻ.

Thanh toán bằng thẻ tín dụng: Hình thức này chủ yếu được sử dụng cho những khoản thanh toán nhỏ.

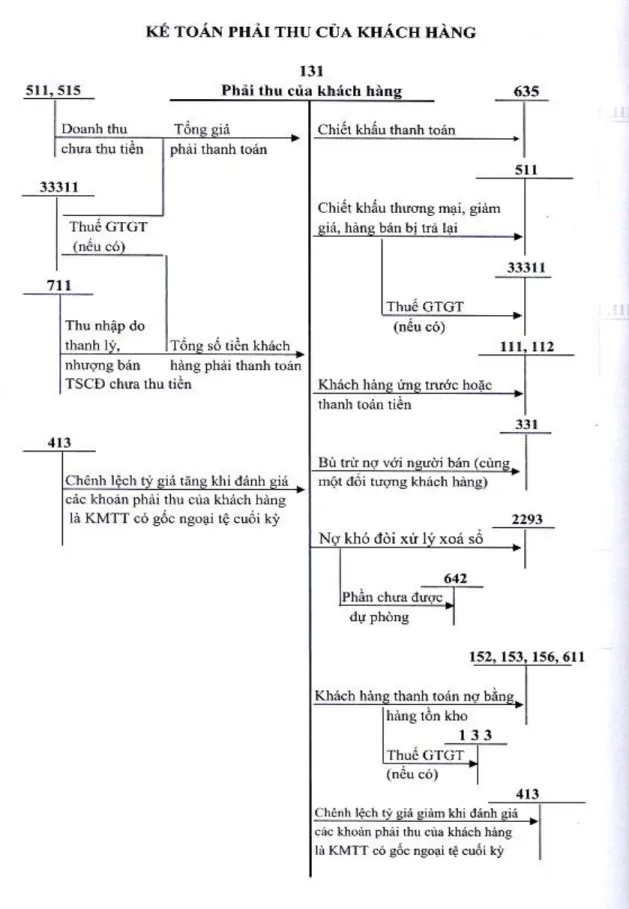

Nội dung kế toán thanh toán với người mua

- Nguyên tắc kế toán thanh toán với người mua

- Chứng từ, tài khoản và sổ sách kế toán sử dụng trong kế toán thanh toán với

- Kế toán các nghiệp vụ thanh toán với người mua

Thanh toán qua bên nhờ thu: Là hình thức chủ tài khoản ủy quyền cho ngân hàng nhận một số tiền nhất định từ khách hàng hoặc tổ chức khác. Thanh toán bằng thư tín dụng - L/C: Với hình thức này, khi mua hàng, người mua phải mở tài khoản tín dụng với ngân hàng để đảm bảo khả năng thanh toán của người bán. Khi hàng được giao, ngân hàng bên mua sẽ phải chuyển số tiền thanh toán cho ngân hàng bên bán.

Chứng từ, tài khoản, sổ kế toán dùng để hạch toán các khoản thanh toán cho người mua và thanh toán cho người mua.

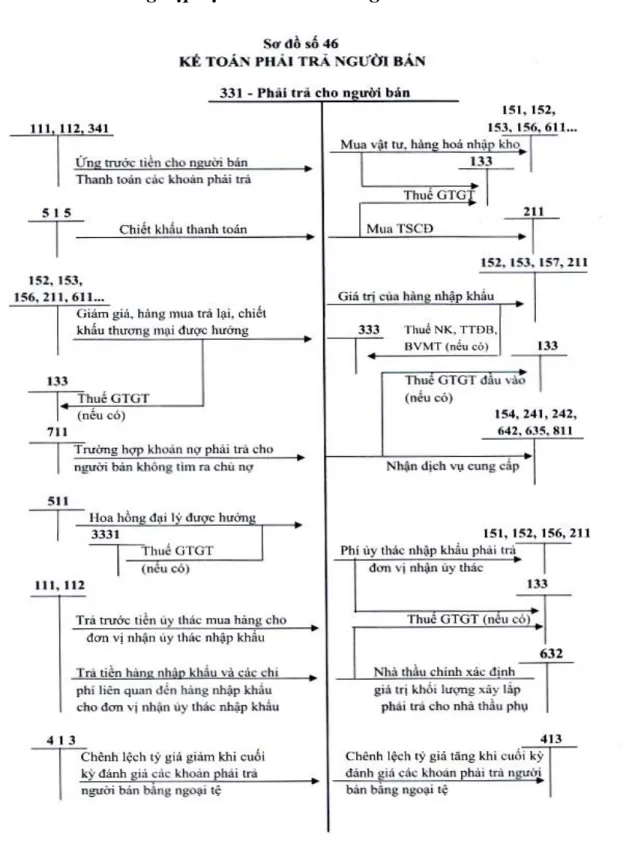

Nội dung kế toán thanh toán với người bán

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với người

- Kế toán các nghiệp vụ thanh toán với người bán

Số tiền trả cho người cung cấp vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng. Số tiền phải trả cho người cung cấp vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng. Đánh giá lại khoản phải trả người bán bằng ngoại tệ (trong trường hợp tỷ giá ngoại tệ tăng so với đồng Việt Nam).

Bạn thanh toán số tiền còn lại cho người bán, nhà cung cấp và nhà thầu xây dựng.

Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ

- Tỷ giá và quy định sử dụng tỷ giá trong kế toán

- Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan đến

Các khoản phải thu Tỷ giá hối đoái Khi khách hàng thanh toán, ghi số tiền bằng ngoại tệ. Chênh lệch tỷ giá kế toán của tài khoản 131 lớn hơn tỷ giá tại ngày giao dịch (lỗ tỷ giá). Ghi nhận theo tỷ giá hối đoái thực tế tại thời điểm giao dịch kinh tế.

Công ty phải chi tiết hóa chênh lệch tỷ giá phát sinh từ việc đánh giá lại các khoản mục vốn bằng tiền bằng ngoại tệ, hoạt động đầu tư xây dựng trong hoạt động kinh doanh.

Nhiệm vụ của tổ chức kế toán thanh toán với người mua, người bán

Vì vậy, các giao dịch liên quan đến các khoản thanh toán phát sinh đều được thể hiện bằng chứng từ, sổ sách nên việc quản lý, thu nợ phải thực hiện thông qua kế toán. Với việc quản lý kế toán thường xuyên và chi tiết, Ban Giám đốc sẽ đưa ra những quyết định đúng đắn và có hành động kịp thời để thu hồi các khoản phải thu từ khách hàng trong thời gian sớm nhất, đồng thời quan tâm duy trì mối quan hệ tốt với khách hàng và thanh toán cho người bán đúng hạn để củng cố danh tiếng của công ty. Nói tóm lại, mối quan hệ thanh toán với người mua và người bán có tác động đáng kể đến tình hình tài chính của công ty.

Nhiệm vụ của tổ chức kế toán trong việc thanh toán với người mua, người bán - Tổ chức ghi chép để theo dõi chặt chẽ các khoản phải thu, phải trả.

Đặc điểm kế toán thanh toán theo hình thức kế toán

- Nguyên tắc ghi sổ theo hình thức Nhật ký chung

- Nguyên tắc ghi sổ theo hình thức Nhật ký – Sổ cái

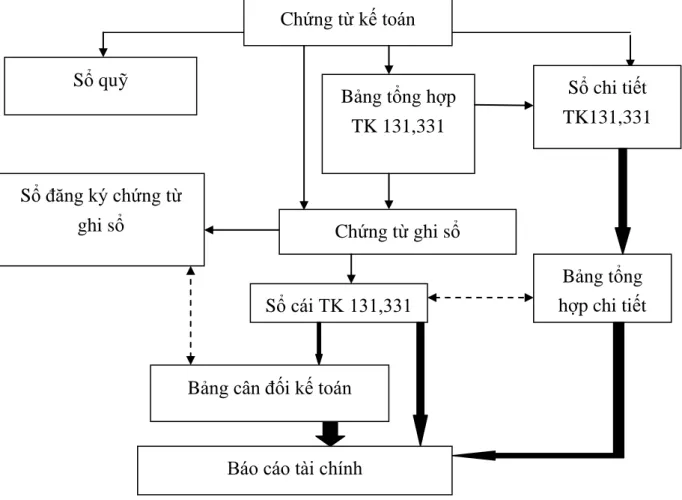

- Nguyên tắc ghi sổ theo hình thức Chứng từ ghi sổ

- Nguyên tắc ghi sổ theo hình thức kế toán máy

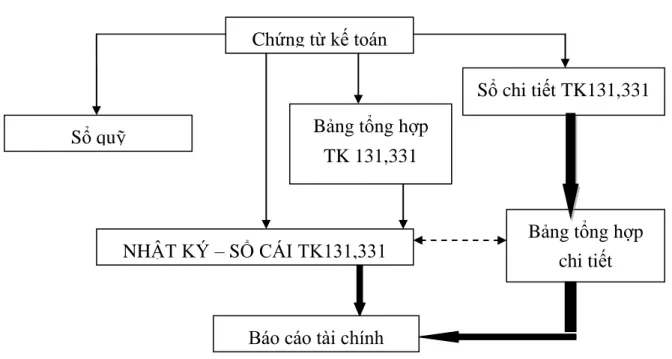

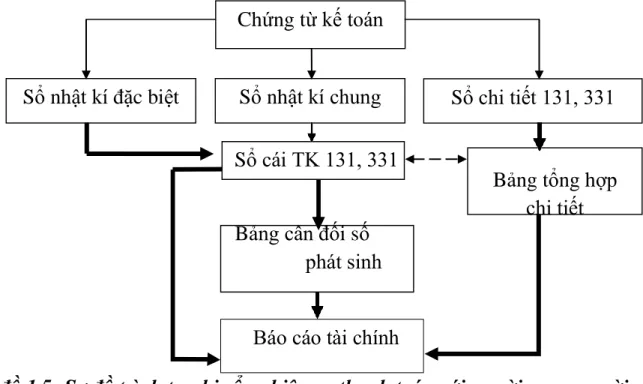

Chứng từ kế toán hoặc bản tổng hợp các chứng từ kế toán tương tự là căn cứ để ghi vào nhật ký. Chứng từ sổ sách kế toán và bảng tổng hợp của chứng từ kế toán cùng loại sau khi ghi vào Nhật ký - Sổ được sử dụng để ghi vào sổ kế toán, bìa cứng tương ứng chi tiết hơn. Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ kế toán”.

Sau khi làm căn cứ lập chứng từ kế toán, chứng từ kế toán được dùng để ghi sổ kế toán, bản đồ kế toán chi tiết có liên quan.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN THANH VỚI NGƯỜI

Lịch sử hình thành của công ty trách nhiệm hữu hạn Đằng Giang

Đặc điểm sản xuất kinh doanh của công ty

Những thuận lợi và khó khăn trong quá trình hoạt động của công ty

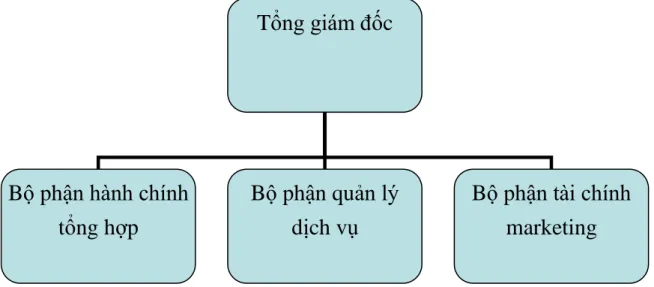

Mô hình tổ chức bộ máy quản lý của công ty

Đặc điểm tổ chức công tác kế toán của công ty TNHH Đằng Giang

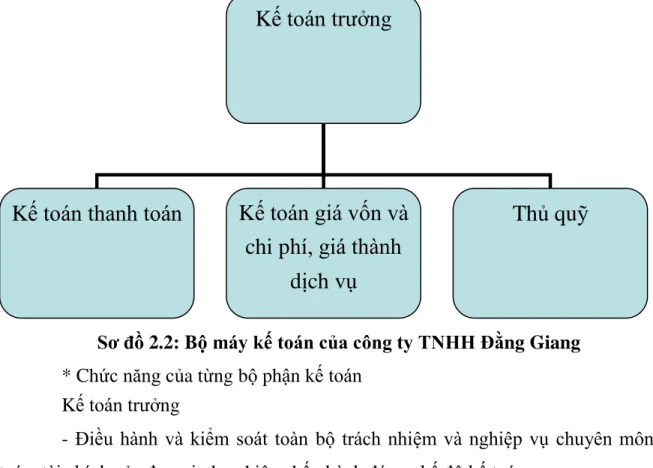

- Mô hình tổ chức bộ máy kế toán của công ty TNHH Đằng Giang

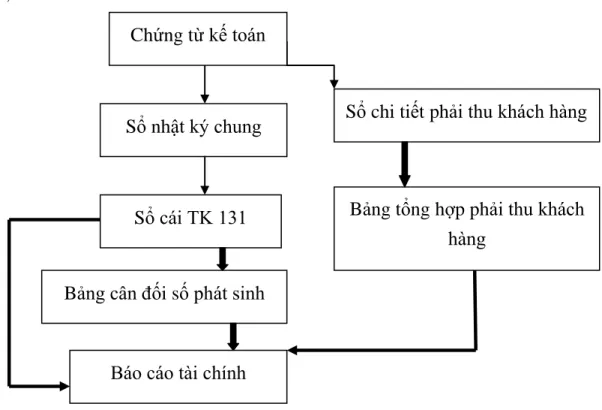

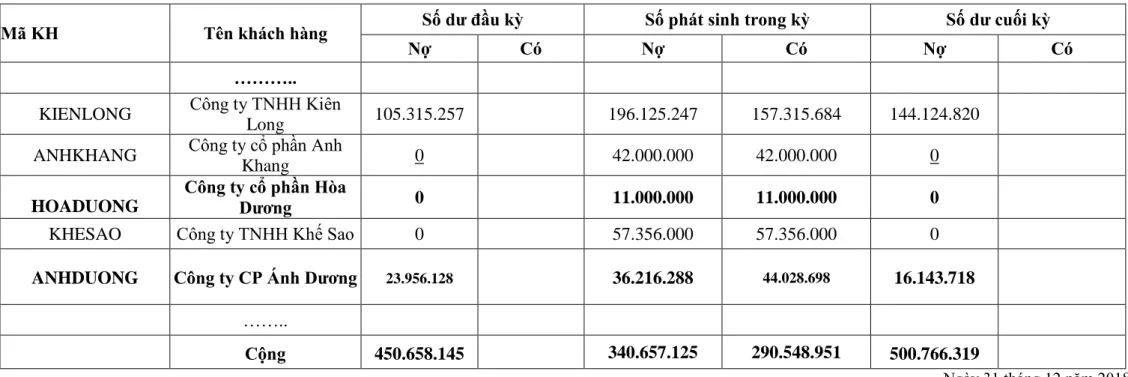

Kế toán thanh toán với người bán tại Công ty TNHH Đằng Giang

GIẢI PHÁP HOÀN THIỆN TỔ CHỨC KẾ TOÁN THANH TOÁN

Đánh giá thực trạng tổ chức kế toán thanh toán với người mua, người bán tại công

- Ưu điểm

- Hạn chế

Chính vì vậy việc thanh toán là một vấn đề vô cùng quan trọng. Về hình thức sổ sách kinh doanh: Công ty sử dụng mẫu “Občni dnevnik”. Việc sử dụng hình thức Nhật ký chung hoàn toàn phù hợp với trình độ chuyên môn của đội ngũ nhân viên kế toán và hiện trạng trang thiết bị kỹ thuật của công ty.

Việc tính toán, xử lý thông tin phù hợp với đặc điểm hoạt động kinh doanh và yêu cầu quản lý của công ty. Về kế toán thanh toán: Kế toán thanh toán luôn được thực hiện ngay lập tức, công ty sử dụng sổ cái chi tiết để theo dõi công nợ của từng người mua, người bán. Bên cạnh những kết quả đạt được, tổ chức kế toán thanh toán tại Công ty TNHH Đăng Giang. vẫn còn những hạn chế nhất định.

Tuy nhiên, công ty vẫn thiếu các biện pháp quản lý nợ chặt chẽ, hiệu quả khiến nhiều khách hàng vẫn chậm trả nợ. Vì vậy, công ty cần tăng cường quản lý nợ chặt chẽ và hiệu quả hơn để đảm bảo khách hàng thanh toán đúng hạn. Thứ hai: Trong kế toán thanh toán, Công ty chưa áp dụng chính sách chiết khấu thanh toán cho khách hàng thanh toán sớm.

Vì vậy, khách hàng không được khuyến khích thanh toán sớm sẽ ảnh hưởng đến khả năng quay vòng vốn của công ty. Việc tổ chức kế toán thanh toán với người mua và người bán phải được hoàn thiện.

Tính tất yếu phải hoàn thiện tổ chức kế toán thanh toán với người mua, người bán

Việc theo dõi chi tiết như vậy giúp công tác kế toán tổng thể được nhanh chóng và cập nhật, kế toán viên có thể cung cấp cho người quản lý thông tin chính xác về tình hình nợ của công ty, người quản lý có thể hiểu được tình hình tài chính của công ty và hoạch định chiến lược phù hợp cho công ty. Thứ nhất, quản lý nợ là một khâu vô cùng cần thiết cho sự tồn tại và thành công của doanh nghiệp. Thứ ba, về các khoản nợ, ngoài việc cố gắng thu hồi, công ty chưa có biện pháp nào để xử lý, khắc phục một cách có lợi nhất cho công ty, trong khi với tình hình kinh tế hiện nay nợ xấu hoàn toàn có thể phát sinh và nợ xấu. có thể trở thành.

Trong công tác kế toán, kế toán giao dịch thanh toán giúp ích cho công tác tài chính, cung cấp những thông tin, số liệu chính xác về hoạt động của công ty. Vì vậy, công ty phải không ngừng cải tiến cả hệ thống kế toán và công tác kế toán thanh toán. Yêu cầu và hướng hoàn thiện tổ chức thanh toán với người mua và người bán.

Yêu cầu và phương hướng hoàn thiện tổ chức kế toán thanh toán với người mua,

Nội dung và giải pháp hoàn thiện tổ chức kế toán với người mua, người bán tại

- Giải pháp 1: Đối chiếu công nợ định kỳ

- Giải pháp 2: Áp dụng chính sách chiết khấu thanh toán

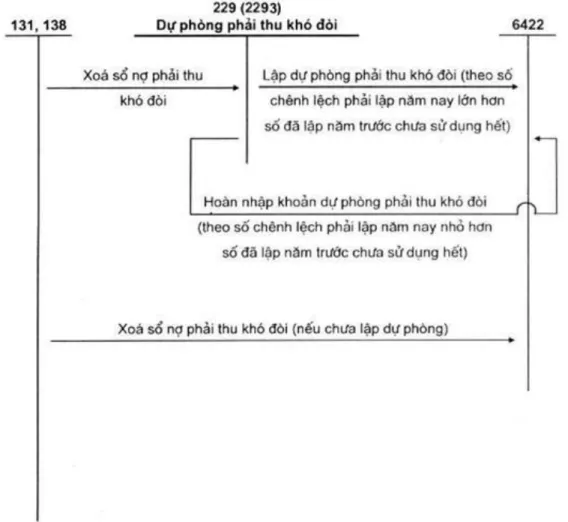

- Giải pháp 3: Dự phòng phải thu khó đòi

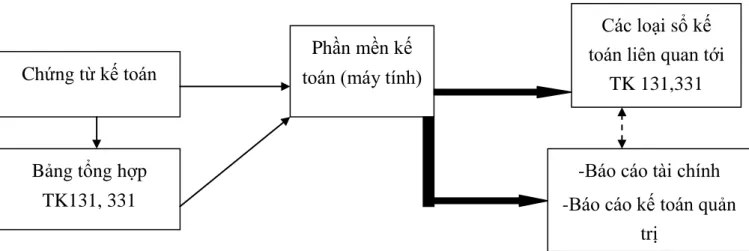

- Giải pháp 4: Sử dụng phần mềm kế toán

Là phần mềm kế toán được thiết kế phù hợp với các quy định, pháp luật, thuế hiện hành. sẽ giúp doanh nghiệp luôn tuân thủ pháp luật. Tốn ít thời gian hơn: Đây là một trong những lợi ích tốt nhất của việc sử dụng phần mềm kế toán. Phần mềm kế toán được thiết kế phù hợp giúp doanh nghiệp giải quyết mọi phép tính phức tạp chỉ bằng thao tác nhập liệu và in ấn.

Tạo báo cáo: Một trong những điều tốt nhất khi sử dụng phần mềm kế toán là khả năng tạo bất kỳ báo cáo nào mà doanh nghiệp muốn một cách nhanh chóng. Lập danh sách tất cả các nhu cầu kinh doanh của bạn và tìm phần mềm kế toán phù hợp sẽ giúp doanh nghiệp của bạn tiết kiệm rất nhiều thời gian. Hiện nay trên thị trường có rất nhiều phần mềm kế toán như: FAST, CYBER, ACOUTING, MISA, ASOFT, ADSOFT.

Tăng cường quản lý nợ, áp dụng chính sách chiết khấu thanh toán, trích lập dự phòng nợ khó đòi và triển khai phần mềm kế toán. Hiểu phần cơ bản nhất về kế toán và kiểm toán của người mua và người bán. Tiếp tục phát triển đội ngũ kế toán, kiểm toán người mua và người bán tại công ty.

Tìm hiểu một số ứng dụng công nghệ có thể áp dụng vào công tác kế toán mua bán tại công ty. Thường xuyên cập nhật tình hình và tác động của pháp luật đến công tác kế toán của người mua và người bán tại công ty.