Nội dung hướng dẫn: Hoàn thiện việc sắp xếp kế toán thanh toán với người mua và người bán tại Công ty Cổ phần Vân Vũ. Mô tả thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty Cổ phần Vân Vũ. Đối tượng nghiên cứu: Kế toán các khoản thanh toán với người mua và người bán tại Công ty Cổ phần Vân Vũ.

Phương thức thanh toán và hình thức thanh toán

Các chứng từ, hóa đơn, sổ sách dùng trong kế toán thanh toán với người bán. Số tiền trả cho người cung cấp vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng. Số tiền phải trả cho người cung cấp vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng.

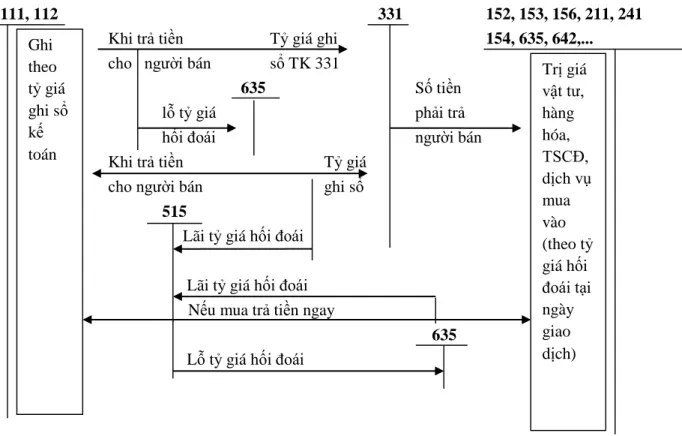

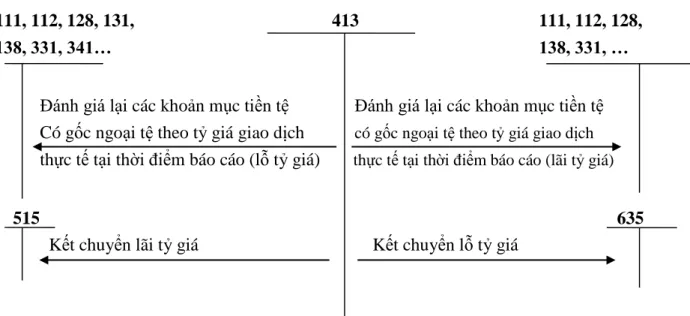

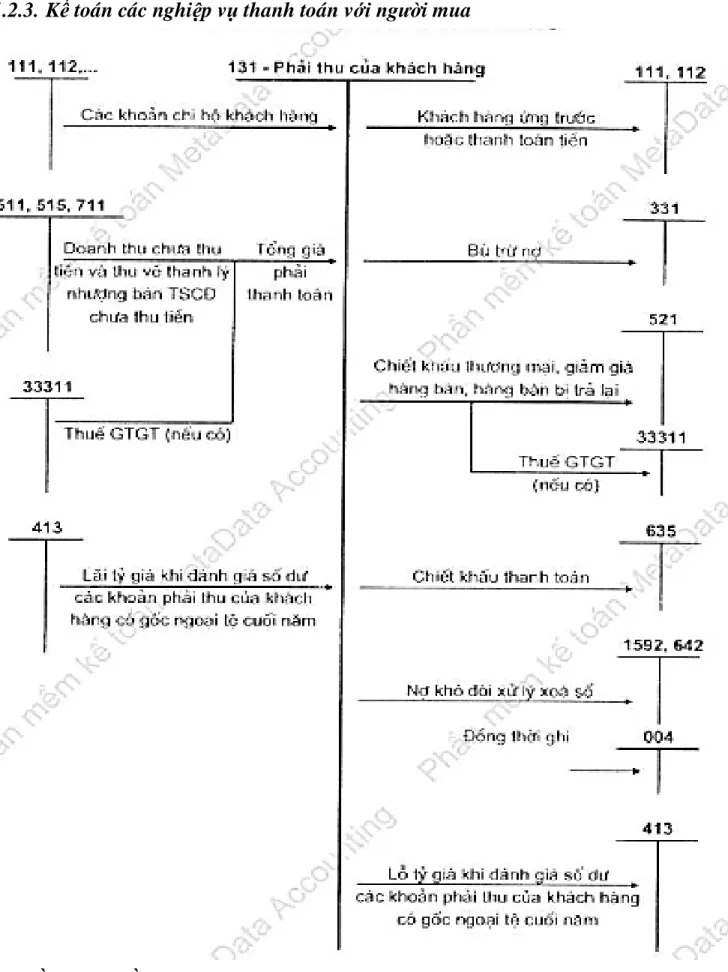

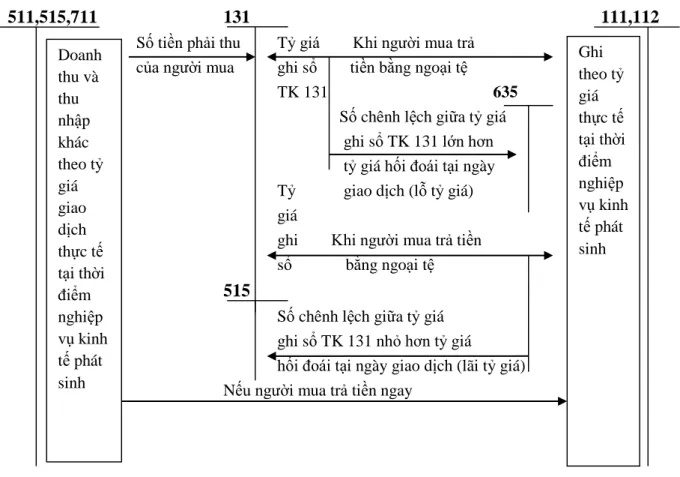

Chênh lệch tỷ giá kế toán của tài khoản 131 lớn hơn tỷ giá tại ngày phát sinh giao dịch (lỗ tỷ giá). Cuối năm tài chính, doanh nghiệp phải đánh giá lại các khoản mục tiền tệ bằng ngoại tệ (là loại tiền khác với đồng tiền chính thức dùng trong kế toán) theo tỷ giá giao dịch bình quân đối với thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước công bố cuối năm tài chính. trong năm chênh lệch tài chính có thể phát sinh về tỷ giá hối đoái (lãi hoặc lỗ). Doanh nghiệp phải chi tiết hóa chênh lệch tỷ giá do đánh giá lại các khoản mục tiền tệ bằng ngoại tệ của hoạt động đầu tư xây dựng cơ bản của hoạt động kinh doanh.

Sự cần thiết của kế toán thanh toán với người mua, người bán

Doanh nghiệp có hoạt động kinh tế phát sinh bằng ngoại tệ phải ghi sổ kế toán và lập báo cáo tài chính bằng một đồng tiền thống nhất. Đối với các công ty đầu tư xây dựng cơ bản, chênh lệch tỷ giá hối đoái phát sinh trong năm và chênh lệch tỷ giá hối đoái do đánh giá lại số dư ngoại tệ phát sinh trong kỳ (giai đoạn trước hoạt động), chênh lệch tỷ giá phát sinh trong năm và chênh lệch đánh giá lại tài khoản Số dư ngoại tệ cuối năm phản ánh trên Tài khoản Nợ hoặc Có TK 413 cho đến thời điểm hoàn thành đầu tư xây dựng, bàn giao dự án và đưa vào sử dụng sẽ được chuyển ngay toàn bộ hoặc phân bổ dần sang Có TK 515 hoặc Nợ TK 635 đối với thời gian tối đa không quá 5 năm. Tóm lại, mối quan hệ thanh toán với người mua và người bán có tác động quan trọng đến tình hình tài chính của doanh nghiệp.

Vì vậy, các giao dịch liên quan đến các khoản thanh toán phát sinh được thể hiện qua chứng từ, sổ sách nên việc quản lý và thu nợ phải được thực hiện thông qua kế toán. Với việc quản lý kế toán thường xuyên và chi tiết, hội đồng quản trị sẽ đưa ra những quyết định đúng đắn và có biện pháp kịp thời để thu các khoản phải thu từ khách hàng nhanh nhất có thể, đồng thời đảm bảo duy trì mối quan hệ tốt với khách hàng và thanh toán cho nhà cung cấp đúng hạn để củng cố danh tiếng của công ty. Nhiệm vụ của tổ chức kế toán trong việc thanh toán với người mua, người bán - Tổ chức ghi chép để theo dõi chặt chẽ các khoản phải thu, phải trả.

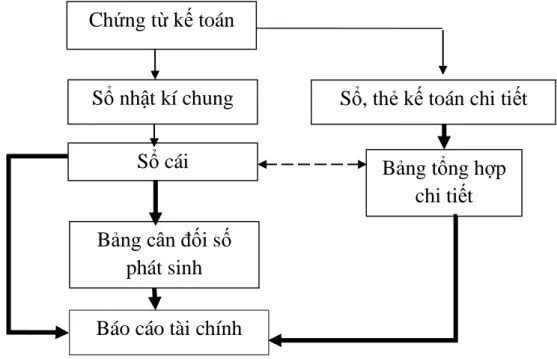

Đặc điểm kế toán thanh toán theo hình thức kế toán Nhật Ký Chung

HIỆN TRẠNG TỔ CHỨC KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA, NGƯỜI BÁN TẠI CÔNG TY CỔ PHẦN VẠN VŨ 2.1. Việc mua hàng là khâu đầu tiên trong hoạt động kinh doanh của công ty. Những thuận lợi, khó khăn và những thành tựu cơ bản của công ty trong quá trình hoạt động.

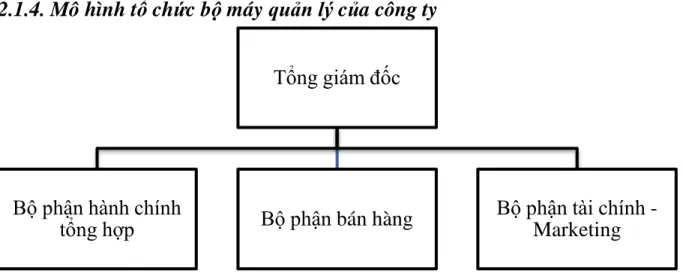

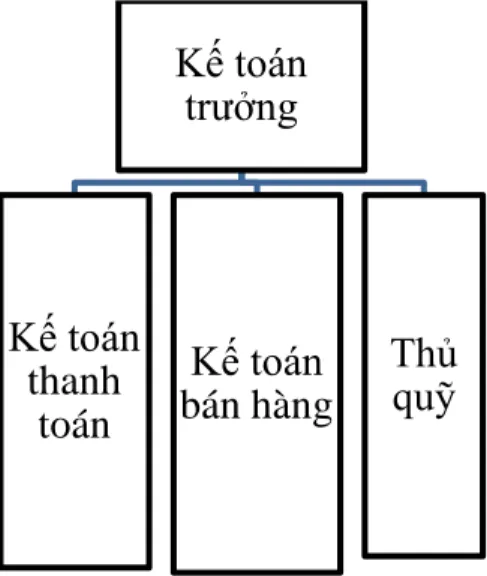

Hơn nữa, giám đốc là người đại diện theo pháp luật của công ty. Đặc điểm tổ chức công tác kế toán của Công ty Cổ phần Văn Vũ. Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung.

Đội ngũ nhân viên kế toán của công ty đều được đào tạo chính quy về kế toán. Thực hiện thanh toán tiền mặt hàng ngày theo quy trình thanh toán của công ty. Đặc điểm phương thức thanh toán và hình thức thanh toán tại Công ty Cổ phần Vân Vũ.

Thực trạng tổ chức kế toán và thanh toán với người mua và người bán tại Công ty Cổ phần Vân Vũ.

Thực trạng tổ chức kế toán thanh toán với người mua, người bán tại công ty cổ phần Vân Vũ

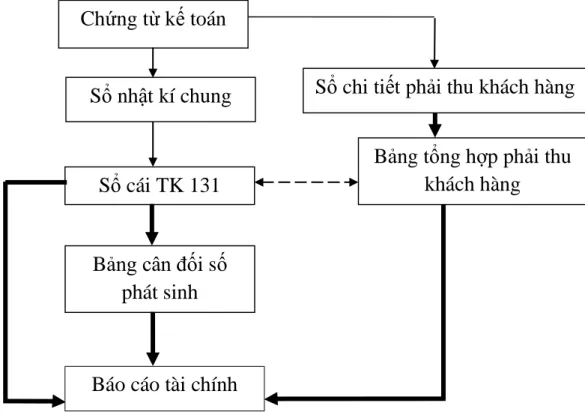

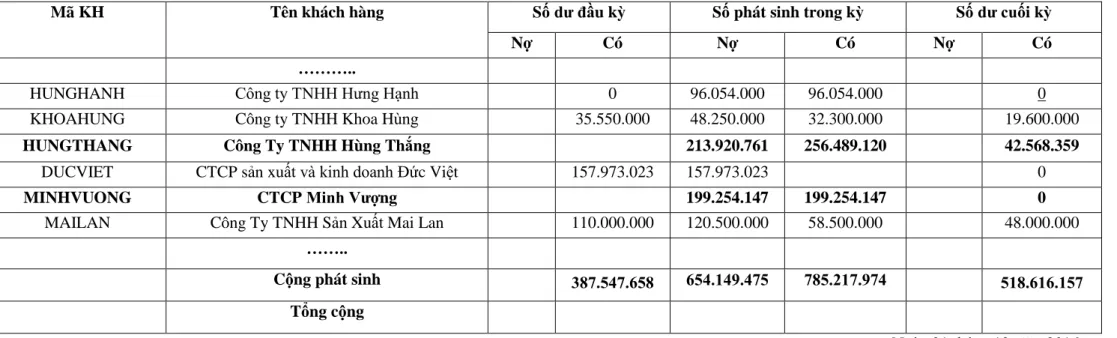

Về nhà cung cấp: là những nhà cung cấp đáng tin cậy trên thị trường, thường là những công ty cung cấp sản phẩm sữa đáng tin cậy trong nhiều năm. Về khách hàng: là trường học, nhà hàng, khách sạn, lữ đoàn, đại lý nhỏ và công ty nhỏ. Hàng ngày, căn cứ chứng từ kế toán được kiểm tra, ghi chép vào Nhật ký chung và sổ chi tiết phải thu khách hàng.

Cuối kỳ, từ sổ chi tiết các khoản phải thu lập bảng tổng hợp các khoản phải thu. Đồng thời kiểm tra, đối chiếu số liệu giữa sổ cái tài khoản 131 và bảng tổng hợp công nợ khách hàng. Sau khi kiểm tra, đối chiếu đúng số liệu ghi trên Sổ cái tổng hợp 131 và bảng tổng hợp các khoản phải thu khách hàng, lập bảng cân đối kế toán các khoản phải thu cuối kỳ.

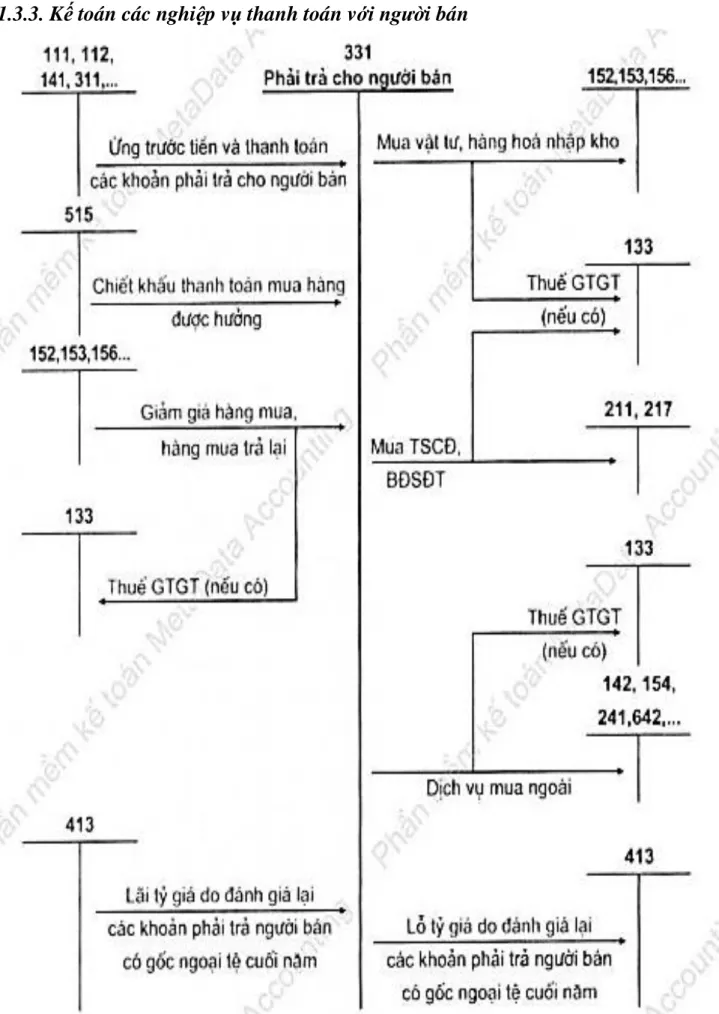

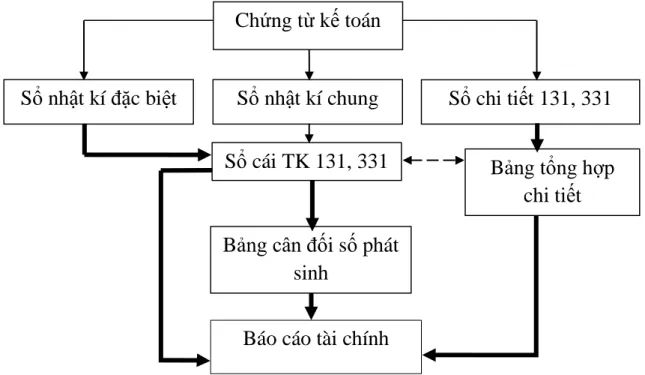

Tổng số tiền thanh toán 8.580.000 Số tiền bằng chữ: Tám triệu năm trăm tám mươi nghìn đồng. Mã khách hàng Tên khách hàng Số dư đầu kỳ Số trích trước trong kỳ Số dư cuối kỳ. Sổ cái sử dụng: Nhật ký chung, sổ cái tổng hợp tài khoản 331, sao kê chi tiết phải trả người bán, bảng tổng hợp phải trả người bán.

Sau khi kiểm tra, đối chiếu đúng số liệu ghi trong KB 331 và bảng tổng hợp công nợ với người bán, cuối kỳ lập bảng cân đối kế toán.

ỦY NHIỆM CHI

- Đánh giá thực trạng tổ chức kế toán thanh toán với người mua, người bán tại công ty cổ phần Vân Vũ

- Tính tất yếu phải hoàn thiện tổ chức kế toán thanh toán với người mua, người bán

- Yêu cầu và phương hướng hoàn thiện tổ chức kế toán thanh toán với người mua, người bán

- Nội dung và giải pháp hoàn thiện tổ chức kế toán với người mua, người bán tại công ty cổ phần Vân Vũ

GIẢI PHÁP HOÀN HẢO TỔ CHỨC KẾ TOÁN KHOẢN PHẢI TRẢ VỚI BÊN MUA VÀ BÁN TẠI CÔNG TY CỔ PHẦN. Đánh giá thực trạng tổ chức công nợ phải trả với người mua và người bán tại Công ty Cổ phần Vân Vũ. Về hình thức sổ kế toán: Công ty sử dụng hình thức “Nhật ký chung”.

Việc tính toán và xử lý thông tin phù hợp với đặc điểm hoạt động kinh doanh cũng như yêu cầu quản lý của công ty. Về kế toán thanh toán: Kế toán thanh toán luôn được thực hiện nhanh chóng, công ty đã sử dụng sổ cái chi tiết để theo dõi công nợ của từng người mua, người bán. Bên cạnh những kết quả đạt được, tổ chức kế toán thanh toán tại Công ty Cổ phần Vân Vũ vẫn còn một số hạn chế.

Thứ hai: Trong kế toán thanh toán, Công ty không áp dụng chính sách chiết khấu thanh toán đối với khách hàng thanh toán sớm. Vì vậy, khách hàng không được khuyến khích thanh toán sớm, ảnh hưởng đến khả năng quay vòng vốn của công ty. Vì vậy, công ty phải không ngừng hoàn thiện hệ thống kế toán cũng như công tác kế toán thanh toán.

Nội dung và giải pháp tổ chức kế toán hoàn hảo cho người mua và người bán tại Công ty Cổ phần Vân Vũ được bán tại Công ty Cổ phần Vân Vũ.

HỒ SƠ THEO DÕI KHÁCH HÀNG

Loại hình đăng ký công ty (công ty trách nhiệm hữu hạn, LLC...): công ty trách nhiệm hữu hạn. Khi các khoản nợ đến hạn, công ty có thể yêu cầu nhà cung cấp gửi số liệu đối chiếu công nợ. Hiện nay, Công ty Cổ phần Vân Vũ chưa áp dụng chính sách chiết khấu thanh toán nhằm khuyến khích khách hàng thanh toán nợ trước hạn.

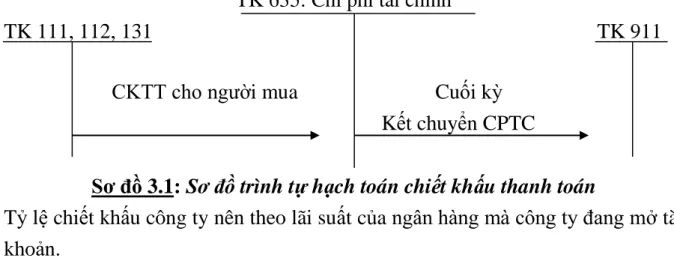

Vì vậy, để nâng cao hiệu quả sử dụng vốn và thu hồi vốn nhanh, công ty nên áp dụng chính sách chiết khấu thanh toán. Tỷ lệ chiết khấu của công ty phải theo lãi suất của ngân hàng nơi công ty mở tài khoản. Hiện nay, theo điều kiện trích lập dự phòng nợ khó đòi, Công ty Cổ phần Văn Vũ chưa trích lập dự phòng.

Nhưng phải kiểm soát được nguồn tài chính của công ty để tránh những tổn thất có thể xảy ra đối với con nợ. Tác dụng của việc trích lập dự phòng nợ khó đòi: việc trích lập dự phòng nợ khó đòi giúp công ty có nguồn tài chính để bù đắp tổn thất do nợ khó đòi có thể phát sinh trong năm kế hoạch nhằm bảo toàn vốn kinh doanh và đảm bảo doanh nghiệp phản ánh đúng giá trị các khoản phải thu tại thời điểm hiện tại. thời điểm lập tài khoản. Nợ khó đòi được tính vào chi phí quản lý của công ty.

Lập danh sách tất cả các nhu cầu kinh doanh của bạn và tìm phần mềm kế toán phù hợp sẽ giúp doanh nghiệp của bạn tiết kiệm rất nhiều thời gian. Công ty nên cân nhắc và quyết định mua phần mềm kế toán phù hợp để hỗ trợ công việc tổng hợp và kế toán. Để thuận tiện cho việc cài đặt phần mềm kế toán, bộ phận kế toán phải được trang bị đầy đủ máy tính có cấu hình và kết nối mạng phù hợp, từ đó tạo điều kiện thuận lợi cho việc học và sử dụng các chương trình kế toán mà công ty sẽ sử dụng.