HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VỐN TIỀN MẶT TẠI CÔNG TY CỔ PHẦN T.M. Tên dự án: Hoàn thành công việc kế toán vốn tiền mặt tại Công ty Cổ phần Đầu tư và Phát triển Hạ Long. Một số ý kiến nhằm hoàn thiện công tác kế toán vốn tiền mặt tại Công ty Cổ phần Đầu tư và Phát triển Hạ Long.

Xuất phát từ nhận thức nêu trên, trong quá trình học tập và thực tập tại Công ty Cổ phần Đầu tư Phát triển và TM Hạ Long, tôi đã nghiên cứu chuyên sâu để hiểu rõ về vốn tiền, kế toán vốn tiền mặt và lựa chọn đề tài. Tài liệu làm luận văn tốt nghiệp của tôi là: “Hoàn thiện công tác kế toán vốn bằng tiền của Công ty Cổ phần Đầu tư và Phát triển Hạ Long”.

MỐT SỐ VẤN ĐỀ LÝ LUẬN CHUNG VỀ VỐN BẰNG

Những vấn đề lý luận chung về vốn bằng tiền

- Khái niệm vốn bằng tiền và đặc điểm vốn bằng tiền

- Các loại vốn bằng tiền

- Yêu cầu quản lý vốn bằng tiền

- Nhiệm vụ của kế toán vốn bằng tiền

Vì vậy, quy mô và cơ cấu vốn tiền mặt rất lớn và phức tạp, việc sử dụng và quản lý chúng ảnh hưởng rất lớn đến hiệu quả sản xuất kinh doanh của công ty. Trong quá trình kinh doanh, vốn tiền mặt được sử dụng để đáp ứng nhu cầu thanh toán các khoản nợ của doanh nghiệp hoặc mua sắm tài sản cố định, vật tư, hàng hóa phục vụ sản xuất kinh doanh và trả lương cho người lao động. Vốn tiền mặt cũng là kết quả của việc mua bán hoặc thu nợ.

Vì vậy, vốn tiền mặt đóng vai trò rất quan trọng, vì nó đảm bảo cho hoạt động sản xuất kinh doanh liên tục và mang lại hiệu quả cho công ty.

Tổ chức kế toán vốn bằng tiền trong các doanh nghiệp

- Những quy định chung về kế toán vốn bằng tiền

- Hạch toán kế toán vốn bằng tiền

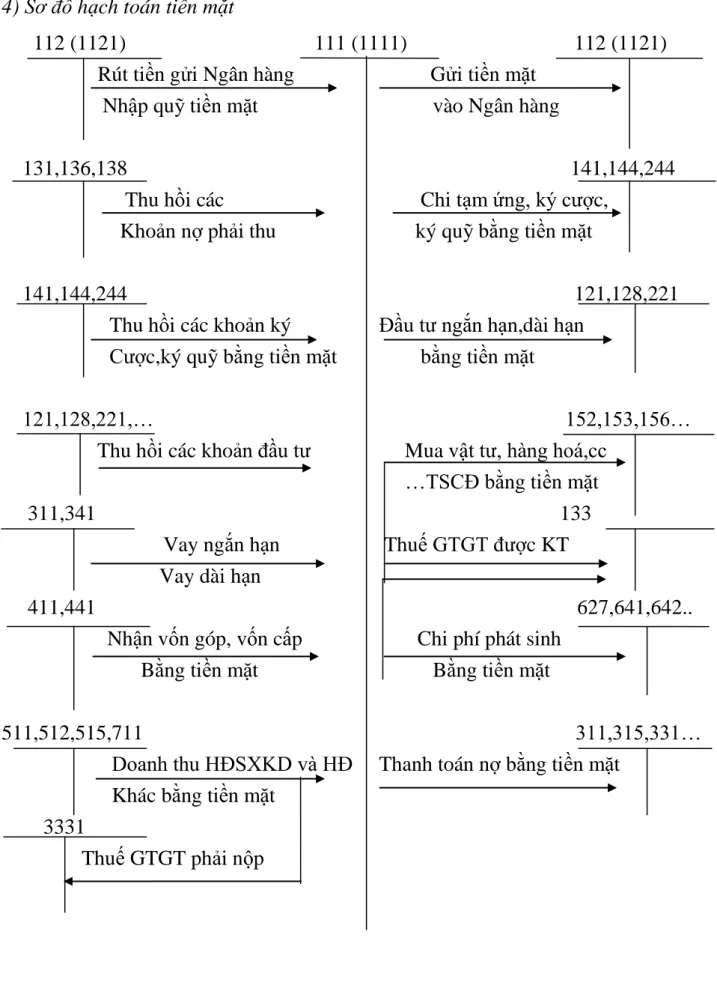

- Hạch toán kế toán tiền mặt

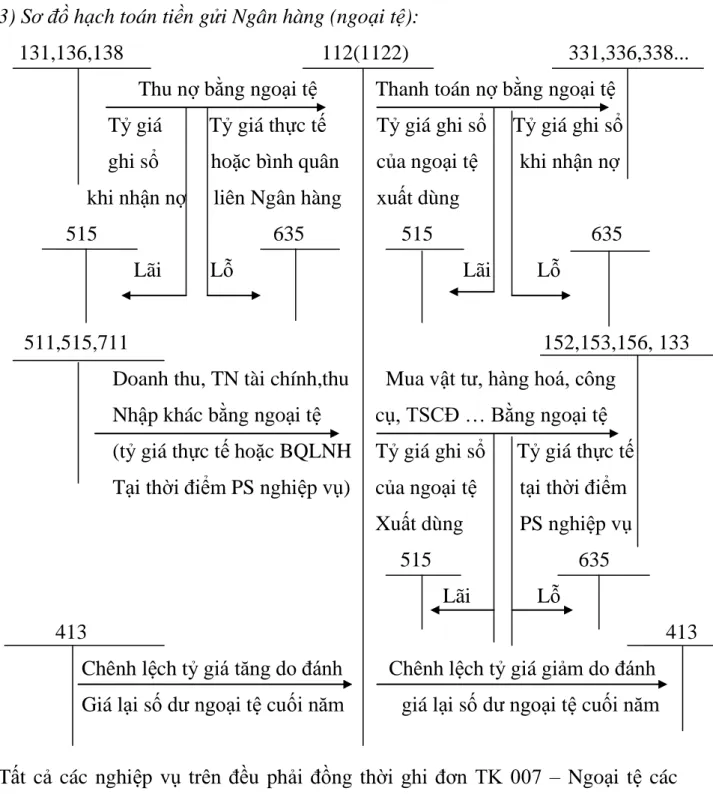

Chênh lệch tỷ giá hối đoái tăng do đánh giá lại số dư tiền tệ cuối kỳ (đối với ngoại tệ tiền mặt). Tăng chênh lệch tỷ giá hối đoái đối với các khoản nợ có gốc ngoại tệ. Chênh lệch tỷ giá tăng do đánh giá lại số dư tiền gửi ngoại tệ cuối kỳ.

Chênh lệch giảm giá tỷ giá do đánh giá lại số tiền gửi ngoại tệ cuối kỳ.

CÔNG TÁC HẠCH TOÁN KẾ TOÁN VỐN BẰNG TIỀN

Quá trình hình thành và phát triển của Công ty

Đặc điểm kinh doanh của công ty Cổ phần T.M Và Đầu Tƣ Phát Triển Hạ

- Ngành nghề và nhiệm vụ chủ yếu của công ty

- Tình hình nguồn vốn của công ty

Trong một quy trình kinh doanh hợp lý và khoa học của một doanh nghiệp thương mại, các khâu trong quá trình mua, bán, cung cấp dịch vụ đều có sự liên kết chặt chẽ và luôn được bộ phận quản lý theo dõi, kiểm soát thường xuyên. Công ty ngày càng đạt được hiệu quả nhất định trong hoạt động của mình. Nếu nhìn vào kết quả hoạt động của công ty trong 3 năm qua, chúng ta thấy rằng tuy kết quả thực hiện không cao nhưng cũng thể hiện sự nỗ lực của công ty trước cuộc khủng hoảng kinh tế toàn cầu.

Ngoài ra, công ty luôn quyết tâm phấn đấu hoàn thành tốt nhiệm vụ được giao, thực hiện và chịu trách nhiệm vật chất về những cam kết của mình từ các hợp đồng thương mại đã ký kết với khách hàng và ngược lại. Công ty thực hiện hạch toán kinh tế trên cơ sở tuân thủ các chính sách, pháp luật và các quy định về quản lý kinh tế của đất nước và địa phương.

Những thuận lợi và khó khăn của công ty

- Những thuận lợi

- Những khó khăn

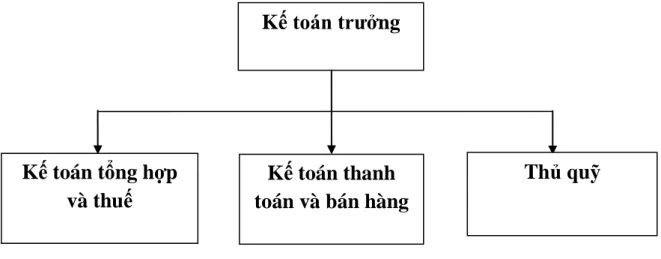

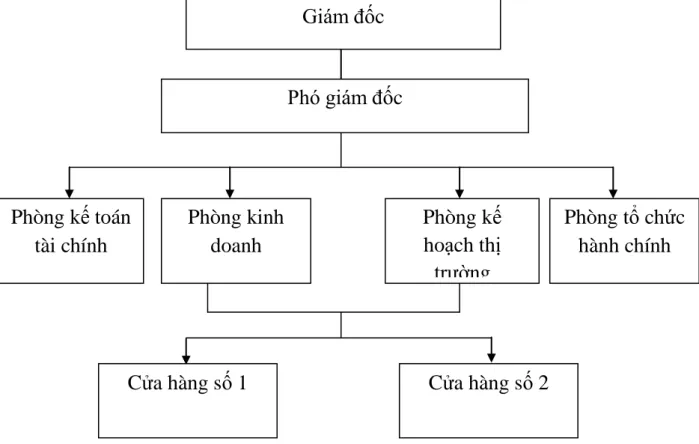

Cơ cấu tổ chức bộ máy quản lý kinh doanh của công ty Cổ Phần T.M Và

- Hình thức Sổ kế toán áp dụng tại công ty

Việc tổ chức công tác kế toán có ý nghĩa quan trọng, đảm bảo thực hiện được vai trò của kế toán trong quản lý. Vì vậy, việc tổ chức công tác kế toán một cách khoa học, hợp lý là một điều tất yếu. Chính vì vậy công ty rất chú trọng đến việc tổ chức công tác kế toán.

Kế toán trưởng: Là người chịu trách nhiệm, chịu trách nhiệm kế toán lớn nhất trước Giám đốc. Kế toán tổng hợp và thuế: giúp kế toán trưởng tổ chức một cách có hệ thống công tác kiểm tra kinh tế trong công ty. Chịu trách nhiệm xác định kết quả kinh doanh, tổng hợp số liệu, chứng từ mà kế toán phụ trách để lập báo cáo kế toán.

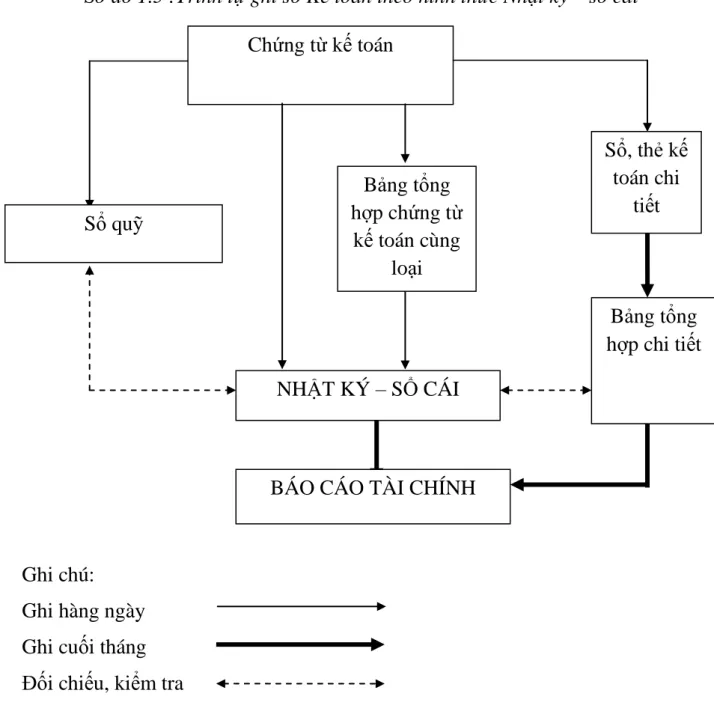

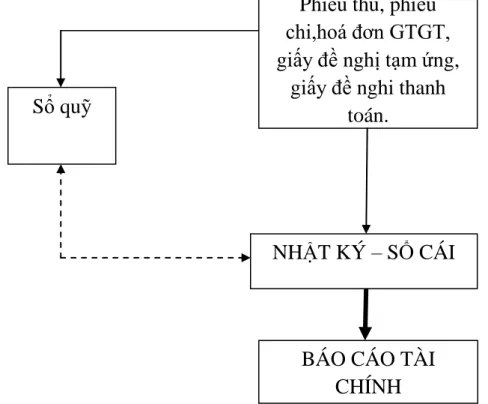

Kiểm tra việc ghi chép, luân chuyển chứng từ sau đó báo cáo Kế toán trưởng. Nhân viên thu ngân: thực hiện việc thu ngân và thanh toán cho ngân quỹ của công ty dựa trên phiếu thu, nộp hàng ngày do kế toán lập. Dữ liệu của từng chứng từ riêng lẻ (hoặc Bảng tổng hợp các chứng từ kế toán cùng loại) Chứng từ sổ sách kế toán.

Chứng từ sổ sách kế toán và phiếu tổng hợp cùng loại chứng từ sổ sách kế toán được sử dụng để ghi các số liệu liên quan vào sổ kế toán và bìa giấy sau khi ghi vào Nhật ký - Sổ. Căn cứ số dư đầu tháng (đầu quý) và số phát sinh trong tháng thanh toán, tính số dư cuối tháng (cuối quý) của từng tài khoản trong Nhật ký - Sổ cái. 4) Sổ sách, thẻ kế toán chi tiết cũng phải được đóng lại để cộng số dư, số dư cuối tháng của từng khoản mục.

Các chính sách kế toán của Công ty

Căn cứ vào số phát sinh của tháng trước và số phát sinh của tháng này, tính số phát sinh lũy kế từ đầu quý đến cuối tháng này. Dựa trên số liệu kết thúc của các môn học, một “Bảng tóm tắt chi tiết” được chuẩn bị. Dữ liệu trên "Bảng tóm tắt chi tiết" được so sánh với Số tiền ghi nợ, Số tiền có và Số dư vào cuối mỗi tháng. tài khoản trên Nhật ký - Sổ cái.

Công ty thống nhất sử dụng đơn vị tiền tệ là Đồng Việt Nam cho mục đích đăng ký. Trường hợp giao dịch liên quan đến ngoại tệ thì ngoại tệ đó sẽ được quy đổi sang Đồng Việt Nam để ghi chép kế toán. . Phương pháp kế toán tài sản cố định: Tài sản cố định được ghi nhận theo giá gốc, giá trị khấu hao và giá trị còn lại. Khấu hao tài sản cố định theo phương pháp đường thẳng, thời gian khấu hao được xác định phù hợp theo Quyết định số 166/1999/QĐ - BTC.

Kế toán vốn tiền mặt tại Công ty Cổ phần Đầu tư và Phát triển Hạ Long.

Kế toán Vốn bằng tiền tại công ty Cổ Phần T.M Và Đầu Tƣ Phát Triển Hạ

- Kế toán tiền mặt tại công ty Cổ Phần T.M Và Đầu Tƣ Phát Triển Hạ

- Hạch toán thu chi Tiền mặt tại công ty Cổ Phần T.M Và Đầu Tƣ Phát

- Quy trình lập phiếu thu, phiếu chi tại công ty

- Chứng từ và sổ sách sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Kế toán tiền gửi Ngân hàng tại Công ty Cổ Phần T.M Và Đầu Tƣ Phát

- Hạch toán thu chi tiền gửi Ngân hàng

- Quy trình nghiệp vụ tại Công ty

- Chứng từ và sổ sách thƣờng sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

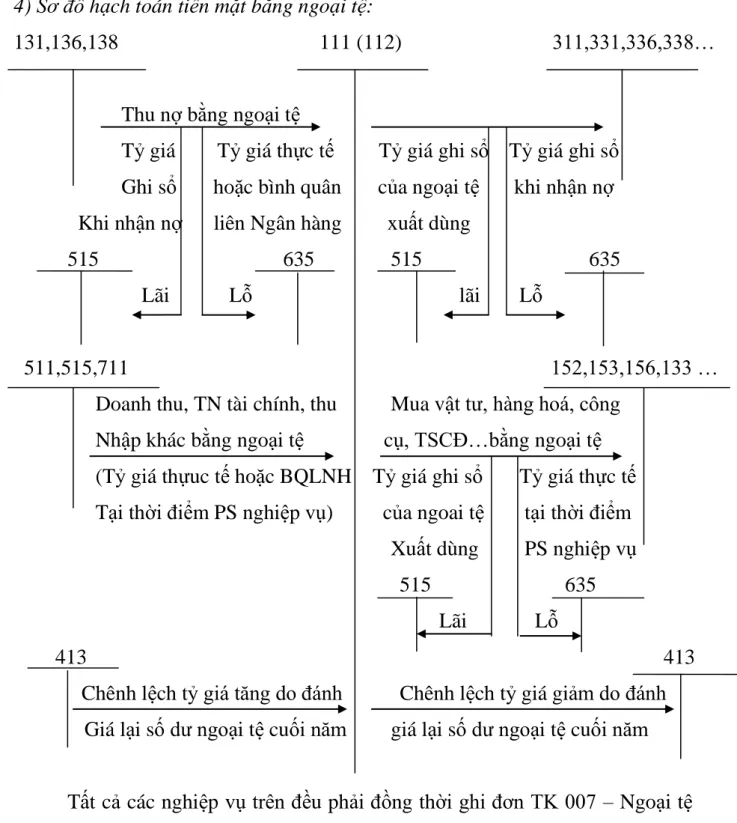

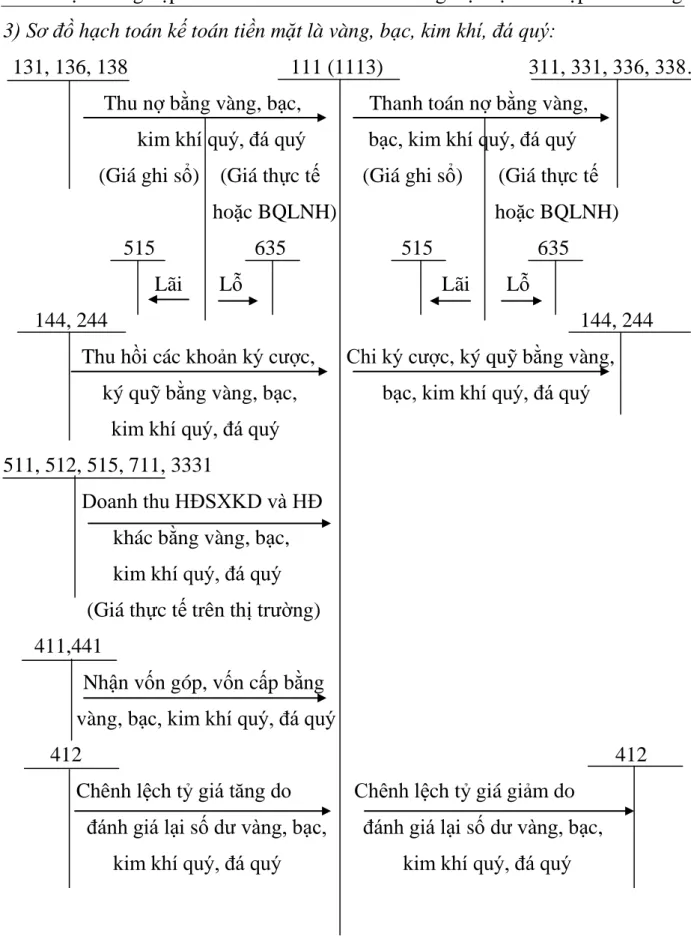

Công ty Cổ phần Đầu tư Phát triển và Hạ Long T.M không phát sinh các hoạt động bằng tiền như ngoại hối, vàng, bạc, kim loại quý và đá quý. Để hiểu rõ hơn về hoạt động kế toán tiền mặt của Công ty Cổ phần T.M và Phiếu thu, chứng từ. Tên đơn vị: Công ty Cổ phần Đầu tư Phát triển và T.M Hạ Long Địa chỉ: Phường Bãi Cháy, Thành phố Hạ Long, Tỉnh Quảng Ninh.

Kính gửi: Giám đốc Công ty Cổ phần Đầu tư và Phát triển Hạ Long Họ và tên người đề nghị thanh toán: Nguyễn Mai Anh. Kính gửi Ông/Bà, Giám đốc Công ty Cổ phần Đầu tư và Phát triển Hạ Long Tôi tên: Bùi Thị Oanh. Đơn vị kinh doanh: Công ty CP Đầu tư Phát triển và T.M Hạ Long.

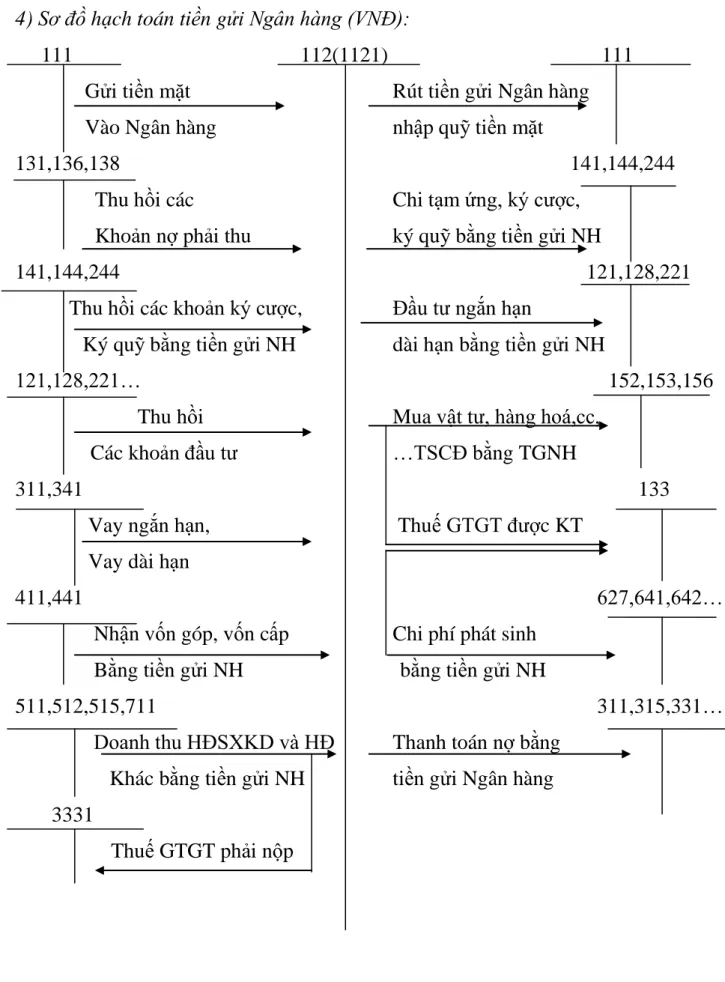

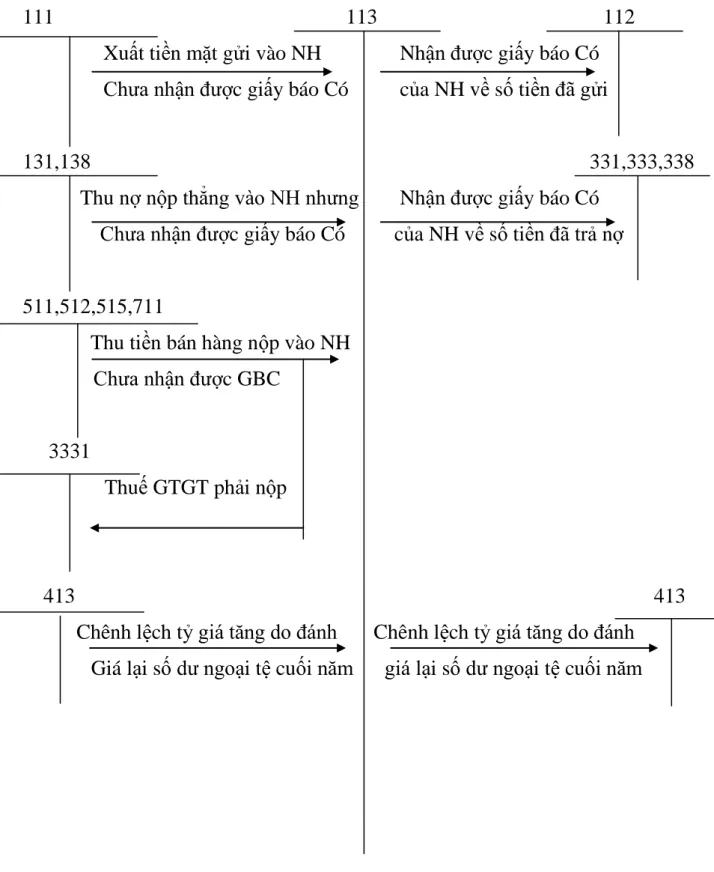

Đơn vị: Công ty CP Đầu tư Phát triển và T.M Hạ Long Địa chỉ:……. Kế toán tiền gửi ngân hàng tại Công ty Cổ phần Đầu tư Phát triển và T.M Hạ Long. Tại Công ty Cổ phần Đầu tư Phát triển và T.M Hạ Long, kế toán tiền gửi ngân hàng phản ánh tình hình tiền gửi chính xác, đầy đủ, kịp thời, giám sát việc tuân thủ chế độ quản lý tiền mặt và chế độ thanh toán. Thanh toán không dùng tiền mặt.

Sau khi nhận được hồ sơ Ngân hàng gửi, kế toán Công ty TNHH sẽ kiểm tra, đối chiếu các hồ sơ gốc kèm theo. Ngân hàng phát hành phiếu thanh toán ghi nhận số tiền Công ty đã thanh toán. Ngày Công ty thanh toán tiền thuê phương tiện vận chuyển cho Công ty Cổ phần Thuận Hải với TNH.

Khách hàng thanh toán tiền hàng cho Công ty tại ngân hàng nơi Công ty mở tài khoản (NH VIB).

MỐT SỐ Ý KIẾN NHẰM HOÀN THIỆN TỔ CHỨC

Nhận xét chung về công tác kế toán tại công ty Cổ Phần T.M Và Đầu Tƣ

- Những ƣu điểm

- Những hạn chế

Công việc kế toán tổng hợp được đơn giản hóa đến mức tối đa, giúp ghi nhận kịp thời, toàn diện các hiện tượng kinh tế liên quan đến biến động của vốn bằng tiền. Công ty nên cơ giới hóa công việc kế toán bằng cách áp dụng phần mềm kế toán vào hệ thống thông tin của mình. Đối với doanh nghiệp, yếu tố thông tin và cơ chế quản lý có ảnh hưởng lớn đến việc tổ chức công tác kế toán.

Việc tổ chức công tác kế toán phải đảm bảo nguyên tắc tiết kiệm, hiệu quả. Tôi mạnh dạn đề xuất một số biện pháp nhằm hoàn thiện tốt hơn công tác kế toán của Công ty Cổ phần Đầu tư và Phát triển Hạ Long. Một số ý kiến nhằm hoàn thiện công tác kế toán vốn tiền mặt tại Công ty Cổ phần Đầu tư Phát triển và T.M Hạ Long.

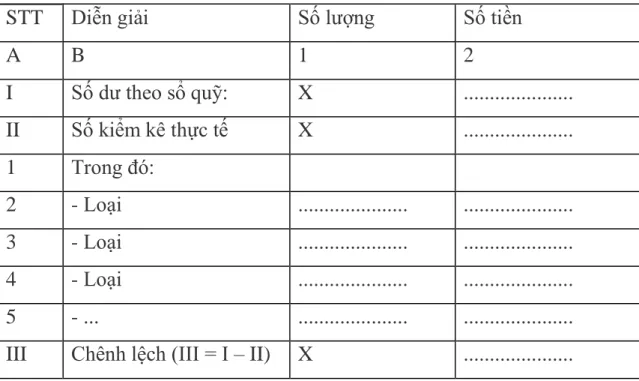

Khi kiểm kê quỹ cần thành lập ủy ban kiểm kê gồm thủ quỹ, thủ quỹ và các thành viên khác. Hồ sơ kiểm kê của quỹ được lập thành hai bản, một bản do quỹ lưu giữ, một bản do thủ quỹ hoặc báo cáo thanh toán của thủ quỹ lưu giữ. Vào cuối kỳ kế toán, công ty dựa trên những bằng chứng đáng tin cậy đã thu thập được về các khoản nợ khó đòi, xác định số tiền dự phòng phải lập cho các khoản nợ này và so sánh với số tiền dự phòng phải lập cho các khoản nợ này. . được thành lập vào cuối năm kế toán trước.

Trên đây là một số gợi ý nhằm hoàn thiện công tác tổ chức công tác kế toán nói chung và tổ chức công tác kế toán nói riêng mà tôi muốn nhấn mạnh. Lý thuyết: Đặt các câu hỏi lý thuyết về vốn tiền mặt và tổ chức hạch toán vốn tiền mặt tại các công ty.