Nội dung giảng dạy: Thực hiện Kế toán vốn tiền mặt tại Công ty TNHH Chế tạo máy EBA. Một số giải pháp nâng cao cân đối tiền mặt của Công ty TNHH Sản xuất Máy EBA.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ

Những vấn đề chung về vốn bằng tiền trong doanh nghiệp

- Sự cần thiết phải tổ chức công tác kế toán vốn bằng tiền trong doanh

- Khái niệm và phân loại vốn bằng tiền

- Nhiệm vụ và nguyên tắc hạch toán vốn bằng tiền

- Yêu cầu quản lý nội bộ vốn bằng tiền

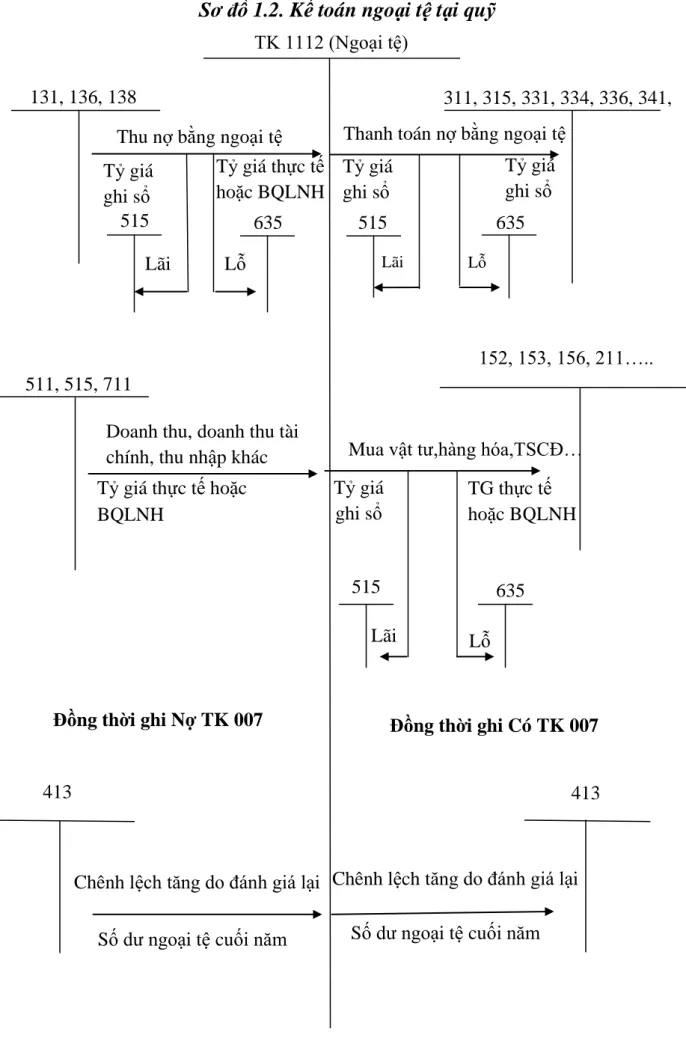

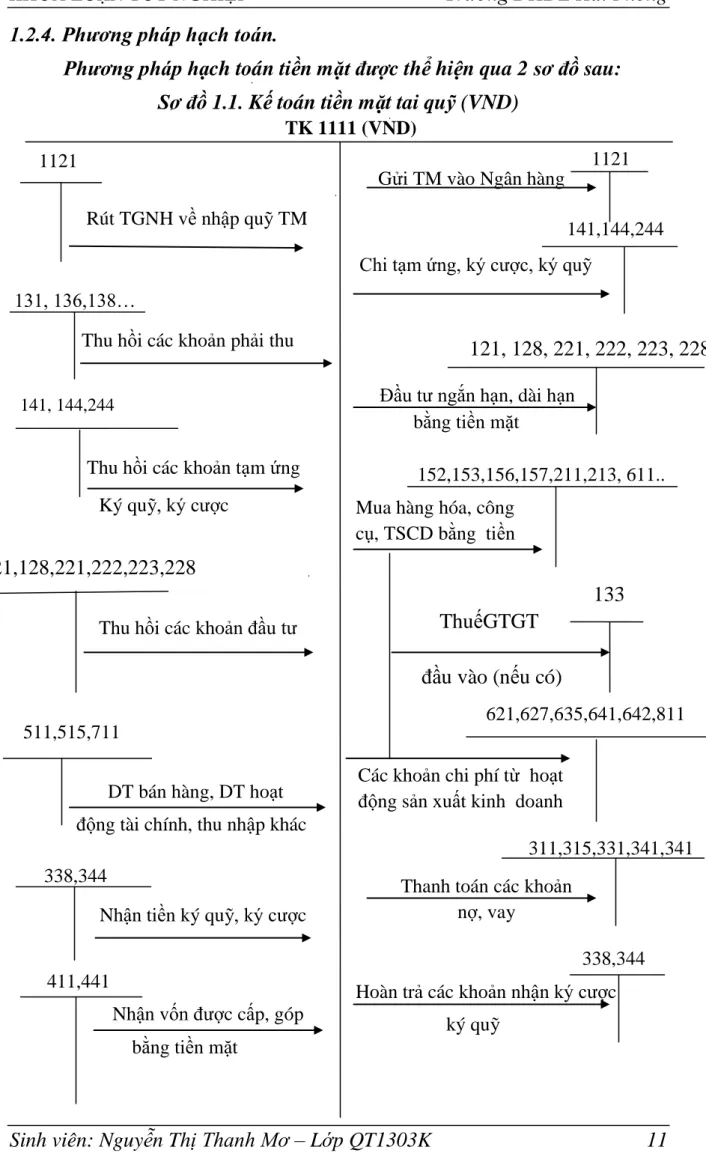

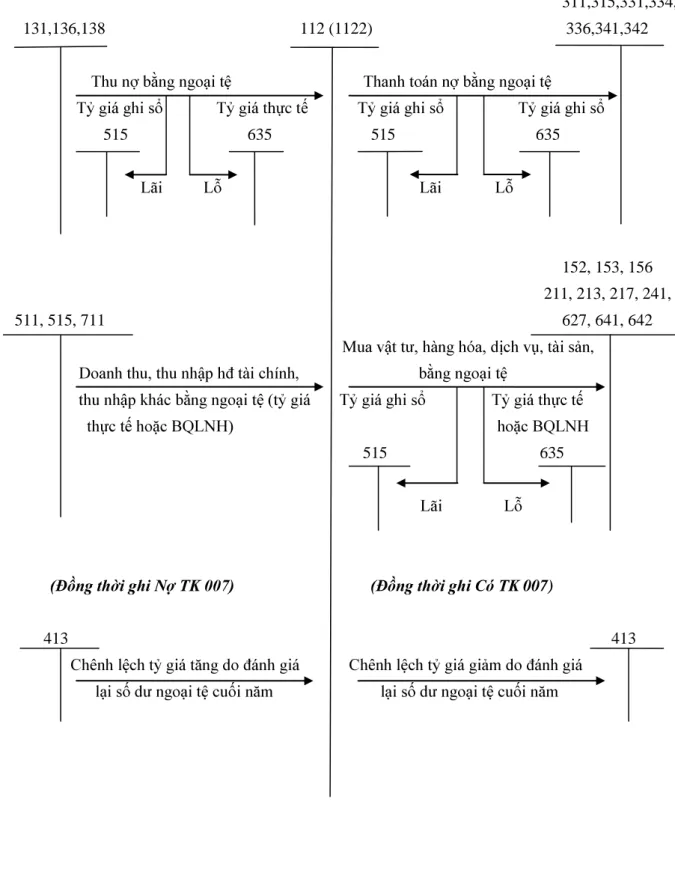

Các giao dịch tăng (giảm) vốn bằng tiền, các khoản phải thu, phải trả được quy đổi ra ngoại tệ thành đơn vị tiền tệ kế toán theo tỷ giá giao dịch (tỷ giá ghi sổ) cho mục đích kế toán. Đối với các bên có tài khoản vốn bằng tiền mặt, khi giao dịch kinh tế phát sinh bằng ngoại tệ thì phải ghi vào sổ kế toán bằng đồng Việt Nam hoặc bằng loại tiền thực tế sử dụng trong kế toán theo tỷ giá hối đoái. tỷ giá nhập trước xuất trước, tỷ giá nhập sau xuất trước, giá cụ thể thực tế).

Tổ chức kế toán tiền mặt tại quỹ

- Nguyên tắc kế toán tiền mặt tại quỹ

Lập danh sách các khoản thu tiền mặt tại thời điểm và địa điểm nhận tiền mặt. Công ty có ngoại tệ nhập khẩu để lấy tiền mặt phải quy đổi ngoại tệ sang đồng Việt Nam theo tỷ giá tại ngày giao dịch (tỷ giá giao dịch thực tế hoặc tỷ giá giao dịch bình quân trên thị trường nước ngoài). tiền tệ liên ngân hàng được Ngân hàng Nhà nước Việt Nam công bố tại thời gian tạo) cho hồ sơ kế toán.

Tổ chứ

- Nguyên tắc hạch toán tiền gửi Ngân hàng

- Chứng từ sử dụng

- Tài khoản sử dụng

Khi nhận được chứng từ ngân hàng gửi đến, kế toán phải kiểm tra, đối chiếu với chứng từ gốc kèm theo. Nếu có sự khác biệt giữa số liệu kế toán của đơn vị và của ngân hàng thì vẫn phải ghi nhận theo chứng từ của ngân hàng. Phần chênh lệch được ghi riêng vào tài khoản con nợ hoặc chủ nợ khác và báo cáo ngân hàng cùng thời điểm. và xác minh lại.

Tổ chức kế toán tiền đang chuyển

- Nguyên tắc kế toán tiền đang chuyển

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

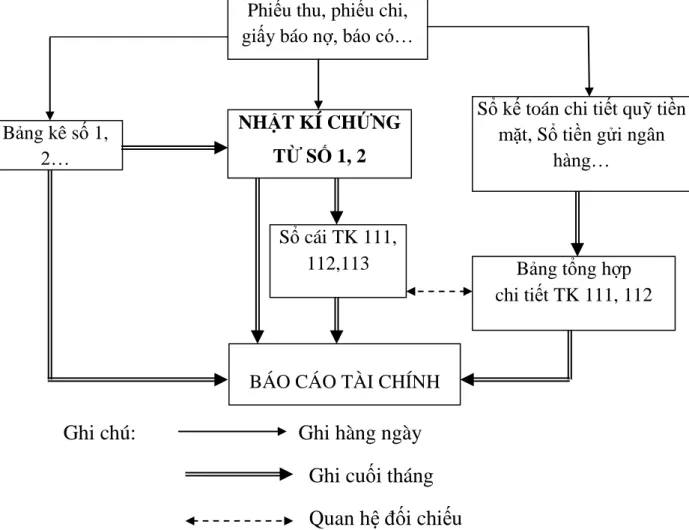

- Hình thức kế toán Nhật ký chứng từ

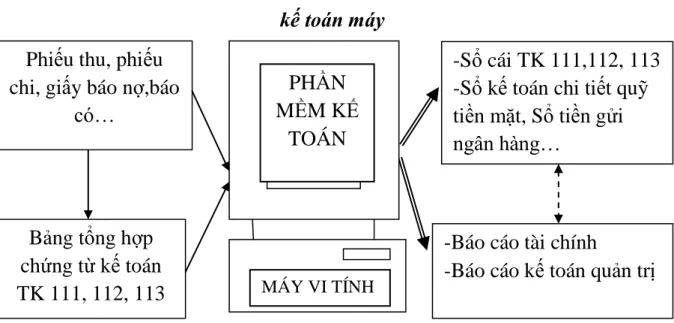

- Hình thức kế toán trên máy vi tính

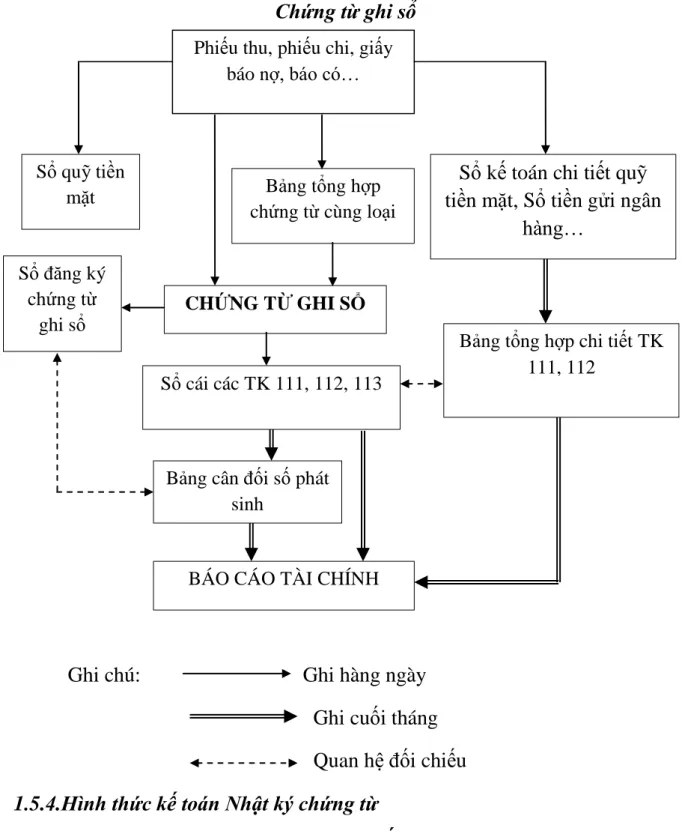

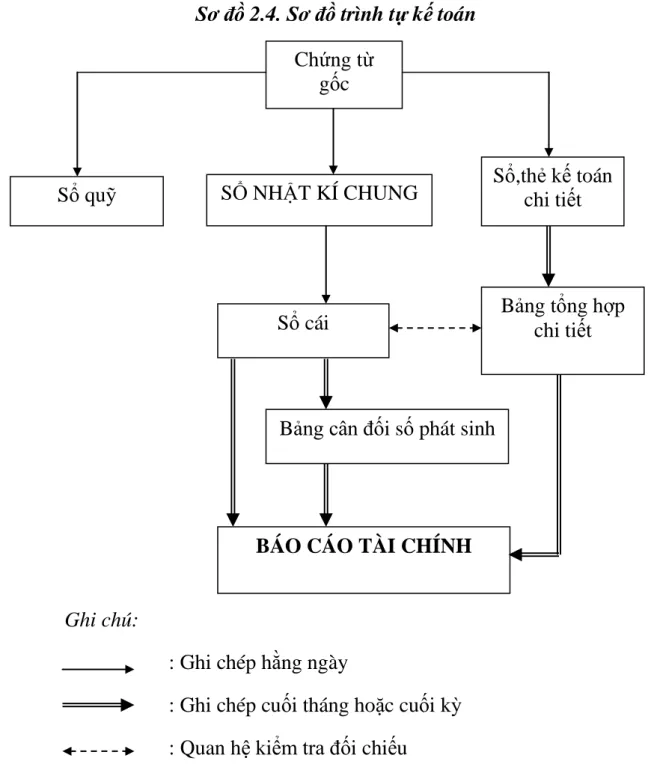

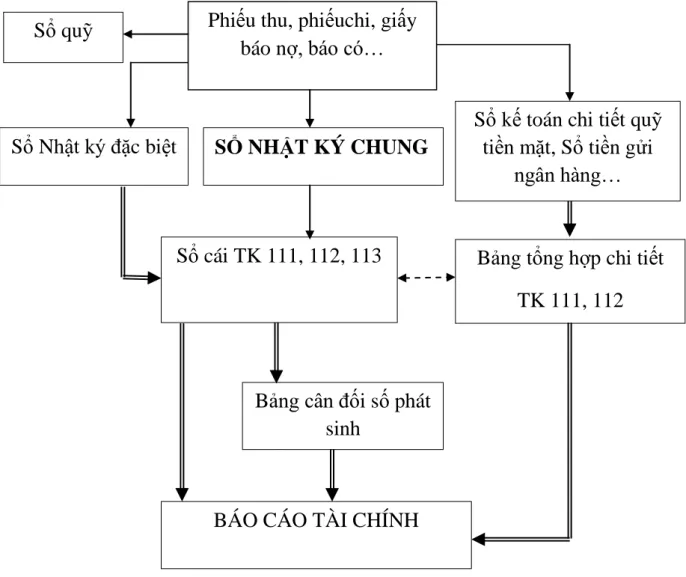

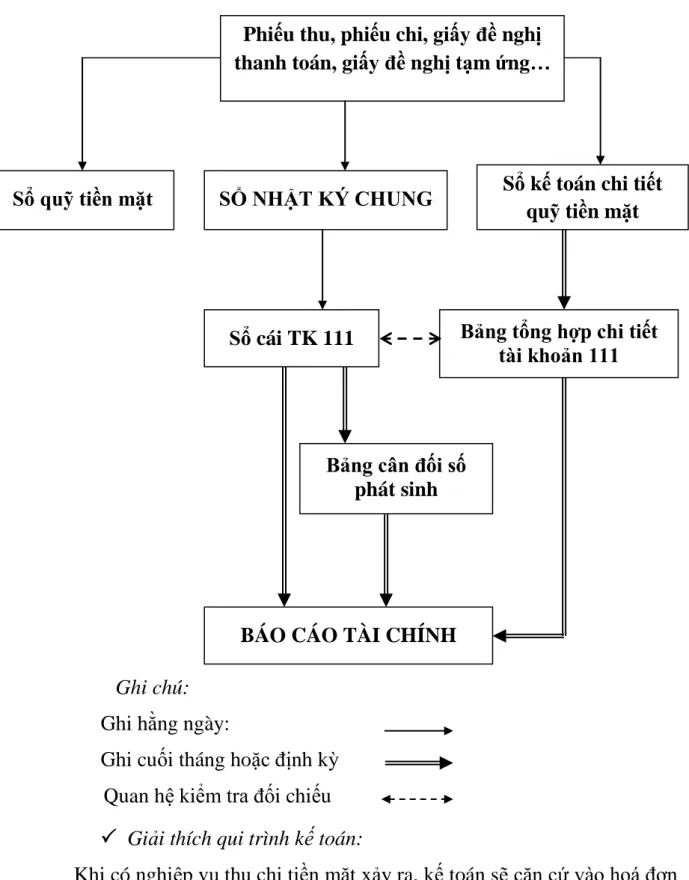

Trình tự đăng ký sổ kế toán theo hình thức kế toán Nhật ký - Sổ cái. Nộp chứng từ kế toán vốn bằng tiền theo hình thức Nhật ký - Sổ cái. Lưu ý: Đăng ký hàng ngày Đăng ký cuối tháng Điều kiện bình chọn 1.5.3. Mẫu sổ kế toán Đính kèm sổ kế toán.

Đặc điểm cơ bản của hình thức kế toán: Ghi chép chứng từ: Căn cứ vào phiếu thu, thẻ gửi và giấy tờ. Niêm yết lệnh đăng theo mẫu kế toán: Niêm đăng kèm theo. Nộp bút toán kế toán vốn bằng tiền mặt dưới hình thức chứng từ kế toán.

Lưu ý: Ghi chép hàng ngày Ghi chép cuối tháng Cân bằng các mối quan hệ 1.5.4 Hình thức kế toán Nhật ký chứng từ. Trình tự ghi sổ kế toán theo hình thức ghi nhật ký chứng từ. Trình tự ghi sổ kế toán vốn bằng tiền theo hình thức kế toán máy.

Giới thiệu chung về Công ty TNHH Chế tạo máy EBA

- Quá trình hình thành và phát triển của công ty

- Đặc điểm sản xuất kinh doanh của công ty

- Mô hình tổ chức bộ máy quản lý của công ty

- Tổ chức công tác kế toán tại Công ty TNHH chế tạo máy EBA

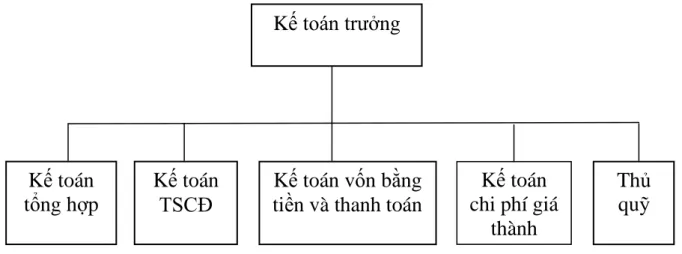

Công ty tổ chức bộ máy kế toán theo mô hình tập trung. Với mô hình này, mọi công việc kế toán trong công ty đều được xử lý tại phòng kế toán của công ty. Từ chứng từ thu nhập, kiểm toán đến ghi sổ kế toán và lập báo cáo tài chính, các phòng ban chỉ đơn thuần là chuẩn bị các chứng từ khi phát sinh và gửi đến bộ phận kế toán của công ty.

Kế toán trưởng: Là người tổ chức và quản lý toàn diện hoạt động kế toán của công ty. Tổ chức bộ máy kế toán gọn nhẹ, khoa học, hợp lý, phù hợp với quy mô phát triển của doanh nghiệp, phù hợp với yêu cầu đổi mới cơ chế quản lý kinh tế. Tổ chức kế toán tổng hợp và chi tiết các nội dung kế toán còn lại như: Vốn lưu động, vốn doanh nghiệp.

Mặt khác, kế toán tổng hợp còn có nhiệm vụ hạch toán tiền lương. Tổ chức và áp dụng hệ thống chứng từ, kế toán tại công ty. Thực trạng kế toán vốn tiền mặt tại Công ty TNHH Chế tạo máy EBA.

Thực trạng công tác kế toán vốn bằng tiền tại Công ty TNHH Chế tạo

- Kế toán tiền mặt tại quỹ

- Kế toán tiền gửi ngân hàng

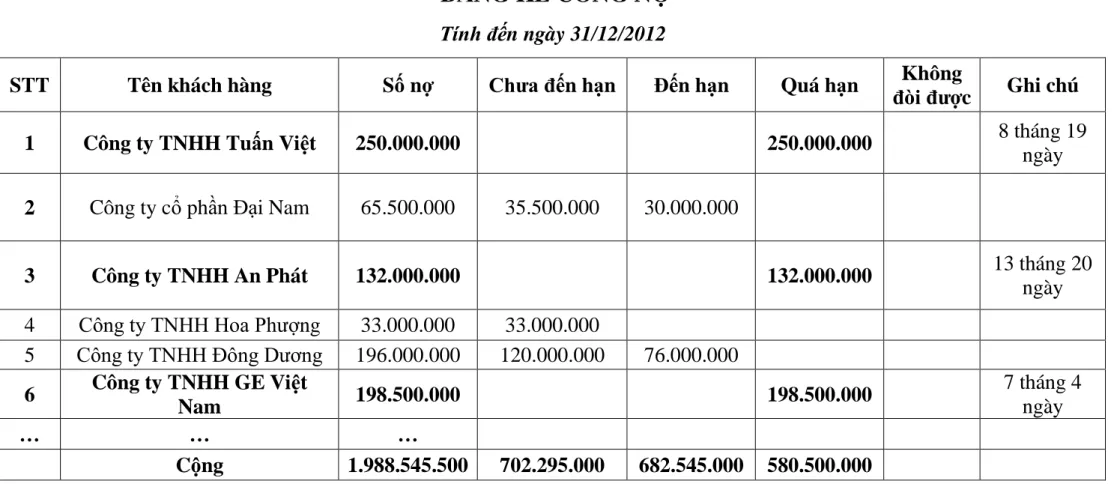

Thủ quỹ chỉ được xuất, nhập tiền mặt nếu có lệnh thu, chi được Giám đốc ủy quyền cho kế toán trưởng công ty. Cuối ngày, căn cứ vào số thu, chi ghi vào sổ quỹ, chứng từ sau đó được chuyển cho kế toán tổng hợp để ghi sổ quỹ tiền mặt các tài khoản. Thủ quỹ chuyển chứng từ thu chi cho kế toán tổng hợp vào sổ quỹ chi tiết và sổ cái tài khoản 111.

Cuối năm, từ Sổ cái tổng hợp và tổng hợp chi tiết các tài khoản kế toán, lập Bảng cân đối kế toán và ghi Báo cáo tài chính. Giám đốc Kế toán trưởng Trưởng phòng Người yêu cầu Giám đốc Kế toán trưởng Trưởng phòng Người yêu cầu. NGƯỜI LẬP PHỤ LỤC NGƯỜI NHẬN THỦ QUẢN KẾ TOÁN TRƯỞNG ĐƠN VỊ.

Đối với tiền gửi, kế toán tiền gửi sẽ ghi chép hàng ngày vào sổ, sổ cái chi tiết của kế toán tiền gửi dựa trên Báo cáo Nợ, Báo cáo Tín dụng hoặc Sao kê Ngân hàng. Đối với ngoại tệ, kế toán sử dụng tỷ giá phải hạch toán và theo dõi trên tài khoản chi tiết 007. Cuối tháng kế toán điều chỉnh tỷ giá theo số dư ngoại tệ.

Hàng ngày sau khi nhận được giấy báo nợ, báo có từ ngân hàng, kế toán tiền gửi ngân hàng sẽ vào sổ số liệu tiền gửi ngân hàng và đối chiếu với chứng từ gốc kèm theo nếu có sai sót. Các sai sót được báo cáo ngay cho Ngân hàng để xác minh và xác định nguyên nhân để có biện pháp khắc phục kịp thời. Cuối năm, từ sổ cái chung và tổng hợp số liệu kế toán, bạn lập bảng cân đối kế toán và nhập báo cáo tài chính.

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN CÔNG

Những ưu điểm về công tác kế toán vốn bằng tiền

Tính toán vốn tiền mặt là một bước quan trọng trong bộ phận kế toán của công ty. Công ty đã thực hiện tốt công tác tổ chức kế toán quản trị và sử dụng vốn tiền mặt. Đây là một dạng sổ kế toán đơn giản xét từ góc độ quá trình kế toán, giúp người kế toán ghi chép, xử lý số liệu kế toán một cách thuận tiện, đồng thời tiết kiệm thời gian, công sức, tạo điều kiện cung cấp số liệu kế toán, thông tin đầy đủ một cách kịp thời. kịp thời.

Với sự hỗ trợ của phần mềm kế toán Excel trên máy tính, việc ghi chép và phản ánh các giao dịch tài chính diễn ra nhanh hơn, tiết kiệm thời gian và công sức. Báo cáo tài chính của công ty được lập rõ ràng, đầy đủ, nhanh chóng và chính xác theo đúng nội dung các giao dịch kinh tế, tài chính đã phát sinh, đúng số lượng bản theo quy định. Toàn bộ chứng từ kế toán của công ty được sắp xếp rất khoa học, gọn gàng, đúng nội dung tài chính, đúng trình tự thời gian và được đảm bảo an toàn theo quy định của nhà nước.

Hồ sơ kế toán của công ty được lập rõ ràng, chính xác theo hướng dẫn của nhà nước. Các nhân viên kế toán của công ty không thực hiện đúng mẫu sổ kế toán quy định mà còn sáng tạo, tìm tòi tạo ra các sổ kế toán mới phù hợp với đặc điểm kinh doanh, tình hình thực tế và yêu cầu quản lý của công ty nhưng vẫn tuân thủ quy định và phản ánh chính xác, chính xác, minh bạch. nội dung hoạt động kinh tế, tăng hiệu quả giám sát, quản lý và so sánh. Hệ thống kế toán áp dụng để theo dõi biến động vốn bằng tiền tuân thủ đầy đủ các quy định của chế độ kế toán nhà nước ban hành và chi tiết đến từng loại tiền tệ.

Những hạn chế về công tác kế toán vốn bằng tiền

Công ty chưa áp dụng bất kỳ phần mềm kế toán nào dù bộ phận kế toán đã được trang bị đầy đủ máy tính. Nhưng chỉ dừng lại ở Excel là không sử dụng phần mềm kế toán nên việc sử dụng phần mềm kế toán là rất cần thiết. Việc sử dụng phần mềm kế toán vì thế sẽ giảm bớt khối lượng công việc và thời gian làm việc của kế toán viên.

Việc cải thiện việc sử dụng thanh khoản đòi hỏi công ty vẫn phải tuân thủ các quy định kế toán hiện hành và phải phù hợp với đặc điểm kinh doanh của công ty. Nhờ các tài khoản dự phòng khấu hao nói chung, đặc biệt là tài khoản phản ánh khoản dự phòng nợ xấu nên bảng cân đối kế toán phản ánh chính xác hơn giá trị thực tế tài sản của công ty. Ứng dụng tiến bộ khoa học công nghệ vào kế toán có chi phí đầu vào thấp nhưng hiệu quả cao.

Fast Accounting là phần mềm kế toán dành cho doanh nghiệp vừa và nhỏ. Theo tôi, Công ty TNHH Sản xuất Máy EBA. nên lựa chọn một trong các chương trình kế toán trên để hiện đại hóa hơn nữa công việc kế toán của mình. Vì vậy, việc hoàn thiện quy trình kế toán dòng tiền là rất cần thiết đối với bất kỳ doanh nghiệp nào.