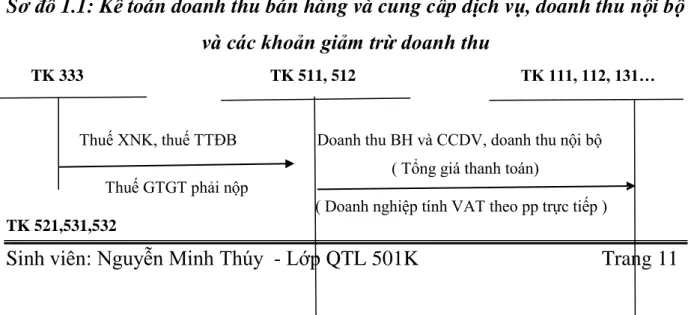

Doanh thu bán hàng và cung cấp dịch vụ: phát sinh từ các giao dịch, giao dịch. Kế toán doanh thu bán hàng và cung cấp dịch vụ, doanh thu nội bộ và các khoản khấu trừ thu nhập.

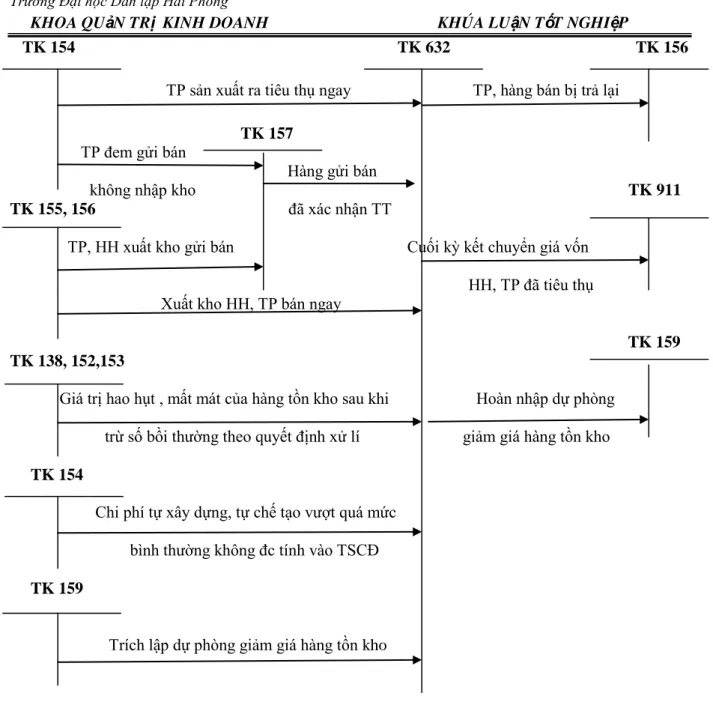

Kế toán giá vốn hàng bán

Số trích lập dự phòng giảm giá hàng tồn kho (Chênh lệch giữa số dự phòng phải trích lập năm nay lớn hơn số trích lập năm trước và chưa sử dụng hết). Hoàn nhập khoản dự phòng giảm giá hàng tồn kho cuối năm tài chính (Chênh lệch giữa số trích lập năm nay nhỏ hơn số trích lập năm trước).

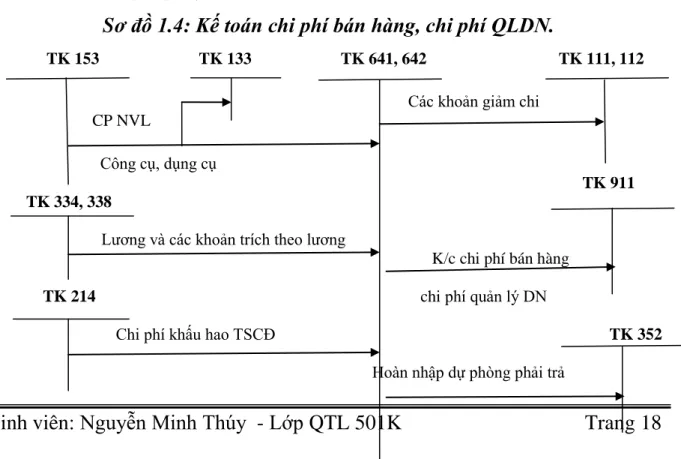

Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

Dự phòng phải thu khó đòi và dự phòng phải trả (Chênh lệch giữa dự phòng phải thu kỳ này lớn hơn dự phòng phải thu khó đòi kỳ trước và chưa sử dụng hết. Loại bỏ dự phòng phải thu khó đòi và dự phòng phải thu). số chênh lệch giữa số dự phòng kỳ này nhỏ hơn số dự phòng chưa sử dụng hình thành ở kỳ trước).

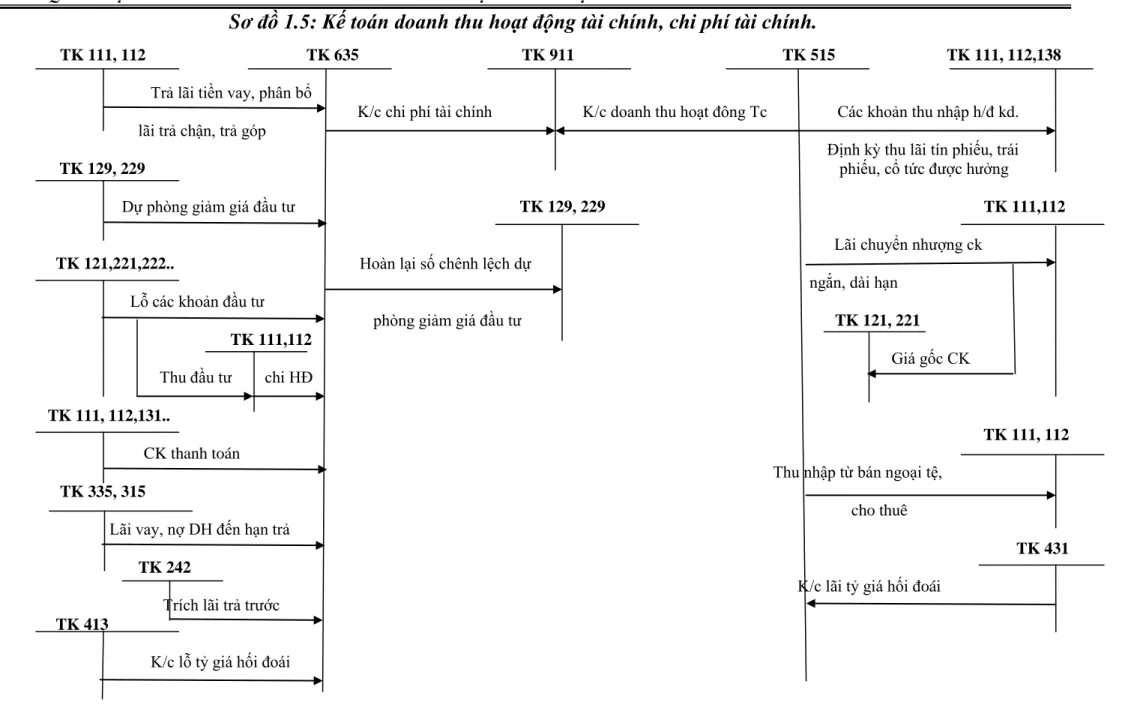

Kế toán doanh thu hoạt động tài chính và chi phí tài chính

Lãi tỷ giá do đánh giá lại cuối năm tài chính các khoản mục tiền tệ có gốc ngoại tệ của hoạt động kinh doanh. Kết chuyển hoặc phân bổ chênh lệch tỷ giá hối đoái của hoạt động đầu tư vốn (lỗ chênh lệch tỷ giá trong kỳ trước hoạt động) đã thực hiện vào chi phí tài chính.

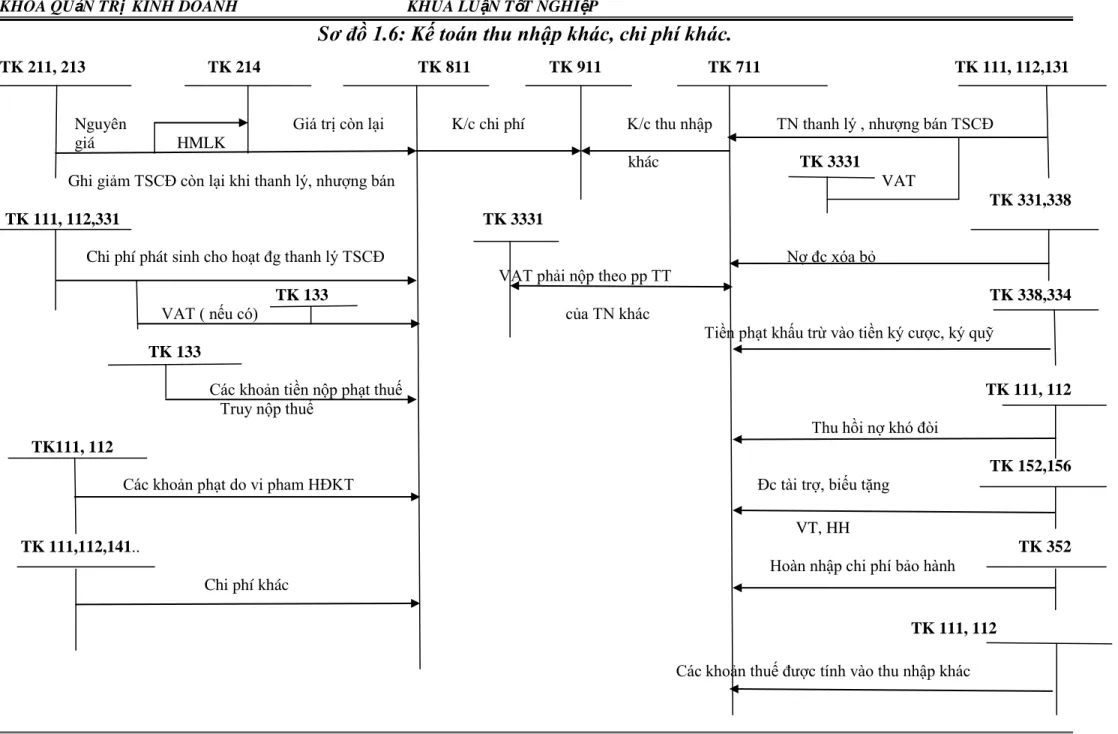

Kế toán thu nhập khác và Chi phí khác

Giá trị còn lại ban đầu C/c chi phí C/c thu nhập C/c Thu nhập từ thanh lý, nhượng bán tài sản cố định.

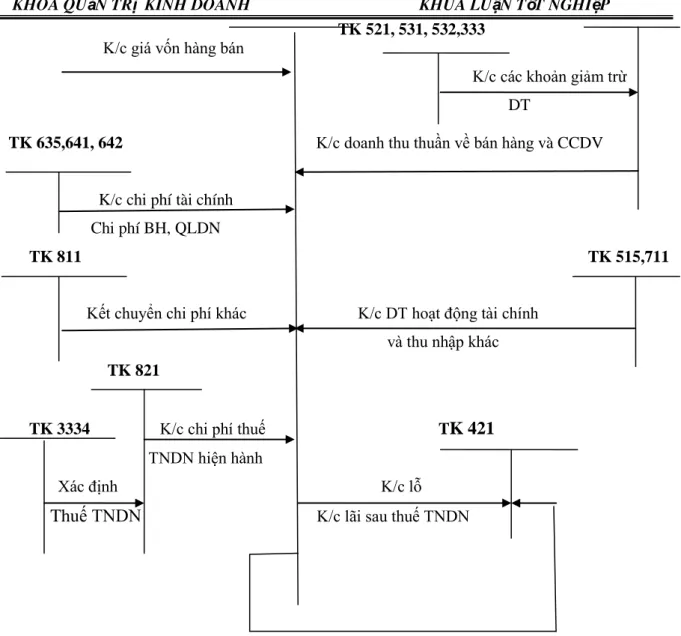

Kế toán xác định kết quả kinh doanh

Tài khoản này dùng để phản ánh kết quả kinh doanh (lãi, lỗ) sau thuế doanh nghiệp và tình hình phân phối lợi nhuận hoặc quản lý lỗ trong công ty. Lợi nhuận thực tế thu được từ hoạt động kinh doanh của công ty trong kỳ.

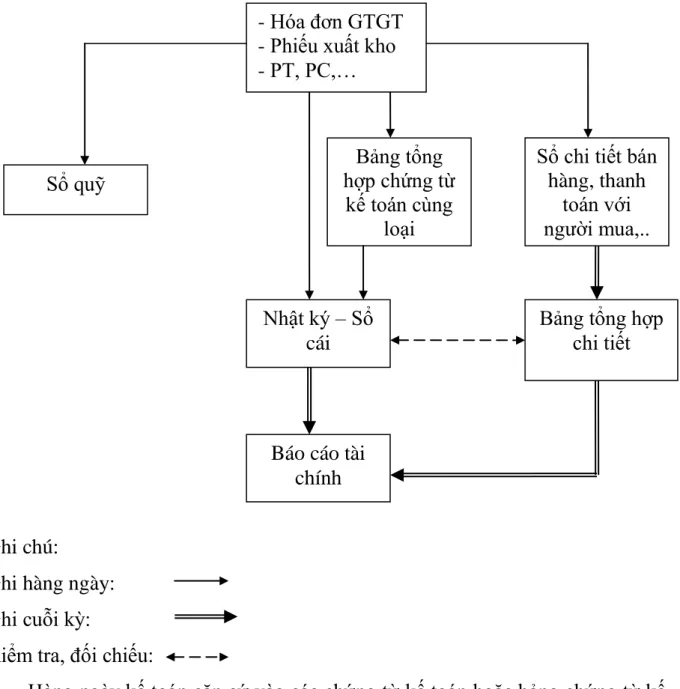

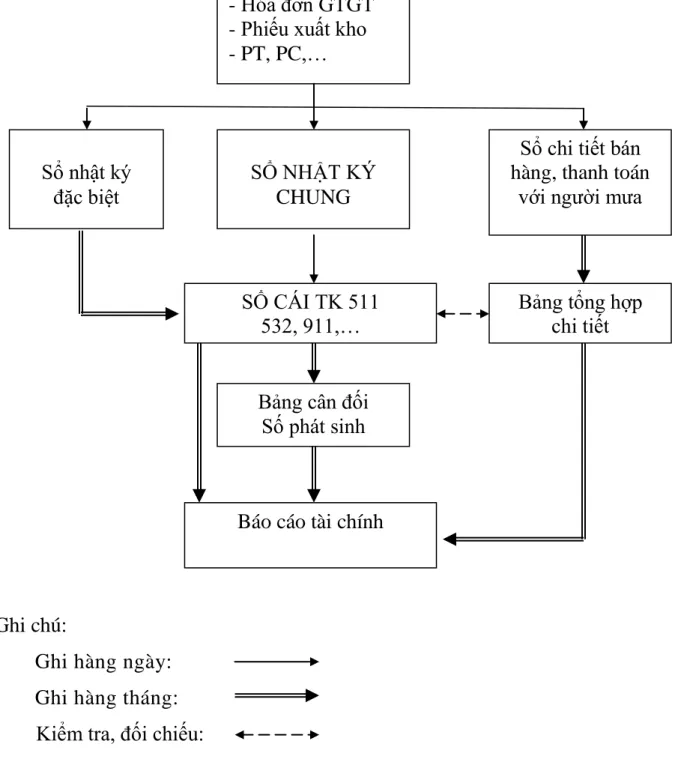

Tổ chức vận dụng hệ thống sổ sách kế toán vào công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

- Hình thức nhật ký chung

- Hình thức Nhật ký - Sổ cái

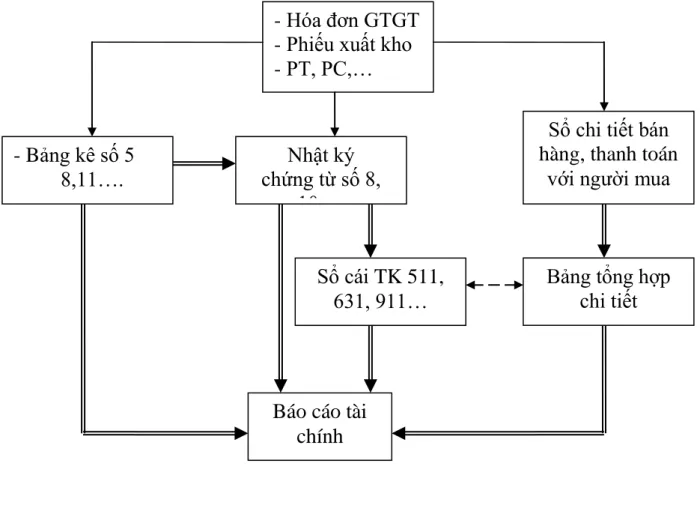

- Hình thức nhật ký chứng từ

- Hình thức chứng từ ghi sổ

- Hình thức kế toán máy

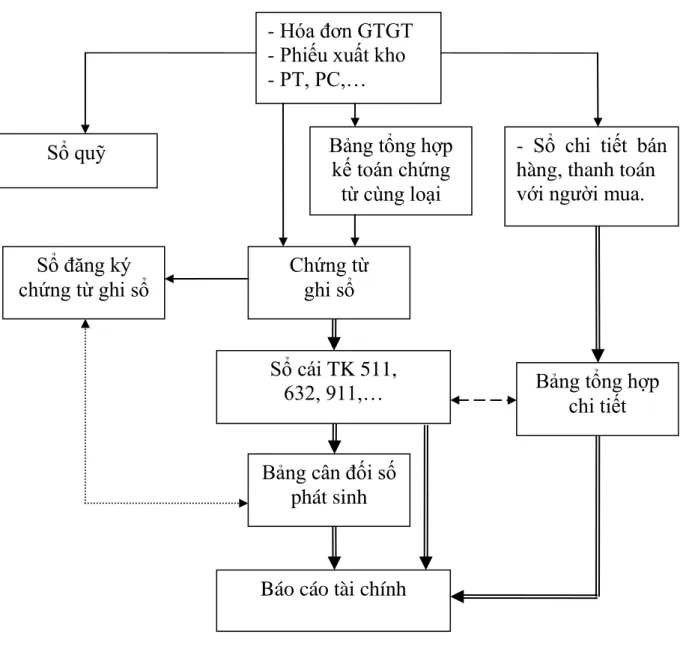

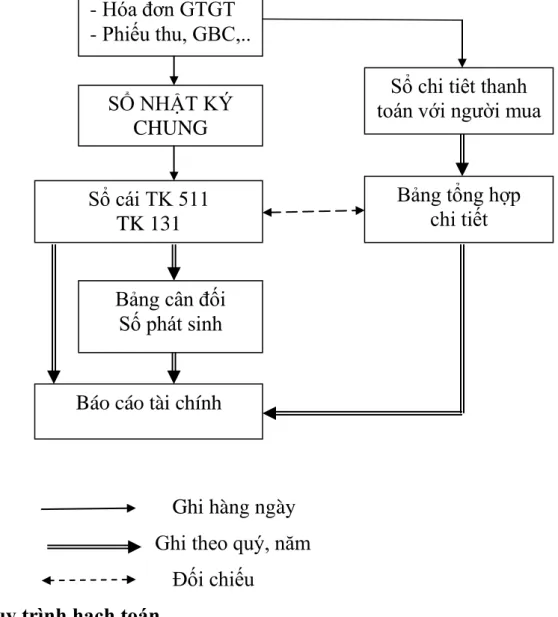

Thu thập chứng từ kế toán hàng ngày để ghi vào Nhật ký chung, - Hóa đơn VAT. Sau khi làm căn cứ cho việc lập chứng từ kế toán, chứng từ kế toán được dùng để ghi các tài khoản liên quan vào sổ chi tiết.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN

Khái quát chung về công ty Cổ phần Hải Dƣơng Trang

- Quá trình hình thành và phát triển của công ty CP Hải Dƣơng Trang

- Đặc điểm sản xuất kinh doanh của công ty

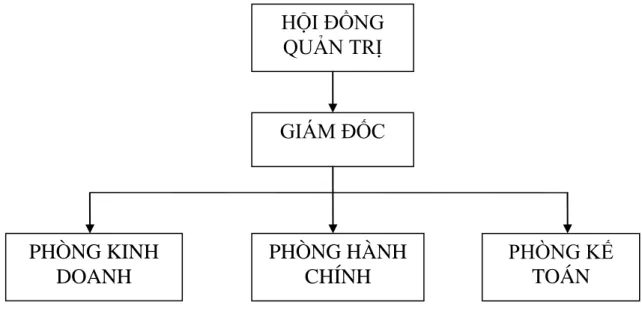

- Cơ cấu tổ chức bộ máy quản lý của công ty CP Hải Dƣơng Trang

- Tổ chức công tác kế toán tại công ty Cổ phần Hải Dƣơng Trang

Vì vậy, việc tổ chức công tác kế toán khoa học, hợp lý có vai trò đặc biệt quan trọng. Tổ chức công việc và bộ máy kế toán của công ty được phối hợp với tổ chức sản xuất kinh doanh của công ty. Chính sách và phương pháp kế toán được áp dụng tại Công ty Cổ phần Hải Dương Trang.

Tổ chức và áp dụng hệ thống tài khoản chứng từ và kế toán tại Công ty Cổ phần Hải Dương Trang. Tổ chức và áp dụng hệ thống sổ kế toán tại Công ty Cổ phần Hải Dương Trang. Thực trạng tổ chức công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Hải Dương Trang.

Thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty Cổ phần Hải Dƣơng Trang

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

Cuối quý hoặc cuối năm, đối chiếu số liệu giữa Bảng cân đối kế toán với bảng tổng hợp chi tiết các tài khoản để lập Báo cáo tài chính. Hàng tháng: Báo cáo quỹ, báo cáo thu nhập, báo cáo tồn kho, v.v. Quý, năm: Báo cáo lãi lỗ về tình hình tiêu thụ sản phẩm, hàng hóa; Báo cáo tình hình thu, chi bằng tiền, ngoại tệ; tỷ lệ nợ;

Báo cáo tài chính: Gồm 4 loại theo quy định của Bộ Tài chính, gồm;. Ngoài ra còn có các báo cáo kế toán khác như: Báo cáo quyết toán thuế công ty, báo cáo quyết toán thuế GTGT,.. Lập bảng cân đối kế toán từ sổ cái chung, sau đó lập báo cáo tài chính từ bảng cân đối kế toán và bảng tổng hợp chi tiết.

SỔ NHẬT KÝ CHUNG

Hai Duong Trang Joint Stock Company Address: huisnummer 32, Minh Tan Kinh Mon-busstasie - Hai Duong. Hai Duong Trang Joint Stock Company Adres: huisnommer 32, Minh Tan Kinh Mon-busstasie - Hai Duong.

SỔ CÁI

Kế toán giá vốn hàng bán 1. Chứng từ sử dụng

- Phương pháp tính giá hàng xuất kho

Để hạch toán giá vốn hàng bán, kế toán sử dụng tài khoản 632 – Giá vốn hàng bán. Công ty áp dụng phương pháp bình quân hoạt động để tính giá vốn hàng bán trong kỳ. Đơn giá trung bình = Giá trị tồn kho sau lần nhập khẩu thứ i Sau lần nhập khẩu thứ i Số lượng hàng thực tế tồn kho sau lần nhập khẩu thứ i.

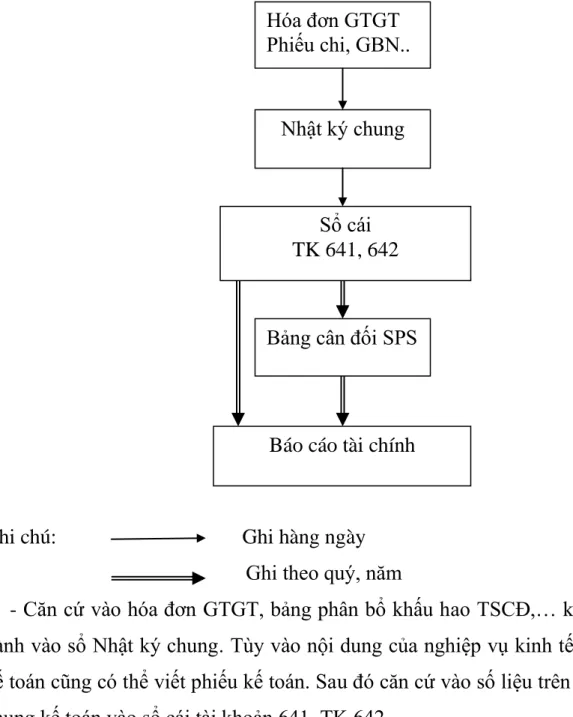

Hàng ngày, kế toán ghi hóa đơn GTGT, phiếu giao hàng và các chứng từ liên quan vào nhật ký chung, đồng thời ghi TK 632, TK 156,... vào sổ chi tiết. Ngoài ra, cuối tháng kế toán tổng hợp số liệu KB 632, TK 156,… và lập Bảng cân đối kế toán.

Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

Chi phí bán hàng tại công ty: Đây là những chi phí thực tế phát sinh trong quá trình tiêu thụ hàng hóa, bao gồm: chi phí lương nhân viên, chi phí vận chuyển. Chi phí điều hành hoạt động kinh doanh trong doanh nghiệp: là tài khoản phản ánh chi phí chung trong quá trình điều hành doanh nghiệp, bao gồm: chi phí tiền lương và các khoản trích theo lương của cán bộ quản lý, khấu hao tài sản cố định dùng để điều hành hoạt động kinh doanh, hoạt động, thuế môn bài, chi phí nhập học, vv . Lệnh ghi sổ kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp tại Công ty Cổ phần Hải Dương Trang.

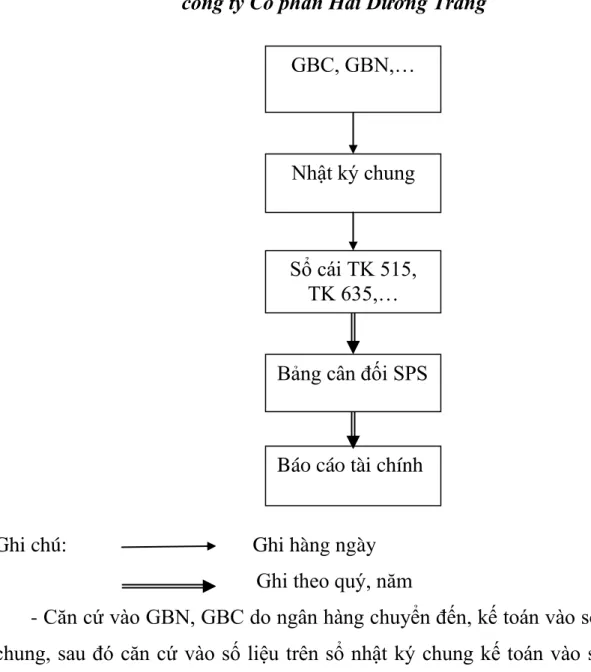

Cuối kỳ, từ sổ cái các tài khoản lập bảng cân đối kế toán và báo cáo tài chính. Đơn vị kinh doanh: Công ty TNHH Thương mại & Dịch vụ Quỳnh Mai Địa chỉ: Thị trấn Minh Tân - Kinh Môn - Hải Dương. Khoa Quản trị kinh doanh Luận văn tốt nghiệp Công ty Cổ phần Hải Dương Trang.

Kế toán doanh thu tài chính và chi phí tài chính 1. Nội dung

Quy trình hạch toán chi phí quản lý doanh nghiệp tại Công ty cổ phần Hải Dương Trang. Vào cuối quý, cộng số tiền phát sinh trên báo cáo tài chính và lập bảng cân đối kế toán với số tiền phát sinh. Cuối kỳ, từ sổ cái các tài khoản liên quan, kế toán lập bảng cân đối kế toán, sau đó lập báo cáo tài chính từ bảng cân đối kế toán.

Kế toán Thu nhập khác, chi phí khác

Kế toán xác định kết quả kinh doanh 1. Tài khoản sử dụng

Sau khi chuyển thu nhập và chi phí, chúng tôi có thể xác định rằng công ty có lãi. Cuối kỳ, kế toán lập bảng cân đối kế toán từ sổ sách kinh doanh và các sổ sách liên quan và lập báo cáo kế toán tương ứng. MỘT SỐ GIẢI PHÁP HOÀN THÀNH CÔNG VIỆC THU NHẬP VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI.

Trong thời gian thực tập tại phòng kế toán Công ty Cổ phần Hải Dương Trang, tôi đã được học và tiếp xúc thực tế với công tác quản lý, kế toán tổng hợp về thu nhập, chi phí và xác định kết quả kinh doanh của công ty nói riêng. Trong cơ chế kinh tế mới, cần khẩn trương xây dựng, hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh. Đây là vấn đề cơ bản nhất hiện nay vì nó là nền tảng của toàn bộ tổ chức công tác kế toán trong các doanh nghiệp sản xuất nói chung và của Công ty Cổ phần Hải Dương Trang nói riêng.

Ƣu điểm

Hệ thống tài khoản kế toán áp dụng tại công ty tương ứng với hệ thống tài khoản do Bộ Tài chính ban hành. Sổ sách kế toán được lưu giữ và bảo quản cẩn thận hàng năm. Về tổ chức hạch toán thu nhập: Mọi nghiệp vụ kinh tế phát sinh từ bán hàng đều được kế toán viên ghi chép chính xác, kịp thời, đầy đủ, là cơ sở quan trọng để từng bước xác định kết quả hoạt động kinh doanh, đánh giá hiệu quả kinh doanh của doanh nghiệp để từ đó đưa ra đúng kế hoạch trong kế hoạch của Công ty. hoạt động kinh doanh.

Về kế toán chi phí: Chi phí là vấn đề mà các nhà quản lý doanh nghiệp luôn trăn trở và tìm cách giải quyết để tránh lãng phí. Vì vậy, việc hạch toán chi phí tại công ty chủ yếu nhằm đảm bảo tính đầy đủ và kịp thời khi phát sinh. Về thủ tục kế toán xác định kết quả kinh doanh: Thủ tục kế toán chính xác. Việc đăng ký căn cứ vào chế độ kế toán của Bộ Tài chính và tình hình thực tế của công ty.

Nhƣợc điểm

Một số giải pháp nhằm hoàn thiện tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty CP Hải Dƣơng Trang

- Sự cần thiết phải hoàn thiện tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Một số giải pháp nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty Cổ phần Hải Dƣơng Trang

Để đạt được điều này, nhân viên kế toán của công ty phải hoàn thành tốt công việc bán hàng của mình. Đây là điều kiện thuận lợi cho việc ứng dụng phần mềm kế toán tại công ty. Đây là phần mềm kế toán dành cho doanh nghiệp vừa và nhỏ.

Đây là phần mềm kế toán gồm 13 module được thiết kế dành cho các doanh nghiệp vừa và nhỏ. Nếu số dự phòng phải thu khó đòi phải lập kỳ kế toán này nhỏ hơn kỳ kế toán trước thì phần chênh lệch được ghi giảm chi phí. Kế toán phải lập dự phòng nợ khó đòi đối với các khoản nợ nêu trên.