HOÀN THÀNH CÔNG VIỆC KẾ TOÁN DOANH THU VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG CÔNG TY. Lớp: QT1804K Chuyên ngành: Kế toán - Kiểm toán Tên dự án: Hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Dầu khí An Thịnh Cường. Nghiên cứu lý luận chung về kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp.

Mô tả, phân tích thực trạng hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Dầu khí An Thịnh Cường. Thông tin về kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Dầu khí An Thịnh Cường. Nội dung bài học: Hoàn thiện công tác hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Dầu khí An Thịnh Cường.

LÝ LUẬN CHUNG VỀ TỔ CHỨC KẾ TOÁN DOANH

Những vấn đề chung về doanh thu, chi phí và xác định kết quả kinh doanh

- Ý nghĩa của tổ chức công tác kế toán doanh thu, chi phí và xác định kết

- Nhiệm vụ kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Riêng đối với doanh nghiệp nhà nước, việc xác định doanh thu, chi phí và xác lập kết quả kinh doanh không chỉ mang lại nguồn thu cho ngân sách mà còn đảm bảo vốn đầu tư của nhà nước không bị ảnh hưởng. Đối với Nhà đầu tư: Bằng việc đặt ra các chỉ tiêu về doanh thu, chi phí và xác định kết quả hoạt động của công ty dựa trên báo cáo tài chính, nhà đầu tư sẽ phân tích, đánh giá tình hình kinh doanh của công ty để đưa ra quyết định đầu tư phù hợp. Đối với các ngân hàng, công ty cho thuê tài chính, việc hạch toán doanh thu, chi phí và lập kết quả kinh doanh là điều kiện tiên quyết để đánh giá, đánh giá tình hình tài chính nhằm đưa ra quyết định có cho công ty đó vay hay không.

Kế toán phải mở sổ cái chi tiết để theo dõi từng khoản mục doanh thu theo yêu cầu của đơn vị. Căn cứ vào quá trình sản xuất kinh doanh thực tế của công ty và kế toán. Ghi chép đầy đủ mọi chi phí phát sinh trong quá trình sản xuất.

Nội dung tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Tổ chức kế toán doanh thu, thu nhập và các khoản giảm trừ doanh thu

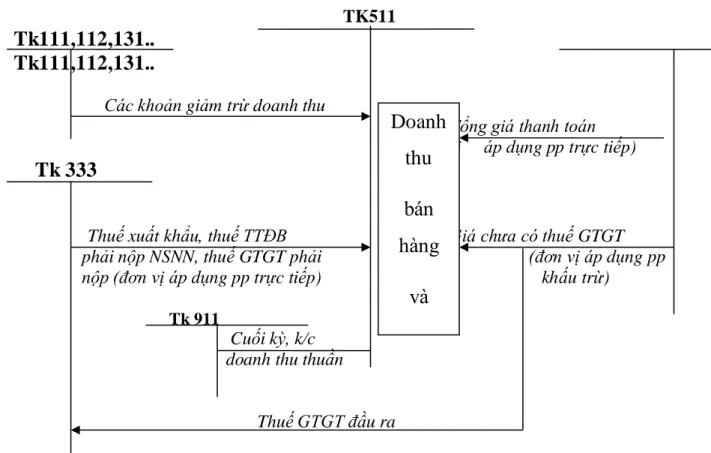

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán doanh thu hoạt động tài chính

- Kế toán thu nhập khác

- Tổ chức kế toán chi phí

- Kế toán giá vốn hàng bán

- Kế toán chi phí quản lí kinh doanh

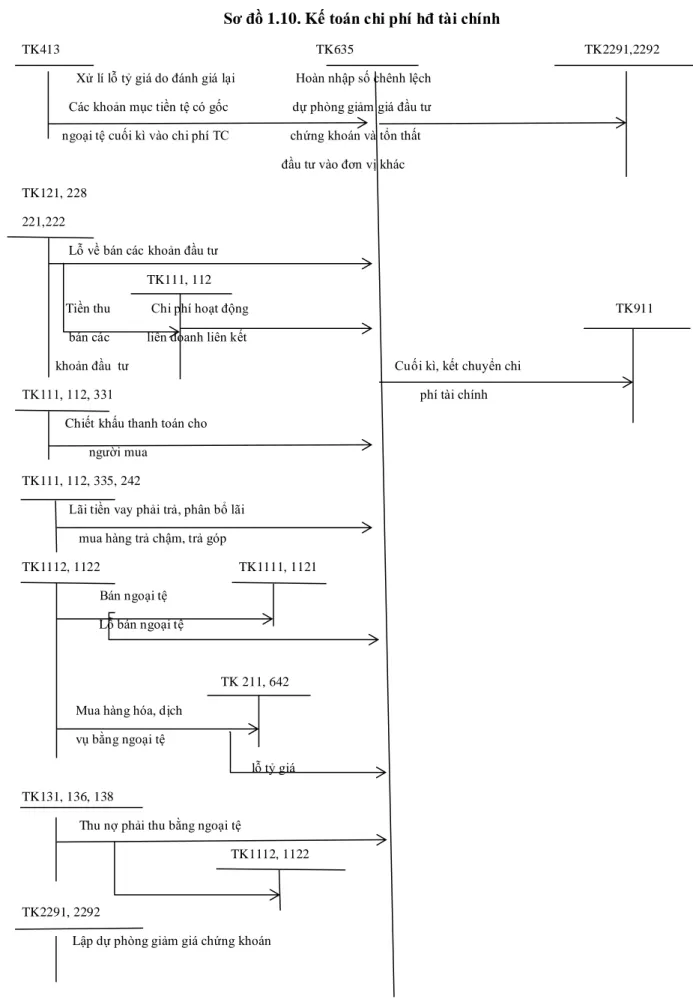

- Kế toán chi phí tài chính

- Kế toán chi phí khác

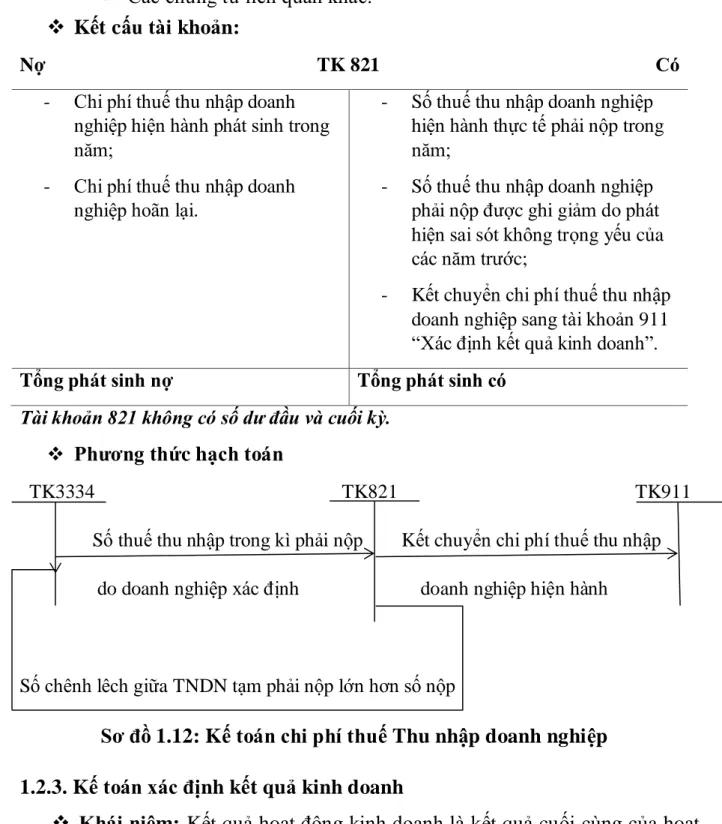

- Kế toán chi phí thuế thu nhập doanh nghiệp

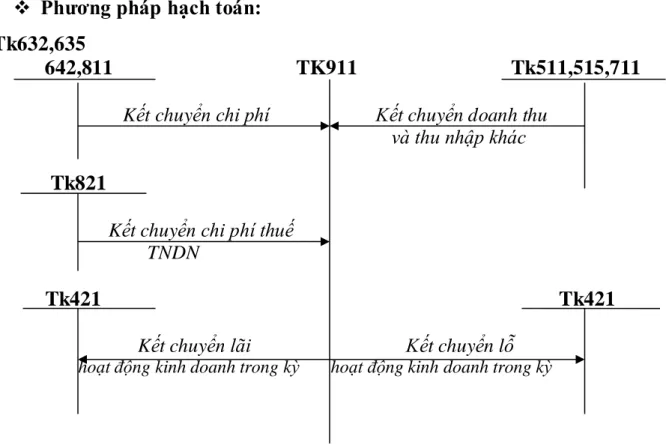

- Kế toán xác định kết quả kinh doanh

Tài khoản sử dụng: Tài khoản 642 “Chi phí quản lý doanh nghiệp” Dùng để phản ánh chi phí bán hàng và chi phí quản lý doanh nghiệp. Chi phí quản lý doanh nghiệp phát sinh - Các khoản được ghi giảm chi phí kinh doanh. Kết quả hoạt động sản xuất kinh doanh: Là chênh lệch giữa thu nhập thuần với giá trị giá vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp.

Kết quả hoạt động tài chính: là chênh lệch giữa thu nhập từ hoạt động tài chính và chi phí từ hoạt động tài chính. Lợi nhuận từ hoạt động tài chính = Doanh thu tài chính - Chi phí tài chính. Kết quả hoạt động kinh doanh khác: là chênh lệch giữa thu nhập khác và chi phí khác và chi phí thuế thu nhập doanh nghiệp.

Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và các chi phí khác;. Thu nhập từ hoạt động tài chính, thu nhập khác và các khoản giảm chi phí thu nhập doanh nghiệp;.

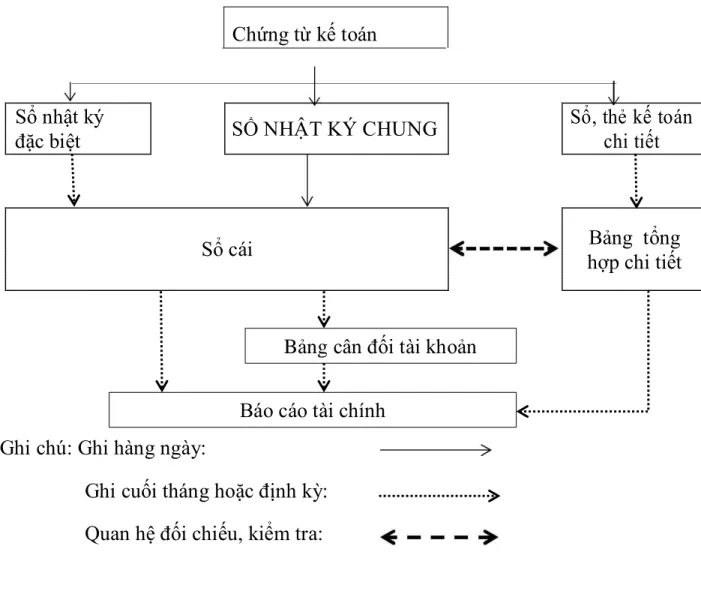

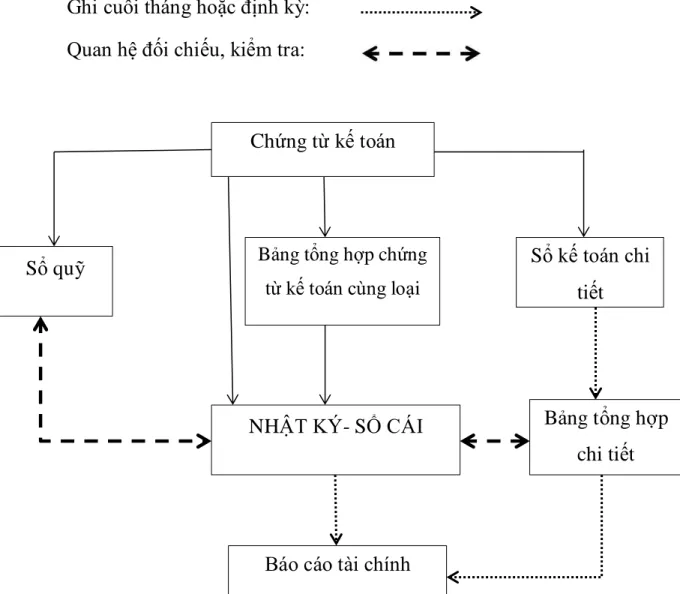

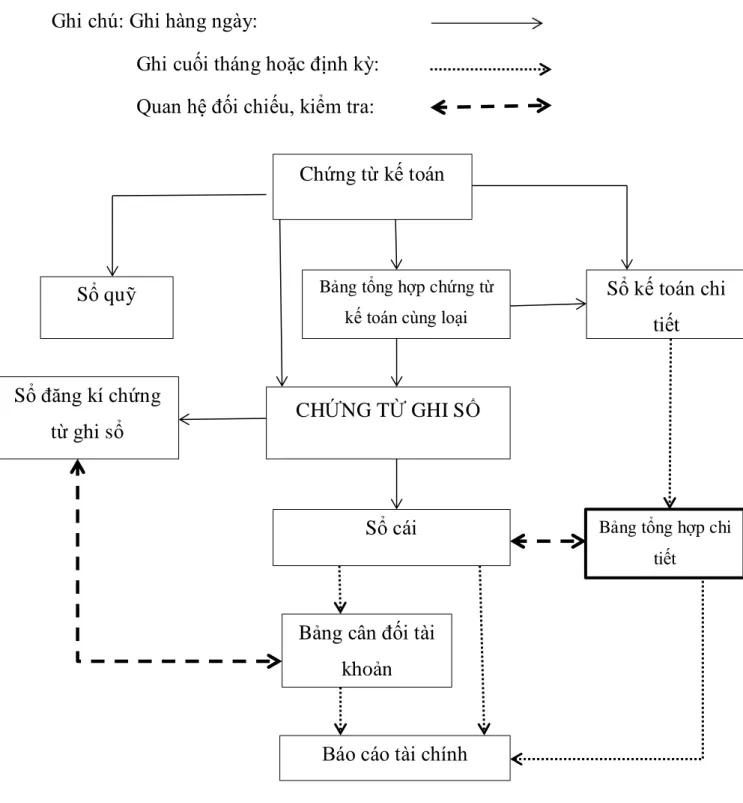

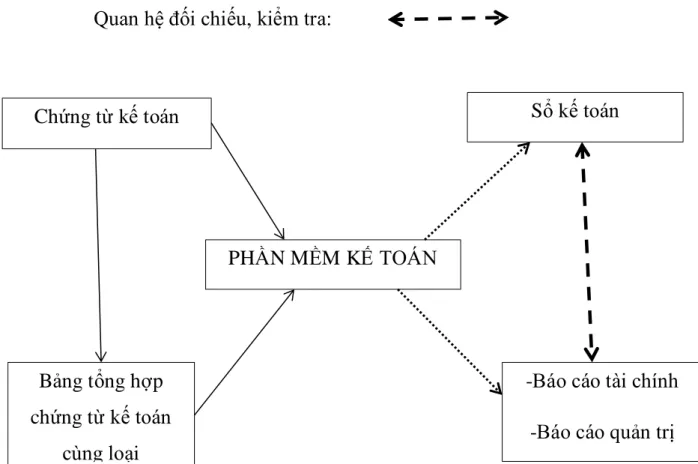

Hình thức kế toán tại doanh nghiệp

THỰC TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU, CHI

Tổng quan về Công ty Cổ phần dầu khí An Thịnh Cường

- Lịch sử hình thành và phát triển của Công ty

- Đặc điểm sản xuất kinh doanh của Công ty

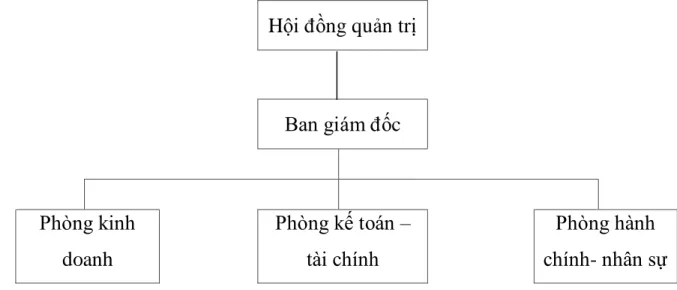

- Mô hình tổ chức bộ máy quản lý của Công ty

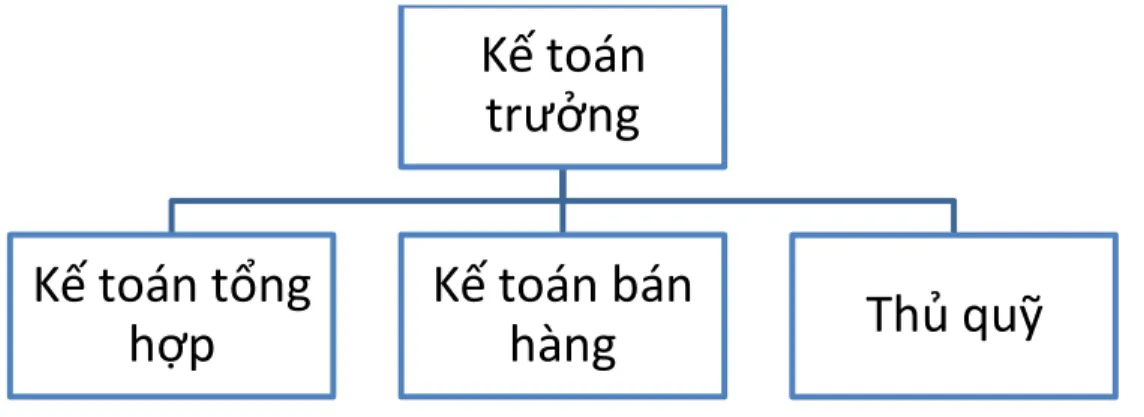

- Mô hình tổ chức bộ máy kế toán của Công ty

- Chế độ, phương pháp và hình thức kế toán áp dụng tại công ty

- Thực trạng doanh thu bán hàng , cung cấp dịch vụ và giá vốn hàng bán tại

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại công ty CP dầu khí

- Kế toán giá vốn hàng bán tại công ty cổ phần dầu khí An Thịnh Cường

- Thực trạng tổ chức kế toán chi phí quản lí kinh doanh tại Công ty Cổ phần

- Thực trạng tổ chức kế toán doanh thu, chi phí hoạt động tài chính tại Công

- Thực trạng tổ chức kế toán doanh thu, chi phí khác tại công ty Cổ phần

- Thực trạng tổ chức kế toán xác định kết quả kinh doanh cuả công ty Cổ

VŨ THỊ NGỌC THANH_QT1804K Trang 67 2.2.5: Thực trạng tổ chức kế toán xác định kết quả kinh doanh của Công ty Cổ phần Dầu khí Thịnh Cường Công ty Cổ phần Dầu khí An Thịnh Cường.

GIẢI PHÁP HOÀN THIỆN TỔ CHỨC KẾ TOÁN DOANH

ĐÁNH GIÁ THỰC TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU, CHI

- Ưu điểm trong tổ chức kế toán doanh thu, chi phí và xác định kết quả

- Nhược điểm trong tổ chức kế toán doanh thu, chi phí và xác định kết quả

VŨ THỊ NGỌC THANH_QT1804K Trang 77 - Về tổ chức kế toán doanh thu: Mọi nghiệp vụ kinh tế phát sinh từ bán hàng đều được kế toán viên ghi nhận chính xác, nhanh chóng và đầy đủ, là cơ sở quan trọng cho từng bước xác định kết quả hoạt động của công ty, đánh giá hiệu quả hoạt động kinh doanh của công ty để từ đó có kế hoạch đúng đắn trong hoạt động kinh doanh. Về tổ chức hạch toán chi phí: Chi phí là vấn đề được các nhà quản lý luôn quan tâm và tìm cách quản lý để tránh lãng phí. Vì vậy, công tác kế toán giá thành tại công ty bước đầu được đảm bảo đầy đủ, kịp thời khi tổ chức.

Về tổ chức kế toán xác định kết quả kinh doanh: Công tác kế toán xác định kết quả kinh doanh tại công ty đã đáp ứng được phần nào yêu cầu của Ban Giám đốc công ty về việc cung cấp thông tin kịp thời, đúng tình hình kinh doanh của công ty. . Việc đăng ký dựa trên chế độ kế toán do Bộ Tài chính ban hành và hiện trạng của công ty. Ngoài những thuận lợi nêu trên về mặt thu nhập, chi phí và xác định kết quả kinh doanh của CTCP Xăng dầu An Thịnh Cường vẫn còn nhiều hạn chế.

Về sổ sách kế toán sử dụng: Công ty không có báo cáo chi tiết về doanh thu bán hàng, giá vốn hàng bán và xác lập kết quả kinh doanh cho từng loại sản phẩm. Công ty vẫn hạch toán thu nhập và chi phí chung cho tất cả các mặt hàng, điều này sẽ gây khó khăn hơn cho việc theo dõi các thông tin liên quan đến tình hình kinh doanh của từng mặt hàng, khiến việc kinh doanh mất nhiều thời gian và kém hiệu quả. Áp dụng chính sách chiết khấu thanh toán: Trong quá trình tiêu dùng, công ty không áp dụng chính sách chiết khấu thanh toán ưu đãi cho khách hàng khi mua hàng hoặc thanh toán sớm so với thời gian quy định trong hợp đồng.

Việc không tuân thủ các chính sách ưu tiên này sẽ làm giảm đáng kể lượng khách hàng của Công ty và dẫn đến giảm doanh thu bán hàng và dịch vụ của Công ty. Công tác kế toán tại công ty vẫn dựa trên phương pháp kế toán thủ công truyền thống. Công nghệ thông tin được ứng dụng trong công tác kế toán nhưng chỉ dừng lại khi mở sổ sách và tính toán trên Microsoft Office (Word, Excel,…) nên khối lượng công việc của kế toán còn khá lớn.

MỘT SỐ GIẢI PHÁP

- Giải pháp 1: Áp dụng chính sách chiết khấu thanh toán

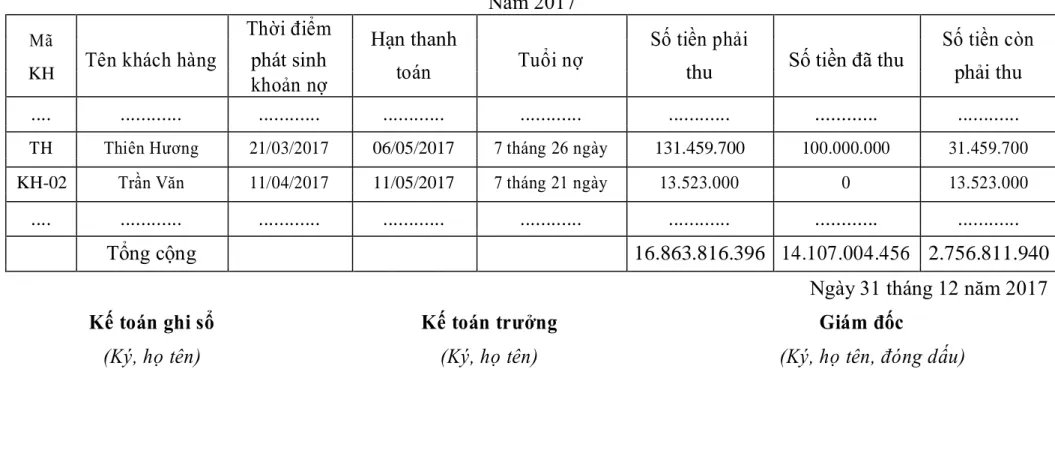

- Giải pháp 2: Thực hiện trích lập dự phòng phải thu khó đòi

- Giải pháp 3: Áp dụng phần mềm kế toán

Các khoản phải thu vượt quá thời hạn thanh toán (Tính theo thời hạn trả nợ gốc ban đầu theo hợp đồng kinh tế, hợp đồng vay hoặc các nghĩa vụ nợ khác, không tính đến việc gia hạn nợ giữa các bên), doanh nghiệp xử lý các biện pháp như đối chiếu các lệnh xác nhận và lệnh thanh toán đã được áp dụng nhưng chưa được thu hồi. Lý do: Công ty CP Xăng dầu A Thịnh Cường sử dụng máy tính để ghi chép sổ sách nhưng vẫn là phần mềm Word, Excel. Đây không phải là phần mềm kế toán chuyên dụng nên việc tìm kiếm, quản lý dữ liệu và thực hiện các nghiệp vụ kế toán vẫn đòi hỏi nhiều thời gian và nhân lực.

Mục đích: Lưu trữ tài liệu một cách có hệ thống; Tiết kiệm thời gian và nhân lực trong việc tổng hợp, đối chiếu và lập báo cáo; Quản lý, xử lý và cung cấp thông tin kế toán một cách nhanh chóng và chính xác. Cách thực hiện: Hiện nay trên thị trường có rất nhiều phần mềm kế toán như MISA, FAST, CYBER, ACOUTING, ADSOFT. Công ty nên cân nhắc và quyết định mua phần mềm kế toán phù hợp, uy tín để hỗ trợ công việc kế toán hiệu quả nhất.

Công ty Cổ phần Xăng dầu Á Thịnh Cường là doanh nghiệp nhỏ nên có thể sử dụng các phần mềm kế toán sau: MISA, Fast Accounting, CeAC. Đây là loại phần mềm kế toán phổ biến được nhiều doanh nghiệp vừa và nhỏ sử dụng vì hỗ trợ nhiều module mới, giao diện thân thiện cho phép người quản lý thực hiện điều chỉnh dễ dàng. Để biết thêm thông tin về phần mềm, kế toán có thể truy cập vào địa chỉ website của nhà cung cấp và xin tư vấn tại đó.

VŨ THỊ NGỌC THANH_QT1804K Trang 83 Phần mềm kế toán nhanh: http://fast.com.vn. Luôn cập nhật các thông tư kế toán, thuế từ Bộ Tài chính và Tổng cục Thuế. Đây là phần mềm kế toán với nhiều dịch vụ và tính năng thông minh giúp người dùng sử dụng thông tin một cách hiệu quả.

Để biết thêm thông tin về phần mềm kế toán, bạn có thể truy cập website của nhà cung cấp và yêu cầu tư vấn.