Nội dung bài học: Kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH một thành viên Đất Quang. Hoàn thiện việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH một thành viên Đất Quang”.

LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁN DOANH

Tổng quan về công tác doanh thu, chi phí và xác định kết quả kinh doanh

- Tầm quan trọng của việc tổ chức công tác kế toán doanh thu, chi phí và

- Nhiệm vụ của công tác kế toán doanh thu, chi phí và xác định kết quả

- Các khái niệm cơ bản về doanh thu, chi phí và xác định kết quả kinh

- Doanh thu

- Xác định kết quả kinh doanh

Phê duyệt các mục tiêu doanh thu, chi phí và lập kết quả kinh doanh cho công ty trên. Tổ chức công tác kế toán doanh thu, chi phí và lập kết quả kinh doanh trong công ty.

Tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh

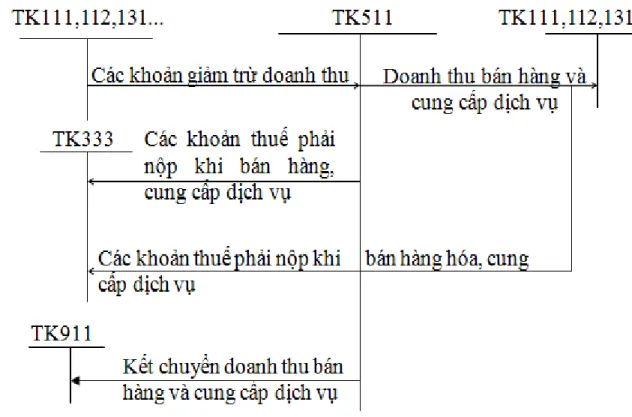

- Kế toán doanh thu bán hàng và cung cấp dịch vụ và các khoản giảm trừ

- Chứng từ sử dụng

- Tài khoản sử dụng

- Kế toán các khoản giảm trừ doanh thu

- Phương pháp hạch toán

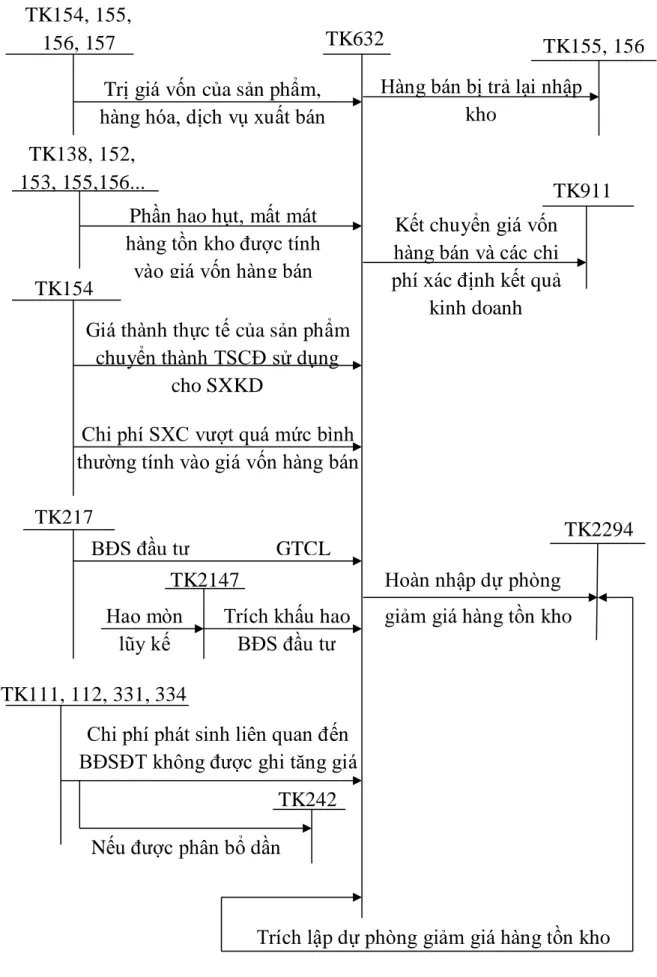

- Kế toán giá vốn hàng bán

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

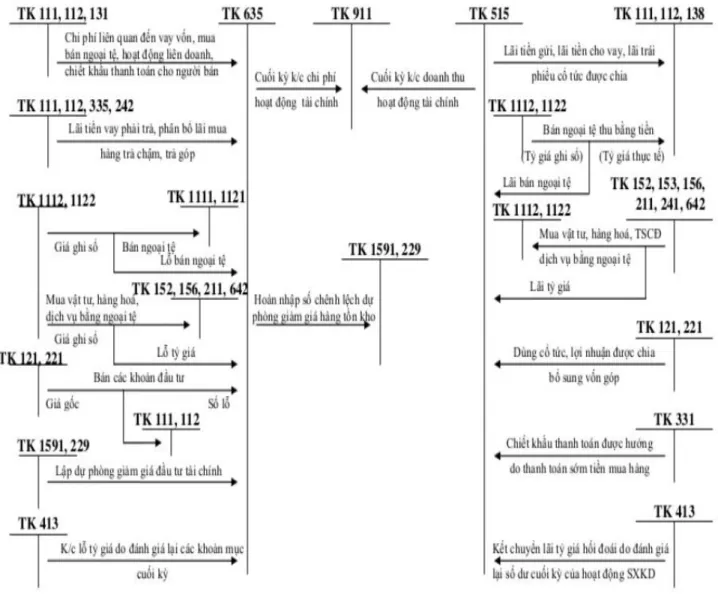

- Kế toán doanh thu tài chính và chi phí tài chính

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

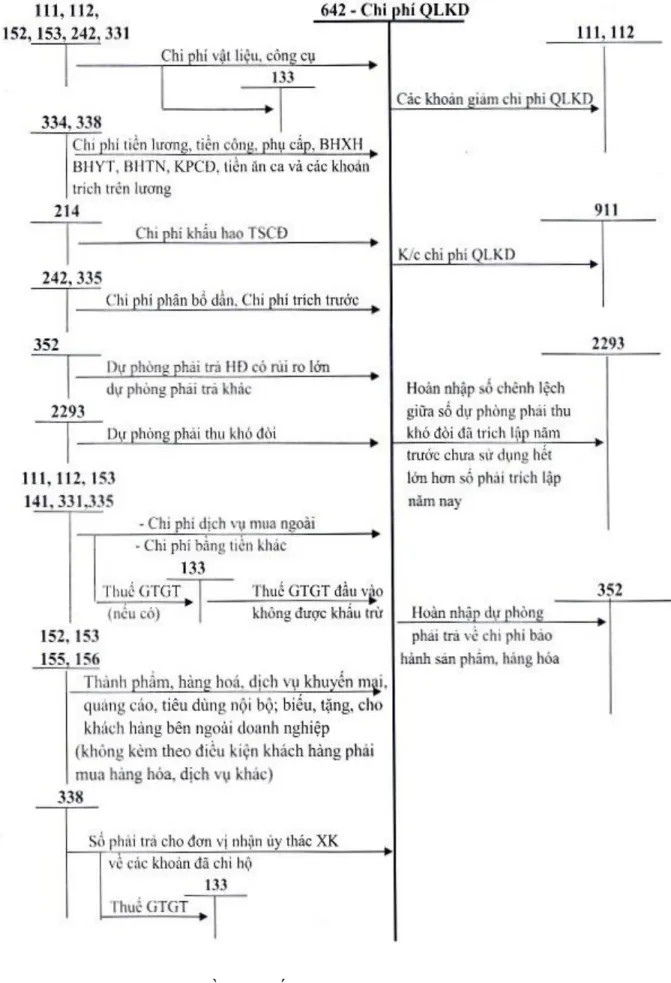

- Kế toán chi phí quản lý kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

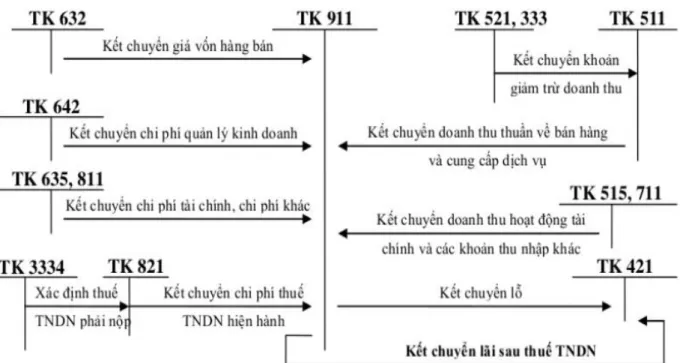

- Kế toán xác định kết quả kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

Kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911 - Xác định kết quả kinh doanh. Kết chuyển chi phí điều hành doanh nghiệp (bao gồm chi phí bán hàng và chi phí điều hành doanh nghiệp).

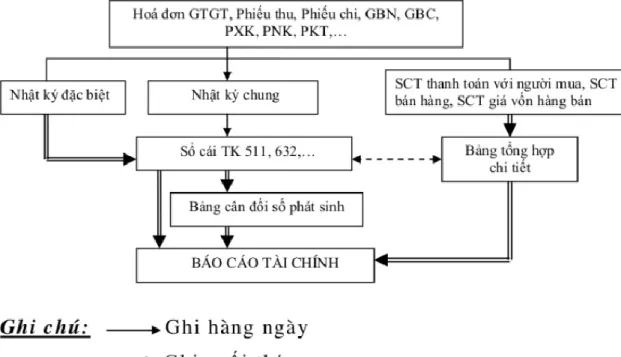

Quy trình luân chuyển các chứng từ, sổ sách của kế toán doanh thu, chi phí

- Hình thức kế toán Nhật ký chung

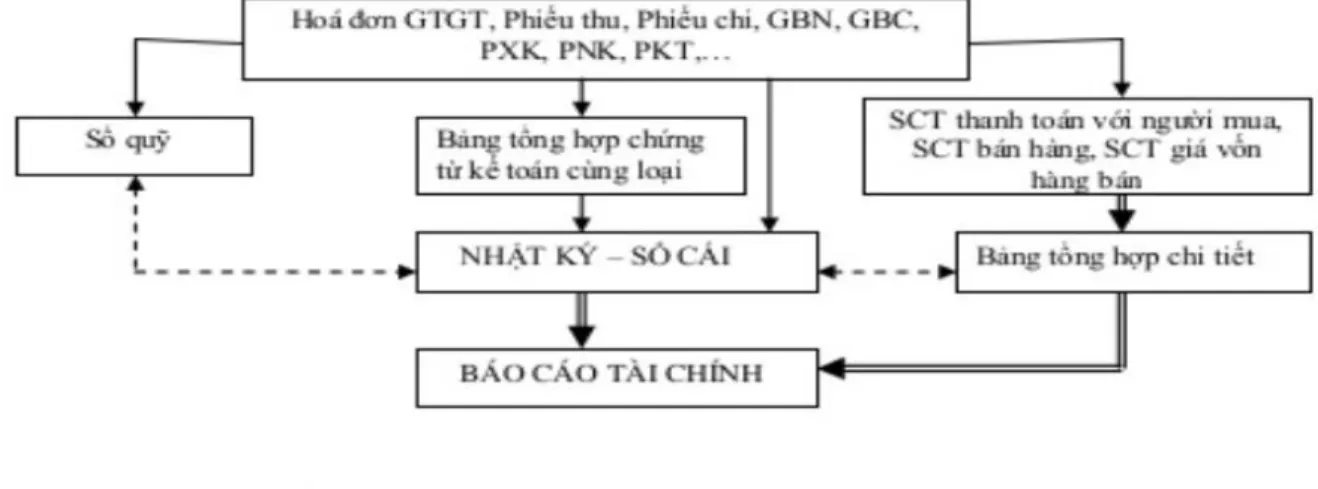

- Hình thức kế toán Nhật ký – Sổ cái

- Hình thức kế toán Nhật ký – Chứng từ

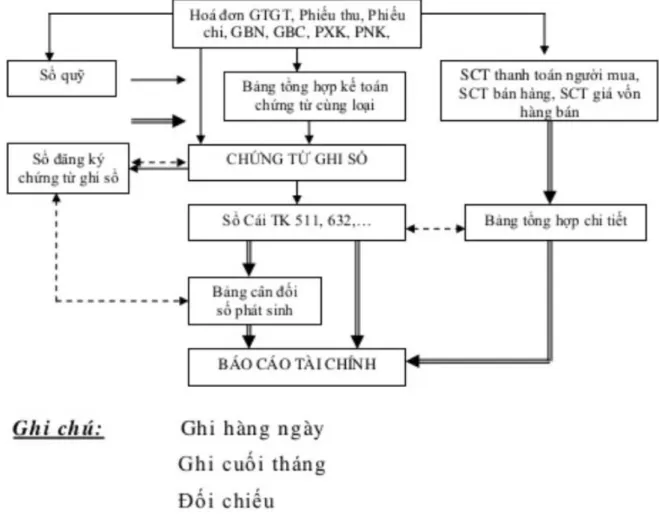

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức kế toán máy tính, kế toán sử dụng phần mềm kế toán

Quy trình luân chuyển chứng từ, sổ sách kế toán thu nhập, chi phí và xác định kết quả kinh doanh của doanh nghiệp. “Sổ nhật ký” với trọng tâm là “Sổ nhật ký tổng hợp”, theo thứ tự thời gian xảy ra và theo nội dung kinh tế (điều kiện kế toán) của giao dịch đó. Hàng ngày, căn cứ vào chứng từ đối chiếu dùng làm căn cứ đăng ký, các nghiệp vụ kinh tế phát sinh trên Sổ tổng hợp trước tiên được ghi nhận, sau đó căn cứ số liệu ghi trên Sổ tổng hợp ghi vào Sổ theo chế độ kế toán tương ứng. tài khoản.

Các nghiệp vụ kinh tế, tài chính phát sinh được tổng hợp và ghi chép theo trình tự thời gian và theo nội dung kinh tế (theo sổ kế toán) trên cùng một sổ kế toán tổng hợp là sổ “Nhật ký - Sổ cái”. Căn cứ đăng ký Kladde - Ledger là chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại. Theo mẫu này, căn cứ trực tiếp để đăng ký sổ kế toán tổng hợp là:

Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng loại chứng từ kế toán hoặc trên cơ sở tổng hợp các chứng từ kế toán cùng loại có nội dung kinh tế giống nhau. Với hình thức này, mọi công việc kế toán được thực hiện theo chương trình phần mềm kế toán trên máy tính của mỗi doanh nghiệp. Phần mềm kế toán không hiển thị đầy đủ quy trình ghi sổ kế toán mà phải in được đầy đủ sổ sách kế toán, báo cáo tài chính theo quy định của Nhà nước.

THỰC TRẠNG CÔNG TÁC KÉ TOÁN DOANH THU, CHI

Khái quát chung về Công ty TNHH một thành viên Đất Quảng

- Đặc điểm kinh doanh

- Ngành nghề kinh doanh

- Sản phẩm

- Đặc điểm quy trình kinh doanh sản phẩm

- Cơ cấu tổ chức quản lý của công ty

- Đặc điểm tổ chức công tác kế toán và các chính sách kế toán áp dụng tại

- Tổ chức hệ thống kế toán, các chính sách và phương pháp kế toán áp

- Cơ cấu tổ chức bộ máy kế toán

- Hệ thống sổ sách kế toán

Từng bước xây dựng và phát triển Công ty TNHH một thành viên Đất Quang. Phó Giám đốc: Bà. Ngô Thúy Hằng - Tham mưu cho giám đốc và trưởng phòng kinh doanh của công ty. Chúng phản ánh và tính đến hoạt động kinh tế diễn ra hàng ngày trong quá trình kinh doanh của công ty.

Đặc điểm tổ chức công tác kế toán và chính sách kế toán áp dụng tại Công ty TNHH Đất Quang. Kế toán trưởng (Trưởng phòng Kế toán): quản lý các hoạt động của Phòng Kế toán và là trợ lý cho Phó Giám đốc về mặt tài chính của công ty. Chịu trách nhiệm trước Giám đốc công ty và nhà nước về việc tổ chức công tác tài chính kế toán.

Kế toán tổng hợp: Tổ chức kiểm tra, tổng hợp và lập báo cáo tài chính của công ty. Kế toán bán hàng: Lập hóa đơn bán hàng, sắp xếp sổ sách theo đúng phương pháp bán hàng của công ty. Thực trạng tổ chức công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Đất Quang.

Thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Nội dung doanh thu bán hàng và cung cấp dịch vụ tại công ty

- Ví dụ minh họa

- Kế toán giá vốn hàng bán

- Nội dung giá vốn hàng bán tại công ty

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

- Kế toán doanh thu hoạt động tài chính và chi phí tài chính

- Nội dung doanh thu hoạt động tài chính và chi phí tài chính

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

- Nội dung

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

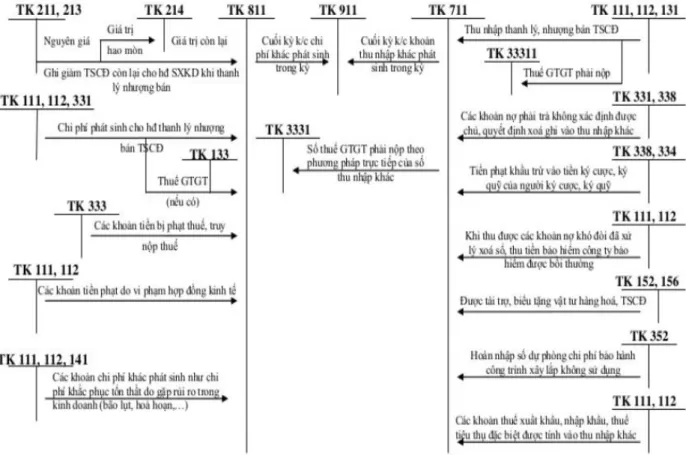

- Kế toán thu nhập khác và chi phí khác

- Kế toán xác định kết quả kinh doanh tại công ty TNHH MTV Đất Quảng

- Nội dung xác định kết quả kinh doanh tại công ty TNHH MTV Đất

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Xác định kết quả kinh doanh cuối kỳ

Số ngày ghi nợ. Nguồn: Trích từ phòng kế toán Công ty TNHH Đất Quang). Thu nhập từ hoạt động tài chính của Công ty TNHH Đất Quang là lãi tiền gửi ngân hàng. Người đứng đầu đơn vị (ký, họ tên, đóng dấu) (Nguồn: trích từ phòng kế toán Công ty TNHH Đất Quang.

Nguồn: Trích từ phòng kế toán Công ty TNHH Đất Quang) Nhân viên kế toán. Địa chỉ: Công ty TNHH Quang Land Lý do thanh toán: Thanh toán VPP cho Công ty Phương Nam. Đã nhận đủ số tiền (viết bằng chữ): Một triệu một trăm năm mươi lăm nghìn đồng. Nguồn: Trích từ phòng kế toán Công ty TNHH Đất Quang).

Địa chỉ: Công ty TNHH Quang Land Lý do chi: Để dành tiền tiếp khách. Số ngày ghi nợ. Nguồn: Trích từ phòng kế toán Công ty TNHH Đất Quang). Trong năm 2016, công ty không thực hiện hạch toán các nghiệp vụ liên quan đến thu nhập khác và chi phí khác.

Kế toán xác định kết quả kinh doanh tại Công ty TNHH Quang Quang Land. Nội dung quyết định kết quả kinh doanh tại Công ty TNHH Đất Quang.

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN TỔ CHỨC

Ưu điểm

Việc tổ chức bộ máy kế toán công ty theo mô hình tập trung có nhiều ưu điểm. Mô hình này cũng giúp việc hạch toán doanh thu, chi phí và xác định kết quả hoạt động của công ty trở nên dễ thực hiện và giám sát hơn. Về hạch toán doanh thu, chi phí và xác định kết quả kinh doanh.

Các kế toán viên rất có trách nhiệm với công việc của mình. Kết quả hoạt động được tính toán chính xác theo chế độ kế toán của Bộ Tài chính, đảm bảo phản ánh chính xác hoạt động kinh doanh của công ty. Một số giải pháp hoàn thiện công tác tổ chức hạch toán bán hàng, kế toán giá thành và xác định kết quả kinh doanh tại Công ty TNHH Giá đất và xác định kết quả kinh doanh tại Công ty TNHH Đất Quang. Sự cần thiết phải hoàn thiện công tác hạch toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh.

Một số giải pháp hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty. và xác định kết quả kinh doanh của công ty. Trường hợp chuyển trở lại áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa theo Thông tư này thì phải thực hiện từ đầu năm tài chính và phải thông báo lại với cơ quan thuế. Kế toán nên đề xuất việc lập dự phòng cho ban lãnh đạo công ty.

Hạn chế

Một số giải pháp nhằm hoàn thiện tổ chức công tác kế toán doanh thu, chi

- Sự cần thiết phải hoàn thành công tác kế toán doanh thu, chi phí và xác

- Điều kiện thực hiện các biện pháp hoàn thiện công tác kế toán doanh thu,

- Một số giải pháp nhằm hoàn thiện công tác kế toán doanh thu, chi phí và

- Chuyển đổi chế độ kế toán sang Thông tư 133

- Tiến hành theo dõi chi tiết bán hàng bằng cách lập sổ chi tiết

- Hoàn thiện công tác luân chuyển chứng từ

- Một số giải pháp khác

Trước những yêu cầu hoàn thiện hơn nữa công tác kế toán của công ty phù hợp với chế độ nhà nước và trình độ chuyên môn của đội ngũ nhân viên kế toán của công ty. Qua quá trình thực tập tại công ty, trên cơ sở tìm hiểu, nghiên cứu thực trạng cũng như những vấn đề lý luận đã học, tôi nhận thấy trong việc tính toán thu nhập, chi phí và xác định kết quả, hoạt động kinh doanh của công ty vẫn còn những hạn chế, tuy nhiên nếu khắc phục được các hoạt động sẽ hoàn thiện hơn a) Định nghĩa doanh nghiệp vừa và nhỏ. Tuy nhiên, là doanh nghiệp nhỏ, với việc ban hành Thông tư 133/2016/BTC-TT quy định chế độ kế toán doanh nghiệp nhỏ và vừa, công ty phải quay lại việc áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa theo quy định. quy định tại Điều 3 Thông tư 133 áp dụng từ đầu năm tài chính tiếp theo và thông báo cho cơ quan thuế.

Doanh nghiệp nhỏ và vừa được lựa chọn sử dụng Chế độ kế toán doanh nghiệp ban hành theo Thông tư số 200/2014/TT-BTC do Bộ Tài chính ban hành và các văn bản sửa đổi, bổ sung hoặc thay thế nhưng phải báo cáo Bộ. của Tài chính. cơ quan quản lý hoạt động kinh doanh và phải thực hiện việc này một cách nhất quán trong suốt năm tài chính. Doanh nghiệp nhỏ và vừa căn cứ vào nguyên tắc kế toán, nội dung và cấu trúc tài khoản kế toán quy định tại Thông tư này để phản ánh và hạch toán các giao dịch tài chính phát sinh phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị. Trường hợp công ty có thay đổi trong năm tài chính nghĩa là không còn thuộc đối tượng áp dụng theo quy định tại Điều 2 Thông tư này thì Thông tư này áp dụng đến hết năm tài chính hiện tại và phải áp dụng các quy định. theo quy định của pháp luật từ năm tài chính tiếp theo.

Lưu ý: Trường hợp thuê dịch vụ kế toán hoặc làm quản lý kế toán phải ghi rõ số Giấy chứng nhận đăng ký cung cấp dịch vụ kế toán và tên đơn vị cung cấp dịch vụ kế toán. Lưu ý: Trường hợp thuê dịch vụ kế toán hoặc làm quản lý kế toán phải ghi rõ số Giấy chứng nhận đăng ký cung cấp dịch vụ kế toán và tên đơn vị cung cấp dịch vụ kế toán. Công ty cần tiếp thu các chuẩn mực kế toán quốc tế, lựa chọn và áp dụng phù hợp với tình hình thực tế của công ty và các chuẩn mực kế toán Việt Nam hiện hành.

Giấy báo có của ngân hàng ACB ngày 23/12/2016

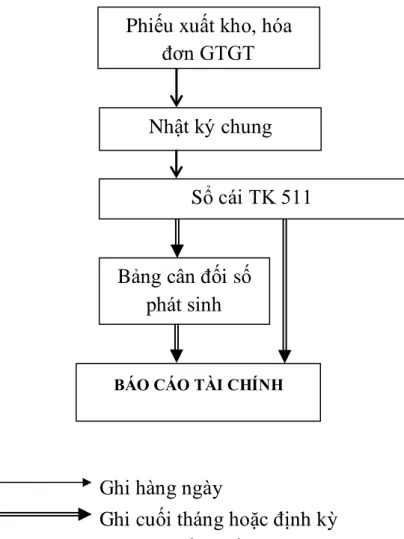

Trích sổ nhật ký chung

Trích sổ cái tài khoản 511

Phiếu xuất kho 10/12 xuất bán theo HĐ 0000235

Trích sổ nhật ký chung

Giấy báo có ngân hàng về tiền lãi tháng 10/2016

Trích Sổ nhật ký chung

Hóa đơn GTGT 0001045 nhận từ công ty TNHH Dấu Ấn

Phiếu chi 32/12 ngày 20/12/2016

Trích sổ nhật ký chung

Trích sổ cái tài khoản 641

Trích hóa đơn GTGT số 0001634

Phiếu chi số 15/08

Hóa đơn GTGT số 0086822

Phiếu chi số 37/12

Trích sổ nhật ký chung

Trích sổ cái tài khoản 642

Phiếu kế toán 31

Phiếu kế toán 32

Phiếu kế toán 33

Phiếu kế toán 34

Phiếu kế toán 35

Phiếu kế toán 36

Phiếu kế toán 37

Phiếu kế toán 38

Trích Sổ nhật ký chung

Trích sổ cái tài khoản 911