HOÀN THÀNH CÁC CÔNG TRÌNH DOANH THU VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. Đề xuất các giải pháp hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Nam Trang. năm 2017. Sử dụng số liệu kế toán thu nhập, chi phí và xác định kết quả kinh doanh của Công ty TNHH Nam Trang năm 2017. Công ty TNHH Nam Trang năm 2017.

Nội dung bài học: Hoàn thiện công tác hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Nam Trang. Hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Nam Trang.

LÝ LUẬN CHUNG VỀ KẾ TOÁN DOANH THU, CHI PHÍ

Nội dung các chỉ tiêu cơ bản liên quan đến doanh thu, chi phí và kết quả

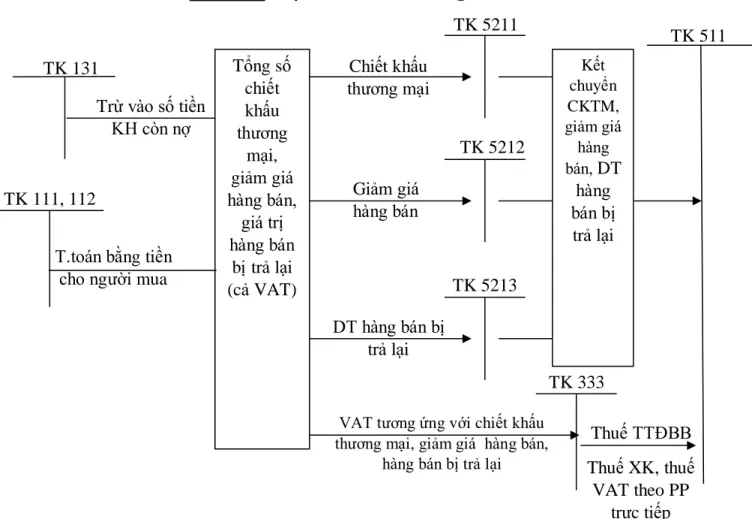

- Kế toán các khoản giảm trừ doanh thu

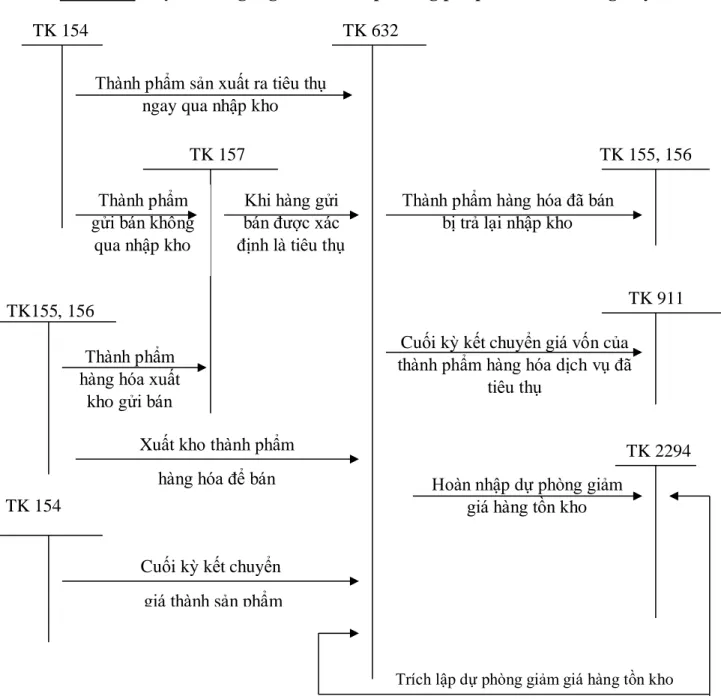

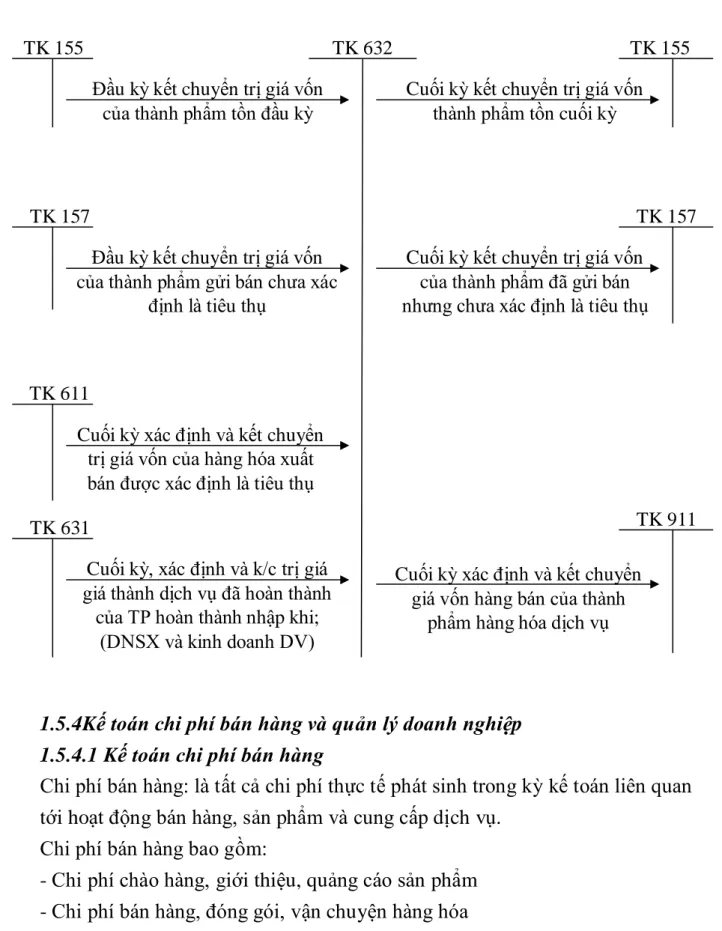

- Kế toán giá vốn hàng bán

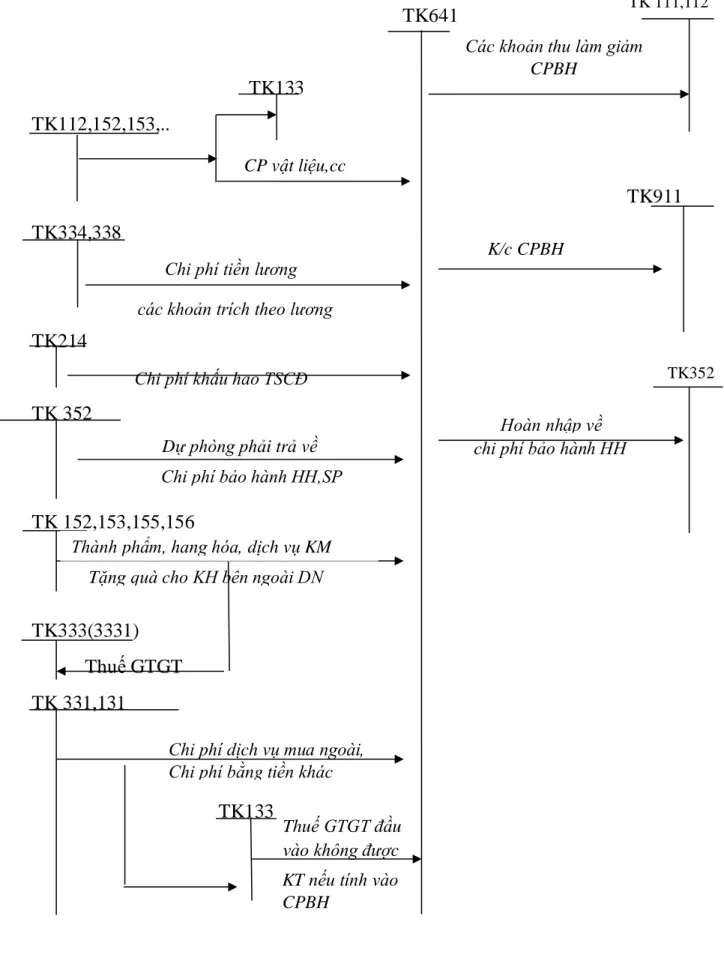

- Kế toán chi phí bán hàng và quản lý doanh nghiệp

- Kế toán chi phí bán hàng

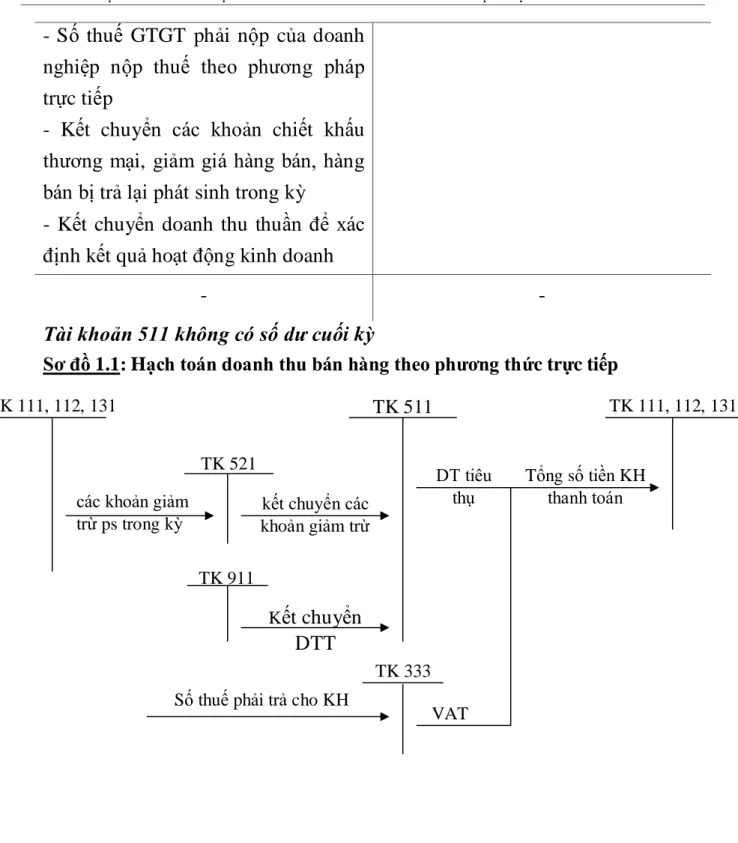

Đối với hàng hóa chịu thuế GTGT, hàng hóa, dịch vụ tính theo phương pháp khấu trừ thì thu nhập về bán hàng, cung cấp dịch vụ là giá bán chưa có thuế GTGT. Đối với sản phẩm, hàng hóa thuộc đối tượng không chịu thuế GTGT hoặc chịu thuế GTGT tính theo phương pháp trực tiếp thì doanh thu bán hàng, cung cấp dịch vụ là tổng giá thanh toán. Tài khoản 5111 - Doanh thu bán hàng: Tài khoản này dùng để phản ánh doanh thu và doanh thu thuần của lượng hàng hóa dự định bán trong kỳ kế toán của công ty.

Thu nhập thực tế về bán hàng và cung cấp dịch vụ thực hiện trong kỳ. Thuế GTGT của doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp phải nộp theo số thu nhập xác định trong kỳ.

Nội dung kế toán doanh thu, chi phí hoạt động tài chính

- Kế toán doanh thu hoạt động tài chính

- Kế toán chi phí hoạt động tài chính

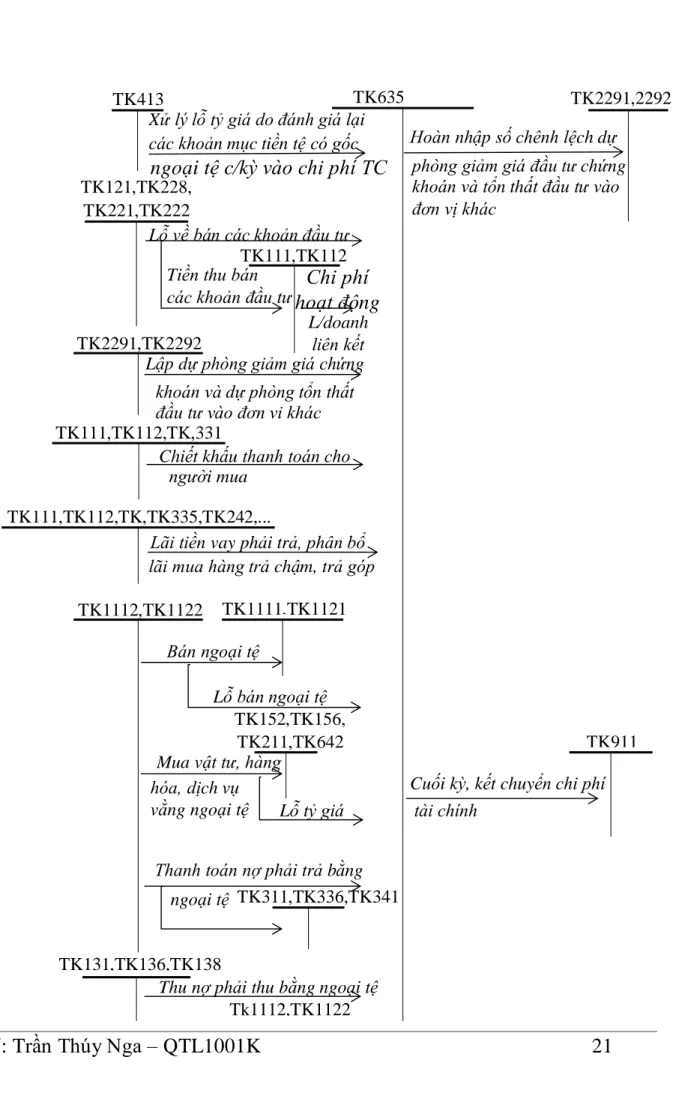

Chi phí hoạt động tài chính là những chi phí phát sinh liên quan đến hoạt động vốn và đầu tư tài chính. Chi phí hoạt động tài chính bao gồm: Chi phí lãi vay phải trả, lãi mua hàng theo hình thức trả góp, khoản chiết khấu thanh toán được nhận, lỗ bán chứng khoán, dự phòng giảm giá đầu tư ngắn hạn, dài hạn, chênh lệch tỷ giá. Kết chuyển và phân bổ chênh lệch tỷ giá từ hoạt động đầu tư xây dựng cơ bản hoàn thành vào chi phí tài trợ.

Hoàn nhập dự phòng giảm giá chứng khoán đầu tư (chênh lệch giữa số dự phòng trích lập trong kỳ này nhỏ hơn số dự phòng năm trước chưa được sử dụng hết). Hoàn nhập chênh lệch dự phòng giảm giá chứng khoán đầu tư và lỗ đầu tư vào đơn vị khác.

Nội dung kế toán thu nhập, chi phí khác

- Kế toán thu nhập hoạt động khác

- Kế toán chi phí hoạt động khác

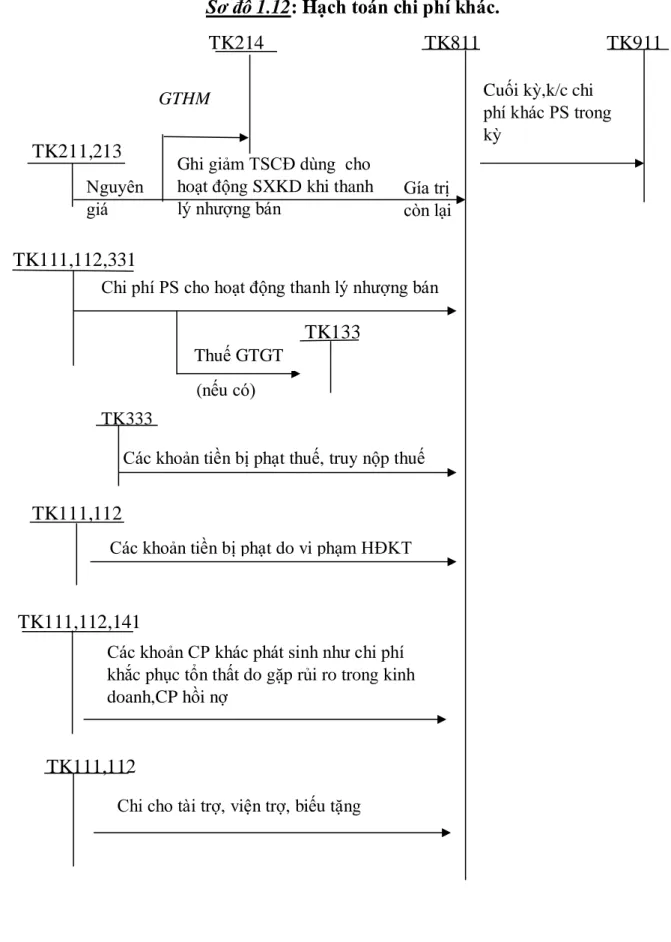

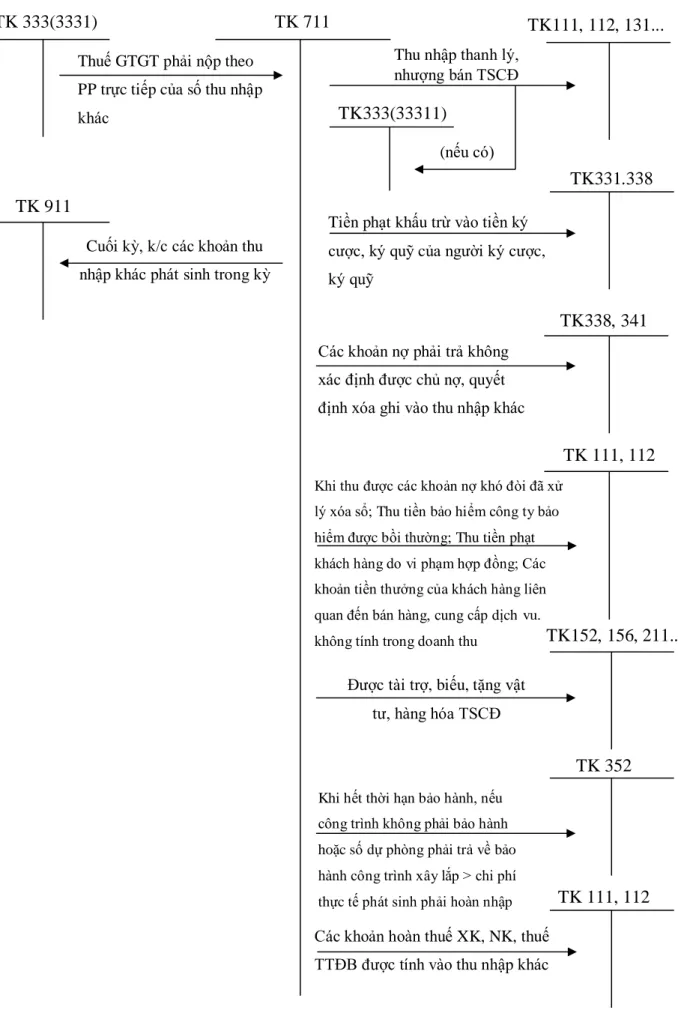

Khi kết thúc thời hạn bảo lãnh, nếu dự án không được bảo lãnh hoặc số tiền dự phòng phải được hoàn trả cho bên bảo lãnh xây dựng > chi phí thực tế phát sinh phải được hoàn trả. Chi phí khác: là những chi phí phát sinh ngoài hoạt động sản xuất, kinh doanh thông thường. Chi phí thanh lý, nhượng bán TSCĐ và giá trị còn lại của TSCĐ thanh lý, nhượng bán nếu có.

Chi phí do sai sót kế toán, ghi chép thiếu sót - Chi phí khác. Các chi phí khác phát sinh như chi phí khắc phục tổn thất do rủi ro kinh doanh và chi phí thu hồi nợ. Kết quả kinh doanh của một công ty bao gồm: kết quả kinh doanh, kết quả tài chính và kết quả hoạt động khác.

Hiệu quả kinh doanh là chênh lệch giữa thu nhập ròng với giá trị trang thiết bị vốn, chi phí bán hàng và chi phí quản lý doanh nghiệp. Kết quả hoạt động tài chính là chênh lệch giữa thu nhập từ hoạt động tài chính và chi phí từ hoạt động tài chính. Kết quả hoạt động kinh doanh khác là số chênh lệch giữa thu nhập khác và chi phí khác.

Giá trị vốn của sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán - Chi phí hoạt động tài chính, chi phí thuế doanh nghiệp và các chi phí khác. Thu nhập từ hoạt động tài chính, thu nhập nội bộ, thu nhập khác và giảm chi phí thuế doanh nghiệp. Kết chuyển chi phí thuế thu nhập doanh nghiệp hiện hành và chi phí thuế thu nhập doanh nghiệp hoãn lại.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI

Đặc điểm chung ảnh hưởng đến công tác hạch toán doanh thu, chi phí và xác

- Lịch sử hình thành và phát triển của Công ty TNHH Nam Trang

- Đặc điểm tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại Công

Là người đại diện theo pháp luật của công ty, chịu trách nhiệm quản lý, chỉ đạo chung các vấn đề của công ty như: hoạt động, lập kế hoạch, chiến lược kinh doanh,… Duy trì kỷ luật, an toàn trật tự và đạo đức nghề nghiệp trong công ty - Lưu trữ hồ sơ nhân sự. Tổ chức nghiên cứu và áp dụng các quy trình hệ thống đo lường chất lượng, kiểm tra, giám sát chặt chẽ quá trình xếp dỡ hàng hóa tại cảng.

Thực hiện quản lý, giám sát hàng hóa tại Cảng, chống trộm cắp - Cân, đo, đếm chính xác, đủ khối lượng hàng hóa cần vận chuyển để tránh gian lận. Lập kế hoạch chi tiết, thiết lập và tổ chức thực hiện theo kế hoạch đảm bảo tiến độ cam kết. Đảm bảo các thủ tục kế toán phù hợp để đảm bảo áp dụng thống nhất các thủ tục hành chính.

Tổ chức công tác kế toán và bộ máy kế toán phù hợp với tổ chức kinh doanh của công ty. Chịu trách nhiệm trực tiếp trước Giám đốc công ty về các công việc thuộc phạm vi trách nhiệm và quyền hạn của Kế toán trưởng. Kế toán trưởng/Kế toán trưởng là người đứng đầu bộ phận, chịu trách nhiệm trước công ty (cơ quan, tổ chức, đơn vị) về mọi hoạt động của bộ phận thuộc phạm vi trách nhiệm của mình.

Thường xuyên báo cáo tình hình hoạt động của bộ phận cho Giám đốc công ty, kịp thời tiếp nhận, trao đổi và triển khai các chỉ đạo của Giám đốc. Quản lý và theo dõi công nợ: Các khoản phải thu, phải trả, sổ quỹ tiền mặt, tiền gửi ngân hàng,.. Theo dõi tình hình thanh toán ngân sách của công ty, tồn đọng ngân sách và tình hình hoàn thuế.

Thực trạng công tác kế toán doanh thu, chi phí tại Công ty TNHH Nam

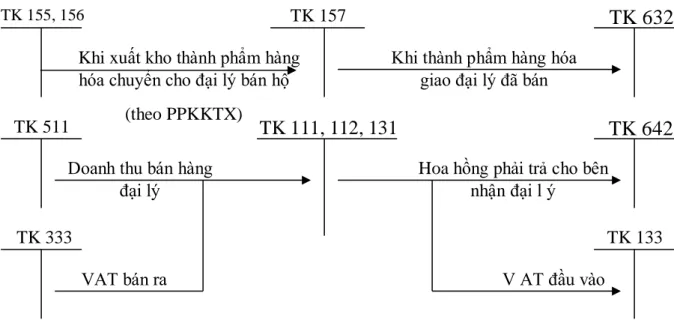

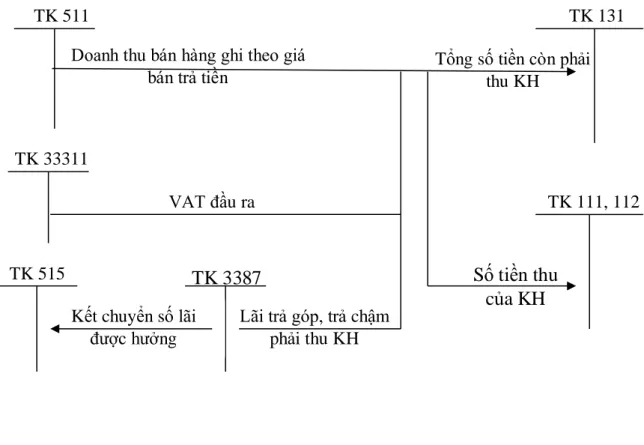

- Nội dung kế toán doanh thu, chi phí hoạt động bán hàng và cung cấp dịch

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

Số Ngày Ghi nợ Tín dụng Ghi nợ Tín dụng. Kế toán trưởng Kế toán trưởng Giám đốc. Số Ngày, tháng Ghi Nợ Ghi Nợ Ghi Nợ. Kế toán trưởng Kế toán trưởng Giám đốc. Căn cứ vào sổ sách tài khoản 911, kế toán xác định lợi nhuận và lập Bảng kế toán số 911. 21 để xác định chi phí thuế thu nhập doanh nghiệp.

MỘT SỐ KIẾN NGHỊ ĐỂ HOÀN THÀNH TÍNH TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY. Về tổ chức bộ máy kế toán của công ty: Cơ cấu bộ phận kế toán gọn nhẹ. Kế toán viên sử dụng hệ thống kế toán tài chính theo chế độ kế toán của Bộ Tài chính.

Về hạch toán thu nhập, chi phí và xác định kết quả kinh doanh: công ty phải nhanh chóng có được những thông tin cần thiết, phù hợp với sự thay đổi của chế độ kế toán áp dụng tại đơn vị, một cách phù hợp, đặc biệt là vấn đề kế toán doanh thu, chi phí và kết quả kinh doanh tại đơn vị. Về kế toán chi phí: chi phí là vấn đề mà các nhà quản lý phải luôn quan tâm tìm cách quản lý chặt chẽ chi phí để tránh lỗ, giảm lợi nhuận. Công ty chưa áp dụng phần mềm kế toán trong việc hạch toán các nghiệp vụ kinh tế phát sinh.

Doanh nghiệp nên lựa chọn phần mềm kế toán phù hợp để các thông tin tài chính được cập nhật nhanh chóng, chính xác, đáp ứng nhanh chóng yêu cầu quản lý và nhu cầu thông tin của người dùng. Hiện nay trên thị trường có rất nhiều phần mềm phục vụ công việc kế toán như: Misa, Fast, 3TSoft,. Giao diện: dễ sử dụng, cập nhật sổ sách, chứng từ kế toán và bám sát hệ thống kế toán hiện hành.

Cung cấp những vấn đề chung về kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp theo Thông tư số 200/2014/TT-BTC của Bộ Tài chính. Cung cấp các lý luận về kế toán thu nhập, chi phí và xác định kết quả kinh doanh ở doanh nghiệp, đánh giá tổng quát tình hình tài chính ở doanh nghiệp. Đề tài phản ánh thực tế công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Nam Trang.

Đề tài đã đánh giá được ưu, nhược điểm của công tác kế toán nói chung, kế toán doanh thu, chi phí và xác định kết quả kinh doanh nói riêng.