Những vấn đề chung về doanh thu, chi phí, xác định và phân phối kết quả

- Về doanh thu

- Các khái niệm

- Vai trò, vị trí của doanh thu

- Các loại doanh thu và phương pháp xác định doanh thu

- Các yếu tố làm tăng doanh thu

- Các yếu tố làm giảm doanh thu bán hàng của doanh nghiệp

- Về chi phí

- Khái niệm chi phí

- Vai trò, vị trí của chi phí

- Các loại chi phí

- Xác định và phân phối kết quả kinh doanh của doanh nghiệp

- Xác định kết quả kinh doanh

- Phân phối kết quả kinh doanh

- Nhiệm vụ của kế toán doanh thu, chi phí, xác định và phân phối kết qủa

Kết quả của hoạt động sản xuất và kinh doanh của công ty về cơ bản là kết quả của hoạt động bán hàng và dịch vụ mà công ty thực hiện trong kỳ. Các công ty muốn tăng lợi nhuận trong giai đoạn này phải tìm cách tăng doanh thu và giảm chi phí. Ngược lại, kết quả kinh doanh sụt giảm là do công ty chưa có biện pháp tăng doanh thu cũng như chưa làm tốt việc cắt giảm chi phí.

Kế toán doanh thu, chi phí, xác định và phân phối kết quả kinh doanh

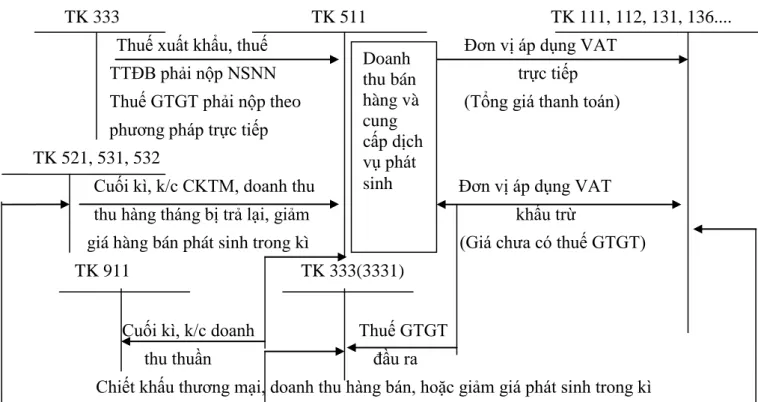

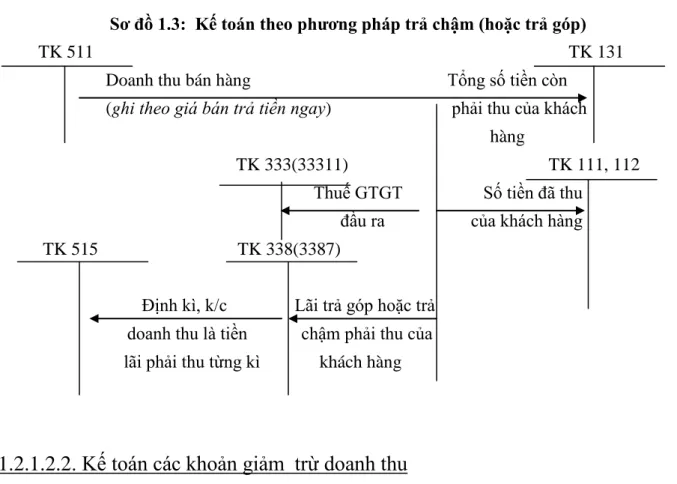

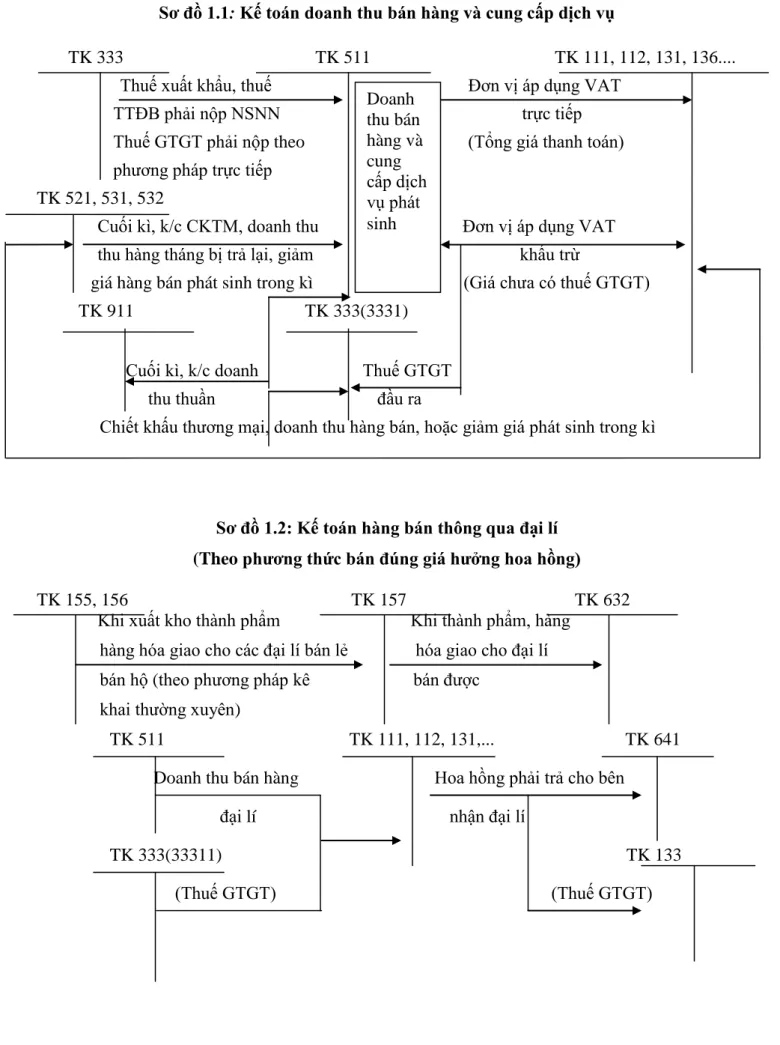

- Kế toán doanh thu

- Các phương pháp kế toán hạch toán hàng tồn kho

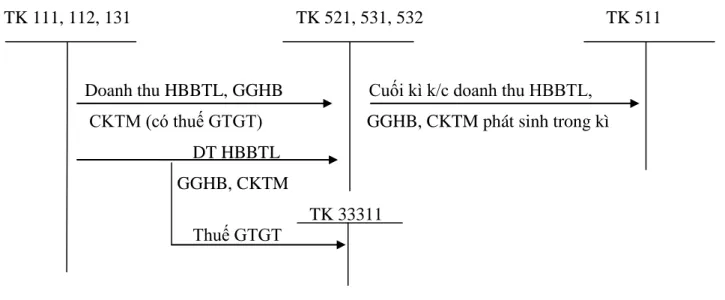

- Kế toán doanh thu bán hàng và cung cấp dịch vụ, các khoản giảm

- Kế toán giá vốn và chi phí sản xuất kinh doanh

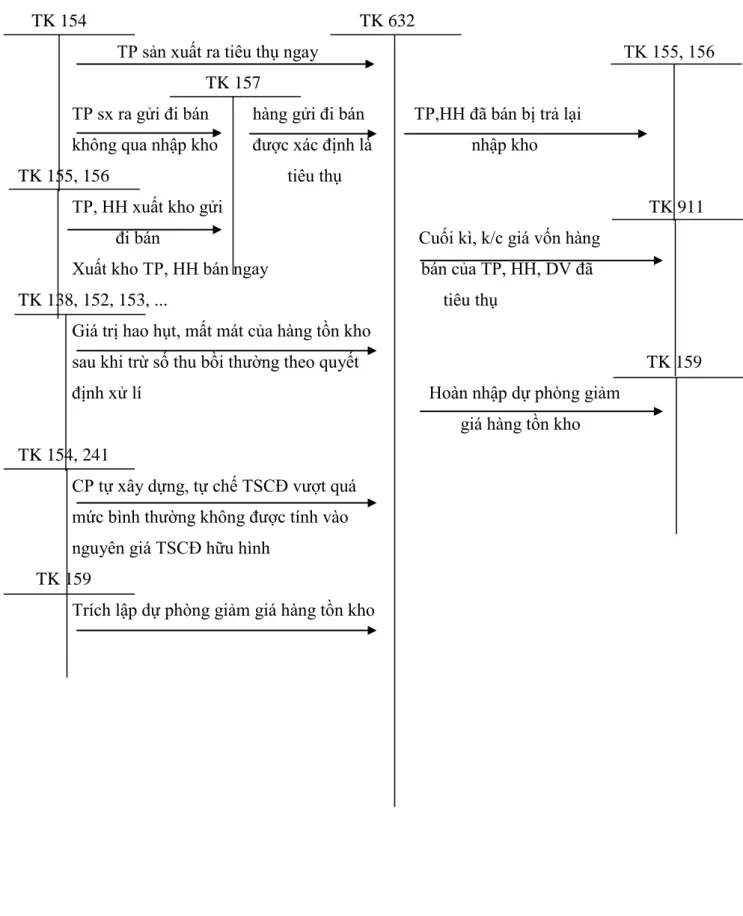

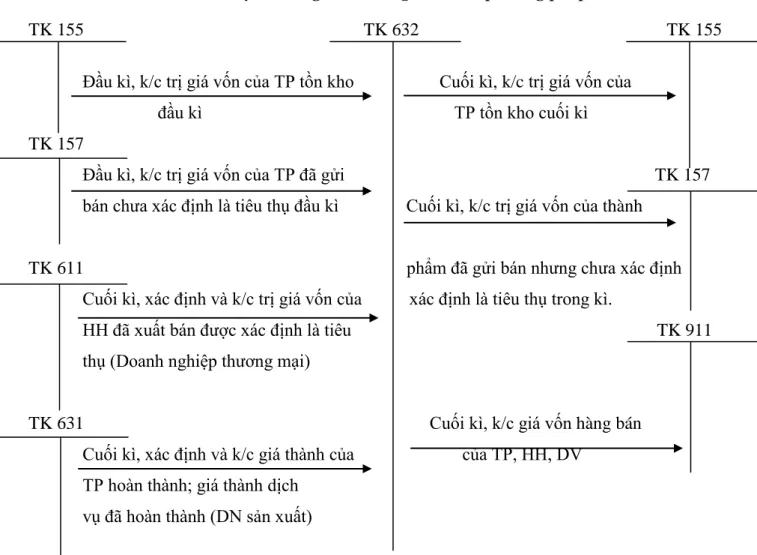

- Kế toán giá vốn hàng bán

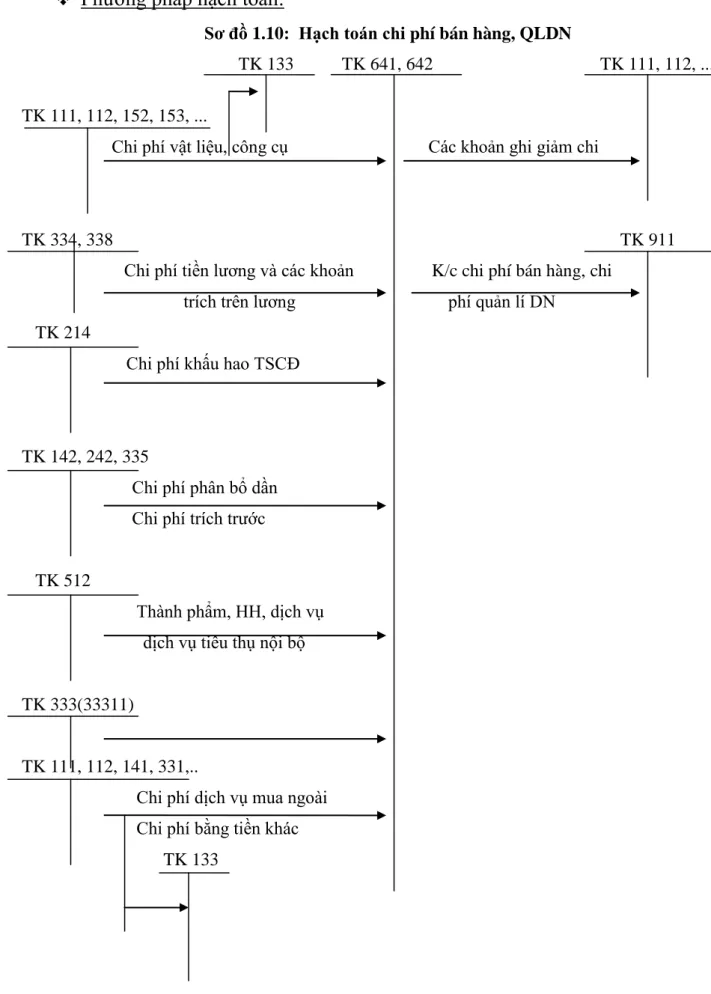

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

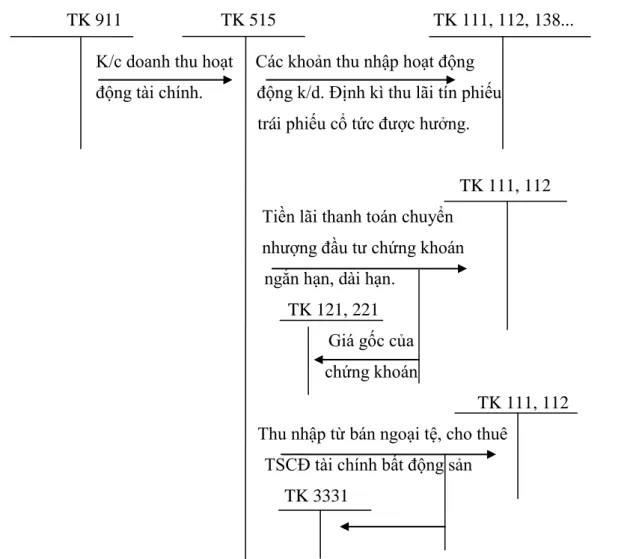

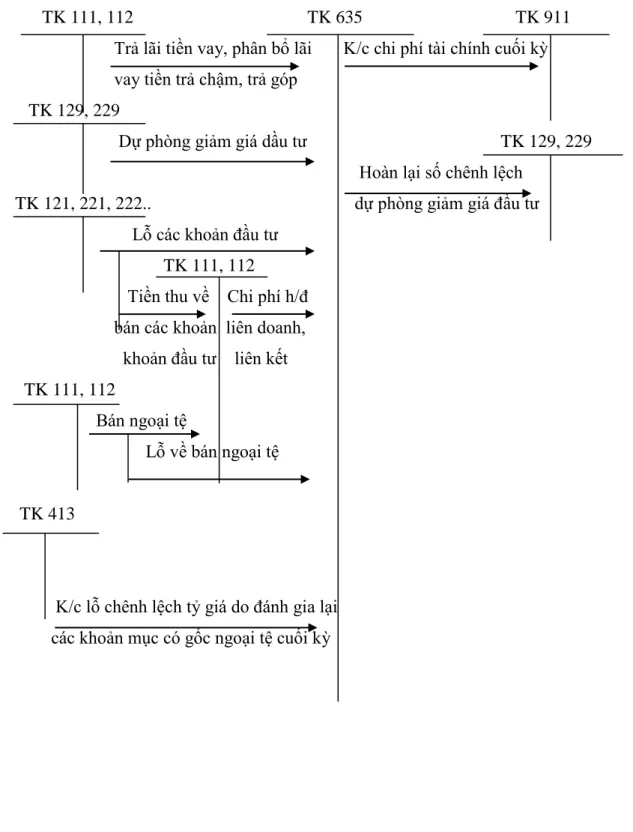

- Kế toán chi phí hoạt động tài chính

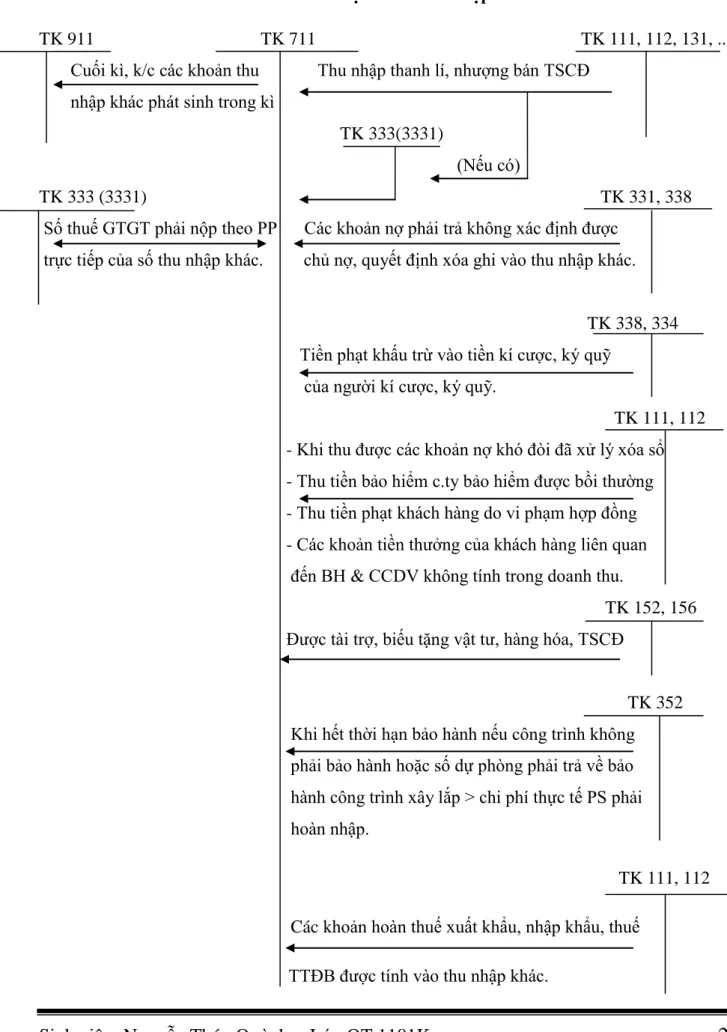

- Kế toán chi phí hoạt động khác

- Kế toán chi phí thuế thu nhập doanh nghiệp

- Kế toán xác định và phân phối kết quả hoạt động sản xuất kinh doanh 36

- Kế toán phân phối kết quả kinh doanh

- Tích lũy giá vốn hàng bán thực tế - Giảm giá vốn hàng bán phát sinh trong kỳ. Tập hợp chi phí hoạt động - Số được phép ghi giảm chi phí thực tế phát sinh trong kỳ. Sau khi tổng hợp toàn bộ doanh thu, chi phí phát sinh trong kỳ, kế toán xác định kết quả sản xuất kinh doanh.

Kết quả hoạt động sản xuất kinh doanh là số chênh lệch giữa doanh thu thuần với giá trị giá vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp. Chi phí bán hàng và quản lý - Thu nhập từ hoạt động tài chính.

40

Tổng quan về Công ty cổ phần Bia Hà Nội - Hải Phòng

- Giới thiệu chung

- Quá trình hình thành và phát triển

- Thành tích đạt đƣợc trong những năm qua

- Thuận lợi và khó khăn

- Thuận lợi

- Khó khăn

- Quy trình sản xuất

- Cơ cấu tổ chức quản lý

- Sơ đồ bộ máy quản lý

- Chức năng nhiệm vụ của từng bộ phận

- Tổ chức công tác kế toán

- Tổ chức bộ máy kế toán

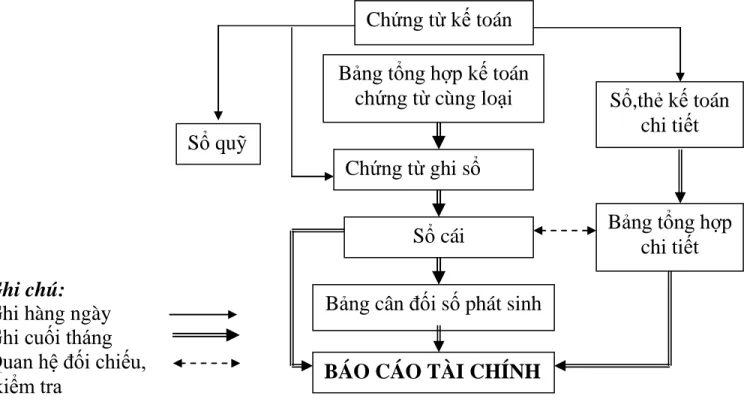

- Hình thức sổ kế toán áp dụng

Các sản phẩm bia của công ty được sản xuất từ nguồn nguyên liệu hảo hạng với hệ thống dây chuyền thiết bị đồng bộ, hiện đại. Là công ty sản xuất bia nổi tiếng nên các sản phẩm bia của công ty được người tiêu dùng ưa chuộng. Đại hội đồng cổ đông là cơ quan có thẩm quyền cao nhất của Công ty Cổ phần Bia Hà Nội – Hải Phòng.

Hội đồng quản trị là cơ quan quản lý cao nhất của Công ty Cổ phần Bia Hà Nội - Hải Phòng do Đại hội đồng cổ đông bầu ra gồm 01 (một) Chủ tịch Hội đồng quản trị và 04 (bốn) thành viên với nhiệm kỳ 5 (năm). . năm. - Cam kết và chịu trách nhiệm trước Công ty về việc xây dựng kế hoạch sản xuất kinh doanh hàng tháng, hàng quý, hàng năm. Tham gia xây dựng kế hoạch, kế hoạch giá thành sản phẩm của Công ty.

Tổng hợp các báo cáo tình hình thực hiện kế hoạch sản xuất kinh doanh cũng như các báo cáo thống kê theo quy định và yêu cầu quản lý của công ty. Tiếp nhận và giải đáp cho công ty về lĩnh vực tài chính kế toán. Ghi chép, lưu trữ và truyền đạt số liệu sản xuất hàng ngày, hàng tuần, hàng tháng cho ban lãnh đạo công ty theo quy định.

Để phù hợp với tình hình sản xuất kinh doanh của công ty, công ty sử dụng hình thức chứng từ kế toán.

Công tác tổ chức kế toán doanh thu, chi phí, xác định và phân phối kết quả

- Kế toán doanh thu

- Kế toán doanh thu bán hàng và các khoản giảm trừ doanh thu

- Kế toán doanh thu hoạt động tài chính

- Kế toán thu nhập khác

- Kế toán giá vốn hàng bán và chi phí của doanh nghiệp

- Kế toán giá vốn hàng bán

- Kế toán chi phí bán hàng

- Kế toán chi phí quản lý doanh nghiệp

- Kế toán chi phí hoạt động tài chính

- Kế toán chi phí khác

- Kế toán xác định kết quả kinh doanh

- Kế toán phân phối kết quả kinh doanh

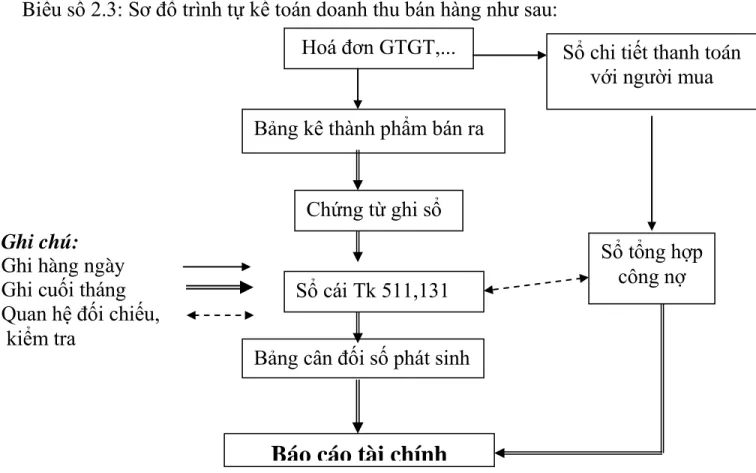

Các chứng từ ban đầu mà kế toán viên sử dụng bao gồm: phiếu kho, phiếu đóng gói, phiếu thu, phiếu thanh toán và hóa đơn giá trị gia tăng. Công ty sử dụng 37 tài khoản trong bảng hệ thống kế toán do Bộ Tài chính quy định. Chứng từ đầu tiên được sử dụng làm căn cứ ghi nhận doanh thu bán hàng trong kế toán là: hóa đơn bán hàng và hóa đơn VAT.

Hàng quý, quản lý kho gửi báo cáo tình hình tồn kho cho bộ phận kế toán. Kế toán không theo dõi giá vốn hàng bán cho mỗi giao dịch bán hàng của công ty. Cuối mỗi tháng, kế toán trưởng căn cứ vào phiếu đóng gói, hóa đơn bán hàng, tính toán số lượng hàng xuất kho trong tháng, ghi tổng giá vốn hàng bán trong tháng vào sổ cái chung và không ghi riêng vào sổ chi tiết. cuốn sách . .

Kế toán sử dụng tài khoản 641 - chi phí bán hàng để tập hợp chi phí bán hàng. Kế toán sử dụng tài khoản 642 để thu, nộp chi phí quản lý doanh nghiệp. Việc xác định kết quả kinh doanh tại Công ty Cổ phần Bia Hà Nội - Hải Phòng được thực hiện vào cuối mỗi kỳ kế toán (cuối mỗi quý).

Vì vậy, để xác định hiệu quả kinh doanh của công ty, tổng kiểm toán của công ty phải thu thập dữ liệu tổng hợp về doanh thu thuần, giá vốn hàng bán, giá vốn hàng bán và chi phí quản lý kinh doanh. Để hạch toán việc xác định kết quả kinh doanh, Kế toán Công ty sử dụng Tài khoản 911 - Xác định kết quả kinh doanh và Tài khoản 421 - Lợi nhuận để lại. Kế toán tổng hợp căn cứ vào số liệu do kế toán bán hàng, kế toán giá thành chuyển sang kết chuyển doanh thu thuần, giá vốn hàng bán, chi phí bán hàng, chi phí quản lý kinh doanh và các chi phí khác. , thu nhập khác trên tài khoản 911- Xác định kết quả kinh doanh.

Nhận xét, đánh giá chung về tổ chức kinh doanh, tổ chức quản lý, tổ chức kế

- Những ƣu điểm

- Về tổ chức sản xuất kinh doanh, tổ chức bộ máy quản lý và công

- Về tổ chức kế toán doanh thu, chi phí, xác định và phân phối kết

- Những hạn chế còn tồn tại

- Nguyên nhân của những hạn chế còn tồn tại

Sản lượng và doanh thu bán hàng của công ty tăng trưởng ở mức khá cao. Nhìn chung, việc hạch toán thu nhập bán hàng và xác định kết quả kinh doanh đã cung cấp những thông tin cần thiết cho công tác quản lý kinh doanh của Công ty cũng như các đơn vị quản lý tài chính Nhà nước như: Cục Tài chính Thuế, Bộ Tài chính,. Thứ hai: Bằng việc sử dụng hệ thống chứng từ, Công ty đã thực hiện tốt các quy định về hóa đơn, chứng từ ban đầu.

Quá trình chuẩn bị và phân phối chứng từ đã đảm bảo cho công tác kế toán của công ty được thực hiện kịp thời và chính xác. Thứ tư: Hệ thống kế toán của công ty được tổ chức và ghi chép dưới hình thức chứng từ kế toán, hình thức sổ sách đơn giản, dễ ghi chép và đáp ứng ngay nhu cầu cung cấp thông tin cho các bộ phận liên quan. Ngoài những ưu điểm nêu trên, trong công tác kế toán bán hàng và xác định kết quả hoạt động kinh doanh của công ty còn có những hạn chế nhất định cần phải tìm hiểu, khắc phục để hoàn thiện công tác kế toán.

Trải qua quá trình đổi mới và phát triển, công ty đã từng bước hoàn thiện công tác kế toán. Dưới sự hướng dẫn của kế toán trưởng giàu kinh nghiệm của công ty, công tác kế toán thu nhập tại công ty hiện nay khá hiện đại. Hầu hết công việc kế toán tại công ty chỉ dừng lại ở cấp độ kế toán tài chính mà chưa tập trung vào công việc kế toán quản trị.

Một số đề xuất nhằm hoàn thiện công tác kế toán thu nhập, chi phí, xác định và phân phối kết quả kinh doanh tại Công ty Cổ phần Bia Hà Nội.

Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán doanh thu, chi phí,

- Sự cần thiết phải hoàn thiện kế toán doanh thu, chi phí, xác định và phân

- Yêu cầu, mức độ, phạm vi hoàn thiện

- Yêu cầu hoàn thiện

- Mức độ hoàn thiện

- Phạm vi hoàn thiện

- Ý nghĩa, tác dụng của việc hoàn thiện kế toán doanh thu, chi phí, xác

- Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán doanh thu, chi

Để đáp ứng yêu cầu sử dụng và cung cấp thông tin, Công ty Cổ phần Sơn Hải Phòng cần hoàn thiện công tác kế toán nói chung, đặc biệt là hoàn thiện công tác kế toán bán hàng và xác định kết quả kinh doanh nói riêng. Vì vậy, hoàn thiện kế toán doanh thu, chi phí – xác định và phân bổ kết quả kinh doanh – là một nhu cầu tất yếu và cần thiết trong điều kiện hiện nay ở Việt Nam nói chung và tại Công ty Cổ phần Bia Hà Nội, Hải Phòng nói riêng. Ý nghĩa và tác dụng của việc hoàn thiện kế toán doanh thu, chi phí, xác lập và phân phối kết quả kinh doanh, phân phối kết quả kinh doanh.

Đối với công tác kế toán, việc hoàn thiện quy trình hạch toán thu nhập, chi phí và xác định kết quả kinh doanh sẽ cung cấp những tài liệu chính xác, tin cậy giúp nhà quản lý đánh giá được hoạt động kinh doanh. Một số ý kiến đề xuất nhằm hoàn thiện kế toán doanh thu, chi phí, xác định và phân bổ kết quả kinh doanh phí, xác định và phân bổ kết quả kinh doanh. Căn cứ yêu cầu hoàn thiện và hiện trạng hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Bia Hà Nội - Hải Phòng.

Tôi mạnh dạn đưa ra một số đề xuất nhằm hoàn thiện công tác kế toán doanh thu, chi phí, xác định và phân phối kết quả hoạt động kinh doanh trong công ty. Ở những công ty muốn có được kết quả chính xác và sau đó phân phối những kết quả đó, việc hạch toán doanh thu và chi phí là vô cùng quan trọng. Về mặt thực tiễn: luận án phản ánh thực trạng, tổ chức tính toán bán hàng, tính giá thành, xác định và phân bổ kết quả hoạt động kinh doanh của Công ty Cổ phần Bia Hà Nội - Hải Phòng, sử dụng số liệu năm 2010 để chứng minh cho luận điểm trên.

Tên dự án: Hoàn thiện công tác kế toán doanh thu, chi phí, xác định và phân phối kết quả kinh doanh tại Công ty Cổ phần Bia Hà Nội - Hải Phòng.