Kết quả kinh doanh của doanh nghiệp là số chênh lệch giữa thu nhập và chi phí trong một kỳ nhất định. Nhiệm vụ kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. Tài khoản này dùng để phản ánh thu nhập của doanh nghiệp về bán hàng, cung cấp dịch vụ trong kỳ kế toán hoạt động sản xuất, kinh doanh.

Doanh thu bán hàng, bất động sản đầu tư và cung cấp dịch vụ của công ty trong kỳ kế toán. Doanh thu bán hàng hóa, dịch vụ GTGT tính thuế GTGT theo phương pháp khấu trừ.

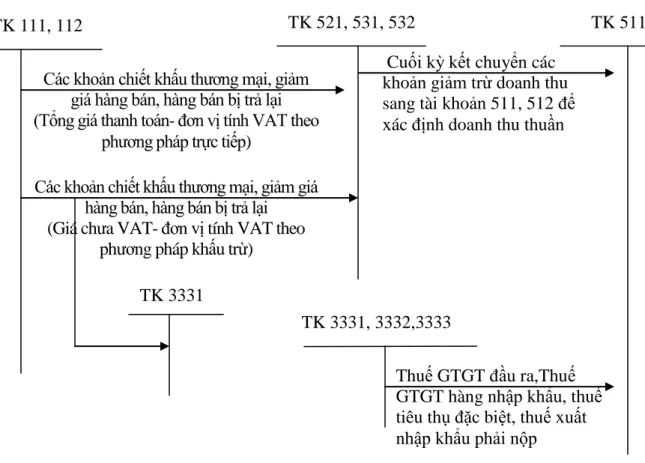

Kế toán các khoản giảm trừ doanh thu Chứng từ sử dụng

Tài khoản này dùng để phản ánh chi phí thực tế phát sinh trong quá trình tiêu dùng sản phẩm, hàng hóa, dịch vụ. Tài khoản này dùng để phản ánh chi phí quản lý chung của công ty trong kỳ. Tài khoản này được sử dụng để hiển thị chi phí hoạt động tài chính của công ty.

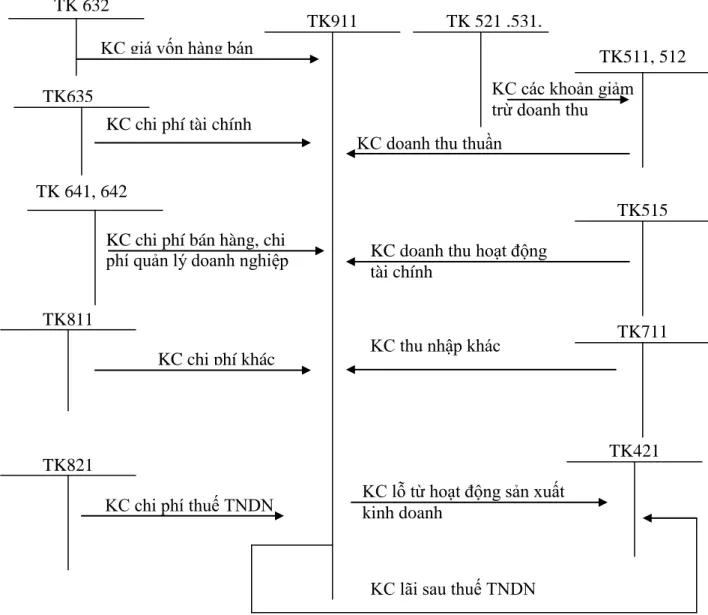

Cuối kỳ kết chuyển chi phí tài chính phát sinh trong kỳ vào tài khoản 911 Phương pháp kế toán. Phương pháp kế toán thu nhập tài chính và chi phí tài chính được trình bày ở sơ đồ 1.6.

Kế toán thu nhập khác và chi phí khác Chứng từ sử dụng

Tính toán thu nhập, chi phí khác 1.2.7: Tính toán xác định kết quả kinh doanh. Tài khoản này dùng để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của công ty trong kỳ kế toán. Giá trị vốn của hàng hóa, sản phẩm, bất động sản đầu tư và dịch vụ bán ra - Chi phí hoạt động tài chính, chi phí và thuế thu nhập doanh nghiệp.

Thu nhập từ hoạt động tài chính, thu nhập khác và giảm chi phí thuế thu nhập doanh nghiệp. HIỆN TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY LIÊN DOANH ĐẦU TIÊN.

Khái quát chung về công ty cổ phần đầu tƣ và phát triển Hải Nam 1.Quá trình hình thành và phát triển

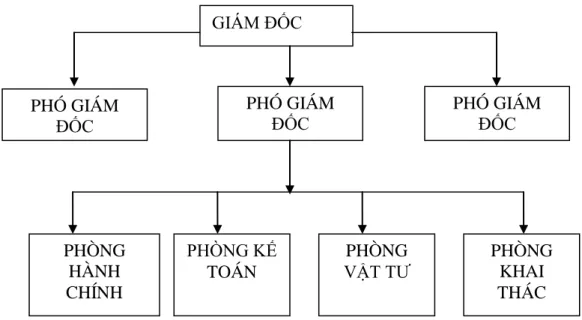

Tổ chức bộ máy quản lý

Cơ cấu tổ chức: Công ty Cổ phần Đầu tư và Phát triển Hải Nam là doanh nghiệp nhỏ nên bộ máy quản lý gọn nhẹ. Cơ quan quyết định mọi hoạt động của công ty là Hội đồng quản trị. Chủ tịch Hội đồng quản trị kiêm Giám đốc công ty ông Trần Văn Nam điều hành, quản lý mọi hoạt động của công ty thông qua các Phó giám đốc các phòng ban.

Cơ cấu tổ chức quản lý tại Công ty Cổ phần Đầu tư và Phát triển Hải Nam.

- Tổ chức hệ thống chứng từ

- Tổ chức hệ thống tài khoản kế toán

- Tổ chức hệ thống Sổ kế toán

- Tổ chức hệ thống Báo cáo tài chính

Nhân viên kế toán theo dõi, phản ánh các chứng từ trên sổ kế toán có liên quan đến nghiệp vụ kế toán được phân công. Hàng ngày, chứng từ gốc được kế toán lưu trữ, phân loại để ghi sổ chi tiết, sổ đăng ký tài khoản. Cuối tháng, kế toán lập chứng từ không dùng tiền mặt trên cơ sở chứng từ gốc đó và ghi vào sổ đăng ký chứng từ không dùng tiền mặt.

Sổ kế toán là sổ kế toán tổng hợp dùng để ghi chép các nghiệp vụ kinh tế diễn ra theo trình tự thời gian. Thực trạng tổ chức công tác thu - chi và xác định kết quả kinh doanh tại Công ty cổ phần đầu tư phát triển Hải Nam.

Thực trạng tổ chức công tác kế toán doanh thu chi phí và xác định kết quả kinh doanh tại công ty cổ phần đầu tƣ và phát triển Hải Nam

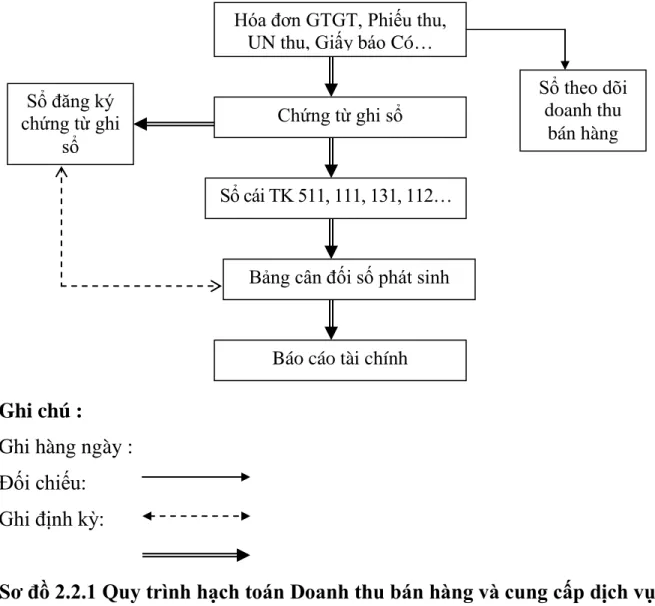

Kế toán doanh thu bán hàng và cung cấp dịch vụ tại công ty cổ phần đầu tƣ và phát triển Hải Nam

- Chứng từ và tài khoản sử dụng

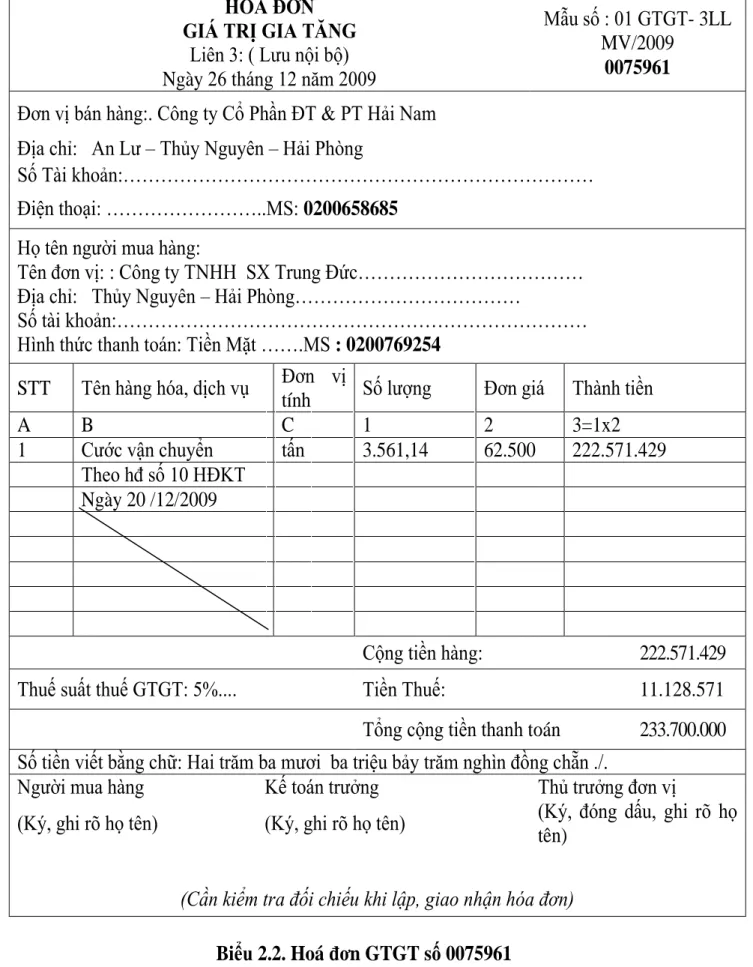

Ví dụ: Công ty TNHH Trung Đức ký hợp đồng vận chuyển đá và vật liệu với Công ty cổ phần Đầu tư và Phát triển Hải Nam.

Hoá đơn GTGT số 0075960

Hoá đơn GTGT số 0075961

Họ và tên người nộp: Nguyễn Văn Hà Địa chỉ: Công ty TNHH Sản Xuất Trung Đức.

Phiếu thu

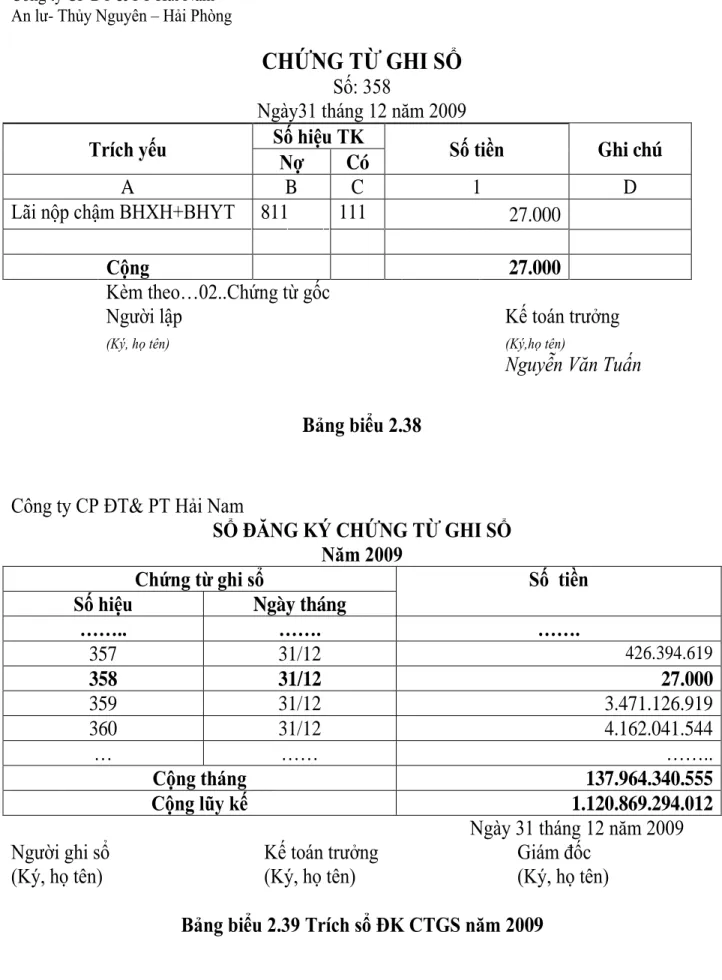

Trích Sổ đăng ký chứng từ ghi sổ 2009

SỔ CÁI

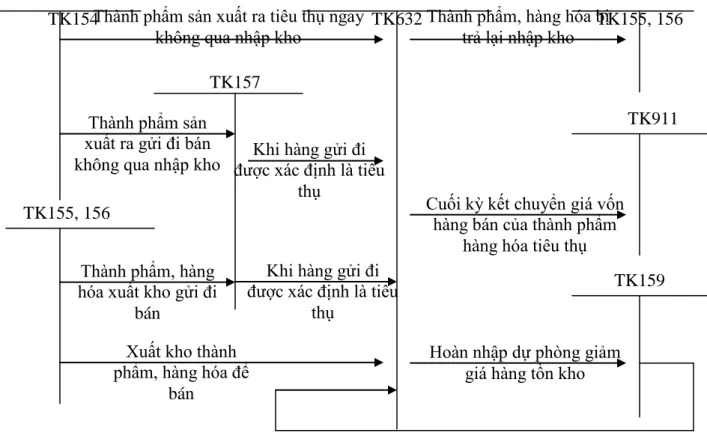

Kế toán giá vốn hàng bán

Khi bạn bán hàng và cung cấp dịch vụ kế toán, căn cứ vào hoá đơn để xác định doanh thu, kế toán đồng thời tính toán chi phí sản xuất và chi phí vận chuyển. Đối với dịch vụ vận tải, hàng ngày kế toán thu thập chứng từ liên quan đến chi phí vận chuyển, sản xuất để ghi vào sổ theo dõi chi phí sản xuất kinh doanh. Cuối tháng tổng hợp chi phí để tính chi phí vận chuyển, chi phí sản xuất.

Kế toán lập các phiếu tính tiền, căn cứ vào đó lập chứng từ kế toán, ghi sổ kế toán và đăng ký tài khoản 632. Kế toán đăng ký sổ sách hàng ngày để theo dõi chi phí sản xuất kinh doanh (bảng 2.18). Một tỷ hai trăm năm mươi lăm triệu năm trăm sáu mươi tám nghìn hai trăm bốn mươi lăm nghìn đồng./. Người mua Kế toán trưởng Trưởng đơn vị.

Tổng số tiền (viết bằng chữ): Một tỷ một trăm bốn mươi bốn triệu một trăm tám mươi bốn nghìn sáu trăm chín mươi bốn nghìn đồng./. Truy cập ngày 23 tháng 12 năm 2009 Người giao hàng Thủ kho Kế toán trưởng Giám đốc đơn vị Phạm Văn Hùng Lê Văn Linh Nguyễn Văn Tuấn Trần Văn Nam.

Phiếu xuất kho

Trích Sổ đăng ký chứng từ ghi sổ

Tổng số tiền thanh toán 2.007.500 Số tiền bằng chữ: Hai triệu bảy nghìn năm trăm đồng chẵn./. Họ và tên người thụ hưởng: Trần Hoàng Nguyên Địa chỉ: Thư ký văn phòng.

PHIẾU KẾ TOÁN

Trích Sổ đăng ký chứng từ ghi sổ

- Kế toán chi phí tài chính 2.2.4.1: Chi phí hoạt động tài chính

Sổ theo dõi chi phí. Quản lý doanh nghiệp 2.2.3: Hạch toán chi phí quản lý doanh nghiệp. Toàn bộ chi phí bán hàng và chi phí quản lý doanh nghiệp được kế toán của công ty tính toán vào tài khoản 642: chi phí quản lý doanh nghiệp. Chi phí điều hành doanh nghiệp bao gồm: Chi phí lương cho nhân viên, chi phí khấu hao, chi phí điện, nước và chi phí bán hàng.

Chứng từ thanh toán như: Phiếu nộp tiền, phiếu thanh toán + bảng thanh toán lương, bảng phân bổ lương. Mỗi ngày, căn cứ vào các tài liệu liên quan đến hoạt động chung của công ty, được quy định là một khoản chi phí quản lý doanh nghiệp. Cuối tháng lập chứng từ kế toán, ghi sổ chứng khoán và ghi sổ kế toán.

Một triệu tám trăm năm mươi chín nghìn chín trăm chín mươi đồng./. Người mua Kế toán trưởng Trưởng đơn vị. Chi phí hoạt động tài chính là những chi phí phát sinh liên quan đến hoạt động vốn và đầu tư tài chính vào doanh nghiệp. Các chi phí liên quan đến lãi vay phải trả khi doanh nghiệp vay ngắn hạn hoặc dài hạn.

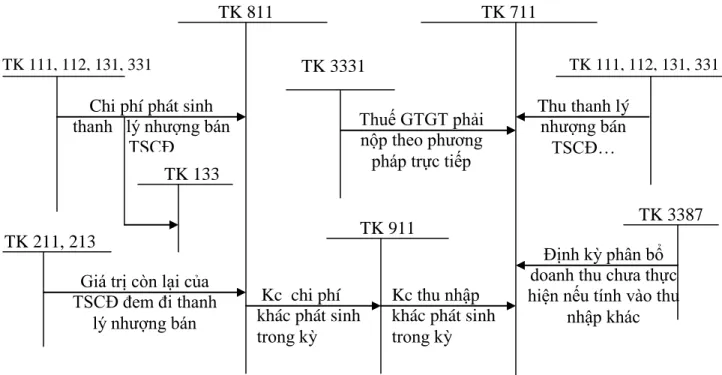

Sau khi nhận được Thông báo Nợ từ ngân hàng, kế toán tiến hành thu thập chứng từ. Chi phí thanh lý, nhượng bán TSCĐ, giá trị còn lại của TSCĐ thanh lý, nhượng bán. Kế toán lập các phiếu thanh toán, cuối tháng ghi vào chứng từ kế toán và sổ kế toán chứng từ.

Trích Sổ đăng ký chứng từ ghi sổ 2009

Phiếu chi

- Xác định kết quả kinh doanh tại công ty cổ phần đầu tƣ và phát triển Hải Nam

- Đánh giá chung về công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty Cổ phần đầu tƣ và phát triển Hải Nam

- Hạn chế

- Ý nghĩa, yêu cầu và nguyên tắc của việc hoàn thiện tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty Cổ phần

- Ý nghĩa

- Yêu cầu

- Nguyên tắc

- Một số giải pháp nhằm hoàn thiện tổ chức công tác kế toán doanh thu chi phí và xác định kết quả kinh doanh tại công ty cổ phần đầu tƣ và phát

Xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư và Phát triển Hải Nam Hải Nam. MỘT SỐ GIẢI PHÁP HOÀN THÀNH CÔNG TÁC TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. Đánh giá tổng thể tình hình hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư và Phát triển Hải Nam.

Tầm quan trọng, yêu cầu và nguyên tắc hoàn thiện tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh ở công ty cổ phần: Kế toán doanh thu, chi phí và xác định kết quả kinh doanh ở công ty cổ phần Đầu tư và Phát triển Hải Nam. Để hoàn thành việc tính toán thu nhập, chi phí và xác định kết quả kinh doanh, doanh nghiệp phải đáp ứng các yêu cầu sau đây. Việc hoàn thiện công tác hạch toán doanh thu, chi phí và xác định kết quả kinh doanh không chỉ mang tính lý thuyết mà phải thống nhất, nâng cao hiệu quả kinh doanh trong công ty.

Việc kết luận phải dựa trên cơ sở phù hợp với đặc điểm sản xuất kinh doanh của Công ty. Một số giải pháp hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh ở công ty cổ phần đầu tư chi phí và xác định kết quả kinh doanh ở công ty cổ phần đầu tư chi phí. Sự phát triển của Hải Nam Sau thời gian thực tập tại Công ty Cổ phần Đầu tư và Phát triển Hải Nam, tôi cũng nhận thấy một số hạn chế trong việc tính toán thu nhập, chi phí và xác định kết quả kinh doanh.

Công ty sẽ hoạt động hiệu quả hơn nếu có biện pháp khắc phục, hoàn thiện kế toán thu nhập, chi phí và xác định kết quả kinh doanh. Tôi xin đưa ra một số ý kiến về việc cải thiện doanh thu, chi phí và xác định kết quả kinh doanh tại công ty. Việc hoàn thiện sổ sách kế toán tại Công ty Cổ phần Đầu tư và Phát triển Hải Nam không quá phức tạp, công ty cần theo dõi và mở sổ sách chi tiết cho các tài khoản.

Công ty Cổ phần Đầu tư và Phát triển Hải Nam An Lư - Thủy Nguyên - Hải Phòng. Hoàn thành công tác thu chi và xác định kết quả kinh doanh đảm bảo tuân thủ chế độ kế toán, quản lý tài chính nhà nước do Bộ Tài chính ban hành.