Tìm hiểu lý thuyết về chuẩn bị và phân tích báo cáo kết quả kinh doanh. Nội dung giảng dạy: Hoàn thành việc lập và phân tích báo cáo kết quả kinh doanh tại Công ty Cổ phần Xây dựng Giao thông Hải Phòng.

SỐ LÍ LUẬN CƠ BẢN VỀ CÔNG TÁC LẬP VÀ

Một số vấn đề chung về hệ thống Báo cáo tài chính tại Doanh nghiệp 3

- Mục đích, vai trò của Báo cáo tài chính

- Mục đích của Báo cáo tài chính

- Vai trò của Báo cáo tài chính

- Hệ thống báo cáo tài chính của doanh nghiệp

- Báo cáo tài chính năm

- Báo cáo tài chính giữa niên độ

- Trách nhiệm lập và trình bày báo cáo tài chính

- Yêu cầu lập và trình bày báo cáo tài chính

- Nguyên tắc lập và trình bày báo cáo tài chính

- Nguyên tắc hoạt động liên tục

- Nguyên tắc cơ sở dồn tích

- Nguyên tắc nhất quán

- Nguyên tắc trọng yếu và tập hợp

- Nguyên tắc bù trừ

- Nguyên tắc có thể so sánh

- Kỳ lập, thời hạn nộp và nơi nhận Báo cáo tài chính

- Kỳ lập báo cáo tài chính

- Thời hạn nộp báo cáo tài chính

- Nơi nhận báo cáo tài chính

Báo cáo tài chính phải được lập và gửi đúng thời hạn. Việc lập báo cáo tài chính hợp nhất giữa niên độ được thực hiện từ năm 2008).

Báo cáo kết quả kinh doanh và phƣơng pháp lập báo cáo kết quả kinh

- Khái niệm, nội dung và kết cấu báo cáo kết quả hoạt động kinh doanh 11

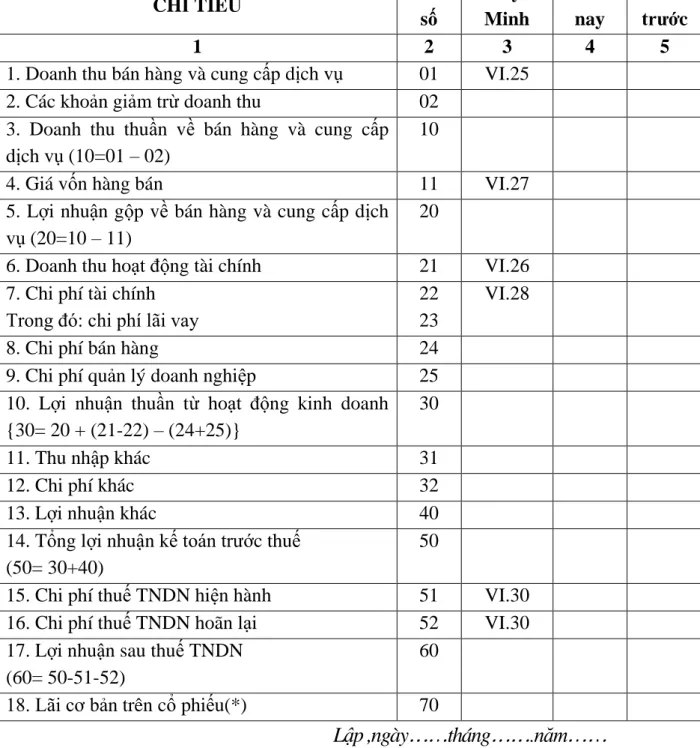

- Nội dung và kết cấu báo cáo kết quả hoạt động kinh doanh

- Công tác chuẩn bị trước khi lập Báo cáo kết quả hoạt động kinh doanh

- Cơ sở lập báo cáo kết quả hoạt động kinh doanh

Chỉ tiêu này phản ánh kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ báo cáo. Chỉ tiêu này phản ánh tổng các chi phí khác phát sinh trong kỳ báo cáo.

Nội dung và phƣơng pháp phân tích báo cáo kết quả hoạt động kinh

- Mục đích, ý nghĩa, và chức năng của việc phân tích báo cáo kết quả

- Sự cần thiết và các phương pháp phân tích báo cáo kết quả hoạt động kinh

- Sự cần thiết phải phân tích báo cáo kết quả hoạt động kinh doanh

- Phương pháp phân tích báo cáo kết quả hoạt động kinh doanh

- Nội dung của phân tích Báo cáo kết quả hoạt động kinh doanh

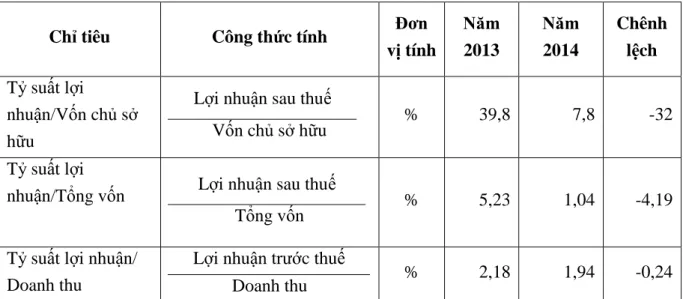

- Đánh giá khái quát tình hình tài chính của doanh nghiệp thông qua các chỉtiêu

Chỉ tiêu này phản ánh chi phí thuế thu nhập doanh nghiệp thực tế phát sinh trong năm báo cáo. Phân tích báo cáo tài chính nói chung hay phân tích báo cáo kết quả kinh doanh nói riêng là quá trình xem xét, kiểm tra, so sánh, đối chiếu các số liệu tài chính hiện tại với quá khứ. Vì vậy, mọi hoạt động sản xuất kinh doanh đều có tác động đến tình hình tài chính của doanh nghiệp.

Sự cần thiết và phương pháp phân tích, báo cáo kết quả kinh doanh. Các phương pháp phổ biến được sử dụng trong phân tích báo cáo kết quả hoạt động kinh doanh là: phương pháp so sánh, phương pháp bảng cân đối kế toán, v.v. Đây là phương pháp được sử dụng rộng rãi và phổ biến trong phân tích kinh tế nói chung và phân tích tài chính nói riêng.

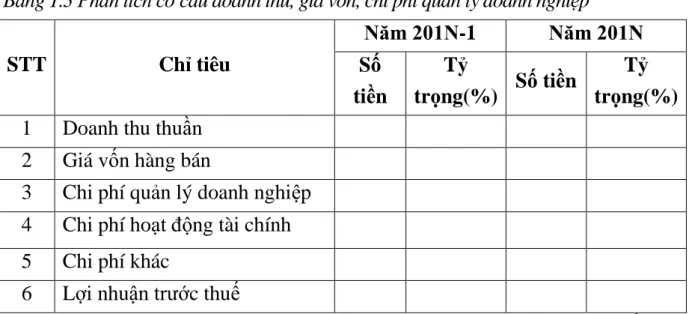

Đánh giá chung về tình hình tài chính là việc đánh giá, đánh giá sơ bộ đầu tiên về tình hình tài chính của công ty. Thu nhập cơ bản trên mỗi cổ phiếu(*) . b) Phân tích cơ cấu doanh thu, chi phí vốn và chi phí quản lý doanh nghiệp. 3 Chi phí hoạt động 4 Chi phí hoạt động tài chính 5 Chi phí khác.

THỰC TRẠNG CÔNG TÁC LẬP VÀ PHÂN TÍCH

Giới thiệu khái quát về Công ty Cổ phần Công trình giao thông Hải

- Lịch sử hình thành và phát triển của Công ty Cổ phần Công trình giao

- Đặc điểm hoạt động sản xuất kinh doanh tại công ty Cổ phần công trình

- Chức năng, nhiệm vụ của công ty

- Thuận lợi, khó khăn của Công ty Cổ phần Công trình giao thông Hải

- Đặc điểm hoạt động sản xuất, kinh doanh của công ty

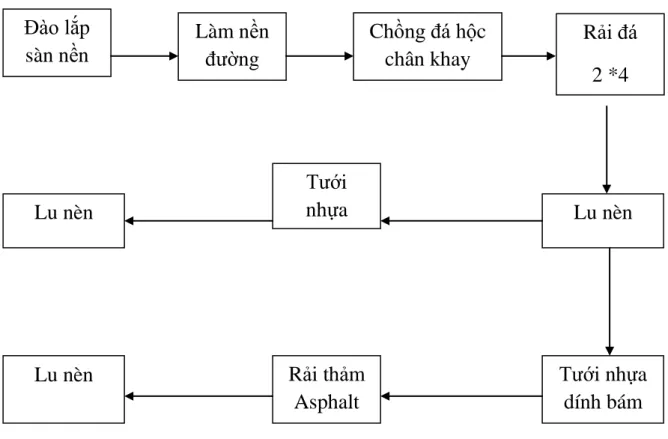

- Đặc điểm quy trình công nghệ sản xuất sản phẩm của công ty

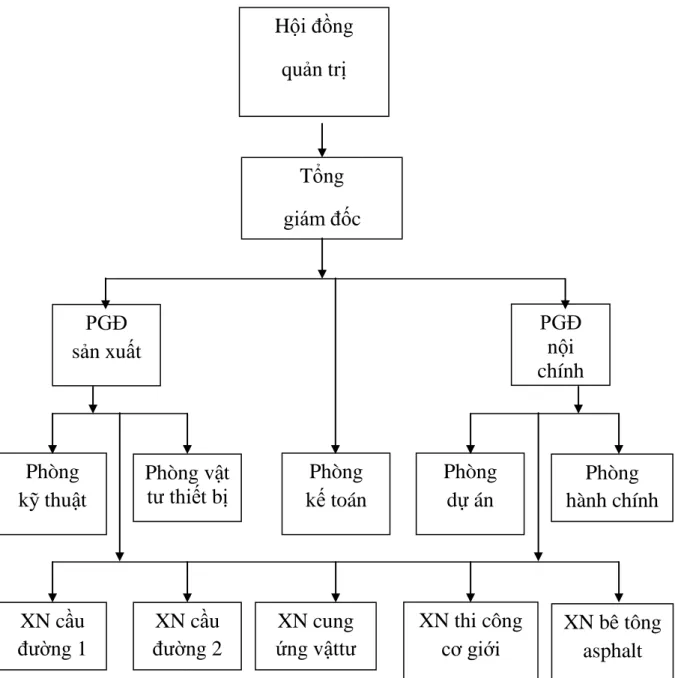

- Đặc điểm tổ chức bộ máy quản lý của công ty Cổ phần Công trình giao

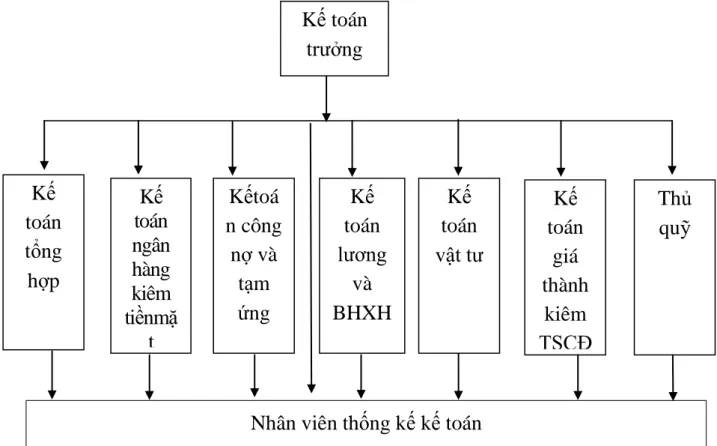

- Đặc điểm bộ máy kế toán của Công ty Cổ phần Công trình giao thông Hải

- Chế độ kế toán và hình thức ghi sổ kế toán tại Công ty Cổ phần Công

- Chế độ kế toán và các chính sách kế toán áp dụng tại công ty

- Hình thức ghi sổ kế toán tại công ty Cổ phần Công trình giao thông HP

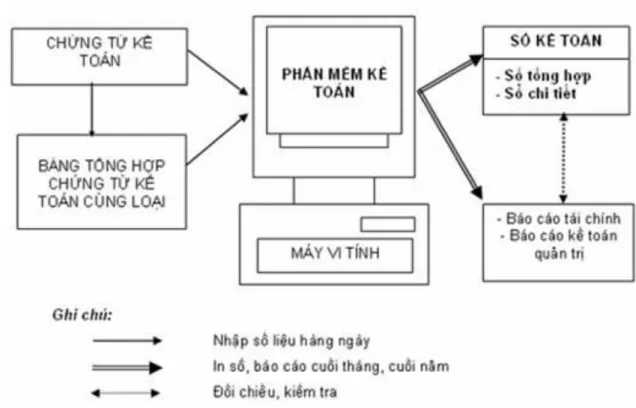

- Trình tự lập báo cáo kết quả hoạt động kinh doanh

- Nguồn số liệu

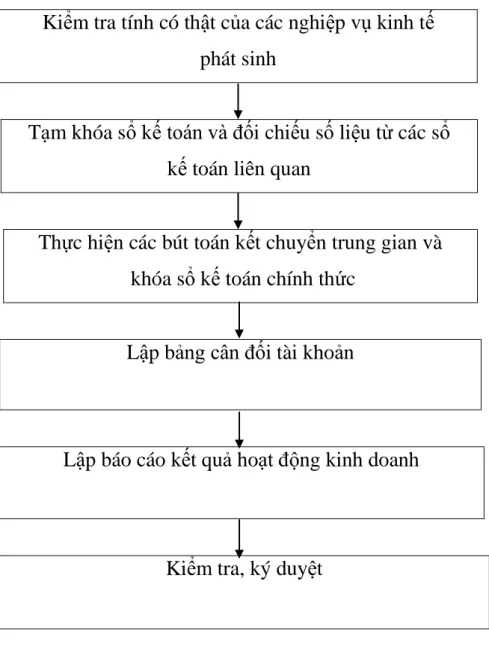

- Trình tự lập Báo cáo kết quả hoạt động kinh doanh tại công ty

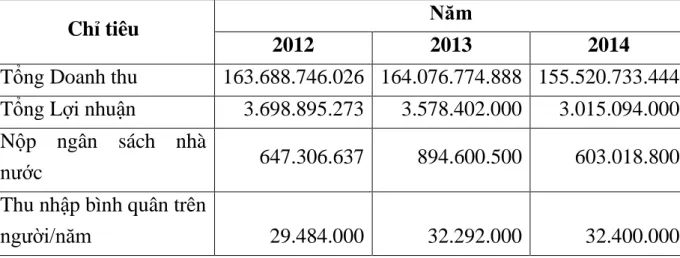

Công ty Cổ phần Xây dựng Giao thông Hải Phòng Báo cáo kết quả kinh doanh. Quy trình lập báo cáo kết quả kinh doanh tại Công ty Cổ phần Xây dựng Giao thông Hải Phòng Các bước lập báo cáo kết quả kinh doanh tại Công ty Cổ phần Xây dựng Giao thông Hải Phòng bao gồm;. Nguồn số liệu: Phòng tài chính kế toán HP Prometnogradbena eldníška družba).

Nguồn: Phòng Tài chính Kế toán, Công ty Cổ phần Xây dựng Giao thông Hải Phòng). Nguồn: Phòng Tài chính Kế toán, Công ty Cổ phần Xây dựng Giao thông Hải Phòng). Nguồn: Phòng Tài chính Kế toán Công ty Cổ phần Xây dựng Giao thông Hải Phòng).

Đơn vị: Công ty Cổ phần Xây dựng Giao thông Hải Phòng Mẫu số 1. B02-ĐN. Đến đây là kết thúc việc lập báo cáo tình hình hoạt động của Công ty Cổ phần Xây dựng Giao thông Hải Phòng. Tại Công ty CP Xây dựng giao thông Hải Phòng, công ty không phân tích báo cáo kinh doanh.

Đề tài phản ánh thực tiễn lập và phân tích báo cáo kết quả kinh doanh tại Công ty Cổ phần Xây dựng Giao thông Hải Phòng. Đề tài đề xuất một số giải pháp nhằm hoàn thiện công tác kế toán cũng như việc lập và phân tích báo cáo kết quả kinh doanh tại Công ty Cổ phần Xây dựng Giao thông Hải Phòng.

Công tác phân tích báo cáo kết quả hoạt động kinh doanh tại Công ty 55

HOÀN THIỆN CÔNG TÁC LẬP VÀ PHÂN TÍCH BÁO

Một số định hƣớng phát triển của Công ty Cổ phần Công trình giao

Phát huy hiệu quả hoạt động kinh doanh để mở rộng thị trường của doanh nghiệp trên khắp cả nước. Giảm thiểu lãng phí trong việc mua, vận chuyển, bảo quản và sử dụng nguyên liệu bằng cách ngăn chặn nguyên liệu bị lãng phí, thất lạc hoặc xuống cấp. Do địa bàn công ty rất rộng nên công ty cần mở rộng hơn nữa với khách hàng để có nguồn hàng lâu dài, kịp thời nhanh chóng đến tận công trường khi có nhu cầu.

Ngoài ra, công ty phải thường xuyên áp dụng khoa học công nghệ mới vào sản xuất để nâng cao hơn nữa năng suất lao động. Tận dụng và sử dụng có hiệu quả các loại nguồn vốn, đẩy mạnh phục hồi và nâng cao hoạt động tài chính của công ty. Thực hiện tốt các cam kết đã ký kết trong hợp đồng mua bán, hợp đồng tín dụng với các tổ chức thuộc mọi thành phần kinh tế.

Chăm lo đời sống vật chất và tinh thần cho người lao động, liên tục đào tạo, động viên nâng cao trình độ công việc cho mọi người.

Những ƣu điểm và hạn chế trong công tác kế toán nói chung và công tác

- Những ưu điểm trong công tác kế toán nói chung, công tác lập và phân

- Những hạn chế trong công tác kế toán nói chung và công tác lập và

Mô hình tổ chức quản lý sản xuất của công ty đảm bảo tính linh hoạt của cơ chế thị trường hiện nay. Bộ máy kế toán của công ty được tổ chức tương đối vững chắc với đội ngũ nhân sự có trình độ, nhiệt tình, phát huy được khả năng, năng lực của người lao động, giúp công tác kế toán được thực hiện nhanh chóng, hiệu quả, ngắn gọn và chính xác. Nhìn chung, hệ thống tài liệu ban đầu của công ty được tổ chức hợp lý, hợp pháp và khá đầy đủ.

Công ty sử dụng hệ thống văn bản theo quy định của Bộ Tài chính, ngoài ra còn một số văn bản khác theo quy định của công ty. Nhìn chung, việc sử dụng tài khoản kế toán doanh nghiệp về cơ bản đều do kế toán viên thực hiện theo chế độ kế toán hiện hành. Công ty Cổ phần Xây dựng Giao thông Hải Phòng là Công ty Cổ phần trong lĩnh vực xây dựng nên có đặc thù của hoạt động sản xuất (phân tán, cơ động theo công việc thi công chủ yếu ngoài trời, tùy theo điều kiện tự nhiên, nơi sản xuất cũng là nơi về tiêu thụ sản phẩm, sản xuất một đơn vị, quy trình công nghệ phức tạp, chu kỳ sản xuất sản phẩm dài) và đặc tính của sản phẩm (cố định một nơi, kết cấu phức tạp, giá trị cao, cồng kềnh, chỉ có một mức chất lượng (sản phẩm kém chất lượng không được chấp nhận).

Ngoài ra, địa bàn làm việc của công ty rất rộng nên việc chuyển hồ sơ từ nhà máy về công ty chậm là điều khó tránh khỏi. Về việc lập và phân tích Báo cáo kết quả kinh doanh, công ty chưa phân tích sự biến động của các chỉ tiêu trên trong Báo cáo kết quả kinh doanh và phần lợi nhuận, chi phí nào chịu trách nhiệm. Từ đó đưa ra các giải pháp nâng cao hiệu quả sản xuất kinh doanh. Vì vậy, công ty có nhu cầu thay thế phần mềm kế toán mới để đáp ứng nhu cầu kế toán của công ty.

Một số ý kiến nhằm hoàn thiện công tác lập và phân tích báo cáo kết

- Ýkiến thứ nhất công ty nên xây dựng quy trình phân tích báo cáo kết

- Ý kiến thứ hai công ty nên tiến hành phân tích cơ cấu doanh thu giá vốn

- Ý kiến thứ ba công ty nên phân tích tình hình tài chính của doanh

- Ý kiến thứ tư công ty nên chú trọng đến vấn đề luân chuyển chứng từ 63

Phần mềm kế toán công ty sử dụng không hạch toán chi tiết nhưng đơn giản, dễ thực hiện. Là công ty trách nhiệm hữu hạn nhưng tại thời điểm in Báo cáo kết quả kinh doanh phần mềm kế toán được viết bởi tác giả Phạm Quốc Lập. mục tiêu lợi nhuận cơ bản trên cổ phiếu, không có bảng tổng hợp doanh thu và không phân tích các số liệu chủ yếu trong tài khoản, so sánh thu nhập và chi phí theo từng kỳ, theo dõi thu nhập và chi phí cho từng dự án. , mỗi bộ phận. Đánh giá những ưu điểm và nhược điểm quan trọng nhất trong quản lý của công ty. Với việc tổ chức công việc phân tích này, nội dung phân tích tài chính thông qua BSC của công ty sẽ được phân tích sâu hơn, ký kết sâu sắc hơn, tài chính của công ty sẽ được đánh giá toàn diện hơn.

Để đánh giá sự biến động về thu nhập, chi phí vốn và chi phí quản lý doanh nghiệp của công ty, chúng tôi thực hiện phân tích theo chiều dọc như trong bảng dưới đây (Bảng 3.1). Nhìn chung, trong 2 năm 2013-2014, tỷ trọng giá vốn hàng bán trong thu nhập ròng của công ty có xu hướng tăng lên nhưng không tăng đáng kể 0,2% so với năm 2013 do chi phí nguyên vật liệu tăng. đầu tiên theo thời gian. và chi phí cho người lao động cũng tăng nên trong những năm tới doanh nghiệp sẽ tiếp tục đẩy mạnh tiêu thụ, ký kết đấu thầu nhiều dự án, công trình giao thông để tăng doanh thu, góp phần tăng trưởng lợi nhuận doanh nghiệp. Tuy nhiên, doanh nghiệp nên xây dựng kế hoạch chi phí cụ thể, phân tích tác động của từng khoản mục để tiết kiệm chi phí giúp công ty hoạt động tốt hơn nhằm nâng cao uy tín của công ty.

Dựa vào đặc điểm của công ty Công ty Cổ phần Xây dựng Giao thông Hải Phòng, tôi đề nghị công ty nên sử dụng phần mềm kế toán SMART. Đề tài này đã đánh giá được những ưu, nhược điểm của công tác kế toán nói chung, cũng như việc lập và phân tích báo cáo kết quả hoạt động kinh doanh nói riêng. Một lần nữa tôi xin chân thành cảm ơn sự giúp đỡ tận tình của ThS Hoa Thị Thanh Hương, các thầy cô Trường Đại học Dân lập Hải Phòng, Ban Giám đốc và các anh chị kế toán phòng tài chính kế toán Công ty Cổ phần Xây dựng Giao thông Hải Phòng. tôi đang hoàn thiện luận văn của mình.

Trích Sổ Nhật ký chung năm 2014

Trích Sổ Cái TK 511 của công ty năm 2014

Trích Giấy Báo Có kèm theo sổ phụ ngân hàng ngày 25/1/2014

Trích Sổ Nhật ký chung năm 2014

Trích bảng tổng hợp doanh thu

Bảng cân đối tài khoản tại công ty Cổ phần Công trình giao thông Hải

Báo cáo kết quả hoạt động kinh doanh năm 2014 của công ty

Sổ giao nhận chứng từ