TSCĐ vô hình mua sắm là giá mua thực tế phải trả cộng (+) các khoản thuế (không bao gồm các khoản thuế được hoàn), các chi phí liên quan phải trả cho đến thời điểm tài sản được đưa vào sử dụng. Giá trị TSCĐ vô hình được biếu, tặng là giá trị theo đánh giá thực tế của BÊN GIAO HÀNG cộng (+) các chi phí liên quan trực tiếp phải thanh toán cho đến thời điểm TSCĐ được đưa vào sử dụng theo đúng mục đích sử dụng dự kiến. . .

Nâng cấp, sửa chữa TSCĐ

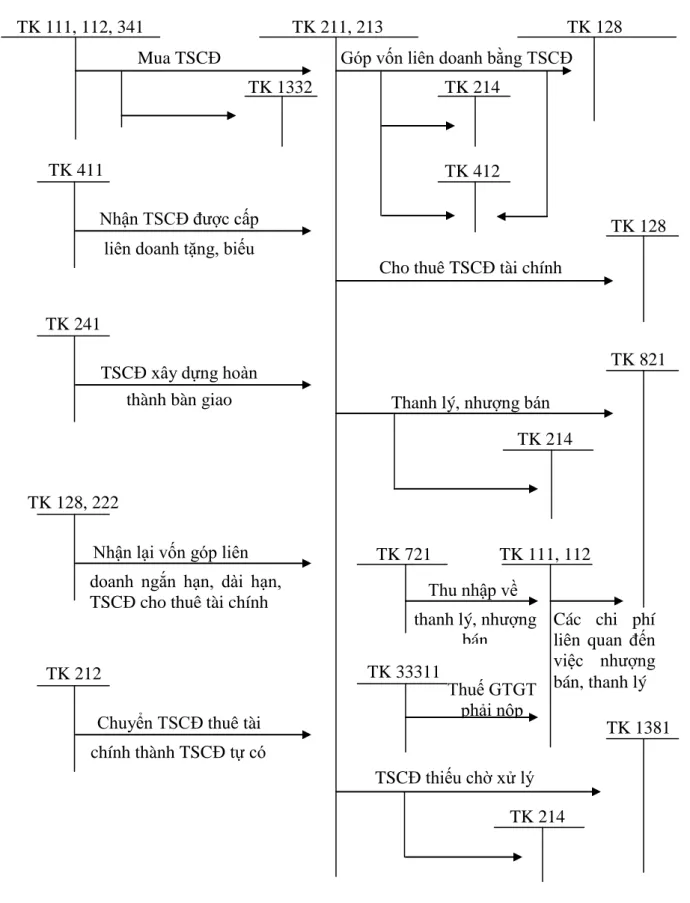

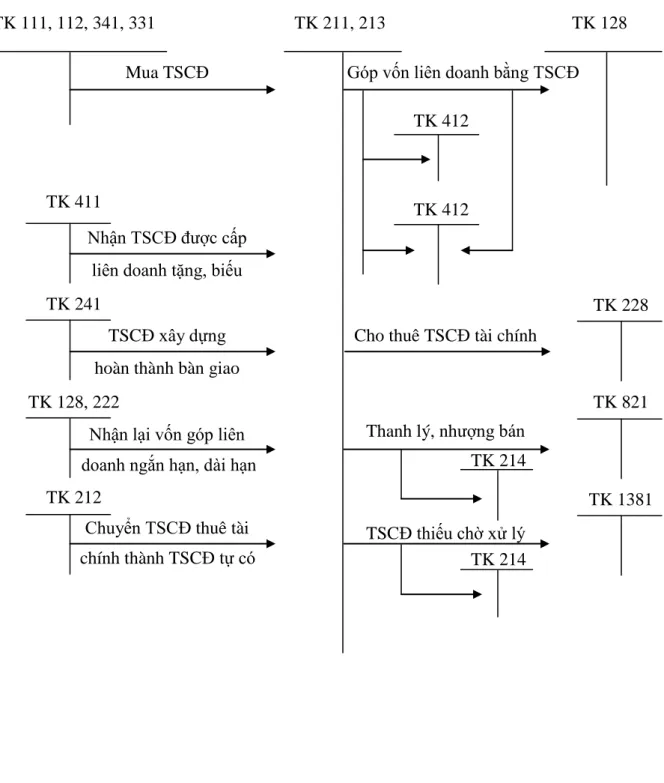

Cho thuê, cầm cố, thế chấp, nhƣợng bán, thanh lý TSCĐ

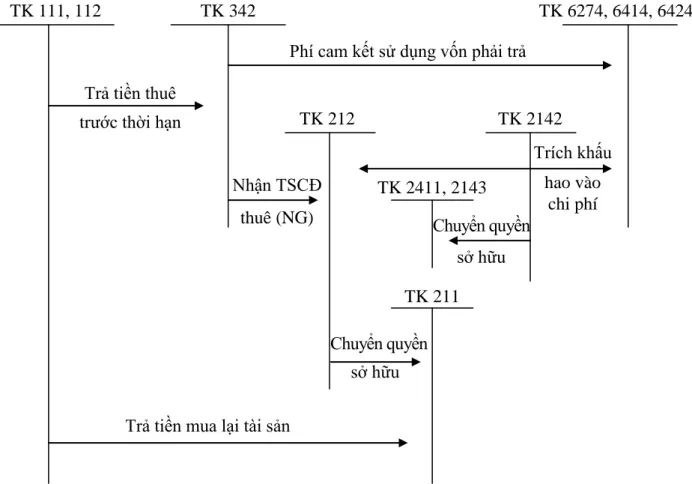

Trường hợp công ty bán, cho thuê lại tài sản cố định để thuê hoạt động thì phải tuân thủ các quy định đối với công ty cho thuê tài sản cố định hoạt động. Trường hợp công ty bán, cho thuê tài sản cố định theo hình thức thuê tài chính thì công ty phải thực hiện theo quy định đối với công ty cho thuê tài sản cố định tài chính.

Yêu cầu quản lý TSCĐ trong DN

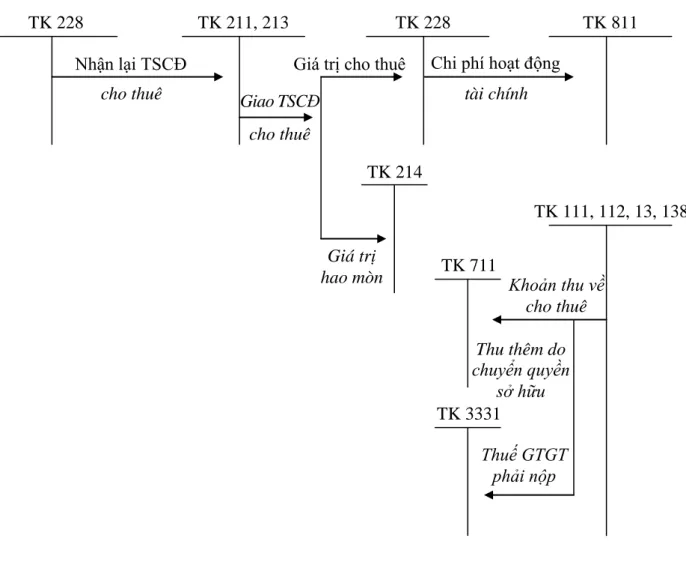

Công ty cho thuê phải chịu trách nhiệm quản lý, sử dụng tài sản cố định theo đúng quy định của hợp đồng cho thuê. Giá trị TSCĐ đã qua sử dụng phải nằm trong phạm vi chi phí sản xuất, kinh doanh.

Sự cần thiết phải tổ chức kế toán TSCĐ tại DN

Tài sản cố định cần được quản lý như một thành phần cơ bản của vốn, đầu tư dài hạn cho hoạt động sản xuất kinh doanh, có tốc độ quay vòng chậm trong nhiều năm tài chính và có rủi ro cao. Vì vậy, yêu cầu kế toán phải tính toán chính xác, đầy đủ mức trích khấu hao tùy theo từng kỳ kinh doanh nhằm hai mục đích: thu hồi vốn đầu tư hợp lý và đảm bảo khả năng tái sản xuất và có phương án đầu tư mới khi cần thiết.

Nhiệm vụ tổ chức kế toán TSCĐ

Vì vậy, kế toán phải cung cấp thông tin về các loại vốn đầu tư vào tài sản và chi tiết vốn đầu tư cho chủ sở hữu, đồng thời phải biết nhu cầu vốn cần thiết cho việc đầu tư mới và sửa chữa tài sản cố định. Tính toán, phân bổ chính xác số lượng, giá trị khấu hao TSCĐ hiện có, tình hình tăng giảm hiện trạng của TSCĐ trong toàn đơn vị cũng như từng bộ phận sử dụng TSCĐ một cách chính xác, tạo điều kiện cung cấp thông tin để kiểm soát, theo dõi thường xuyên việc bảo quản, bảo trì, bảo dưỡng tài sản cố định và kế hoạch đầu tư đổi mới tài sản cố định tại từng đơn vị.

Phân loại TSCĐ

Phân loại tài sản cố định là việc phân chia toàn bộ tài sản cố định hiện có của một công ty theo những tiêu chí nhất định nhằm đáp ứng yêu cầu quản lý và kế toán tài sản cố định. Tùy thuộc vào quy mô và tổ chức quản lý của từng công ty, công ty có thể khác với tài sản cố định và tài khoản.

Đánh giá TSCĐ

Khái niệm: Định giá tài sản cố định là việc xác định giá trị tài sản cố định để ghi vào sổ sách kinh doanh. Khấu hao vô hình của một tài sản không bao gồm việc giảm giá trị hữu ích của nó.

Phƣơng pháp khấu hao đƣờng thẳng

Tỷ lệ khấu hao bình quân hàng tháng bằng số tiền khấu hao được khấu trừ cả năm chia cho 12 tháng.

Phƣơng pháp khấu hao theo số dƣ giảm dần có điều chỉnh

Trong những năm gần đây, khi mức khấu hao hàng năm được xác định theo phương pháp số dư giảm dần nêu trên bằng (hoặc thấp hơn) mức khấu hao bình quân giữa giá trị còn lại và số năm sử dụng còn lại của tài sản cố định thì kể từ năm đó, mức khấu hao sẽ được tính. được tính bằng giá trị còn lại của tài sản cố định chia cho số năm sử dụng còn lại của tài sản cố định. Tỷ lệ khấu hao hàng tháng bằng số tiền khấu hao được khấu trừ cả năm chia cho 12 tháng.

Phƣơng pháp khấu hao theo số lƣợng, khối lƣợng sản phẩm

Kế toán chi tiết TSCĐ

- Tổ chức vận dụng mẫu biểu, sổ kế toán chi tiết TSCĐ

- Vận dụng tài khoản kế toán

- Kế toán biến động TSCĐ

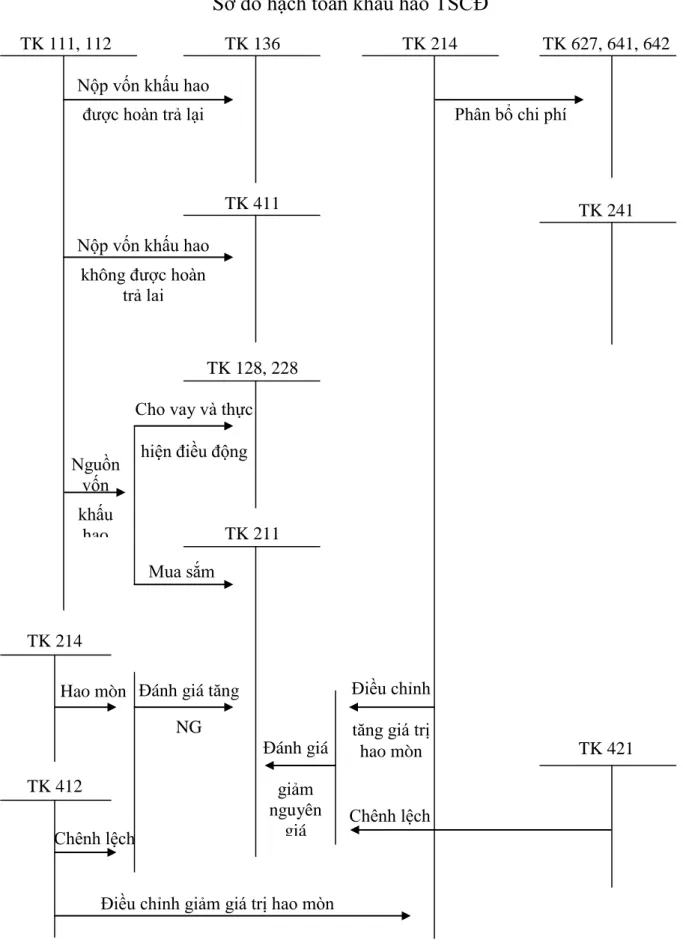

- Tổ chức kế toán khấu hao

Tài khoản này dùng để phản ánh giá trị hiện tại và biến động tăng giảm của toàn bộ tài sản cố định của doanh nghiệp theo NG. Tài khoản này phản ánh giá trị hiện tại và biến động của toàn bộ tài sản cố định thuê tài chính của đơn vị. Tài khoản này dùng để phản ánh giá trị TSCĐ hiện có và tình hình tăng trưởng, suy giảm của doanh nghiệp.

Bên Nợ: Phản ánh chi phí xây dựng cơ bản phát sinh thực tế (bao gồm cả hư hỏng) và chi phí đầu tư nâng cấp, đổi mới tài sản cố định. Bên Có: Phản ánh số giảm tài sản cố định của hợp đồng thuê tài chính trong kỳ (đã trả cho bên đi thuê hoặc được mua lại). Nó được dùng để thể hiện giá trị hao mòn của tài sản cố định của công ty như: Tài sản cố định HH, tài sản cố định vật chất và tài sản cố định thuê tài chính.

Bên Nợ: Phản ánh các giao dịch kinh tế diễn ra nhằm làm giảm giá trị khấu hao của tài sản cố định. Bên Có: Phản ánh hoạt động kinh tế làm tăng giá trị khấu hao của tài sản cố định.

Vận dụng hình thức kế toán

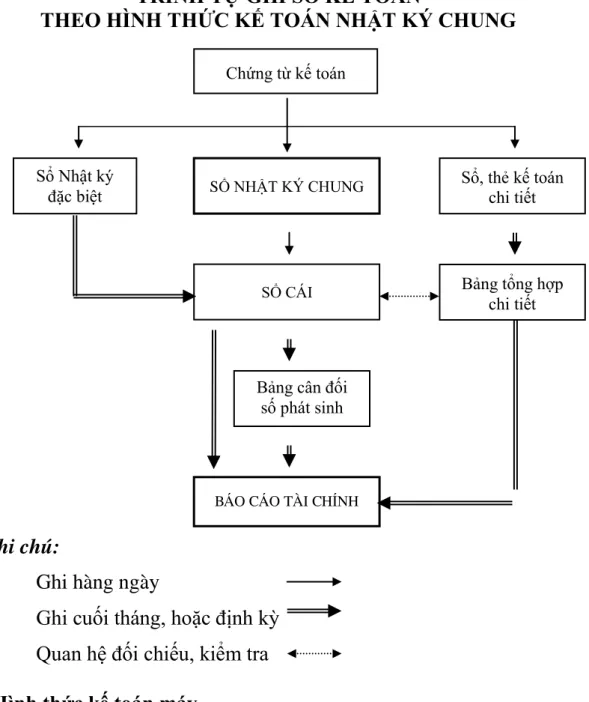

Tại công ty tôi được đào tạo sử dụng phần mềm kế toán trên máy tính, theo format NKC. Trình tự ghi sổ kế toán theo mẫu kế toán Nhật ký chung (sơ đồ số 01. a) Hàng ngày, căn cứ vào chứng từ đã kiểm tra làm căn cứ ghi sổ, trước tiên ghi các nghiệp vụ phát sinh vào Nhật ký chung, sau đó căn cứ vào sổ kế toán. số liệu ghi vào Nhật ký chung để ghi vào Sổ cái theo các tài khoản kế toán phù hợp. Nếu đơn vị mở sổ kế toán chi tiết, biểu đồ kế toán chi tiết thì phải đồng thời ghi vào Nhật ký.

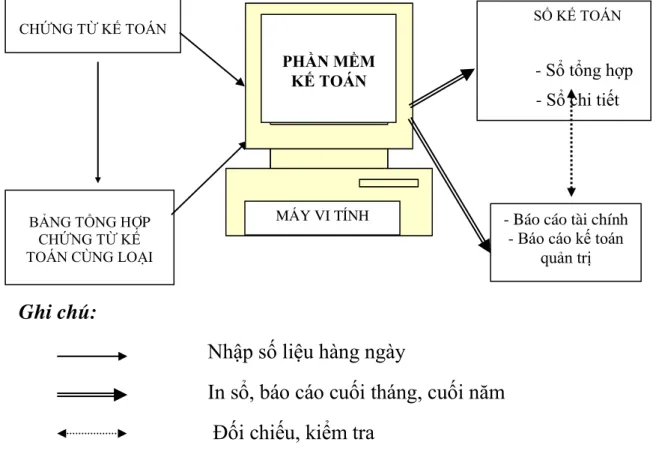

Đặc điểm cơ bản của kế toán trên máy vi tính là công việc kế toán được thực hiện bằng chương trình kế toán trên máy vi tính. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán trên. Chương trình kế toán không thể hiện đầy đủ quy trình ghi sổ kế toán nhưng phải cho phép in sổ kế toán, báo cáo tài chính đầy đủ theo đúng quy định.

Theo quy trình của phần mềm kế toán, thông tin được tự động nhập vào sổ cái chung (Sổ cái hoặc Nhật ký - Ledger…) và các sổ cái, thẻ chi tiết liên quan. b) Cuối tháng (hoặc bất kỳ thời điểm cần thiết nào), kế toán thực hiện nghiệp vụ khóa sổ (bổ sung sổ sách) và lập báo cáo tài chính. Kế toán có thể kiểm tra, đối chiếu số liệu giữa sổ cái và báo cáo tài chính sau khi in ra giấy.

Giới thiệu chung về công ty TNHH Tùng Phát

- Chøc n¨ng vµ nhiÖm vô cña C«ng ty

- Nh÷ng thuËn lîi vµ khã kh¨n cña C«ng ty .1 Nh÷ng thuËn lîi

- Những khó khăn

- Tình hình hoạt động kinh doanh của Công ty trong thời gian gần đây

- Tæ chøc bé m¸y qu¶n lý cña C«ng ty

- Tæ chøc c«ng t¸c kÕ to¸n t¹i C«ng ty

TỔ CHỨC KẾ TOÁN TÀI SẢN CỐ ĐỊNH THỰC SỰ TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ VẬN TẢI TÙNG PHÁT. Bây giờ công ty đã hình thành một mối quan hệ kinh doanh bền vững. Giám đốc: chịu trách nhiệm quản lý chung mọi hoạt động kinh doanh của công ty.

Đồng thời, giám sát việc sử dụng và quản lý nguồn vốn của công ty. Công ty kiểm soát giá trị và hiệu quả sử dụng tài sản cố định trên cơ sở hạch toán tài sản cố định. Để xác định giá trị ghi sổ của tài sản cố định, công ty tiến hành định giá tài sản cố định ngay khi tài sản cố định được đưa vào sử dụng.

Như vậy, toàn bộ tài sản cố định của công ty đều được theo dõi chặt chẽ trên 3 loại giá: giá trị gộp, giá trị khấu hao và giá trị còn lại. Là một công ty kế toán độc lập, việc liên tục cải thiện thu nhập và giảm chi phí trở thành vấn đề quan trọng đối với sự tồn tại của công ty.

Thực tế kế toán TSCĐ tại công ty TNHH TM và DV vận tải Tùng Phát

- Kế toán chi tiết TSCĐ

- Kế toán tăng TSCĐ

- Kế toán giảm TSCĐ

- Quy trình nhập lệnh : .1 Kế toán tăng TSCĐ

- Kế toán giảm TSCĐ

- Kế toán tổng hợp TSCĐ

- Kế toán tăng TSCĐ

- Kế toán giảm TSCĐ : Kế toán ghi nhận nhƣ sau

- Những kết quả đạt đƣợc

- Những tồn tại về kế toán TSCĐ tại công ty TNHH Tùng Phát và nguyên nhân

Việc phân bổ chi phí khấu hao của công ty cũng được thực hiện thường xuyên, đầy đủ và dễ dàng. Việc quản lý tài sản cố định tại công ty Tung Phát được thực hiện tương đối bài bản và chặt chẽ. Hiệu quả sử dụng tài sản cố định tại công ty Tung Phát tương đối khả quan và có xu hướng tăng dần qua các năm.

Nguồn vốn đầu tư tài sản cố định tại Tung Phát chủ yếu là nguồn vốn vay bên ngoài và tài trợ bằng nợ. Những sai sót trong kế toán tài sản cố định tại Công ty TNHH Tung Phát và nguyên nhân của chúng. Tung Phát chưa xây dựng các quy chế tài chính nội bộ và quy chế quản lý, sử dụng tài sản cố định sử dụng tại công ty.

Hiện nay, Công ty Tung Phát chưa tổ chức hạch toán việc quản lý tài sản cố định và chưa tiến hành phân tích hiệu quả hoạt động của công ty nói chung và hiệu quả sử dụng tài sản cố định nói riêng. Mặt khác, công tác tài chính kế toán chưa nhận được sự quan tâm đúng mức từ công ty Tùng Phát.

KIẾN NGHỊ GIẢI PHÁP HOÀN THIỆN KẾ TOÁN TSCĐ TẠI CÔNG TY TNHH TÙNG PHÁT

- Kiến nghị giải pháp hoàn thiện phần mềm kế toán

- Kiến nghị giải pháp đa dạng hóa phƣơng thức đầu tƣ TSCĐ : a/ Cơ sở đề xuất

- Kiến nghị giải pháp về thay đổi phƣơng pháp khấu hao

- Kiến nghị giải pháp nâng cấp TSCĐ

- Kiến nghị giải pháp nâng cao trình độ chuyên môn, ý thức nghề nghiệp của đội ngũ lái xe

Hiện nay Công ty Tung Phát chưa tham gia bất kỳ hoạt động cho thuê tài chính nào. Thứ ba, công ty sẽ có thể mua các phương tiện vận tải mới. Trước hết, cần ước tính tổng số km công ty sẽ sử dụng tài sản để vận chuyển.

Công ty Tung Phát mua hầu hết các phương tiện phục vụ kinh doanh làm tài sản cố định đã qua sử dụng. Trước tiên, công ty phải phân loại các phương tiện vận tải mới, có thể sử dụng được và lỗi thời. Để thực hiện khuyến nghị này, công ty phải có quỹ dự phòng chuyên dùng để nâng cấp, sửa chữa tài sản cố định.

Ban lãnh đạo công ty luôn theo dõi chặt chẽ tình hình sử dụng tài sản cố định. Trong quá trình chỉ đạo quản lý quy trình nghiệp vụ, lãnh đạo công ty phải xem xét, đánh giá chất lượng đội ngũ quản lý - người sử dụng trực.