HOÀN THÀNH KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH CUNG CẤP VÀ DỊCH VỤ. Phân tích thực trạng hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Vận tải và Dịch vụ Tung Anh. Cung cấp các giải pháp nâng cao công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Vận tải và Dịch vụ Tung Anh 2.

Nội dung hướng dẫn: Hoàn thiện việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Vận tải và Dịch vụ Tung Anh. Một số giải pháp nâng cao công tác kế toán thu nhập, chi phí và xác định hiệu quả kinh doanh tại Công ty TNHH Vận tải và Dịch vụ Tung Anh. Trình bày hiện trạng hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Vận tải và Dịch vụ Tung Anh.

Đề xuất một số giải pháp nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Vận tải và Dịch vụ Tùng Anh. Đối tượng nghiên cứu: Kế toán thu nhập, chi phí và xác định kết quả kinh doanh.

CƠ SỞ LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁN DOANH

Những vấn đề chung về công tác kế toán doanh thu, chi phí và xác định

- Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác định

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Một số khái niệm thuật ngữ liên quan đến doanh thu, chi phí và xác định

Vì vậy, việc mỗi công ty phải nâng cao hơn nữa hoạt động kế toán như hạch toán thu nhập, chi phí và xác định kết quả kinh doanh là điều cần thiết và quan trọng. Nhiệm vụ tính toán doanh thu, chi phí và xác định kết quả kinh doanh trong một công ty. Một số khái niệm thuật ngữ liên quan đến doanh thu, chi phí và xác định kết quả kinh doanh.

Chi phí: là những chi phí mà doanh nghiệp phải bỏ ra để phục vụ cho hoạt động sản xuất kinh doanh của mình. Các chi phí khác là chi phí phát sinh do các sự kiện hoặc hoạt động tách biệt khỏi hoạt động kinh doanh thông thường. Chi phí thuế thu nhập doanh nghiệp là: một khoản chi phí bao gồm thuế thu nhập hiện hành và chi phí thuế thu nhập hoãn lại nhằm mục đích xác định kết quả hoạt động của công ty trong năm tài chính hiện hành.

Kết quả hoạt động kinh doanh là phần thu nhập còn lại sau khi trừ đi mọi chi phí. Nội dung kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh trong công ty.

Nội dung kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong

- Kế toán các khoản giảm trừ doanh thu

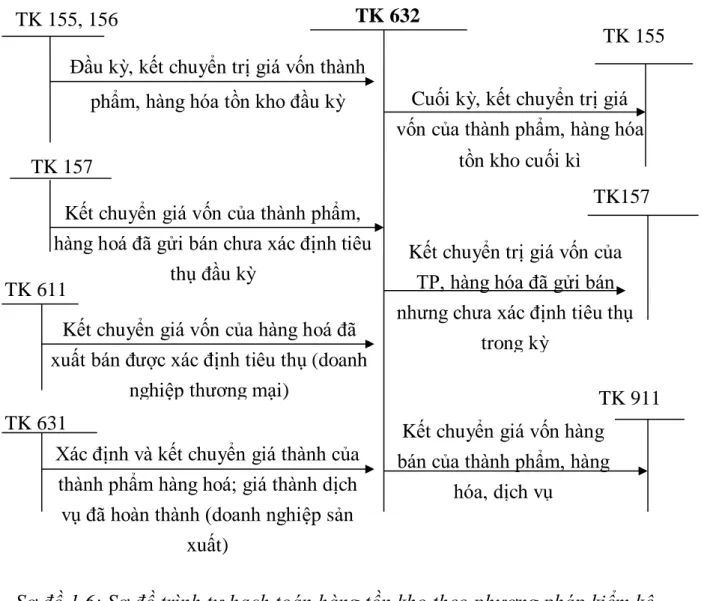

- Kế toán giá vốn hàng bán

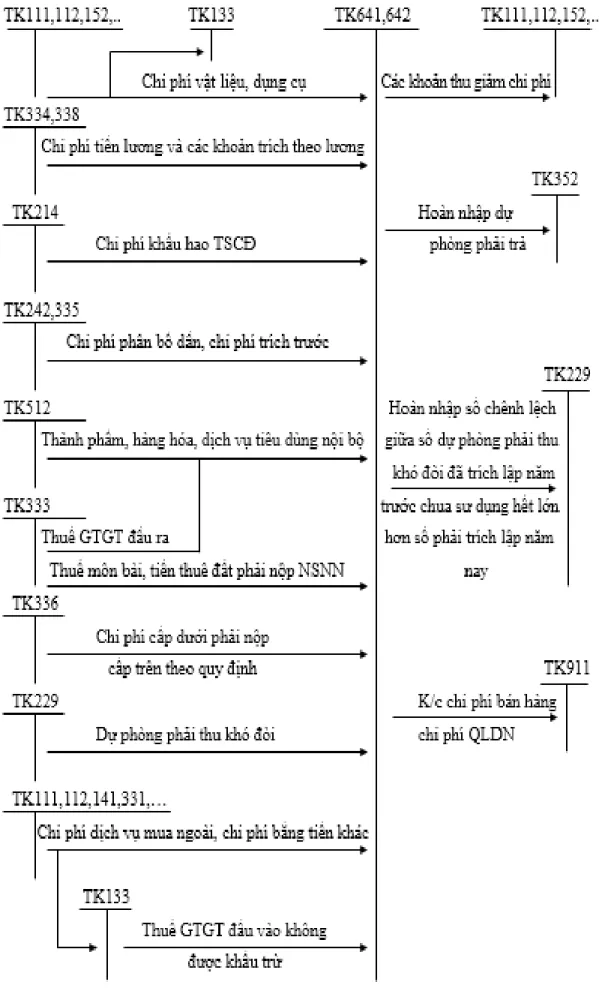

- Kế toán chi phí bán hàng và quản lý doanh nghiệp

- Kế toán chi phí bán hàng

- Nội dung kế toán doanh thu, chi phí và kết quả hoạt động tài chính

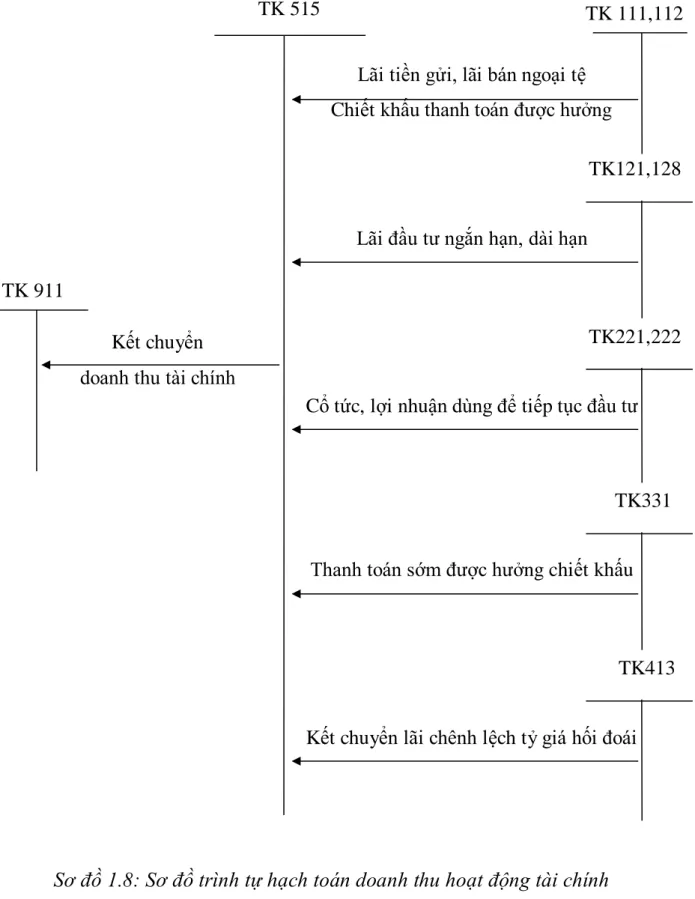

- Nội dung kế toán doanh thu hoạt động tài chính

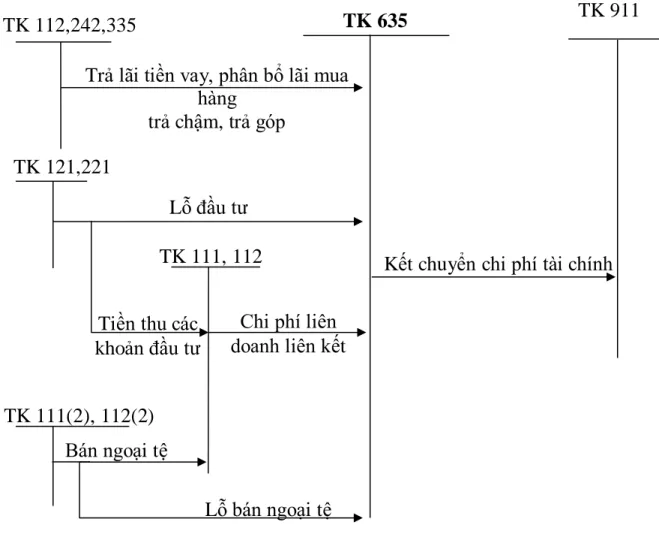

- Kế toán chi phí hoạt động tài chính

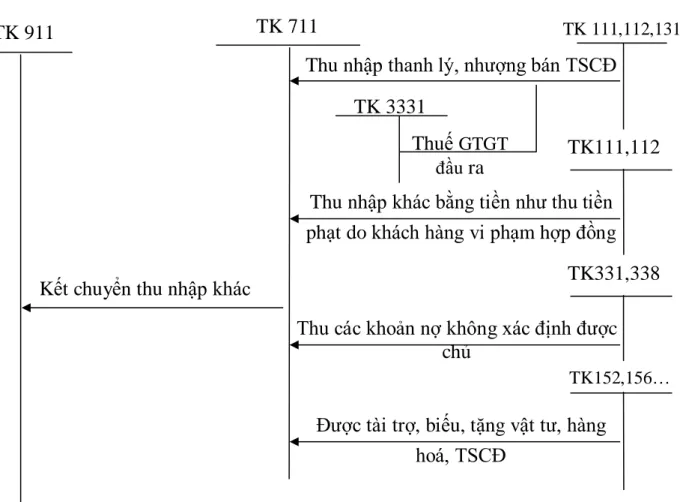

- Nội dung kế toán thu nhập, chi phí và hoạt động khác

- Kế toán thu nhập hoạt động khác

- Kế toán chi phí hoạt động khác

- Kế toán tổng hợp doanh thu, chi phí và xác định kết quả kinh doanh toàn

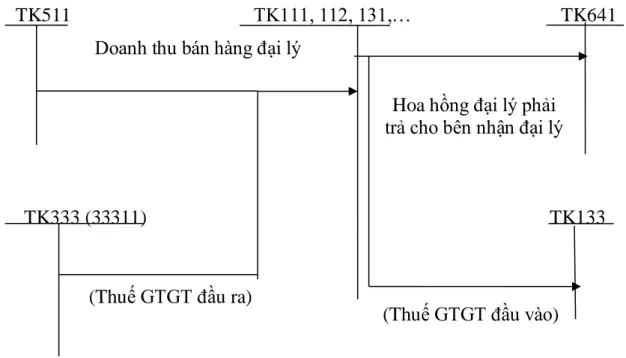

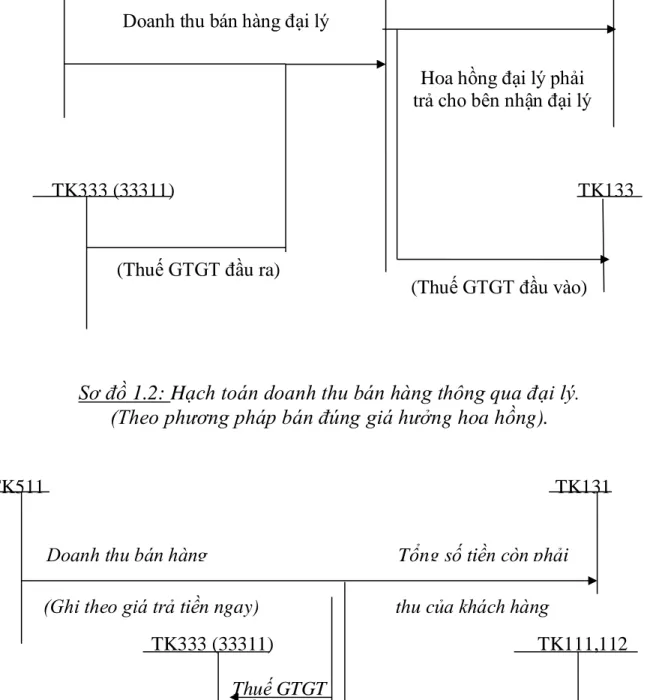

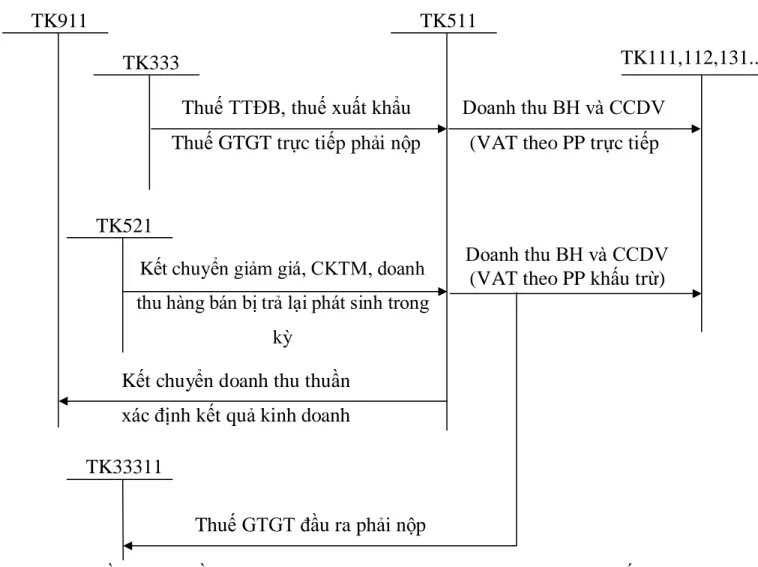

Trường hợp sản phẩm, hàng hóa không thuộc đối tượng chịu thuế GTGT hoặc thuộc đối tượng chịu thuế GTGT tính theo phương pháp trực tiếp thì doanh thu bán hàng, cung cấp dịch vụ là tổng giá thanh toán. Doanh thu bán sản phẩm, hàng hóa, bất động sản đầu tư và cung cấp dịch vụ của công ty trong kỳ kế toán. Chuyển khoản giảm giá, đóng cửa cửa hàng và trả lại tiền bán hàng do.

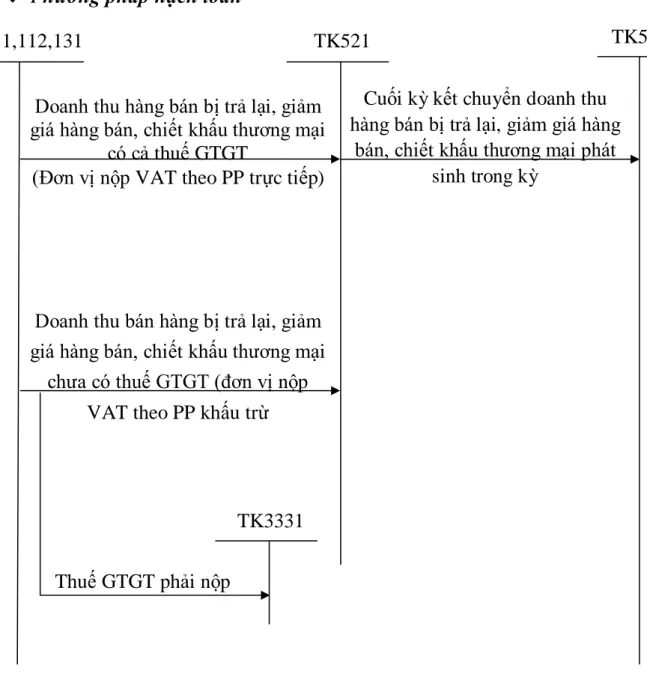

Cuối kỳ kế toán, kết chuyển toàn bộ khoản chiết khấu thương mại, giảm giá hàng bán và tiền thu được vào tài khoản 511 “Thu nhập bán hàng và cung cấp dịch vụ” để xác định thu nhập thuần của kỳ báo cáo của công ty. Doanh thu bán hàng bị trả lại, chiết khấu bán hàng, chiết khấu thương mại. TK3331 Doanh thu bán hàng bị trả lại, chiết khấu bán hàng, chiết khấu thương mại.

Kết chuyển chi phí quản lý doanh nghiệp vào Tài khoản 911 “Xác định kết quả kinh doanh”. Thu nhập từ hoạt động tài chính là lợi ích kinh tế phát sinh từ hoạt động vốn và đầu tư tài chính. Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ để xác định kết quả kinh doanh.

Chi phí kinh doanh khác: là những khoản chi phí hoạt động ngoài hoạt động sản xuất kinh doanh tạo ra thu nhập cho công ty.

Đặc điểm kế toán doanh thu, chi phí và kết quả hoạt động kinh doanh theo

- Đặc điểm kế toán thanh toán theo hình thức Nhật ký – Chứng từ

- Đặc điểm kế toán thanh toán theo hình thức Chứng từ ghi sổ

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ

- Khái quát chung về công ty TNHH Dịch vụ và vận tải Tùng Anh

- Quá trình hình thành và phát triển

- Ngành nghề kinh doanh

- Mô hình tổ chức bộ máy quản lý công ty

- Đặc điểm tổ chức công tác kế toán tại Công ty TNHH Dịch vụ và vận tải

- Thực trạng công tác kế toán doanh thu, chi phí tại Công ty TNHH dịch vụ và vận tải

- Thực trạng công tác kế toán doanh thu bán hàng và cung cấp dịch vụ tại

- Thực trạng công tác kế toán giá vốn hàng bán tại Công ty TNHH dịch vụ

- Thực trạng công tác kế toán chi phí quản lý doanh nghiệp tại Công ty

- Thực trạng công tác kế toán doanh thu, chi phí hoạt động tài chính tại

- Tổng hợp doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty

Kế toán tổng hợp doanh thu, chi phí và xác định kết quả kinh doanh của toàn công ty. Đặc điểm kế toán doanh thu, chi phí và kết quả kinh doanh theo hình thức kế toán. TÌNH TRẠNG CỦA BỘ PHẬN THU NHẬP VÀ KẾT QUẢ KINH DOANH CỦA CÔNG TY.

Công ty TNHH Vận tải và Dịch vụ Tung Anh tổ chức bộ máy kế toán theo mô hình tập trung. Mô hình tổ chức kế toán của Công ty TNHH Vận tải và Dịch vụ Tung Anh. Thực trạng hạch toán doanh thu, chi phí tại Công ty TNHH Vận tải và Dịch vụ Tung Anh

Nguồn: Phòng Kế toán - Công ty TNHH Vận tải và Dịch vụ Tung Anh) HÓA ĐƠN GIÁ TRỊ GIA TĂNG. Nguồn: Phòng Kế toán - Công ty TNHH Vận tải và Dịch vụ Tung Anh) HÓA ĐƠN GIÁ TRỊ GIA TĂNG. Thực trạng giá vốn hàng bán, công việc kế toán tại Công ty TNHH Vận tải và Dịch vụ Tung Anh

Bảng số 2.6: Chứng từ kế toán Công ty TNHH Vận tải và Dịch vụ Tung Anh. Bảng số 2.7: Chứng từ kế toán Công ty TNHH Vận tải và Dịch vụ Tung Anh. Thực trạng công tác Kế toán chi phí quản lý doanh nghiệp tại Công ty TNHH Dịch vụ và Vận tải Tùng Anh.

Thực trạng kế toán thu nhập, chi phí hoạt động tài chính tại Công ty TNHH Vận tải và Dịch vụ Tung Anh. Công ty TNHH Vận tải và Dịch vụ Tung Anh

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN CÔNG TÁC KẾ

Kế toán trưởng có quyền soát xét, kiểm soát mọi công việc kế toán của công ty. Về tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh:. Việc hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Vận tải và Dịch vụ Tung Anh bên cạnh những kết quả đạt được còn bộc lộ những hạn chế sau:

Trong thời gian thực tập tại Công ty TNHH Vận tải và Dịch vụ Tung Anh, ngoài những mặt tích cực, về việc tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh cũng còn những hạn chế như đã nêu ở trên. Vì vậy, tôi xin đưa ra một số kiến nghị nhằm hoàn thiện một phần công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại công ty như sau:. Tại Công ty TNHH Vận tải và Dịch vụ Tung Anh công việc kế toán được thực hiện thủ công.

Công ty nên mua một số phần mềm kế toán hiệu quả hiện có trên thị trường: Misa, Fast, Smart. Việc mở các tài khoản chi phí chi tiết trên sẽ giúp công ty dễ dàng theo dõi chi tiết các khoản chi phí quản lý doanh nghiệp phát sinh trong kỳ kế toán. Cuối kỳ kế toán tiếp theo nếu khoản dự phòng phải trích lập kỳ này lớn hơn số đã xác định.

Cuối kỳ kế toán tiếp theo nếu khoản dự phòng phải lập trong kỳ này nhỏ hơn số đã lập. Việc hạch toán doanh thu, chi phí và xác định kết quả kinh doanh chiếm một vị trí rất quan trọng trong hoạt động kế toán của một công ty. Thời gian thực tập tại Công ty TNHH Vận tải và Dịch vụ Tùng Anh cùng với những kiến thức được học ở trường đã giúp tôi nhận thức được vai trò của kế toán nói chung và kế toán thu nhập, chi phí, chi phí để xác định hiệu quả hoạt động kinh doanh nói riêng. .

Về mặt lý luận, bài viết đã hệ thống hóa một cách chi tiết và đầy đủ những vấn đề lý luận cơ bản về kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp theo quy định hiện hành. Về mặt thực tiễn, bài viết đã trình bày khá chi tiết, cụ thể thực trạng kế toán thu nhập, chi phí và việc xác định kết quả kinh tế ở Công ty. Về mặt giải pháp, bài viết đã đánh giá những ưu, nhược điểm của kế toán thu nhập, chi phí và xác định kết quả kinh tế ở công ty, trên cơ sở đó tác giả đã đưa ra các giải pháp. Kết luận đưa ra là khả thi và tương đối phù hợp với tình hình hiện tại của công ty.