KẾT LUẬN TÀI CHÍNH KẾ TOÁN VỀ DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH LỘC VŨNG ĐỎ. Tên dự án: Hoàn thiện công tác kế toán tài chính thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Lộc Vũng Đô. Trình bày thực trạng tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Lộc Vũng Đô.

Về mặt không gian, nghiên cứu công tác hạch toán bán hàng, giá thành và xác định kết quả kinh doanh tại Công ty TNHH Lộc Vũng Đô.

Lý luận chung về kế toán doanh thu và thu nhập khác

Khái quát về doanh thu

Nguyên tắc kế toán doanh thu

LÝ LUẬN CHUNG VỀ KẾ TOÁN THU NHẬP VÀ CHI PHÍ, XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP VỪA VÀ NHỎ. Đối với công ty thực hiện nhiệm vụ cung cấp sản phẩm, hàng hóa, dịch vụ theo yêu cầu của nhà nước và được nhà nước trợ cấp, trợ cấp theo quy định thì doanh thu từ trợ cấp và giá bán là số tiền được nhà nước phê duyệt. hình thức thông báo hoặc trợ cấp thực tế hoặc trợ giá. Trường hợp cho thuê hoạt động tài sản, bất động sản đầu tư nhận tiền thuê trước nhiều năm, thu nhập từ cung cấp dịch vụ và thu nhập từ cho thuê bất động sản đầu tư ghi nhận trong năm tài chính được xác định trên cơ sở chia tổng cộng . số tiền nhận được từ số kỳ nhận tiền trước.

Nội dung kế toán doanh thu

Tiêu dùng trả chậm, trả góp: Theo phương pháp này, thu nhập từ bán hàng, cung ứng dịch vụ là khoản trả một lần ngay từ đầu, không bao gồm lãi trả chậm, trả góp. Phương pháp kế toán doanh thu bán hàng, cung cấp dịch vụ và + Cấu trúc tài khoản 511. Tổng doanh thu bán hàng, cung cấp dịch vụ thực tế của Công ty trong kỳ.

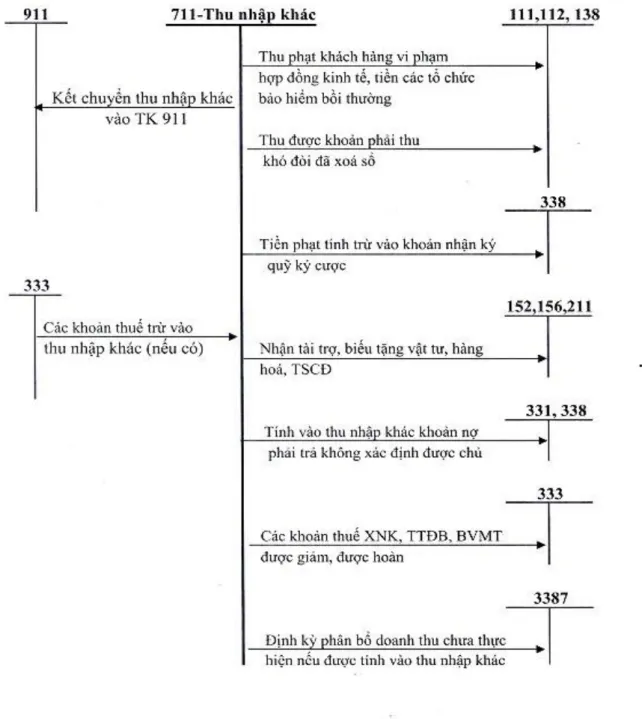

Thu nhập khác là thu nhập ngoài hoạt động tạo ra thu nhập.

Lý luận chung về kế toán chi phí trong doanh nghiệp

Khái niệm về chi phí

Một số quy định khi hạch toán chi phí

Kế toán các loại chi phí

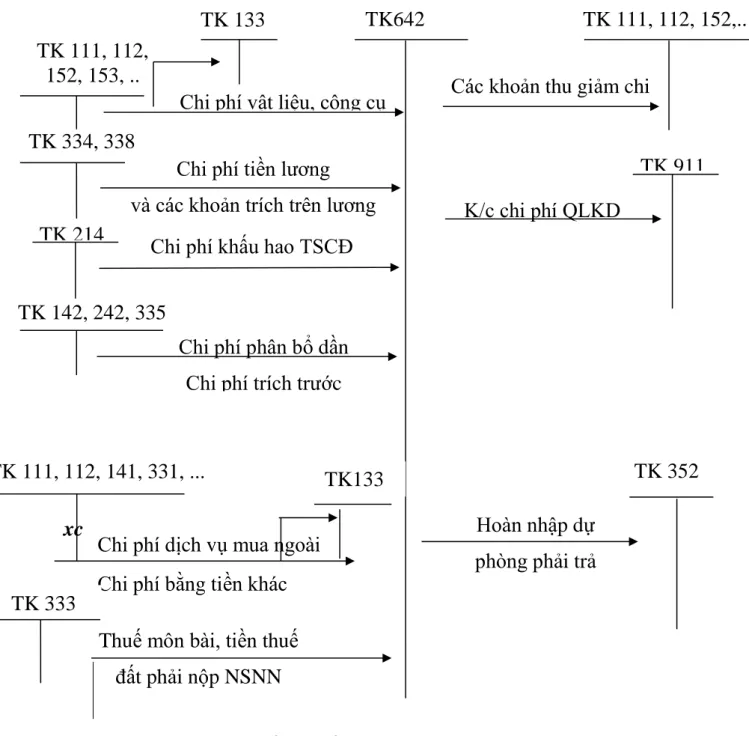

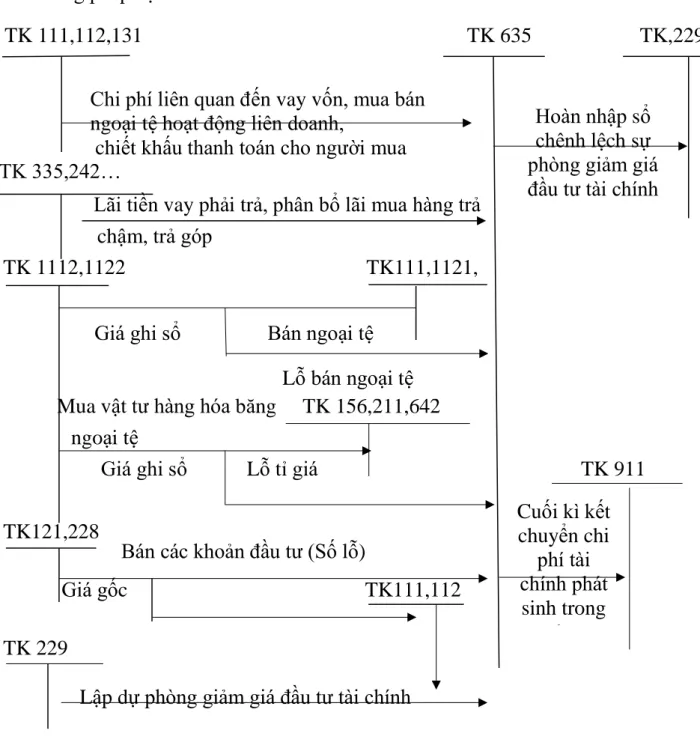

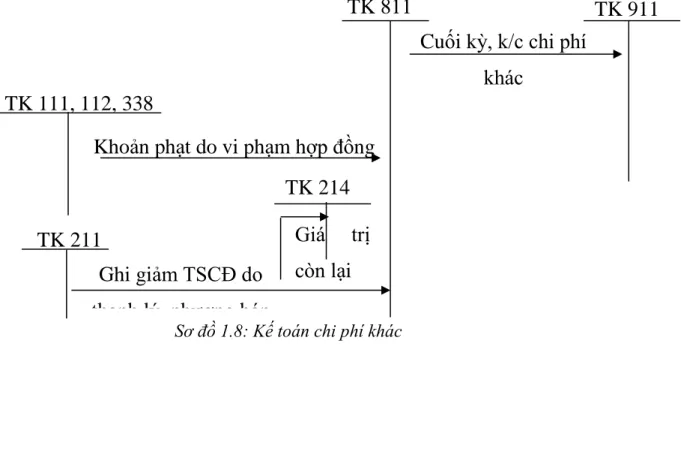

Chi phí quản lý doanh nghiệp: là toàn bộ các chi phí liên quan đến hoạt động quản lý doanh nghiệp, quản lý hành chính và quản lý chung của toàn bộ doanh nghiệp. Các chi phí liên quan đến vốn vay, kinh doanh ngoại hối và hoạt động liên doanh. Tài khoản sử dụng: Tài khoản 811- Chi phí khác phản ánh chi phí phát sinh do các sự kiện, hoạt động khác biệt với hoạt động bình thường của công ty.

Chi phí thanh lý, nhượng bán TSCĐ và giá trị còn lại của TSCĐ thanh lý, nhượng bán (nếu có).

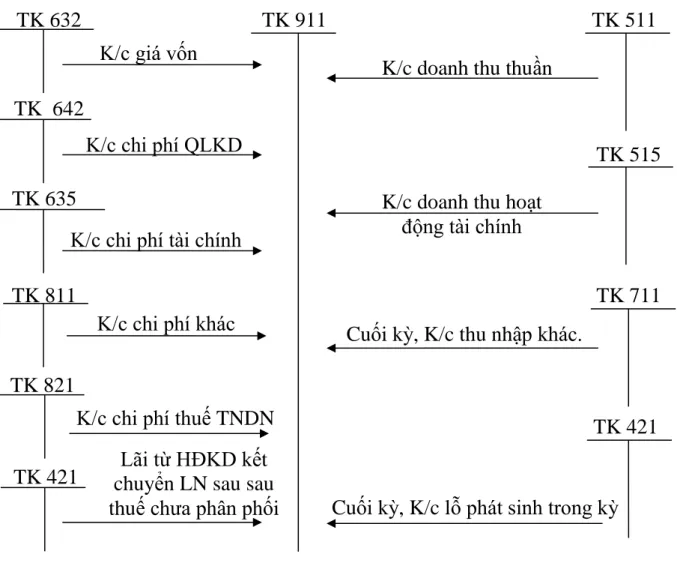

Lý luận chung về xác định kết quả kinh doanh

- Khái niệm

- Cách xác định kết quả kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

Các biểu mẫu, sổ sách kế toán dùng trong việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh.

Các hình thức, sổ kế toán sử dụng trong kế toán doanh thu, chi phí và xác

- Hình thức kế toán Nhật ký chung

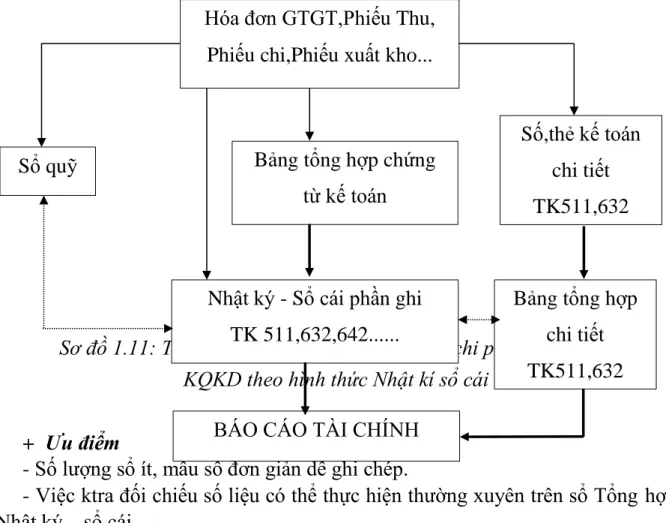

- Hình thức Nhật ký – Sổ cái

- Hình thức Chứng từ - ghi sổ

- Hình thức kế toán trên máy vi tính

- Đặc điểm tổ chức công tác kế toán tại công ty TNHH Lộc Vừng Đỏ

Quy trình ghi nhận thu nhập, chi phí trong kế toán và xác định kết quả hoạt động kinh doanh theo hình thức kế toán tổng hợp. Đặc điểm cơ bản: Tất cả các nghiệp vụ kinh tế thể hiện trên chứng từ kế toán đều được ghi chép theo trình tự thời gian vào một sổ cái kế toán tổng hợp là Sổ nhật ký. Căn cứ vào Nhật ký - Sổ cái là các chứng từ kế toán hoặc bảng tổng hợp các chứng từ kế toán cùng loại.

Điều kiện áp dụng: Dùng cho doanh nghiệp có quy mô nhỏ, sử dụng ít tài khoản kế toán. Việc thực hiện phân công lao động kế toán gặp khó khăn (chỉ có một sổ tổng hợp - sổ cái nhật ký). Đặc điểm cơ bản: Tất cả các nghiệp vụ kinh tế tiếp theo được phản ánh trên chứng từ kế toán đều được phân loại, tổng hợp và ghi vào sổ sách.

Rất nhiều công việc kế toán được thực hiện và một số lượng lớn Tài khoản Sổ cái được sử dụng. Ưu điểm: Hình thức sổ sách đơn giản, dễ ghi chép, phù hợp cho việc phân chia công việc kế toán. Việc kiểm soát, đối chiếu số liệu thường được thực hiện vào cuối tháng, do chứng từ kế toán.

HIỆN TRẠNG GHI NHẬN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRÁCH NHIỆM HỮU HẠN. Thực trạng tổ chức hạch toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh của Công ty TNHH Lộc Vũng Đô.

Thực trạng tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh

Kế toán doanh thu, thu nhập tại Công ty TNHH Lộc Vừng Đỏ

Trị giá thực tế hàng hóa lưu kho: Hiện nay Công ty áp dụng phương pháp nhập trước xuất trước. Kế toán hàng tồn kho theo phương pháp kê khai thông thường - Phương pháp khấu hao đường thẳng. Tổng số tiền thanh toán bằng chữ: Mười chín triệu hai trăm năm mươi nghìn đồng.

Bên mua Bên bán Con dấu chính (Ký, họ tên) (Chữ ký, họ tên) (Chữ ký, đóng dấu). Tên người mua: Lưu Phương Vy Tên đơn vị: Đại lý nước giải khát Phương Vy Địa chỉ: Số 1. 27 Trần Nguyên Hãn, HP. Tổng số tiền thanh toán bằng chữ: Sáu triệu tám trăm ba mươi nghìn mười mười đồng Người mua Người bán Đầu dấu (Ký, ghi họ tên) (Ký, ghi họ tên) (Ký, đóng dấu) (Nguồn dữ liệu tại phòng kế toán Lộc Vũng Đô Công ty Trách Nhiệm Hữu Hạn .).

Họ và tên người quyên góp tiền: Trần Văn Tường Địa chỉ: Công ty TNHH Đông Hòa. Cung cấp dịch vụ ăn uống cho công ty Lân Tân theo hóa đơn VAT số 0922.

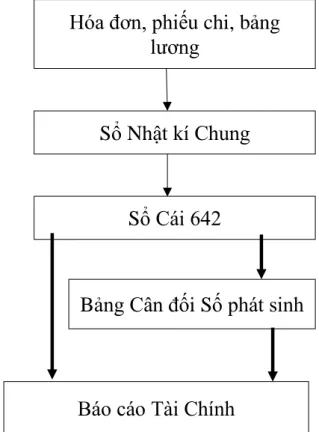

Kế toán chi phí tại Công ty trách nhiệm hữu hạn Lộc Vừng Đỏ

Cuối tháng, kế toán căn cứ vào sổ giá thành sản xuất để tính giá thành dịch vụ cung cấp trong tháng. Địa chỉ: Công ty Cổ phần Phát triển Thương mại và Dịch vụ Đỗ Gia Lý do thanh toán: Thanh toán tiền sửa chữa máy photocopy. Giám đốc Kế toán trưởng Người lập Người nhận Thủ quỹ (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) Toàn bộ số tiền đã nhận (ghi bằng chữ)): Một triệu bốn trăm và bảy mươi bốn nghìn đồng.

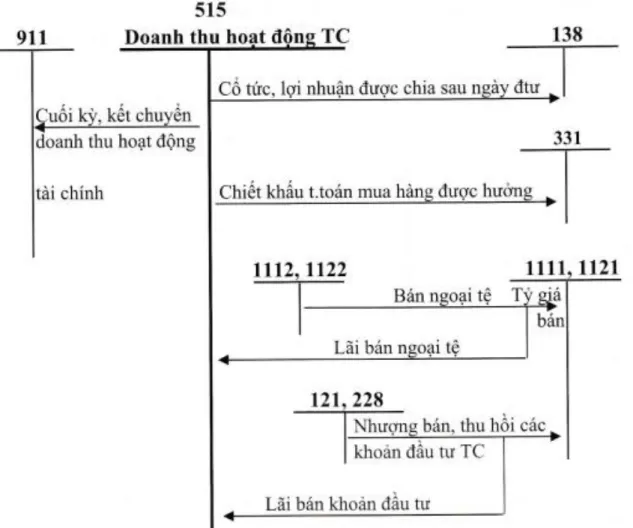

Kế toán chi phí tài chính tại Công ty TNHH Lộc Vũng Đô.

Kế toán xác định kết quả kinh doanh tại Công ty TNHH Lộc Vừng Đỏ

Ba tỷ chín trăm bảy mươi bảy triệu tám trăm bốn mươi tám nghìn tám trăm chín mươi ba đồng. Ba tỷ bốn trăm bốn mươi triệu một trăm mười một nghìn bảy trăm ba mươi sáu đồng. Một trăm bảy triệu bốn trăm bốn mươi tám nghìn ba mươi mốt đồng.

Một trăm bảy triệu bốn trăm bốn mươi tám nghìn ba mươi mốt đồng. Bốn trăm hai mươi chín triệu, bảy trăm chín mươi hai nghìn, một trăm hai mươi sáu đồng. Từ các công thức và số liệu tổng hợp trên, kế toán tính toán, xác định kết quả kinh doanh, kết quả kinh doanh của Công ty TNHH Lộc Vũng Đô. 2019: Bảng số. 2h30: Báo cáo kết quả kinh doanh.

BÁO CÁO KẾT QUẢ KINH DOANH Đơn vị: Công ty TNHH Lộc Vũng Đô.

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN CÔNG TÁC

Đánh giá thực trạng công tác tổ chức kế toán doanh thu, chi phí và xác định

- Kết quả đạt được trong công tác kế toán tại Công ty trách nhiệm hữu hạn

- Những tồn tại trong công tác kế toán tại Công ty trách nhiệm hữu hạn Lộc

Tính cấp thiết phải hoàn thiện tổ chức kế toán doanh thu, chi phí và kết quả

Yêu cầu và phương hướng hoàn thiện tổ chức kế toán doanh thu, chi phí và

Nội dung giải pháp hoàn thiện tổ chức kế toán doanh thu, chi phí và kết quả

- Về mở sổ chi tiết bán hàng

- Phân bổ chi phí quản lý kinh doanh

Điều kiện để thực hiện các giải pháp

- Về phía doanh nghệp

Giấy báo có

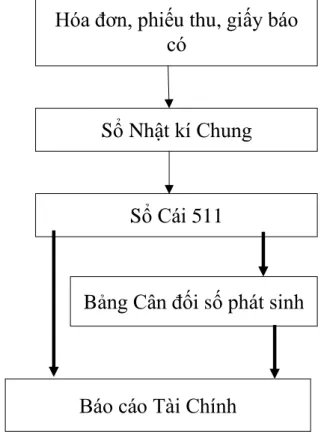

Sổ nhật ký chung

Sổ cái TK 711

Phiếu kế toán số 20

Phiếu kế toán số 21

Phiếu kế toán số 22

Phiếu kế toán số 23

Phiếu kế toán số 24

Những bất cập trong công tác kế toán tại Công ty trách nhiệm hữu hạn Lộc Vũng Đô, giới hạn Lộc Vũng Đô. Để quản lý tốt hoạt động sản xuất kinh doanh nói chung cũng như thu nhập, chi phí và kết quả kinh doanh nói riêng, kế toán là công cụ kinh tế hữu hiệu mang lại nhiều lợi nhuận và tiết kiệm. Hạch toán thu nhập, chi phí và xác định kết quả kinh doanh là nghiệp vụ kế toán quan trọng và có vai trò rất quan trọng trong công tác kế toán của mỗi công ty.

Mặt khác, việc tổ chức tính toán bán hàng, tính giá thành và xác định kết quả kinh doanh ở Công ty TNHH Lộc Vũng Đô chưa thực sự hoàn thiện, còn nhiều bất cập trong hoạt động kinh doanh của doanh nghiệp chưa phát triển. Phần mềm kế toán được áp dụng đảm bảo công tác kế toán của công ty rất hiệu quả và thiết thực cho doanh nghiệp. Fast Accounting là phần mềm kế toán được thiết kế dành cho các doanh nghiệp vừa và nhỏ.

Qua quá trình thực tập và học tập thực tế tại Công ty trách nhiệm hữu hạn Lộc Vũng Đô cũng như nhận thức được tầm quan trọng của việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh, tôi đã chọn đề tài. “Hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty trách nhiệm hữu hạn Lộc Vũng Đô” làm đề tài luận văn. Khía cạnh lý luận: Lý luận chung về kế toán thu nhập, chi phí và xác định kết quả kinh doanh ở doanh nghiệp vừa và nhỏ. Mô tả, phân tích thực trạng hạch toán thu nhập, chi phí và xác định kết quả kinh doanh năm 2019 tại Công ty TNHH Lộc Vũng Đô.

Đánh giá điểm mạnh, điểm yếu của công tác kế toán nói chung và kế toán doanh thu, chi phí, xác định kết quả kinh doanh của công ty nói riêng. Từ thực trạng trên, Đề tài đề xuất một số giải pháp nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Lộc Vũng Đô.