Tên dự án: Nâng cao công tác kế toán hàng hóa tại Công ty TNHH Thương mại và Dịch vụ Nam Dương. Môn học tốt nghiệp: Hoàn thành công việc kế toán hàng hóa tại Công ty TNHH Thương mại và Dịch vụ Nam Dương. Kế toán tổng hợp hàng hóa tại Công ty TNHH Thương mại và Dịch vụ Nam Dương.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ

Những vấn đề chung về hàng hóa trong doanh nghiệp thương mại vừa và nhỏ

- Sự cần thiết phải tổ chức công tác kế toán hàng hóa trong doanh nghiệp

- Khái niệm, đặc điểm và vai trò của hàng hóa trong doanh nghiệp thương mại

- Khái niệm hàng hóa trong doanh nghiệp thương mại

- Đặc điểm hàng hóa trong doanh nghiệp thương mại

- Vai trò hàng hóa trong doanh nghiệp thương mại vừa và nhỏ

- Yêu cầu quản lý và nhiệm vụ của kế toán hàng hóa trong doanh nghiệp

- Yêu cầu quản lý hàng hóa trong doanh nghiệp thương mại vừa và nhỏ

- Nhiệm vụ của kế toán hàng hóa trong doanh nghiệp thương mại vừa và nhỏ

- Phân loại và đánh giá giá trị của hàng hóa trong doanh nghiệp thương mại

- Phân loại hàng hóa

- Đánh giá giá trị của hàng hóa

Nhiệm vụ kế toán hàng hóa trong doanh nghiệp thương mại vừa và nhỏ. Phân loại, đánh giá giá trị hàng hóa trong doanh nghiệp thương mại vừa và nhỏ. Hạch toán xuất nhập kho hàng hóa phải phản ánh giá trị thực tế (hoặc giá trị gốc).

Nội dung công tác kế toán hàng hóa trong doanh nghiệp thương mại vừa và

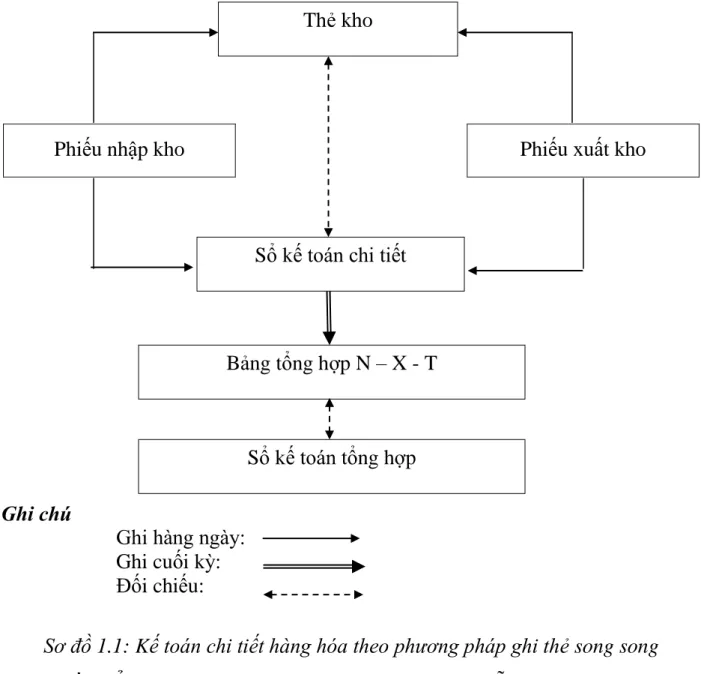

- Kế toán chi tiết hàng hóa trong doanh nghiệp vừa và nhỏ

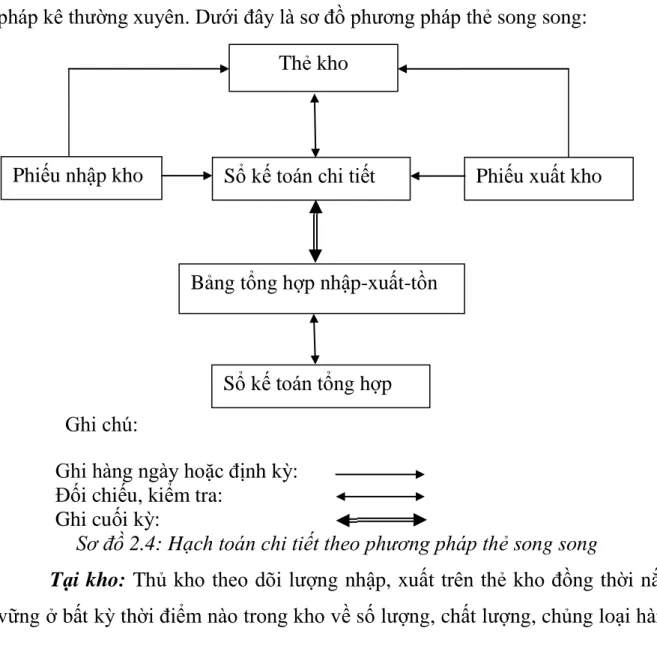

- Phương pháp ghithẻ song song

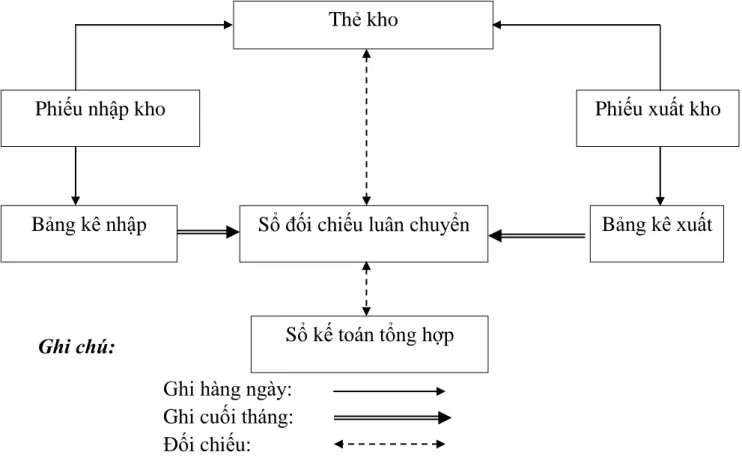

- Phương pháp ghi sổ đối chiếu luân chuyển

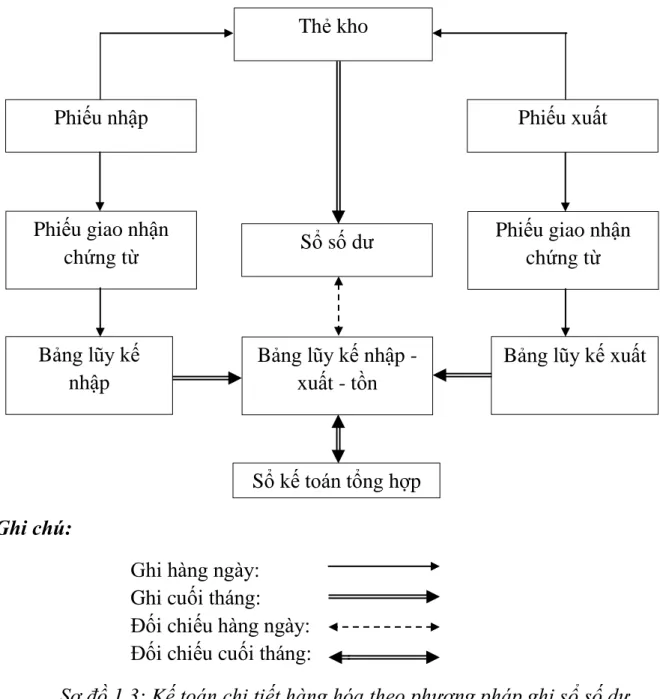

- Phương pháp ghi sổ số dư

- Kế toán tổng hợp tình hình biến động tăng, giảm hàng hóa trong doanh

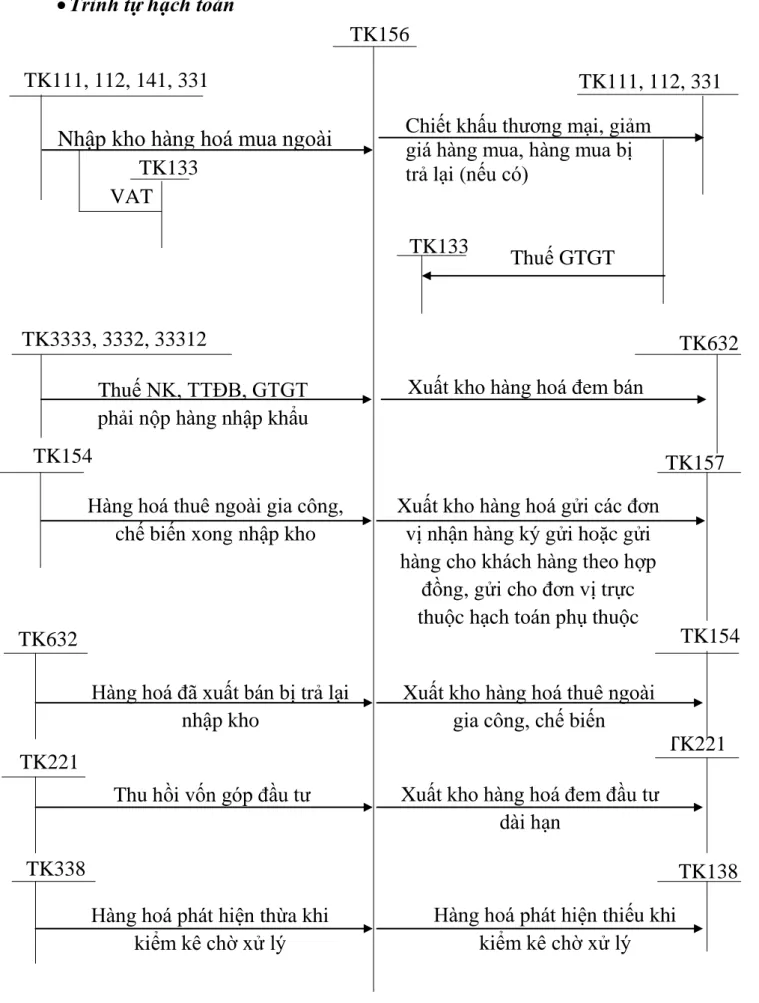

- Kế toán tổng hợp hàng hóa trong doanh nghiệp vừa và nhỏ theo phương

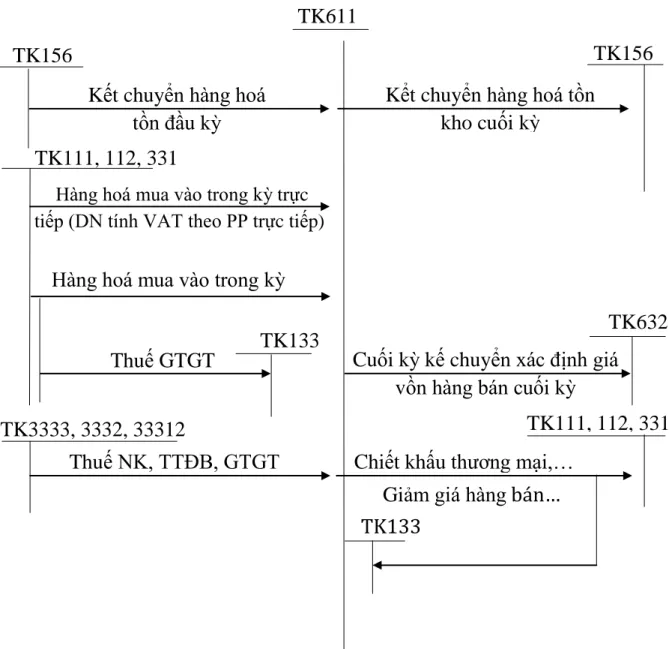

Khi áp dụng phương pháp báo cáo thường xuyên, tài khoản kế toán tồn kho dùng để phản ánh số lượng hiện có và tình hình tăng giảm của hàng hóa. Kết chuyển giá trị hàng tồn kho cuối kỳ (trường hợp công ty hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). Kết chuyển giá trị hàng tồn kho đầu kỳ (trường hợp công ty hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Theo phương pháp kiểm kê định kỳ, mọi biến động về hàng hóa (kho, lưu kho) đều không được theo dõi và phản ánh trên tài khoản kế toán tồn kho. Như vậy, khi áp dụng phương pháp kiểm kê định kỳ, tài khoản kế toán hàng tồn kho chỉ được sử dụng vào thời điểm đầu kỳ kế toán (để chuyển số dư đầu kỳ) và cuối kỳ kế toán (để phản ánh giá trị hiện hành). hàng tồn kho cuối kỳ). - Ghi giá gốc hàng tồn kho đầu kỳ (theo kết quả kiểm kê);

Kết chuyển giá trị tồn kho ban đầu cuối kỳ (theo kết quả kiểm kê); Tính toán dự phòng giảm giá hàng tồn kho trong doanh nghiệp nhỏ và vừa. Việc bảo lưu giảm giá hàng hóa được hình thành khi khóa sổ kế toán lập báo cáo tài chính.

Hàng hóa tồn kho tại thời điểm lập báo cáo tài chính có giá trị thị trường thấp hơn giá trị ghi sổ kế toán.

Tổ chức vận dụng hệ thống sổ sách vào công tác kế toán hàng hóa trong doanh

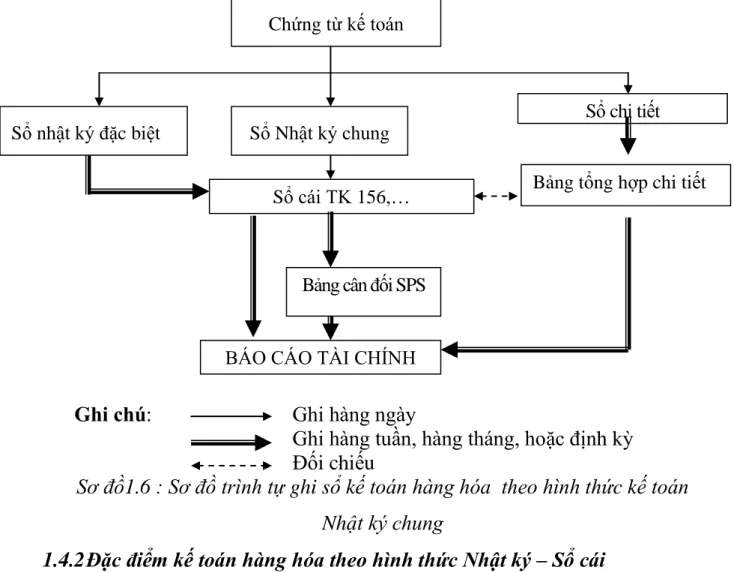

- Đặc điểm kế toán hàng hóa theo hình thức Nhật ký chung

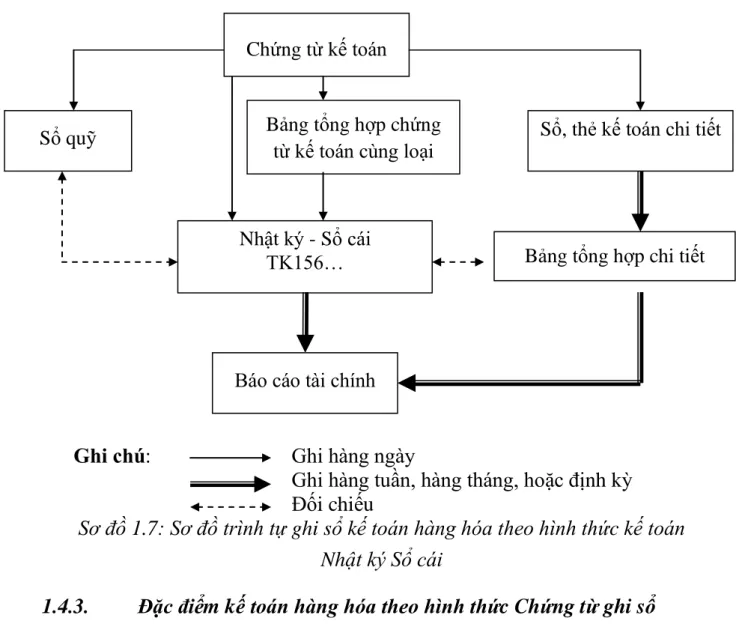

- Đặc điểm kế toán hàng hóa theo hình thức Nhật ký – Sổ cái

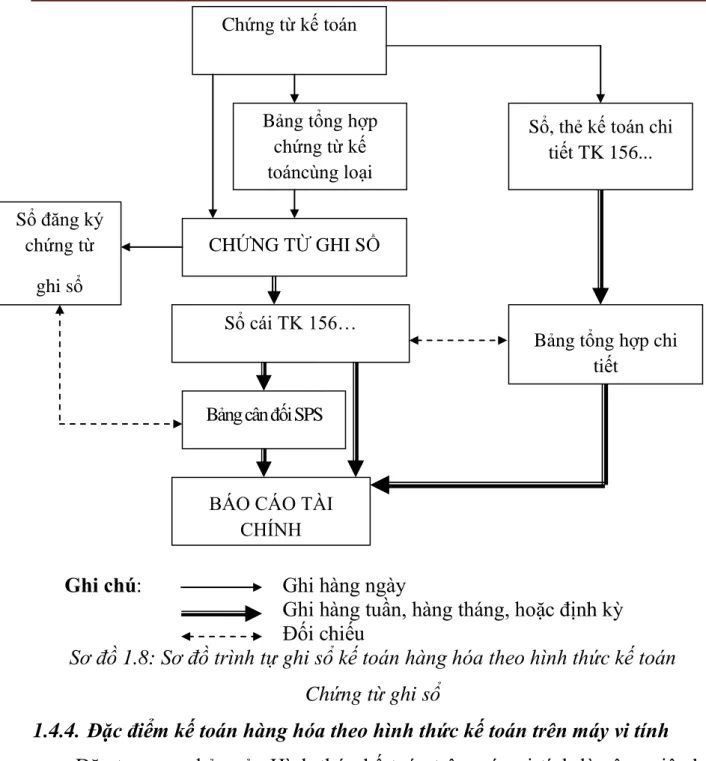

- Đặc điểm kế toán hàng hóa theo hình thức Chứng từ ghi sổ

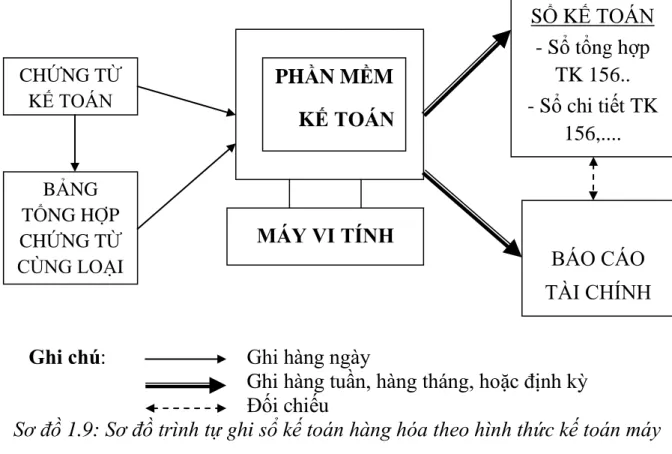

- Đặc điểm kế toán hàng hóa theo hình thức kế toán trên máy vi tính

Theo hình thức sổ cái này, tất cả các nghiệp vụ kinh tế diễn ra theo trình tự thời gian đều được phản ánh vào Nhật ký chung, sau đó các thông tin từ Nhật ký chung sẽ được dùng để ghi vào sổ cái. Sơ đồ 1.6: Sơ đồ trình tự ghi sổ hàng hóa theo mẫu Nhật ký chung. Theo dạng sổ này, mọi giao dịch kinh tế diễn ra theo thời gian đều được phản ánh trên cùng một vài trang Nhật ký - Sổ cái.

Mỗi tài liệu được phản ánh thành một dòng trong Nhật ký - sổ. Chứng từ kế toán hoặc tổng hợp các chứng từ kế toán tương tự là căn cứ ghi vào Nhật ký - Sổ sách. Chứng từ kế toán do kế toán viên lập trên cơ sở các chứng từ kế toán riêng lẻ hoặc tổng hợp các chứng từ kế toán tương tự, có cùng nội dung kinh tế.

Chứng từ không dùng tiền mặt được đánh số liên tục từng tháng, năm (theo số thứ tự trong Sổ đăng ký chứng từ không dùng tiền mặt) và kèm theo chứng từ kế toán phải được Kế toán trưởng duyệt trước khi ghi vào sổ kế toán. Đặc điểm của kế toán hàng hóa dưới hình thức kế toán trên máy vi tính Đặc điểm cơ bản của hình thức kế toán trên máy vi tính là công tác kế toán. Đặc điểm cơ bản của hình thức kế toán trên máy vi tính là công việc kế toán được thực hiện bằng chương trình phần mềm kế toán trên máy vi tính. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán nêu trên.

Phần mềm kế toán không hiển thị đầy đủ quy trình ghi sổ kế toán nhưng phải in được đầy đủ sổ sách kế toán, báo cáo tài chính theo quy định.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN HÀNG HÓA TẠI

Khái quát chung về Công ty TNHH Thương mại và Dịch vụ Nam Dương

- Quá trình hình thành và phát triển của Công ty TNHH Thương mại và Dịch

- Đặc điểm sản xuất kinh doanh của Công ty TNHH Thương mại và Dịch vụ

- Chức năng, nhiệm vụ của Công ty TNHH Thương mại và Dịch vụ Nam

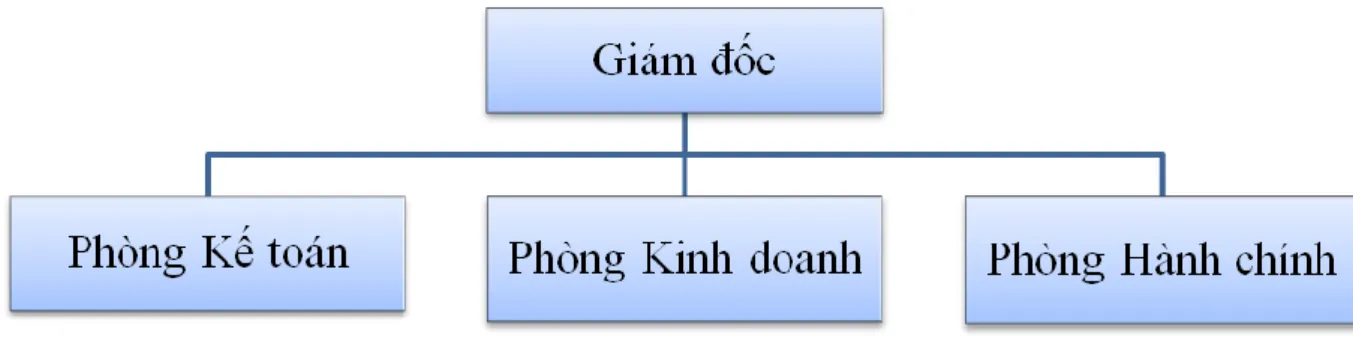

- Đặc điểm cơ cấu tổ chức bộ máy quản lý tại Công ty TNHH Thương mại và

- Đặc điểm tổ chức công tác kế toán tại Công ty TNHH Thương mại và Dịch

- Tổ chức bộ máy kế toán

- Các chính sách và phương pháp kế toán áp dụng tại công ty

- Tổ chức vận dụng hình thức kế toán và hệ thống sổ sách kế toán

- Tổ chức lập và phân tích báo cáo kế toán

Tổ chức công tác kế toán theo đúng pháp luật kế toán và chuẩn mực kế toán. Đặc điểm cơ cấu tổ chức bộ máy quản lý ở Công ty TNHH Thương mại và Dịch vụ Nam Dương. Dưới đây là sơ đồ bộ máy quản lý của Công ty TNHH Thương mại và Dịch vụ Nam Dương.

Đặc điểm tổ chức công tác kế toán tại Công ty TNHH Thương mại và Dịch vụ Nam Dương Dịch vụ Nam Dương. Để tổ chức bộ máy kế toán gọn nhẹ, hiệu quả, đảm bảo cung cấp thông tin kịp thời, chính xác, công ty lựa chọn hình thức tổ chức kế toán tập trung. Hiện tại bộ phận kế toán của công ty có 3 nhân viên: kế toán trưởng, kế toán, thủ kho và thủ quỹ.

Sau đây là sơ đồ hệ thống kế toán của Công ty TNHH Thương mại và Dịch vụ Nam Dương. Người quản lý kế toán là người giúp Giám đốc công ty tổ chức, quản lý mọi công việc kế toán và nắm rõ các thông tin kinh tế, tài chính của công ty. Tổ chức và quản lý việc đăng ký sổ sách, chứng từ kế toán theo quy định của nhà nước.

Tổ chức và áp dụng các hình thức kế toán, hệ thống sổ cái.

Thực trạng công tác kế toán hàng hóa tại Công ty TNHH Thương mại và Dịch vụ

- Tổ chức kế toán chi tiết hàng hóa tại Công ty TNHH Thương mại và Dịch vụ

- Thủ tục nhập, xuất kho trong công tác kế toán tại Công ty

Hàng mua vào được giao tại kho của công ty nên chi phí vận chuyển, bốc xếp do bên bán chịu, giá thực tế tại kho là giá mua ghi trên hóa đơn, chưa bao gồm thuế GTGT. Sau khi kiểm tra hàng bán theo đúng chế độ kế toán sẽ bắt đầu làm thủ tục xuất kho. Kế toán theo dõi hàng hóa, có đủ hàng hay không và lập biên bản giao hàng để gửi hàng cho khách.

Căn cứ vào phiếu giao hàng, thủ kho tiến hành giải phóng hàng. Việc hạch toán được thực hiện trên cơ sở phiếu giao hàng để lập hóa đơn VAT (có chữ ký và đồng ý của giám đốc) và biên lai. Giấy chứng nhận giao hàng Nhân viên giao hàng nhận hàng và chứng từ bao gồm: hóa đơn VAT và biên bản giao hàng cho khách. công ty vận chuyển hoặc khách hàng tự vận chuyển). Do mặt hàng chủ yếu của công ty ít chủng loại, giá cả tương đối ổn định nên kế toán đã sử dụng phương pháp bình quân liên tục để tính giá vốn hàng tồn kho.

Giá trị tồn kho sau khi nhập hàng Số lượng tồn kho sau khi nhập i Giá trị của hàng hóa. Thủ tục nhập kho đối với ví dụ trên tại Công ty như sau: Căn cứ tình hình kinh doanh hiện tại, bộ phận kinh doanh lập kế hoạch mua hàng.

Vào kho, bà kiểm tra. Nguyễn Thị Hoa - Thủ kho kiểm tra chất lượng, số lượng hàng hóa nếu đảm bảo rồi mới nhập hàng về kho.

Giấy báo nợ

Tổng số tiền (bằng chữ): Một trăm lẻ hai triệu, chẵn bốn trăm nghìn đồng. Nguồn: Phòng Kế toán - Công ty TNHH Thương mại và Dịch vụ Nam Dương). Kiểm toán viên thực hiện hình thức kế toán tồn kho chi tiết phù hợp với hoạt động kinh doanh của Công ty TNHH Thương mại và Dịch vụ Nam Dương là hình thức “Thẻ song song”. MỘT SỐ GỢI Ý HOÀN THÀNH CÔNG VIỆC KẾ TOÁN HÀNG HÓA TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ.

Do đó hình thức nhật ký chung đã đáp ứng được yêu cầu kế toán và quản lý của công ty. Tổ chức công tác kế toán hàng hóa tại Công ty TNHH Thương mại và Dịch vụ Nam Dương. Trong công tác kế toán chi tiết hàng hóa tại công ty luôn có sự phối hợp chặt chẽ giữa bộ phận kế toán và thủ kho.

Kế toán theo dõi hàng hóa qua sổ sách và cụ thể là sổ chi tiết hàng hóa. Công ty TNHH Thương mại và Dịch vụ Nam Dương áp dụng kế toán hàng tồn kho theo phương pháp kê khai thông thường nên có thể tính toán được số lượng hàng hóa xuất nhập, tăng giảm của hàng hóa vào bất kỳ thời điểm nào. Xuất phát từ những hạn chế này, tôi xin đề xuất một số giải pháp nhằm hoàn thiện hơn nữa tổ chức kế toán hàng hóa trong công ty.

Suy nghĩ thứ ba: Áp dụng phần mềm kế toán vào công việc ghi sổ. Qua quá trình thực tập tại Công ty TNHH Thương mại và Dịch vụ Nam Dương, tôi nhận thấy kế toán hàng hóa đã được quan tâm đúng mức. Về thực tế: Đã phản ánh thực trạng tổ chức kế toán hàng hóa tại Công ty TNHH Thương mại và Dịch vụ Nam Dương và khẳng định bằng số liệu tháng 6/2019 các luận điểm nêu ra.