HOÀN THÀNH CÔNG TRÌNH QUẢN LÝ TỐT TẠI CÔNG TY TNHH ĐẦU TƯ THƯƠNG MẠI XÂY DỰNG. Tên dự án: Hoàn thiện công tác kế toán tại Công ty TNHH Đầu tư Thương mại Xây dựng Giao thông Vận tải Anh Quân. Nội dung bài học: Hoàn thiện kế toán tiền mặt tại Công ty TNHH Đầu tư Thương mại Xây dựng Giao thông Vận tải Anh Quân.

51 Sơ đồ 2.5: Trình tự kế toán chung ở Công ty TNHH Đầu tư Thương mại Xây dựng Giao thông Vận tải Anh Quân.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ

Những vấn đề chung về hàng hóa trong doanh nghiệp vừa và nhỏ

- Khái niệm, đặc điểm và vai trò của hàng hóa trong doanh nghiệp vừa và nhỏ 3

- Đặc điểm hàng hóa trong doanh nghiệp

- Vai trò hàng hóa trong doanh nghiệp vừa và nhỏ

- Nhiệm vụ của kế toán hàng hóa trong doanh nghiệp vừa và nhỏ

- Phân loại hàng hóa trong doanh nghiệp vừa và nhỏ

- Đánh giá giá trị của hàng hóa trong doanh nghiệp vừa và nhỏ

- Xác định giá hàng hóa nhập kho

- Xác định giá trị của hàng hóa xuất kho

Vì vậy, việc phân loại hàng hóa là cần thiết và quan trọng đối với doanh nghiệp. Kế toán phải xác định giá gốc của hàng hóa tại các thời điểm khác nhau. Đối với doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ thì giá mua hàng là giá chưa có thuế GTGT đầu vào.

Phương pháp này thường được sử dụng ở những công ty có giá cả hàng hóa xuất nhập khẩu ổn định.

Nội dung tổ chức công tác kế toán hàng hóa trong doanh nghiệp vừa và nhỏ.

- Kế toán chi tiết hàng hóa trong doanh nghiệp vừa và nhỏ

- Yêu cầu hạch toán chi tiết hàng hóa

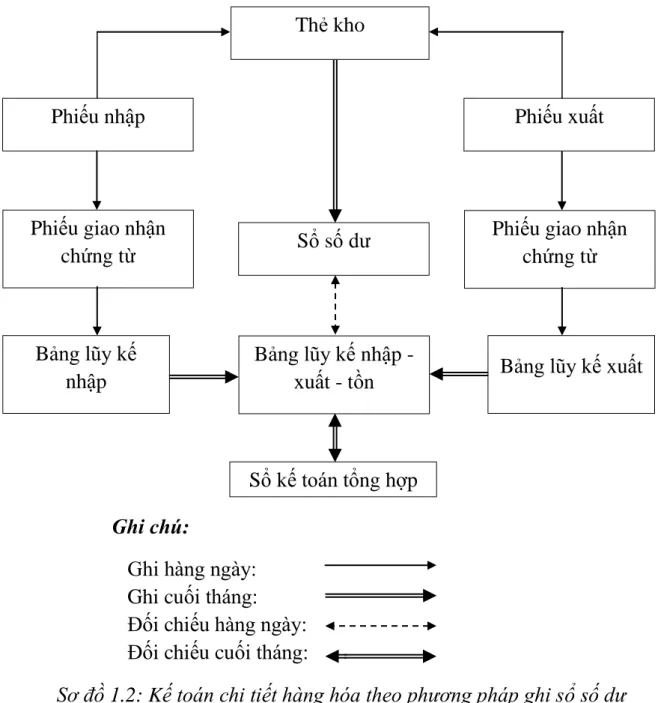

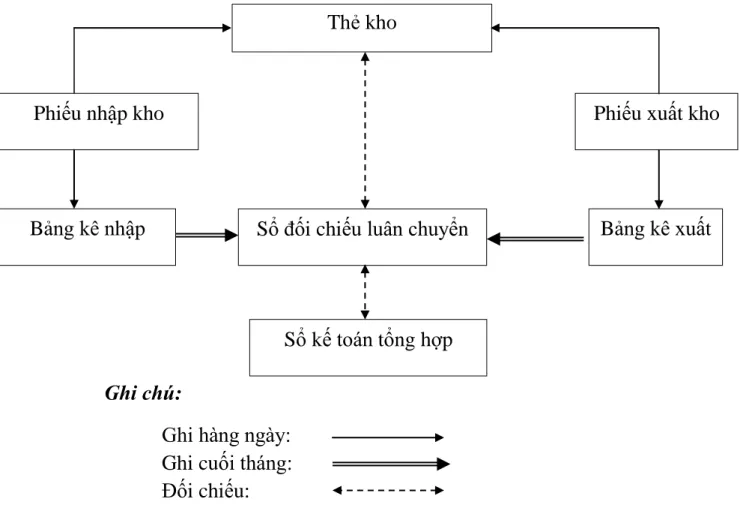

- Các phương pháp kế toán chi tiết hàng hóa

- Kế toán tổng hợp tình hình biến động hàng hóa trong doanh nghiệp vừa và

- Kế toán tổng hợp hàng hóa trong doanh nghiệp vừa và nhỏtheo phương

- Kế toán tổng hợp hàng hóa trong doanh nghiệp vừa và nhỏ theo phương

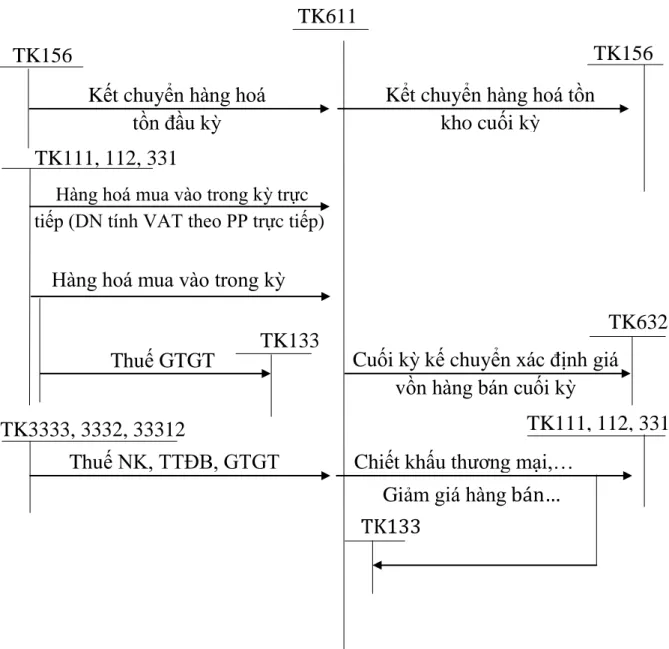

Kết chuyển giá trị hàng tồn kho cuối kỳ (nếu công ty hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). Theo phương pháp kiểm kê định kỳ, mọi biến động về hàng hóa (lưu kho, lưu kho) đều không được theo dõi, phản ánh trên tài khoản kế toán tồn kho. Như vậy, khi áp dụng phương pháp kiểm kê định kỳ, tài khoản kế toán hàng tồn kho chỉ được sử dụng vào thời điểm đầu kỳ kế toán (để kết chuyển số dư đầu kỳ) và cuối kỳ kế toán (để phản ánh giá trị thực tế). hàng tồn kho cuối kỳ).

Kế toán khấu hao hàng tồn kho ở doanh nghiệp vừa và nhỏ.

Tổ chức vận dụng hệ thống sổ sách vào công tác kế toán hàng hóa trongdoanh

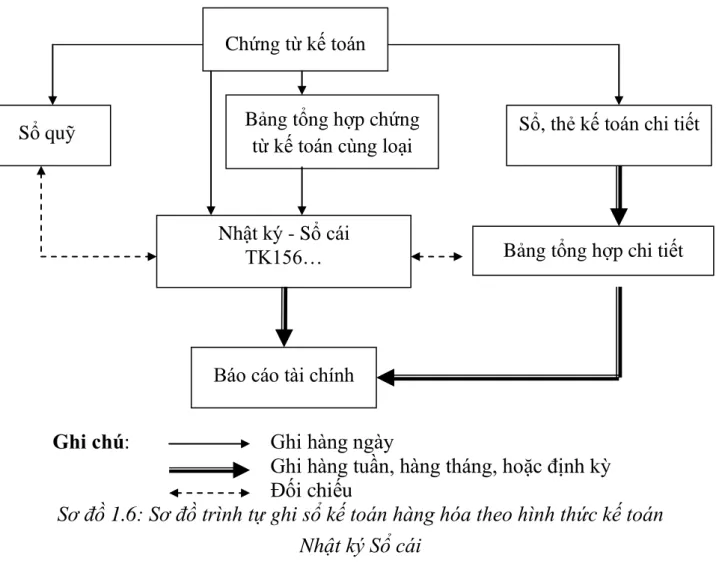

- Hình thức Nhật ký – Sổ cái

- Hình thức Nhật ký chung

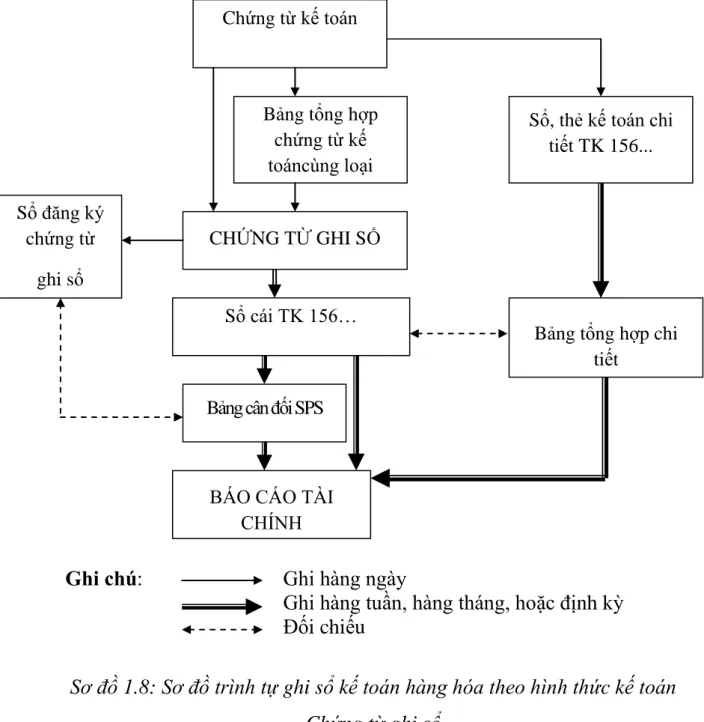

- Hình thức Chứng từ ghi sổ

- Hình thức kế toán trên máy vi tính

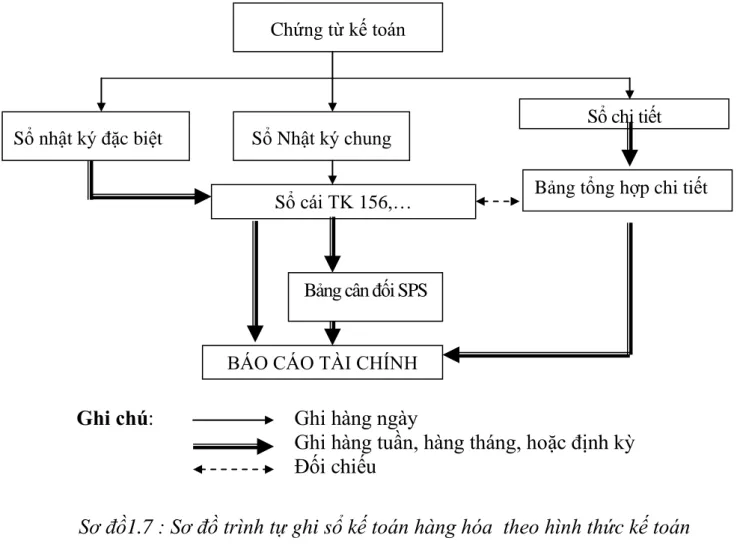

Trong quá trình lập báo cáo tài chính, nếu số dự phòng khấu hao hàng tồn kho kỳ này nhỏ hơn số trích lập từ các kỳ trước thì kế toán hoàn trả số chênh lệch và ghi: Trong quá trình lập báo cáo tài chính, nếu số dự phòng khấu hao hàng tồn kho kỳ này lớn hơn số đã trích lập từ các kỳ trước thì kế toán phải trích lập bổ sung số chênh lệch, ghi: Theo dạng sổ này, mọi giao dịch kinh tế phát sinh theo thời gian đều được phản ánh trên cùng một trang Nhật ký - Sổ cái.

Mỗi tài liệu sẽ được thể hiện trên một dòng trên Tạp chí - Tài chính. Sơ đồ 1.7: Sơ đồ trình tự ghi sổ kế toán hàng hóa theo hình thức kế toán Nhật ký tổng hợp. Chứng từ kế toán được kiểm toán viên lập trên cơ sở từng chứng từ kế toán hoặc trên cơ sở tổng hợp các chứng từ kế toán cùng loại, có nội dung tài chính giống nhau.

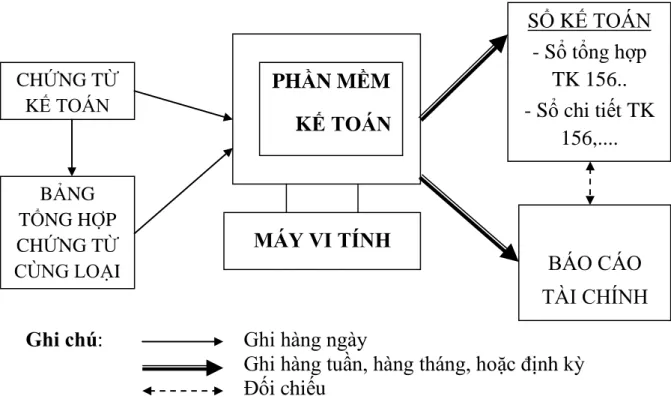

Chứng từ nghiệp vụ được đánh số liên tục theo từng tháng, năm (theo số thứ tự trong Sổ kê chứng từ) và có chứng từ kế toán kèm theo, phải được người quản lý kế toán duyệt trước khi ghi vào sổ kế toán. Đặc điểm cơ bản của kế toán trên máy vi tính là công việc kế toán được thực hiện theo chương trình phần mềm kế toán trên máy vi tính. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong bốn phương án kế toán hoặc kết hợp các phương án kế toán nêu trên.

Phần mềm kế toán không thể hiện đầy đủ quy trình ghi sổ kế toán mà phải in được đầy đủ sổ sách kế toán, báo cáo tài chính theo quy định. HIỆN TRẠNG CÔNG VIỆC KẾ TOÁN HÀNG HÓA TẠI CÔNG TY TNHH ĐẦU TƯ THƯƠNG MẠI XÂY DỰNG GIAO THÔNG ANH QUÂN 2.1.Tổng quan về Công ty TNHH Đầu tư Thương mại Xây dựng Giao thông Anh Quân.

Khái quát chung về Công ty TNHH Đầu tư Thương mại Xây dựng Vận tải

- Quá trình hình thành và phát triển của Công ty TNHH Đầu tư Thương mại

- Ngành nghề kinh doanh của Công ty TNHH Đầu tư Thương mại Xây dựng

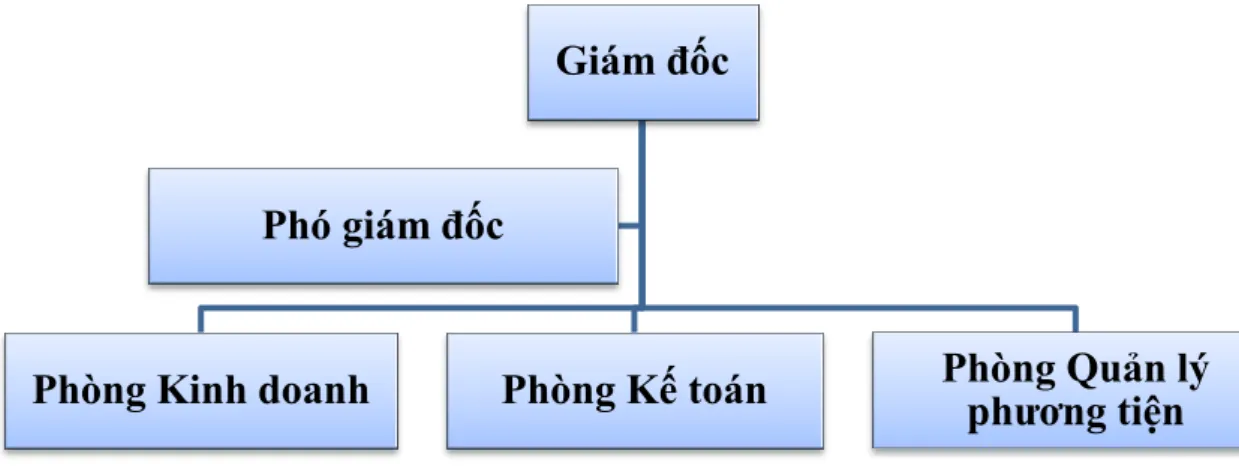

- Mô hình tổ chức bộ máy quản lý của Công ty TNHH Đầu tư Thương mại

- Đặc điểm công tác kế toán tại Công ty TNHH Đầu tư Thương mại Xây

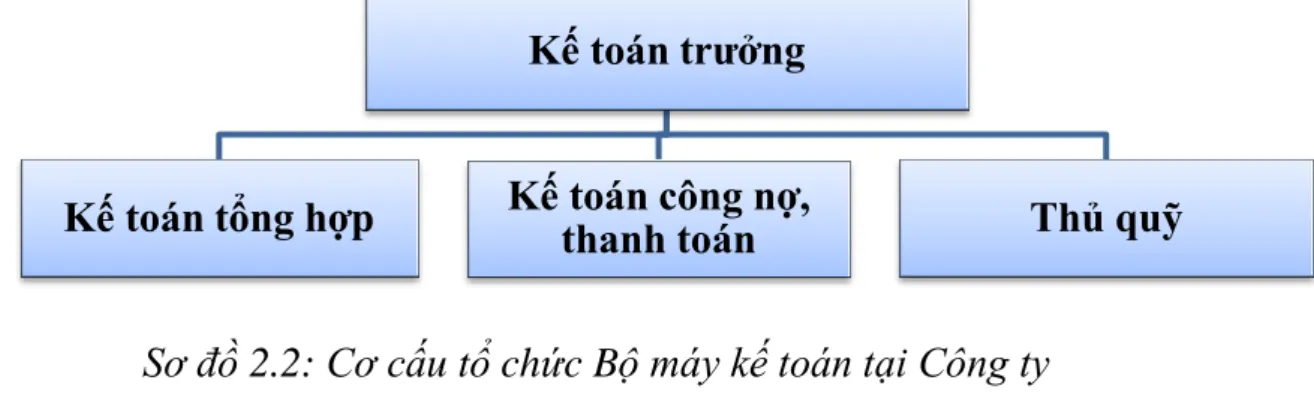

- Cơ cấu bộ máy kế toán tại Công ty

- Hình thức ghi sổ và các chính sách kế toán tại Công ty

- Tổ chức vận dụng hệ thống chứng từ và tài khoản kế toán

- Tổ chức vận dụng hình thức kế toán và hệ thống sổ sách kế toán

- Tổ chức lập và phân tích báo cáo kế toán

Ngành nghề kinh doanh của Công ty TNHH Đầu tư Thương mại Xây dựng Vận tải Anh Quân xây dựng Vận tải Anh Quân. Mô hình tổ chức bộ máy quản lý của Công ty TNHH Xây dựng Thương mại Xây dựng Giao thông Anh Quân. Đảm bảo sự ổn định và tăng thu nhập trong hoạt động sản xuất kinh doanh của công ty.

Thực hiện các quy định về thống kê kế toán, quản lý tài chính, kế toán doanh nghiệp và các quy định hiện hành khác. Tổng hợp kết quả kinh doanh, lập báo cáo kế toán thống kê và phân tích hoạt động kinh doanh phục vụ công tác kiểm tra việc thực hiện kế hoạch công ty. Đặc điểm công việc kế toán tại Công ty TNHH Đầu tư Thương mại Xây dựng Vận tải Anh Quân.

Công ty tổ chức bộ máy kế toán theo mô hình tập trung, theo mô hình này, công ty chỉ có một phòng kế toán duy nhất, nơi thực hiện toàn bộ công việc kế toán. Lập báo cáo tài khoản phải trả nhanh chóng để báo cáo cho Giám đốc tài chính và Giám đốc. Tổ chức và áp dụng các hình thức kế toán và hệ thống kế toán.

Công ty TNHH Đầu tư Thương mại Xây dựng Giao thông Anh Quân áp dụng hình thức nhật ký chung. Ngoài ra, Công ty TNHH Đầu tư Thương mại Xây dựng Giao thông Anh Quân còn lập các báo cáo kế toán khác theo yêu cầu của nhà nước như báo cáo thuế giá trị gia tăng, báo cáo thuế thu nhập doanh nghiệp.

Thực trạng công tác kế toán hàng hóa tại Công ty TNHH Đầu tư Thương mại

- Tổ chức kế toán chi tiết hàng hóa tại Công ty TNHH Đầu tư Thương mại

- Thủ tục nhập, xuất kho trong công tác kế toán tại Công ty

- Kế toán chi tiết hàng hóa tại Công ty TNHH Đầu tư Thương mại Xây dựng

- Kế toán tổng hợp tăng, giảm hàng hóa tại Công ty TNHH Đầu tư Thương mại Xây

Hàng hóa Công ty mua vào phải có hóa đơn VAT và chứng từ cung cấp hàng hóa. Việc hạch toán căn cứ vào phiếu giao hàng để lập hóa đơn VAT (có chữ ký của giám đốc) và chi tiết giao hàng. Do công ty tính giá hàng tồn kho theo phương pháp bình quân cho toàn bộ thời gian lưu kho nên phiếu xuất kho chỉ ghi số lượng chứ không ghi số lượng.

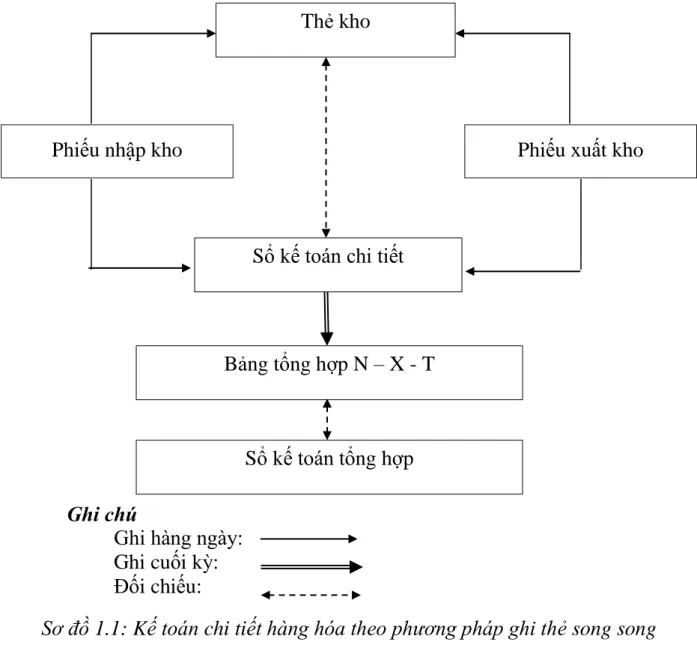

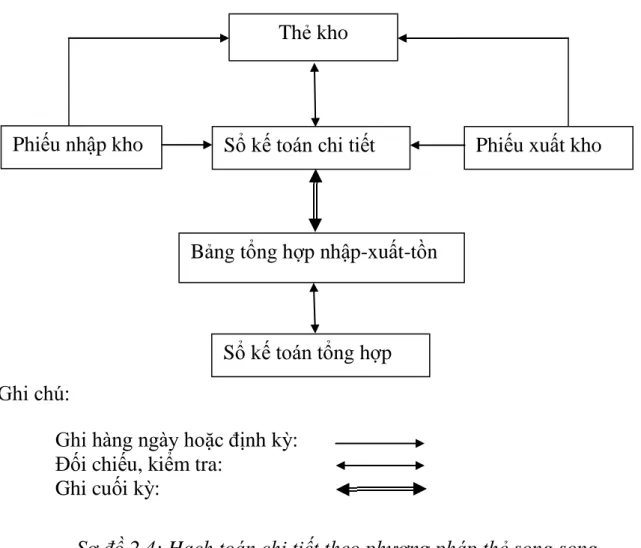

Lý do xuất: Xuất bán hàng cho Vũ Văn Anh Xuất kho: Công ty. Đầu tư Thương mại Xây dựng Vận tải Anh Quân sử dụng phương pháp mở “Thẻ song song” để duy trì chứng từ kế toán hàng hóa lưu kho. Sổ kế toán tổng hợp Bảng tổng hợp tồn kho xuất nhập khẩu. Hàng hóa trên Thẻ kho được hiển thị theo chủng loại và số lượng.

Do công ty chứng từ xuất kho tính giá hàng tồn kho theo phương pháp bình quân cho cả thời gian lưu kho nên kho chỉ ghi số lượng trên phiếu đóng gói kho nên kế toán vào sổ chi tiết chỉ ghi số lượng xuất theo đợt xuất kho. Cuối tháng, kế toán tổng hợp số liệu ở sổ chi tiết hàng hóa để tính đơn giá bình quân trong tháng cho từng mặt hàng và tổng giá trị hàng hóa xuất trong tháng. Căn cứ vào bảng tồn kho xuất nhập khẩu, kế toán đối chiếu số liệu với sổ kế toán tổng hợp hàng hóa.

Cuối tháng, căn cứ vào sổ chi tiết hàng hóa, kế toán lập sổ tổng hợp Xuất – Nhập – Tồn kho hàng hóa. Kế toán trưởng (Ký, ghi rõ họ tên). Nguồn: Phòng Kế toán - Công ty TNHH Đầu tư Thương mại Xây dựng Giao thông Anh Quân). Đầu tư Thương mại Xây dựng Vận tải Anh Quân sử dụng phương pháp kế toán hàng tồn kho theo phương pháp kê khai thông thường.

Khi ra khỏi kho, kế toán viết biên bản giao hàng chỉ ghi số lượng tôn các loại bán cho Vũ Vân Anh.

MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG

Nhận xét chung về công tác kế toán hàng hóa tại Công ty TNHH Đầu tư

- Ưu điểm

- Nhược điểm

Như vậy, hình thức nhật ký đáp ứng được yêu cầu kế toán, quản lý của công ty. Tổ chức công tác kế toán cước vận tải tại Công ty TNHH Đầu tư Thương mại Xây dựng Giao thông Vận tải Anh Quân. Việc hạch toán chi tiết hàng hóa trong công ty luôn có sự phối hợp chặt chẽ giữa bộ phận kế toán và thủ kho.

Kế toán theo dõi hàng hóa qua sổ sách và cụ thể là sổ chi tiết hàng hóa. Công ty TNHH Đầu tư Thương mại Xây dựng Giao thông Anh Quân thực hiện hạch toán hàng tồn kho thông qua phương pháp kê khai thông thường nên có thể tính toán được lượng hàng nhập, xuất, tăng giảm của hàng hóa bất cứ lúc nào. Phương pháp này giúp công ty giảm được khối lượng tính toán, kế toán.

Xuất phát từ những hạn chế này, tôi xin đề xuất một số giải pháp nhằm hoàn thiện hơn nữa công tác tổ chức kế toán hàng hóa trong công ty. Để tính dự phòng khấu hao hàng tồn kho, kế toán sử dụng tài khoản 2294 “Dự phòng khấu hao hàng tồn kho”. Suy nghĩ thứ tư: Áp dụng phần mềm kế toán vào công việc ghi sổ.

Thực tập tại Công ty TNHH Đầu tư Thương mại Xây dựng Giao thông Anh Quân, tôi nhận thấy công tác kế toán hàng hóa được quan tâm đúng mức. Về thực tế, thực trạng tổ chức hạch toán cước vận tải tại Công ty TNHH Đầu tư Thương mại Xây dựng Giao thông Anh Quân hiện nay đã phản ánh và chứng minh những lập luận đưa ra bằng số liệu tháng 10/2019.