1.1.1.Sự cần thiết phải hạch toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. 1.1.2.Vai trò tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp.

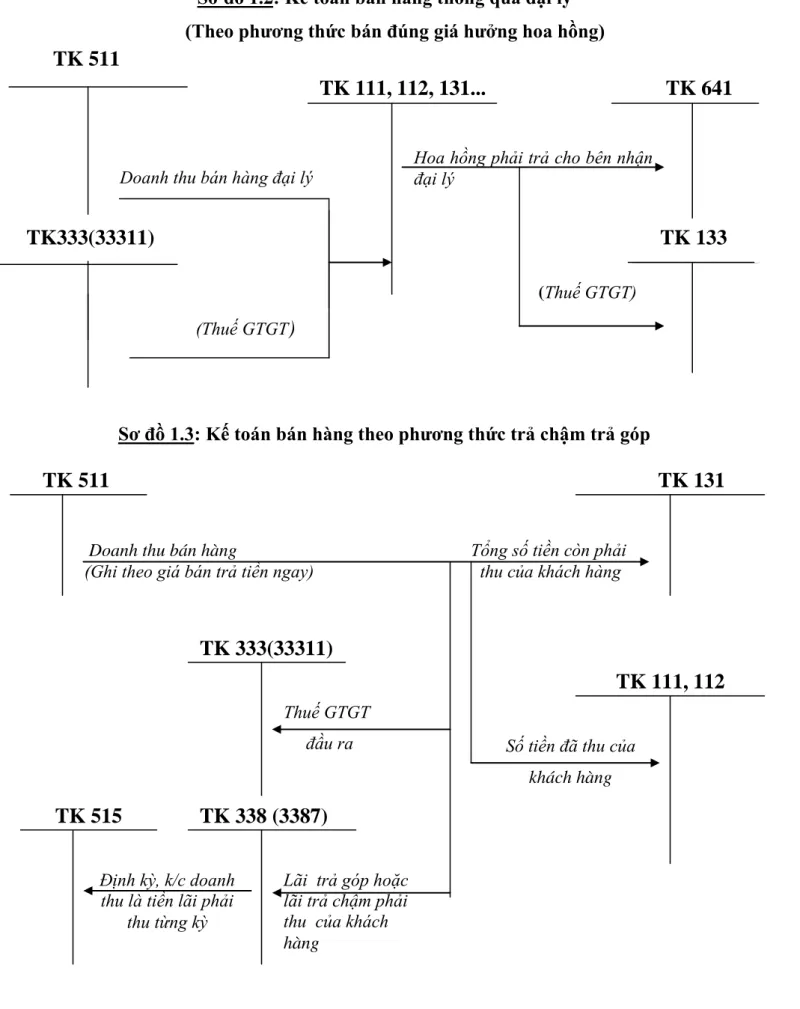

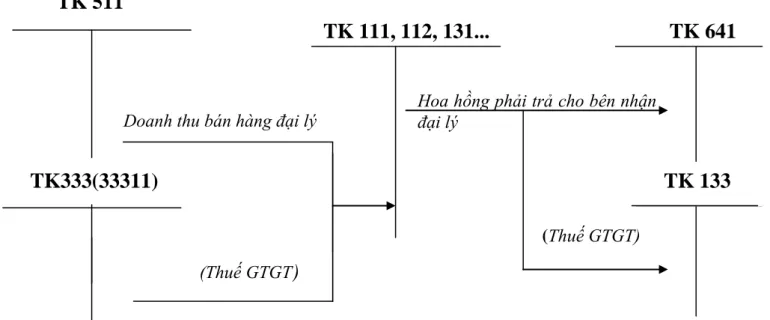

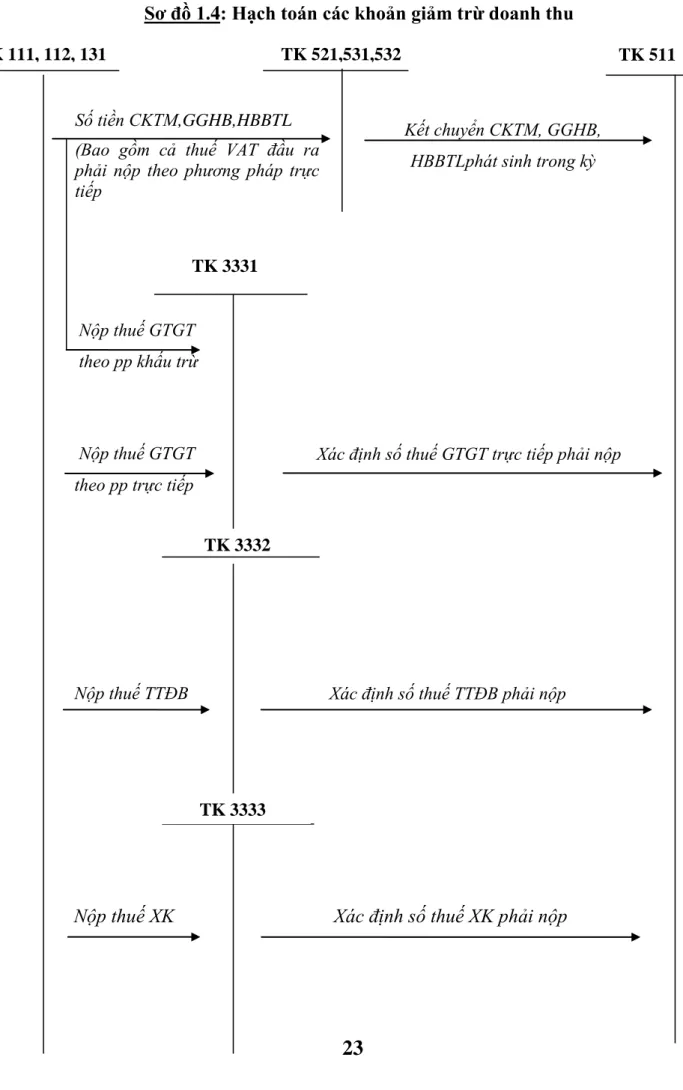

Các phƣơng thức bán hàng trong doanh nghiệp

Phương pháp trao đổi hàng hóa: Một phương pháp trong đó các công ty trao đổi sản phẩm của họ để lấy nguyên vật liệu và hàng hóa khác nhau. Theo phương pháp này, các công ty sử dụng sản phẩm của mình để trả lương cho cán bộ, nhân viên của công ty.

Các phƣơng thức thanh toán

Thanh toán bằng lệnh thanh toán - Thanh toán bằng ghi nợ trực tiếp - Thanh toán bằng thư tín dụng (L\C) - Thanh toán bằng thẻ thanh toán - Phương thức thanh toán bù trừ. NỘI DUNG KẾ TOÁN DOANH THU, CHI PHÍ VÀ KẾT QUẢ KINH DOANH CỦA CÔNG TY.

NỘI DUNG KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH NGHIỆP

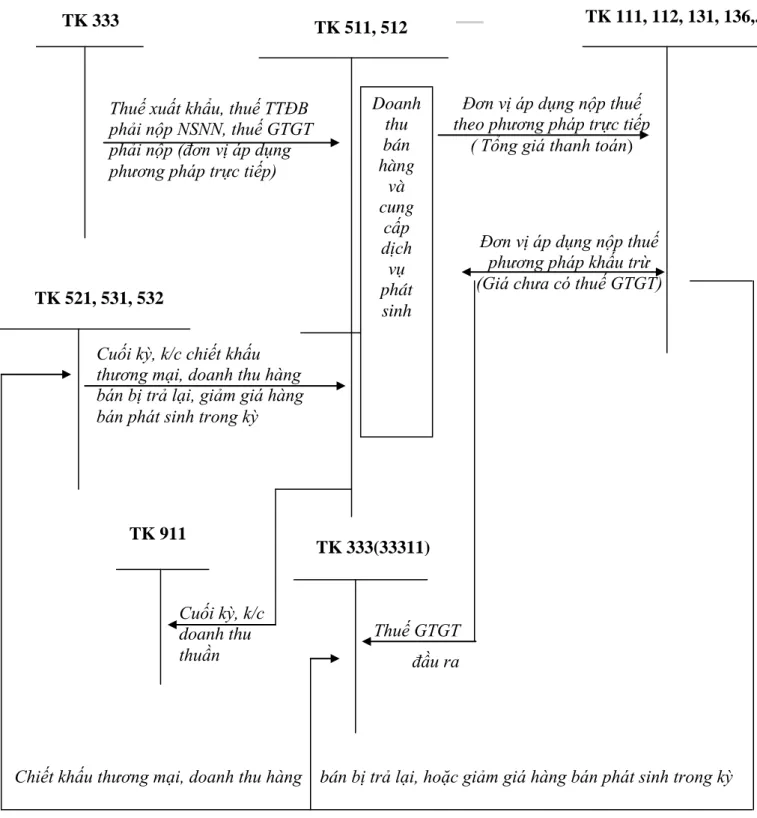

Thu nhập từ việc bán sản phẩm, hàng hóa, đầu tư bất động sản và cung cấp dịch vụ doanh nghiệp trong kỳ kế toán. Doanh thu bán hàng Tổng số tiền còn thiếu (ghi theo giá bán trả ngay) thu từ khách hàng.

Phân bổ chi phí

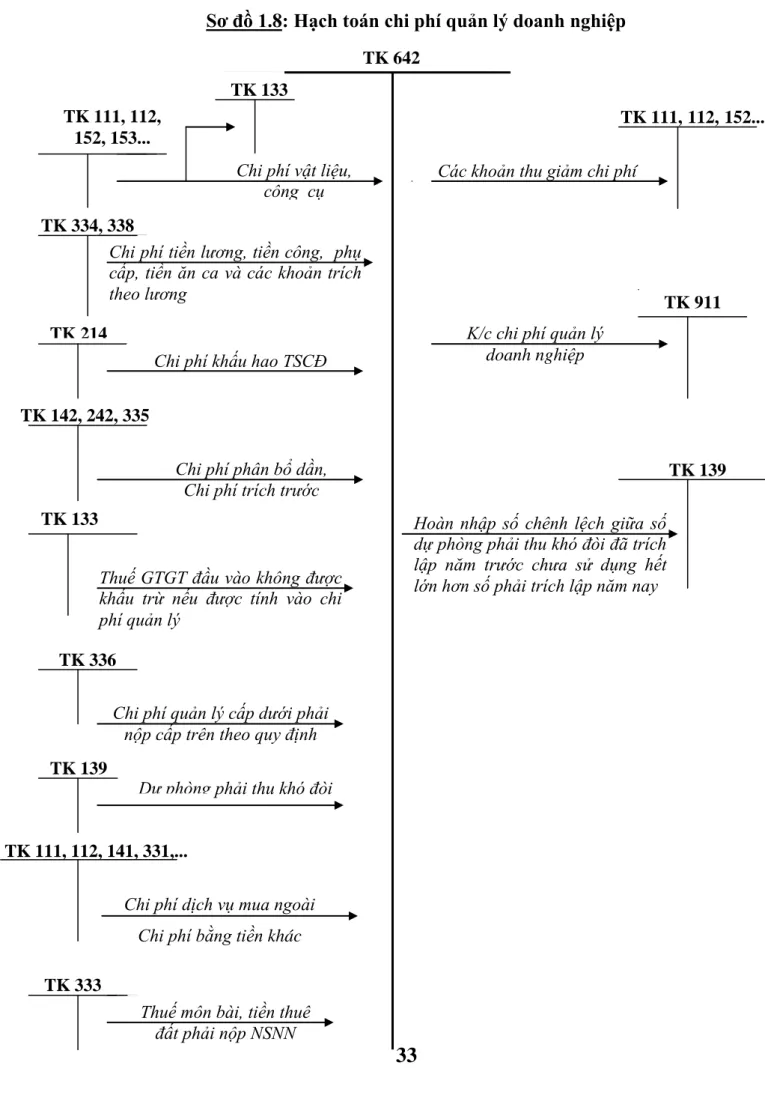

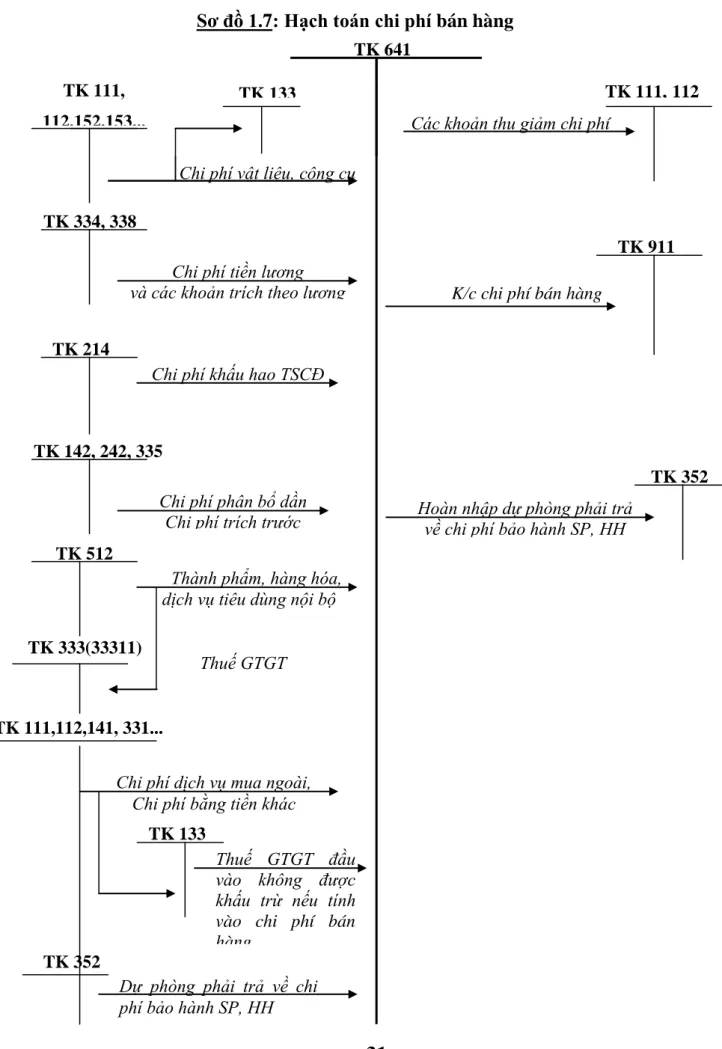

Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp 1. Kế toán chi phí bán hàng

Kết chuyển chi phí quản lý doanh nghiệp vào tài khoản 911 “Tính kết quả kinh doanh”. Thuế GTGT đầu vào không được khấu trừ nếu tính vào chi phí quản lý.

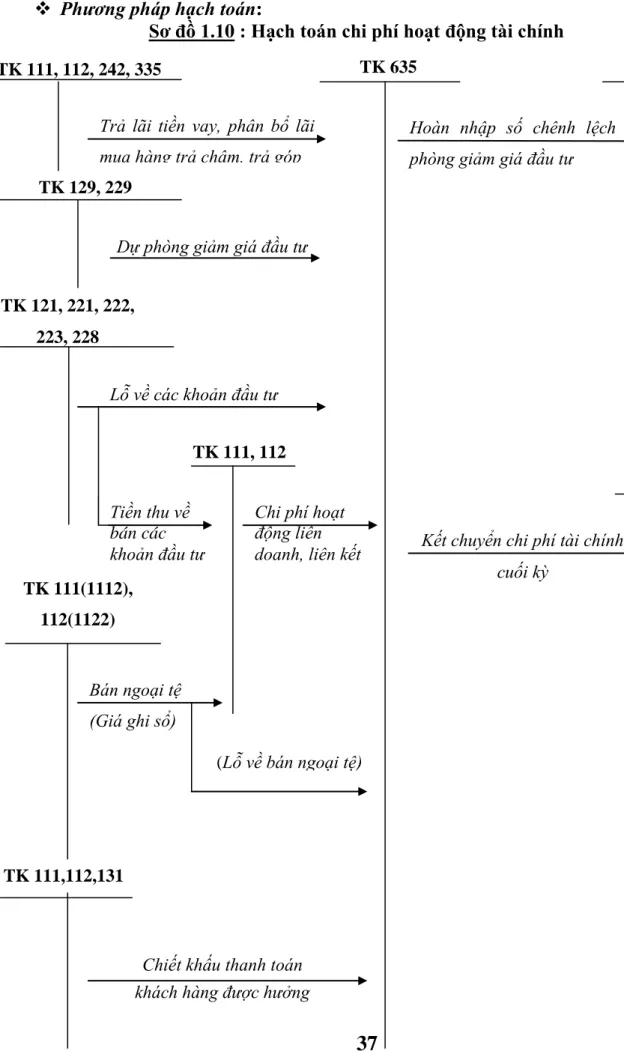

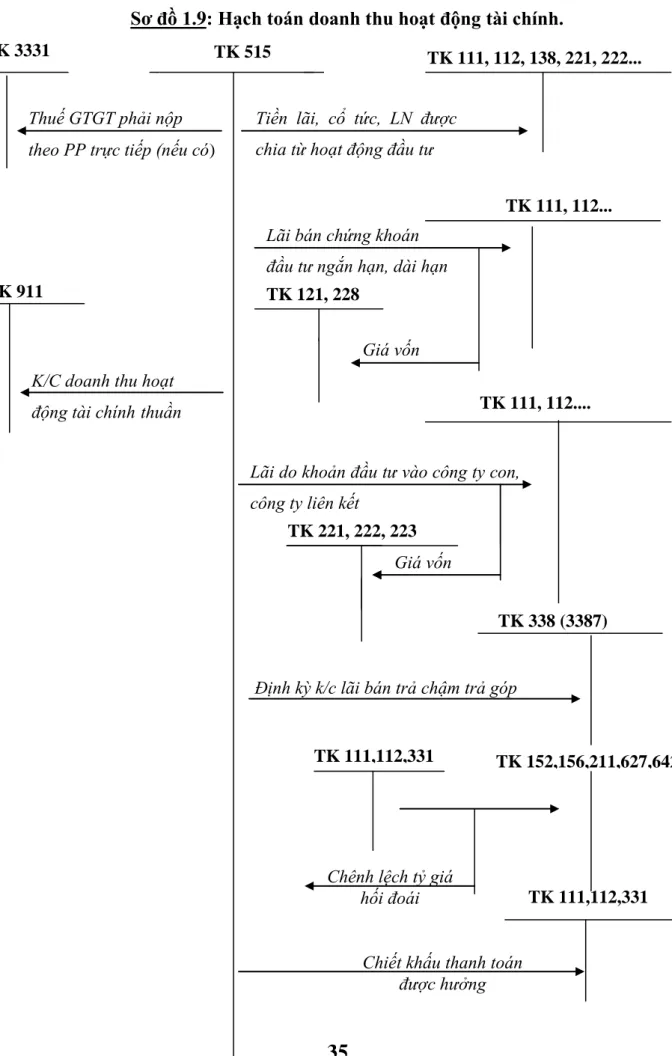

Kế toán doanh thu, chi phí hoạt động tài chính

- Kế toán doanh thu hoạt động tài chính

Chi phí hoạt động tài chính là chi phí liên quan đến hoạt động vốn và đầu tư tài chính. Kết chuyển hoặc phân bổ chênh lệch tỷ giá hối đoái từ hoạt động đầu tư trong lĩnh vực xây dựng (Lỗ tỷ giá - Giai đoạn trước hoạt động) đã hoàn thành vào các khoản đầu tư vào chi phí tài chính;

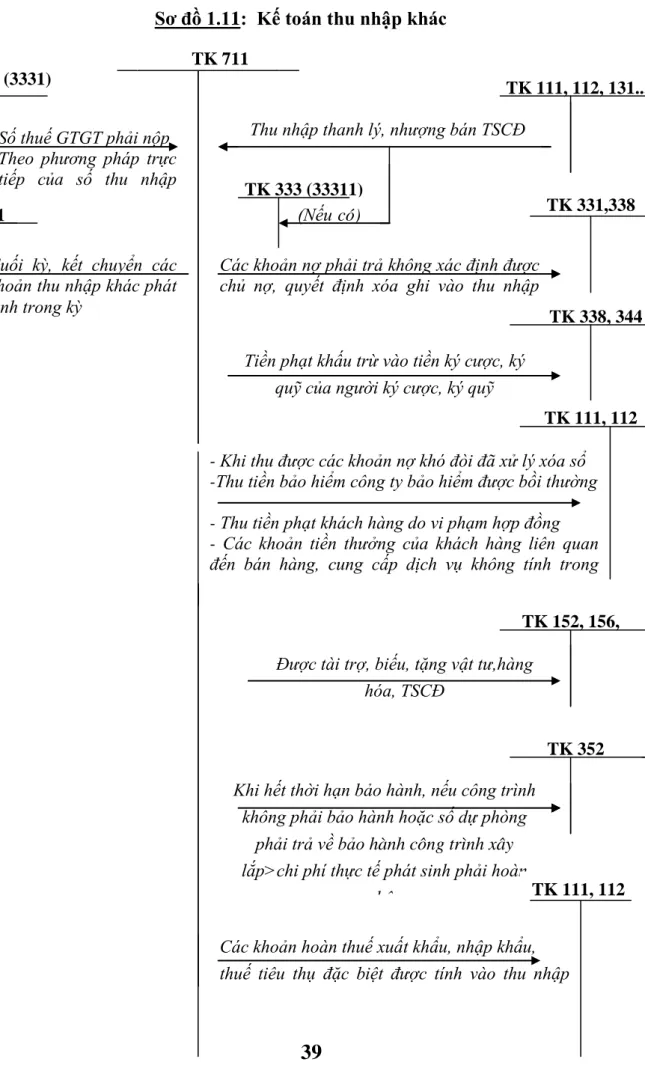

Kế toán chi phí, thu nhập hoạt động khác

- Kế toán thu nhập hoạt động khác

- Kế toán chi phí thuế thu nhập doanh nghiệp

Khi hết thời gian bảo hành, nếu công trình không cần nghiên cứu hoặc phải hoàn trả số tiền dự phòng cho công trình thì phải hoàn trả chi phí bảo hành>thực tế phát sinh. Cuối kỳ kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào Tài khoản 911 “Xác định kết quả kinh doanh”.

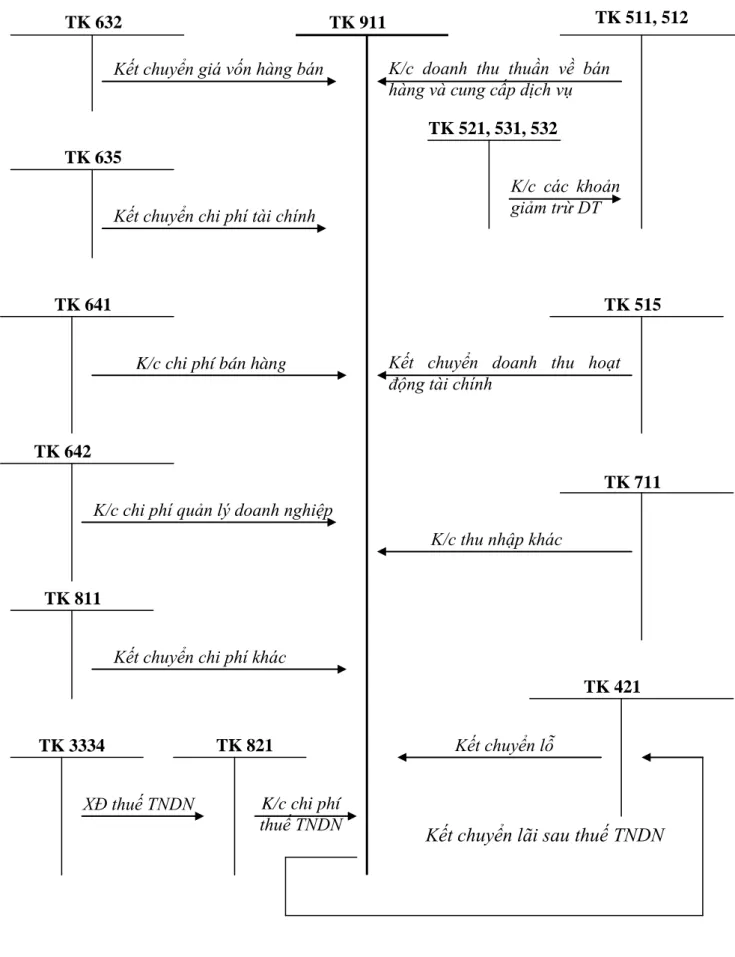

Kế toán xác định kết quả kinh doanh

Chi phí hoạt động tài chính, chi phí thuế doanh nghiệp và các chi phí khác;. Thu nhập từ hoạt động tài chính, thu nhập khác và giảm chi phí thuế doanh nghiệp;. HIỆN TRẠNG DOANH THU, KẾ TOÁN CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN XÂY DỰNG VÀ THƯƠNG MẠI.

- Thông tin khái quát chung về công ty

- Quá trình xây dựng và phát triển của công ty

- Chính sách chất lƣợng

TỔNG QUAN VỀ CÔNG TY CỔ PHẦN THƯƠNG MẠI VÀ XÂY DỰNG TAM LONG. Công ty Cổ phần Xây dựng và Thương mại Tam Long với đội ngũ nhân viên trẻ, năng động, sáng tạo và nhiệt tình đã đạt được những bước phát triển đáng kể trong công việc. Mức nộp ngân sách nhà nước tăng 10%, tăng thu nhập cho người lao động công ty.

PHÓ GIÁM ĐỐC

- Tổ chức bộ máy kế toán

- Đặc điểm tổ chức hệ thống sổ sách kế toán của Công ty Cổ phần xây dựng và thƣơng mại Tam Long

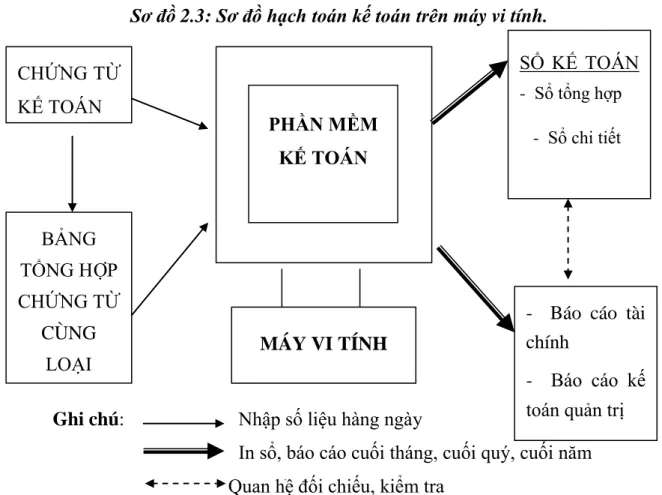

Phần mềm kế toán được thiết kế theo nguyên tắc hình thức kế toán Nhật ký chung. THỦ TỤC GHI SỔ KẾ TOÁN THEO HÌNH THỨC SỔ TỔNG HỢP TRÊN PHẦN MỀM KẾ TOÁN. Cuối kỳ (hoặc bất cứ lúc nào cần thiết), kế toán thực hiện nghiệp vụ khóa sổ và lập báo cáo tài chính.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHU PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN XÂY DỰNG

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại công ty Cổ phần xây dựng và thƣơng mại Tam Long

- Đặc điểm sản phẩm và phƣơng thức bán hàng tại công ty

- Kế toán doanh thu bán hàng tại công ty Cổ phần xây dựng và thƣơng mại Tam Long

HIỆN TRẠNG KẾ TOÁN THU NHẬP, CHI PHÍ VÀ ĐÁNH GIÁ KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN XÂY DỰNG. Tính doanh thu bán hàng tại Công ty cổ phần xây dựng và thương mại Tam Long. Trên màn hình Windows, click đúp vào biểu tượng chương trình KẾ TOÁN CUỐI TUẦN, nhân viên kế toán bán hàng nhập tên và mật khẩu để vào chương trình.

TÍNH

Theo trình tự mặc định, máy tính sẽ tự động xử lý số liệu để ghi vào nhật ký chung. Máy tính tự động xử lý dữ liệu từ Sổ cái để tạo Bảng cân đối kế toán và Sổ cái để tạo Bảng tổng hợp chi tiết. Sau đó, theo chương trình cài đặt sẵn, dữ liệu được xử lý để lập báo cáo tài chính.

SỔ NHẬT KÝ CHUNG

Màn hình giao diện chi tiết tài khoản 5111-TM của Công ty CP Xây dựng & Thương mại Tam Long. Để in và xem sổ cái tài khoản chi tiết, chọn BÁO CÁO SÁCH ở dạng bản nháp tổng hợp, chọn ngày hạch toán, màn hình hiện ra xem sổ cái, bấm vào sổ cái chi tiết, nhập mục tên tài khoản 5111, nhấn nút THỰC HIỆN).

SỔ CÁI TÀI KHOẢN

SỔ CHI TIẾT TÀI KHOẢN

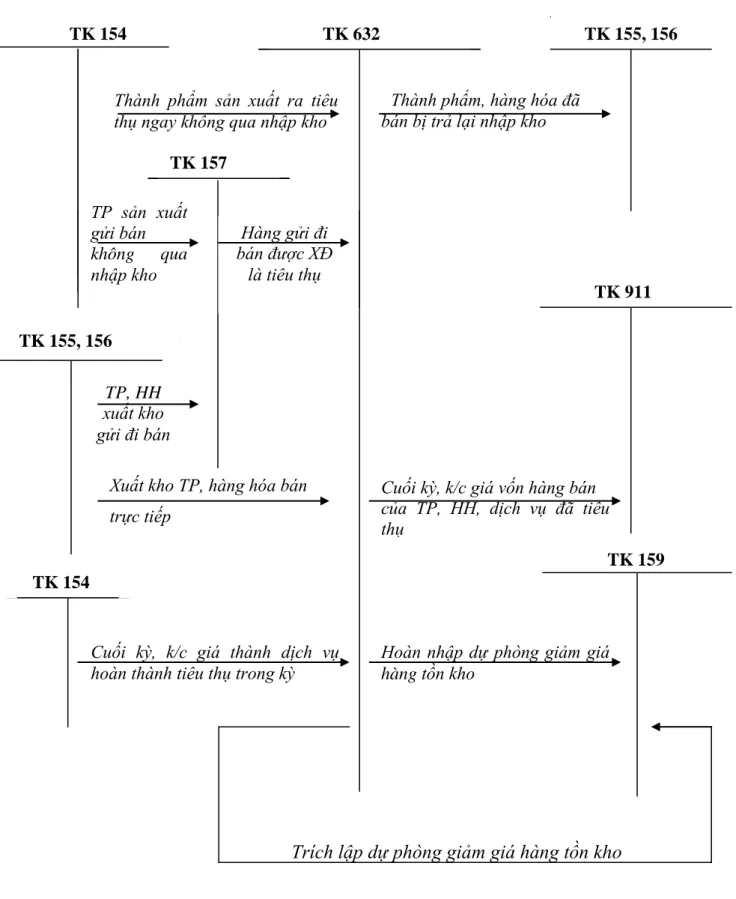

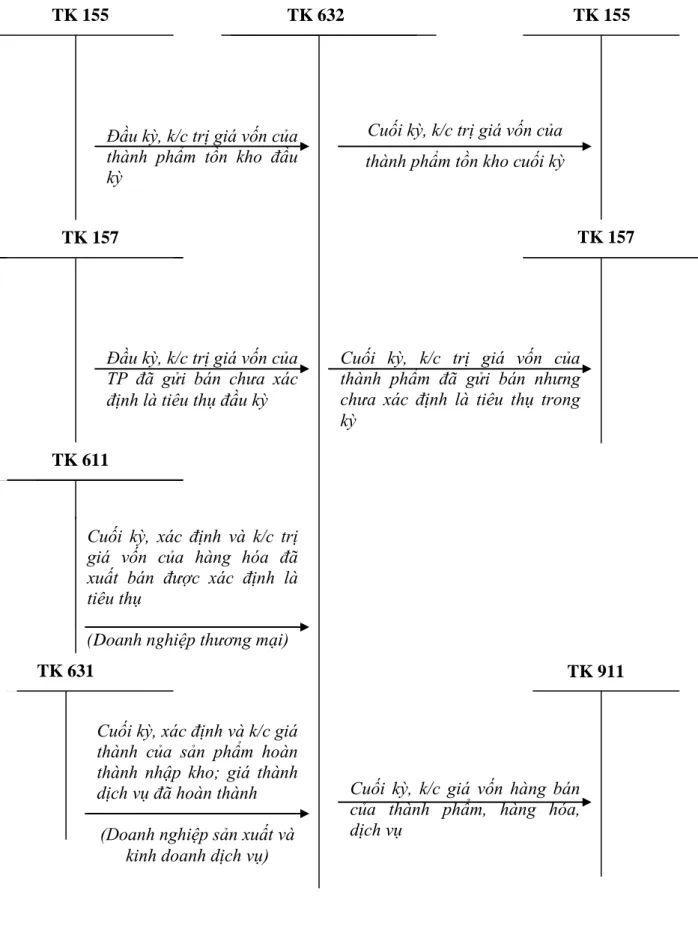

Phƣơng pháp tình giá hàng xuất kho

Kế toán giá vốn hàng bán

73 - Thẻ kho

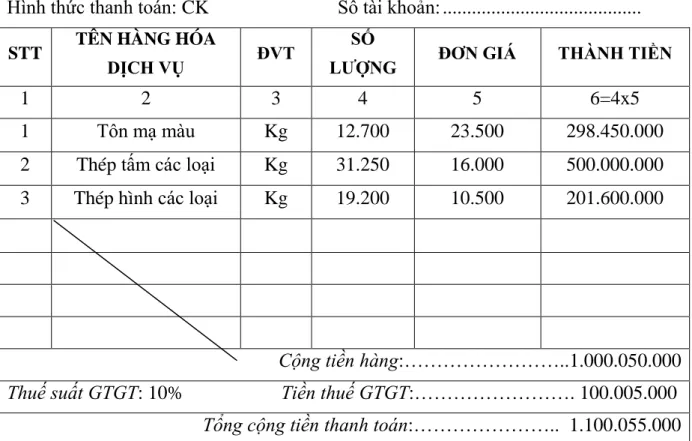

Căn cứ đơn hàng của Công ty TNHH Thương mại Cơ khí Trọng Minh, kế toán ghi hóa đơn VAT số 0000021. Sau khi giao hàng và làm thủ tục cho khách hàng, kế toán nhập số liệu vào phần mềm kế toán. Để in và xem phiếu xuất, trên giao diện DANH SÁCH XUẤT, kế toán chọn phiếu xuất cần in, nhấn nút “in phiếu”, máy tính tự động in phiếu xuất tương ứng với Bảng số 2.2.1).

76 Biểu số 2.2.1

Từ các chứng từ kế toán như hóa đơn VAT, biên lai nộp tiền, giấy đề nghị tạm ứng,… Cuối kỳ (hoặc bất kỳ thời điểm nào), kế toán thực hiện khóa sổ trên phần mềm để lập báo cáo. Phần mềm kế toán tự động xử lý số liệu từ sổ cái tổng hợp để lập bảng cân đối kế toán và sổ chi tiết để tạo bảng tổng hợp chi tiết, sau đó xử lý số liệu theo chương trình cài đặt sẵn để lập báo cáo.

84 Biểu số 2.3.2

Kế toán doanh thu, chi phí hoạt động tài chính

- Kế toán doanh thu hoạt động tài chính

- Kế toán chi phí hoạt động tài chính

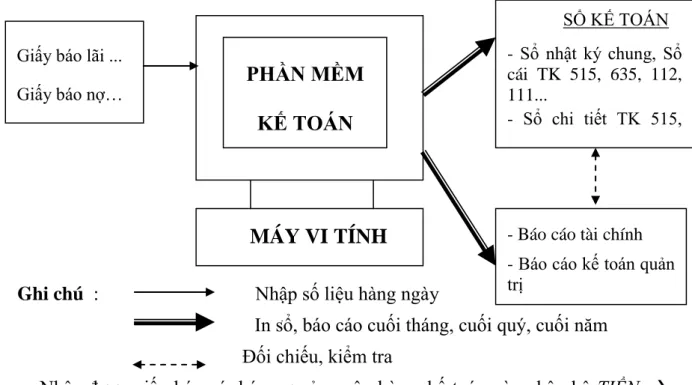

Nhận được thông báo Có hoặc báo Nợ từ ngân hàng, kế toán nhập vào phân hệ TIỀN MẶT TƯ VẤN TÍN DỤNG hoặc TƯ VẤN NỢ, kế toán nhập báo cáo kế toán vào phần mềm. Cuối kỳ (hoặc bất cứ lúc nào cần thiết), kế toán thực hiện khóa sổ trên máy tính để lập báo cáo. Căn cứ BÁO CÁO NỢ (Bảng số 2.4.2), kế toán nhập số liệu vào phần mềm kế toán thông qua phân hệ TIỀN MẶT BÁO CÁO NỢ theo mệnh đề sau:.

91 Biểu số 2.4.1

92 Biểu số 2.4.2

Cuối năm kế toán chuyển thu nhập ròng, thu nhập hoạt động tài chính và thu nhập khác sang bên Có Tài khoản 911. Trường hợp công ty lỗ, kế toán chuyển số chênh lệch sang bên Nợ Tài khoản 421. Kế toán xác nhận xác định phần lợi nhuận chưa phân phối của doanh nghiệp là lợi nhuận trước thuế được chuyển vào tài khoản bên Có 421.

105 CHƢƠNG 3

Đánh giá chung về tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty Cổ phần xây dựng và thƣơng mại Tam Long

- Về ƣu điểm

- Hạn chế

- Về việc khai thác và sử dụng phần mềm kế toán

- Về việc vận dụng hệ thống tài khoản kế toán

- Về việc theo dõi kết quả kinh doanh cho từng mặt hàng

- Về việc áp dụng chính sách chiết khấu thanh toán cho khách hàng

- Về việc trích lập các khoản dự phòng

Về kế toán xác định kết quả kinh doanh: Cuối mỗi tháng, quý, năm kế toán, cộng dồn doanh thu, chi phí và xác định kết quả kinh doanh. Công ty Cổ phần Xây dựng và Thương mại Tam Long sử dụng tài khoản 642 để tính chi phí quản lý doanh nghiệp theo chế độ kế toán hiện hành. Một số đề xuất nhằm hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng và Thương mại.

Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty Cổ phần xây dựng và thƣơng

- Sự cần thiết phải hoàn thiện công tác kế toán hạch toán doanh thu, chi phí và xác định kết quả kinh doanh

- Nguyên tắc của việc hoàn thiện công tác kế toán doanh thu chi phí và xác định kết quả kinh doanh

- Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty Cổ phần xây dựng và thƣơng mại

Vì vậy, trong luận án của mình tôi xin đưa ra một số ý kiến nhằm hoàn thiện công tác kế toán trong công ty. Điều này giúp kế toán viên có thể áp dụng kết quả kinh doanh chính xác cho từng khoản mục. Việc hạch toán doanh thu, chi phí và xác định kết quả kinh doanh cho từng mặt hàng được thuận tiện và chính xác hơn.

114 Biểu số 3.1

115 Biểu số 3.2

116 Biểu 3.3

Công ty Cổ phần Xây dựng và Thương mại Tam Long nên mở sổ theo dõi chi tiết cho từng khoản mục doanh thu để so sánh, kiểm soát chính xác doanh thu bán hàng của từng khoản mục để từ đó có phương hướng kinh doanh phù hợp với nhu cầu và diễn biến thị trường. Thu nhập từ tiêu dùng của bất kỳ hoạt động nào Tổng thu nhập từ bán hàng và cung cấp dịch vụ.

118 Biểu số 3.4

Số tiền dự phòng nợ khó đòi được tính vào chi phí quản lý doanh nghiệp. Số dư bên Có: Là số tiền dự phòng nợ khó đòi cuối kỳ. Số dư bên Có: Dự phòng giảm giá hàng tồn kho hiện có cuối kỳ.

126 KẾT LUẬN

Đề xuất giải pháp vận hành và sử dụng phần mềm kế toán: Để khai thác tối đa lợi ích và phát huy thế mạnh của phần mềm kế toán như dễ sử dụng, cung cấp thông tin chi tiết, khoa học, tiết giảm chi phí, giảm bớt công việc kế toán... đề nghị công ty gửi nhân viên được đào tạo chuyên sâu về phần mềm kế toán, hoặc thuê chuyên gia giảng dạy trực tiếp tại đơn vị. Khuyến nghị áp dụng tài khoản kế toán: Hiện nay công tác kế toán của Công ty cổ phần Thương mại và Xây dựng Tam Long chưa mở sổ sách chi tiết để kiểm tra từng mặt hàng, chi phí gây khó khăn trong việc xác định chính xác kết quả kinh doanh cho từng mặt hàng, vì vậy bạn nên tham khảo thêm. cần mở sổ chi tiết các Tài khoản 511, Tài khoản 632, Tài khoản 642 để đảm bảo nghiệp vụ kế toán nhằm xác định kết quả hoạt động cho từng khoản mục tiện ích và chính xác. Khuyến nghị theo dõi kết quả kinh doanh của từng mặt hàng: Việc mở sổ theo dõi chi tiết từng mặt hàng cùng với việc theo dõi trên phần mềm kế toán có thể giúp kế toán xác định chính xác kết quả kinh doanh của từng mặt hàng. Mỗi mục nhập giống như mở một cuốn sách để theo dõi kết quả kinh doanh.