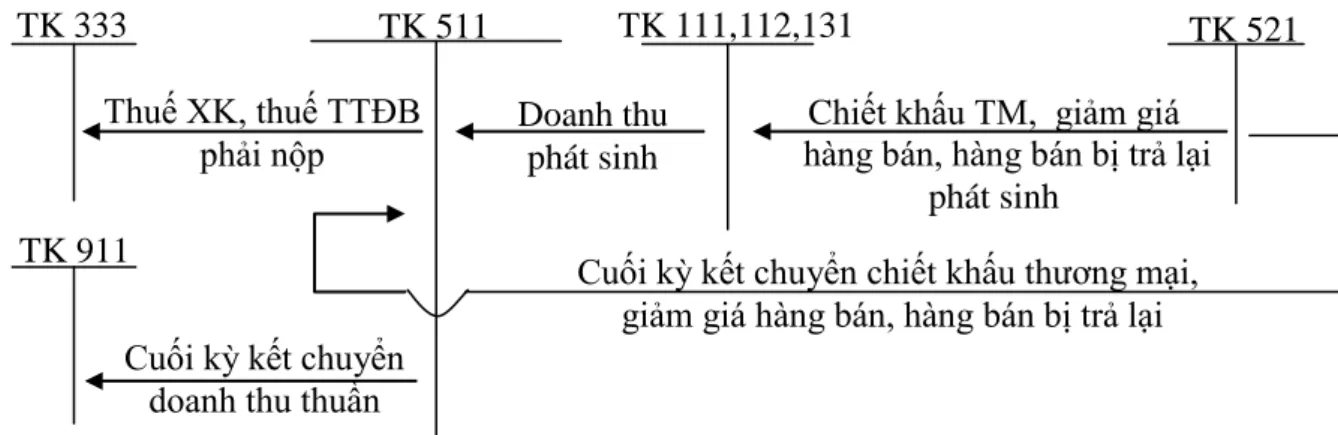

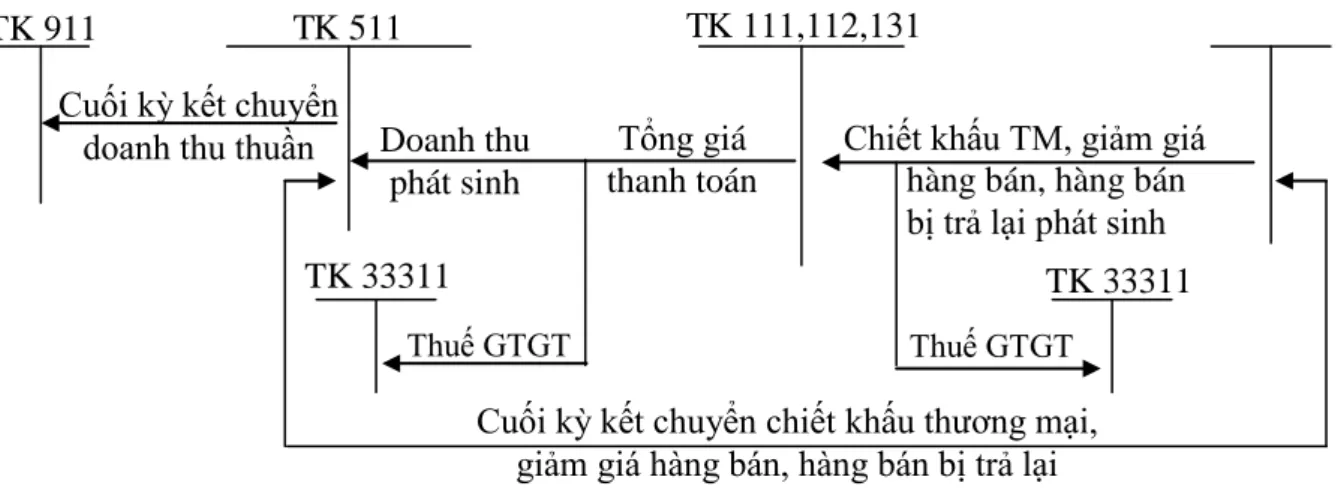

Doanh thu bán hàng và cung cấp dịch vụ là giá trị lợi ích kinh tế mà công ty thu được từ hoạt động sản xuất kinh doanh. Thu nhập từ hoạt động tài chính và thu nhập khác không được coi là thu nhập từ bán hàng và cung cấp dịch vụ. Kết chuyển doanh thu bán hàng nội bộ vào tài khoản 911 “Xác định kết quả kinh doanh”.

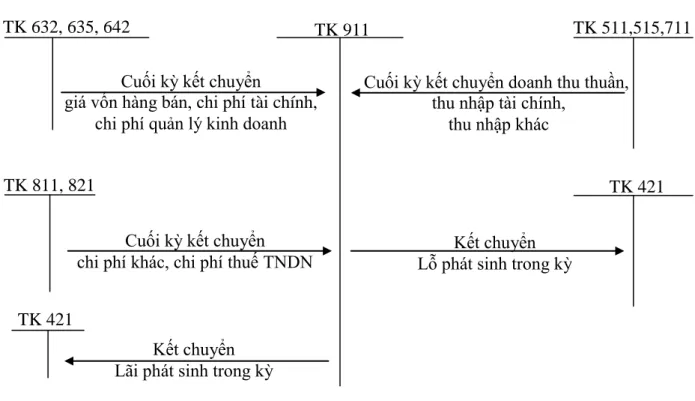

Kết chuyển doanh thu tài chính thuần vào tài khoản 911 “Xác định lãi lỗ”.

Cơ sở lý luận về chi phí

Các khái niệm cơ bản về chi phí

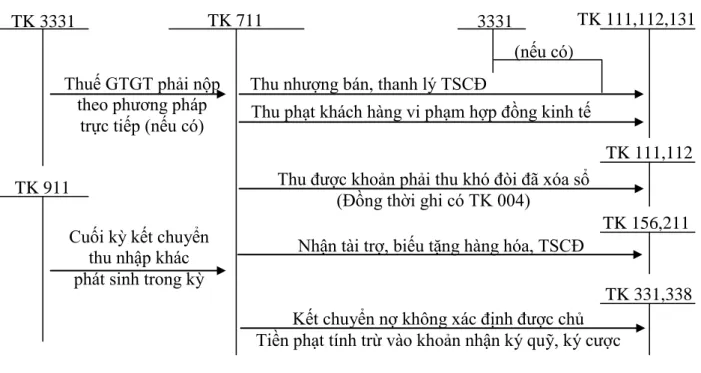

Chi phí quản lý doanh nghiệp là chi phí quản lý và chi phí quản lý chung của công ty. Chi phí khác là chi phí của các hoạt động ngoài hoạt động sản xuất kinh doanh tạo ra thu nhập cho công ty. Gánh nặng thuế doanh nghiệp là số thuế doanh nghiệp phải nộp, được tính trên cơ sở thu nhập chịu thuế trong năm và thuế suất thuế doanh nghiệp hiện hành.

Một số quy định khi hạch toán chi phí

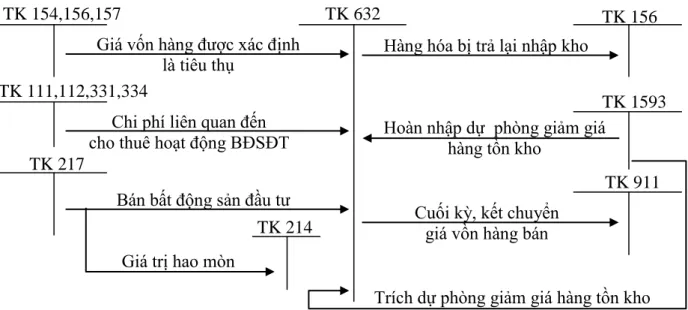

Phƣơng pháp kế toán chi phí .1 Giá vốn hàng bán

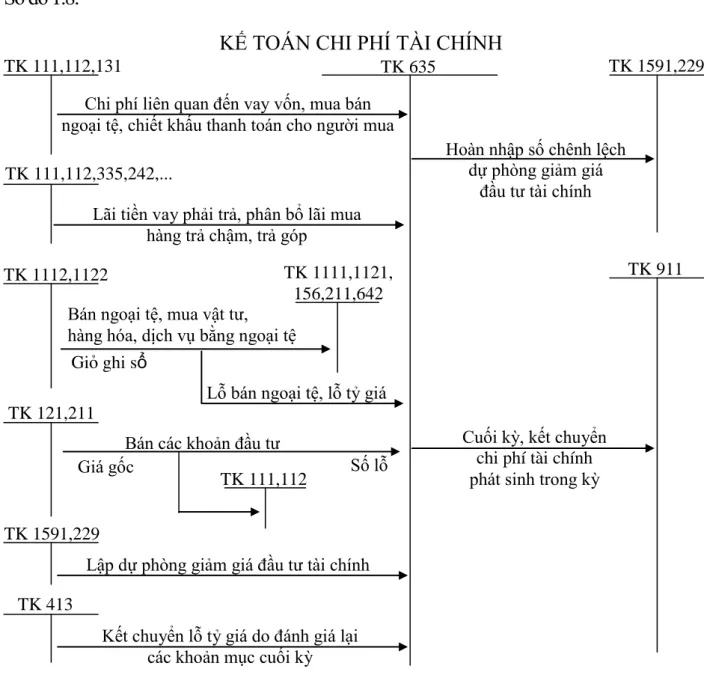

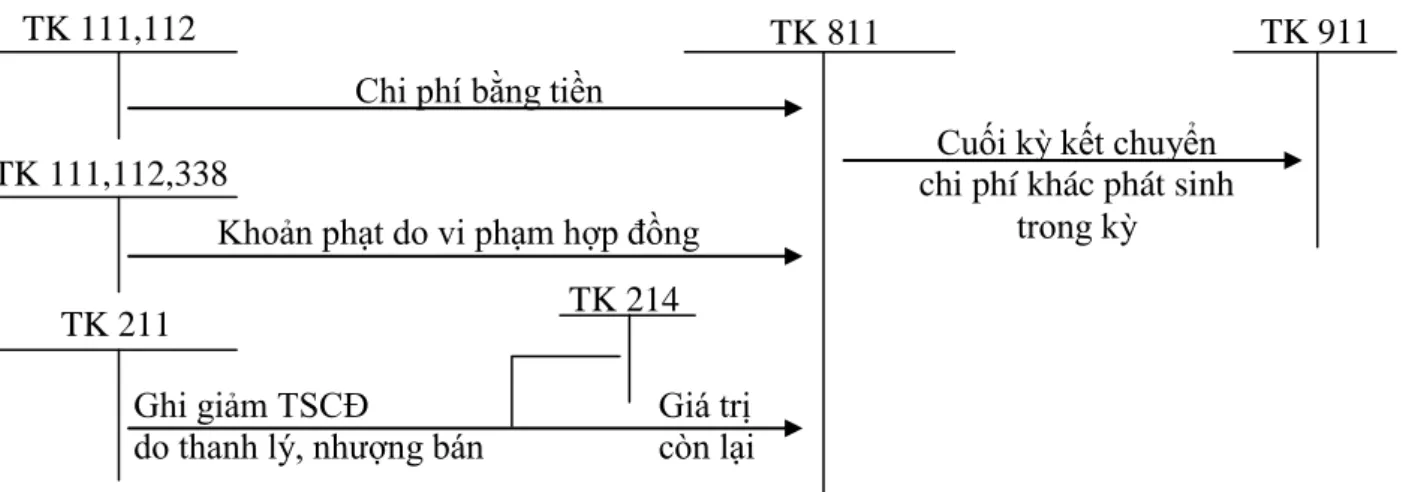

Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính, lỗ phát sinh trong kỳ để xác định kết quả kinh doanh. Các khoản khấu trừ chi phí quản lý kinh doanh phát sinh trong kỳ kế toán. Kết chuyển chi phí quản lý kinh doanh vào tài khoản 911 để tính kết quả kinh doanh trong kỳ; hoặc.

Chuyển chi phí quản lý kinh doanh sang tài khoản 142 “Chi phí trả trước” để chờ phân bổ.

Cơ sở lý luận về kế toán xác định kết quả kinh doanh .1 Các khái niệm cơ bản về xác định kết quả kinh doanh

Một số quy định khi hạch toán xác định kết quả kinh doanh

Tài khoản 911 phải phản ánh đầy đủ, chính xác kết quả kinh doanh của kỳ kế toán theo quy định của Chuẩn mực kế toán Việt Nam. Kết quả hoạt động kinh doanh có thể được tính toán chi tiết theo từng hoạt động, trong mỗi loại hình hoạt động kinh doanh có thể phải hạch toán chi tiết cho từng loại sản phẩm, từng ngành hàng, từng loại dịch vụ tùy theo yêu cầu của đơn vị quản lý. Thu nhập và thu nhập khác được chuyển vào tài khoản này là thu nhập ròng và thu nhập ròng.

Phƣơng pháp kế toán xác định kết quả kinh doanh a, Tài khoản sử dụng

Tổ chức hệ thống sổ kế toán sử dụng trong kế toán doanh thu chi phí và xác định kết quả kinh doanh

TỔ CHỨC THỰC TẾ DOANH THU, KẾ TOÁN CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY.

Khái quát chung về công ty TNHH TM&DV Dũng Tiến .1 Quá trình hình thành và phát triển của công ty

Đặc điểm về tổ chức kinh doanh và tổ chức bộ máy quản lý kinh doanh .1 Đặc điểm tổ chức kinh doanh

Đặc điểm tổ chức kinh doanh tại Công ty TNHH Thương mại & Dịch vụ Dũng Tiến. Do Công ty TNHH Thương mại và Dịch vụ Dũng Tiến là doanh nghiệp phân phối nhiều loại sản phẩm nên kênh phân phối của công ty vừa là bán buôn, vừa là bán lẻ để đạt được sự tăng trưởng và cung cấp thông tin cho nhà sản xuất, sản phẩm mới. Nhiệm vụ, quyền hạn của Phó giám đốc là tham mưu, giúp việc cho Giám đốc công ty. o Phòng Tài chính Kế toán: Theo dõi tình hình tài chính của đơn vị.

Cũng như chịu trách nhiệm theo dõi xuất nhập hàng, đồng thời chịu trách nhiệm bảo quản hàng hóa trong kho và thực hiện chính sách lao động.

Đặc điểm tổ chức công tác kế toán ở công ty

Kế toán trưởng chịu trách nhiệm trực tiếp trước Giám đốc về công tác tài chính kế toán của công ty. Doanh nghiệp sử dụng hệ thống sổ kế toán theo hình thức kế toán Nhật ký chung. Chuẩn bị chứng từ kế toán và phản ánh các hoạt động kinh tế, tài chính trong chứng từ.

Cuối năm từ sổ cái kế toán đến Bảng cân đối kế toán rồi đến Báo cáo tài chính.

Tính hình thực tế tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh ở công ty TNHH TM&DV Dũng Tiến

Một số đặc điểm cơ bản về thực trạng công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH TM&DV Dũng Tiến

Phương thức thanh toán tiền hàng được ghi rõ trong hợp đồng kinh tế hoặc thỏa thuận giữa hai bên về mua bán hàng hóa. Phương thức thanh toán trực tiếp: thanh toán cho đối tác bằng tiền mặt, ủy nhiệm chi, chuyển khoản, séc. Phương thức trả chậm hiện đang được áp dụng rộng rãi cho các nhà bán buôn và đại lý.

Đồng thời, việc trả chậm chỉ được thực hiện đối với những khách hàng có mối quan hệ lâu dài với Công ty, hoặc những khách hàng có tài sản cầm cố được ngân hàng bảo lãnh.

Kế toán doanh thu bán hàng và cung cấp dịch vụ

Sau khi nhận được báo cáo doanh thu bán lẻ, kế toán bán hàng của công ty sẽ lập hóa đơn VAT thành 3 liên. Căn cứ phiếu xuất kho, kế toán hàng hóa của công ty viết hóa đơn VAT. Ghi sổ nhật ký kế toán tổng hợp vào tài khoản Sổ cái 511 và thể hiện thuế GTGT đầu ra.

Phương pháp chuẩn bị: Dựa trên các tài liệu hàng ngày, kiểm toán viên ghi lại tất cả các giao dịch kinh tế, tài chính đã phát sinh. Số liệu kế toán trên sổ cái phản ánh tình hình chung về doanh thu bán hàng và cung cấp dịch vụ cũng như kết quả kinh doanh của công ty. Cuối quý, căn cứ vào sổ kế toán chi tiết thanh toán, lập bảng tổng hợp thanh toán với người mua.

Đồng thời ghi lại giao dịch này vào sổ cái chi tiết của quỹ tiền mặt. Trên cơ sở kho, kế toán hàng hóa của công ty xuất hóa đơn VAT, kế toán nhận giấy báo có của ngân hàng. Nhân viên kho chịu trách nhiệm về kho Hà Lan chuẩn bị xuất kho (Số lịch trình ở trang 57).

Cách chuẩn bị: Hàng ngày, kế toán ghi chép kiểm kê chi tiết hàng hóa tồn kho theo chỉ tiêu định lượng và đơn giá. Căn cứ vào chứng từ đó, kế toán ghi vào Nhật ký chung, Sổ cái tài khoản 642.

PHIẾU CHI

Kiểm toán viên thu thập chứng từ bao gồm: Hóa đơn VAT (bản 2), Lệnh thanh toán từ Ngân hàng Công nghiệp Handelsbanken. Nội dung: Công ty Dũng Tiến chuyển tiền cho Trung tâm Thiết bị VP. Thu nhập tài chính của công ty chủ yếu là lãi tiền gửi ngân hàng, lãi trả chậm, lãi trả góp và chiết khấu thanh toán thu được khi mua hàng hóa và dịch vụ.

Chi phí tài chính của công ty chủ yếu là chi phí lãi vay ngân hàng và lãi trả chậm. Để tính doanh thu tài chính và chi phí tài chính, Công ty sử dụng tài khoản 515 - Doanh thu tài chính. Tài khoản 635 - Chi phí hoạt động tài chính và các tài khoản khác có liên quan.

Căn cứ vào các hoạt động kinh tế phát sinh, kế toán thu thập phiếu chuyển khoản cho vay rồi xác định số tiền:. Căn cứ chứng từ kế toán ghi vào Nhật ký chung, trên cơ sở Nhật ký chung ghi vào Sổ cái Tài khoản 515, 112, Sổ tiền gửi ngân hàng. Căn cứ vào các nghiệp vụ kinh tế phát sinh, kế toán thu thập chứng từ bao gồm: Báo cáo tài khoản chi tiết.

Chi phí khác: là những tổn thất phát sinh từ các sự kiện, hoạt động khác với hoạt động bình thường của công ty. Phiếu thu: xác định số tiền thực tế nộp vào sổ quỹ và làm căn cứ để nhân viên thu ngân thu tiền, ghi sổ quỹ, kế toán ghi nhận các khoản thu nhập liên quan.

PHIẾU THU

Một số ý kiến nhằm hoàn thiện tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty thƣơng mại và dịch vụ Dũng Tiến

Vì vậy, việc hoàn thiện công tác kế toán nói chung, kế toán thu nhập chi phí và xác định kết quả hoạt động kinh doanh của công ty nói riêng là vô cùng cần thiết. 1 PHẦN 1: LÝ LUẬN CHUNG VỀ KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP THƯƠNG MẠI. 5 1.1 Đặc điểm của hoạt động kinh doanh thương mại ảnh hưởng đến việc hạch toán thu nhập, chi phí và quyết định kết quả kinh doanh.

5 1.2 Vai trò, ý nghĩa của việc tính doanh thu, chi phí và quyết định kết quả kinh doanh trong doanh nghiệp thương mại. 28 1.7 Tổ chức hệ thống kế toán sử dụng để hạch toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh. 29 PHẦN 2: TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ THỰC TẾ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ DŨNG TIẾN.

41 2.2 Tính toán thực trạng tổ chức công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại và Dịch vụ Dũng Tiến. Một số đặc điểm cơ bản về thực trạng hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại và Dịch vụ Dũng Tiến. TÌNH TRẠNG KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH CỦA CÔNG TY TNHH THƯƠNG MẠI & DỊCH VỤ ĐNG TIÊN.

101 3.2, Đánh giá chung về kế toán thu nhập, chi phí và xác định kết quả kinh doanh của Công ty TNHH Thương mại và Dịch vụ Dũng Tiến. 104 3.3 Một số ý kiến nhằm hoàn thiện việc tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Thương mại và Dịch vụ Dũng Tiến. 106 3.3.1 Sự cần thiết của việc hoàn thiện hạch toán thu nhập, chi phí và xác định kết quả kinh doanh.

106 3.3.2 Một số biện pháp hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh của Công ty TNHH Thương mại và Dịch vụ Dũng Tiến