Công tác quản lý tài chính của công ty đóng vai trò quan trọng trong hoạt động kinh doanh của công ty. Hoạt động tài chính doanh nghiệp được sử dụng như một công cụ nhằm kích thích, thúc đẩy quá trình sản xuất và kinh doanh. Thông qua phân tích tài chính có thể bộc lộ được điểm mạnh, điểm yếu trong hoạt động sản xuất kinh doanh của công ty.

Dưới góc độ pháp lý, số liệu trong phần tài sản thể hiện nguồn vốn trong việc quản lý và sử dụng của công ty. Một phần nguồn vốn: phản ánh nguồn hình thành tài sản hiện có của công ty trong kỳ báo cáo. Trên cơ sở bảng cân đối kế toán có thể xác định, đánh giá toàn bộ tình hình tài chính của công ty.

NỘI DUNG PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP 3.1- Phân tích khái quát tình hình tài chính doanh nghiệp

Báo cáo phân tích tài chính là một bản tổng hợp gồm hai phần: Đánh giá cơ bản và các tài liệu được chọn lọc rút ra từ quá trình phân tích. Việc đánh giá và minh họa phải chỉ rõ cả hiện trạng và tiềm năng khai thác.

TSLĐ&ĐTNH Tiền

NỢ PHẢI TRẢ Nợ ngắn hạn

VỐN CHỦ SỞ HỮU Vốn chủ sở hữu

3.1.3- Phân tích tổng hợp tình hình tài chính của công ty với việc báo cáo kết quả hoạt động sản xuất kinh doanh. Tỷ lệ khả năng thanh toán chung là tỷ lệ giữa tổng tài sản mà công ty hiện có và tổng nợ phải trả. Vòng quay vốn của công ty là một chỉ số phản ánh số lần vốn của công ty được luân chuyển trong một khoảng thời gian nhất định.

THỰC TRẠNG TÀI CHÍNH CỦA CÔNG TY TNHH MỘT THÀNH VIÊN ĐÓNG TÀU HẠ LONG

KHÁI QUÁT CHUNG VỀ CÔNG TY ĐÓNG TÀU HẠ LONG

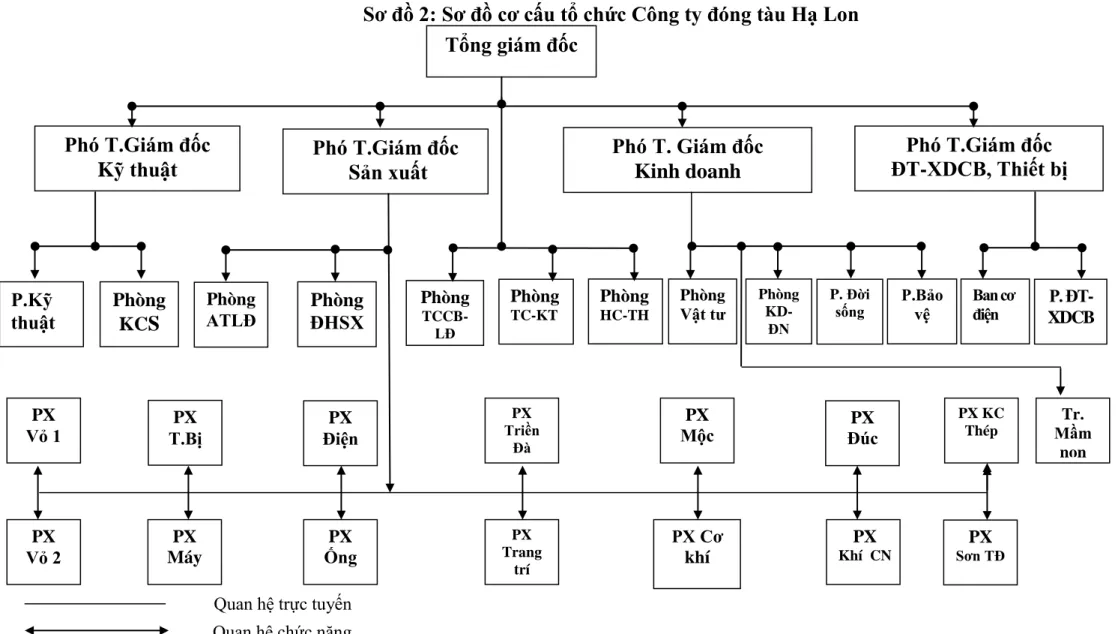

Cơ quan chủ quản: Tổng công ty Công nghiệp tàu thủy Việt Nam, nay là Tập đoàn Công nghiệp tàu thủy Việt Nam (Chuyển đổi theo Nghị định số 103/2006/QĐ-TTg ngày 15 tháng 5 năm 2006 của Thủ tướng Chính phủ nước Cộng hòa xã hội chủ nghĩa Việt Nam). Công ty TNHH Một Thành viên Đóng tàu Hạ Long (thường gọi là Công ty Đóng tàu Hạ Long, trước đây là Nhà máy đóng tàu Hạ Long) là doanh nghiệp nhà nước, thành viên của Tập đoàn Công nghiệp Tàu thủy Việt Nam. Công ty đóng tàu Hạ Long là doanh nghiệp nhà nước được thành lập nhằm đáp ứng yêu cầu chung của thị trường sản xuất công nghiệp phương tiện vận tải thủy.

Tổ chức và xây dựng kế hoạch nhu cầu nhân lực, vật tư, thiết bị đảm bảo cho quá trình sản xuất kinh doanh của công ty. Vì vậy, công ty phải vay vốn từ các tổ chức tín dụng. Phòng Kinh doanh - Đối ngoại: Tham mưu các kế hoạch sản xuất kinh doanh trình Tổng Giám đốc và công ty về các giao dịch, ký kết hợp đồng và các hoạt động marketing.

Bộ phận An ninh: Chịu trách nhiệm bảo vệ an toàn tài sản, máy móc, thiết bị, hàng hóa của công ty và khách hàng. Giám sát và thực hiện nghĩa vụ quân sự của công ty với nhà nước. Công ty đóng tàu Hạ Long là công ty chuyên đóng và sửa chữa tàu vận tải trong nước và quốc tế.

Sau đây là một số hình thức khuyến mại mà công ty đã áp dụng:. Thị trường tiêu thụ sản phẩm của công ty chủ yếu là các tập đoàn vận tải biển chuyên vận chuyển hàng hóa, dịch vụ trong nước và quốc tế. Công ty Đóng tàu Hạ Long là doanh nghiệp nhà nước hạch toán độc lập nên chế độ lương, thưởng và phương thức trả lương do Hội đồng lương Công ty ban hành.

PHÂN TÍCH TÀI CHÍNH TẠI CÔNG TY ĐÓNG TÀU HẠ LONG THÔNG QUA HỆ THỐNG BÁO CÁO TÀI CHÍNH

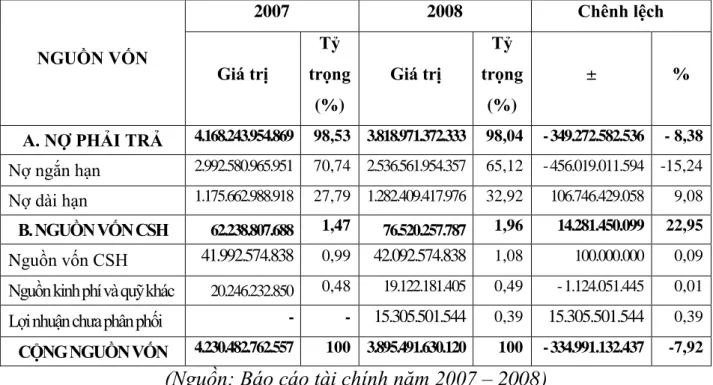

Vốn chủ sở hữu của công ty năm 2008 tăng so với năm 2007, đây là một dấu hiệu tốt cho thấy khả năng tự chủ tài chính của công ty ngày càng tăng. Cơ cấu vốn của Công ty chưa hợp lý; nợ phải trả chiếm tỷ trọng lớn trong tổng nguồn vốn. Điều này cho thấy năm 2008 một phần tài sản cố định của Công ty được tài trợ bằng vốn chủ sở hữu, đây là hình thức an toàn nhưng chi phí cao.

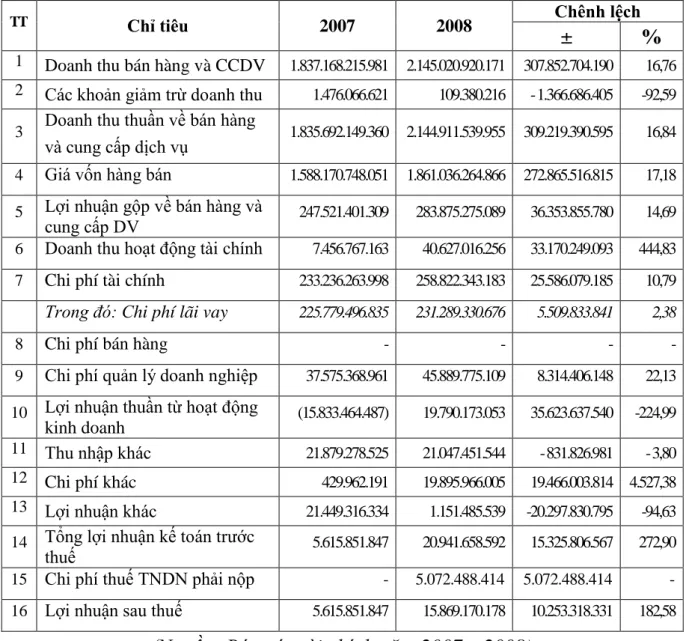

2.1.3- Phân tích tổng hợp tình hình tài chính của Công ty thông qua báo cáo hoạt động sản xuất kinh doanh. Tỷ lệ thanh khoản chung của Công ty nhìn chung ở mức tốt chứng tỏ mọi nguồn huy động từ bên ngoài đều được đảm bảo bằng tài sản. Tỷ lệ này cho thấy bao nhiêu tiền và các khoản tương đương tiền được đảm bảo bằng mỗi USD trong tổng nợ ngắn hạn và thể hiện rõ hơn khả năng thanh toán nợ ngắn hạn của Công ty.

Đây là tín hiệu xấu trong trường hợp Công ty sẵn sàng thanh toán các khoản nợ ngắn hạn. Theo bảng trên, có thể thấy các chỉ số về khả năng thanh toán của công ty vẫn ở mức thấp, do phần lớn nợ ngắn hạn chiếm phần lớn. Đặc biệt, khả năng thanh toán trước mắt của Công ty rất thấp, do vốn chủ sở hữu tiền mặt chiếm tỷ trọng thấp hơn nhiều so với nợ ngắn hạn.

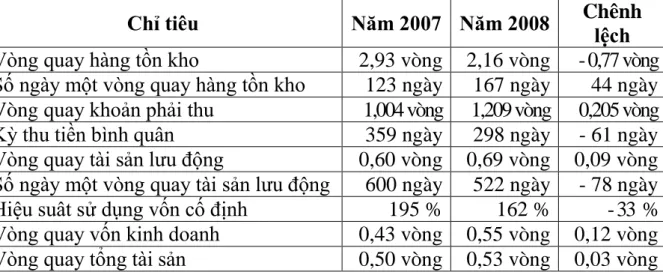

Công ty cũng gặp nhiều khó khăn trong việc thanh toán các khoản nợ ngắn hạn. Vòng quay tổng tài sản đánh giá khả năng quản lý tài sản cố định và tài sản lưu động của công ty. Điều này chứng tỏ hoạt động sản xuất kinh doanh của công ty năm 2008 đã mang lại hiệu quả cao.

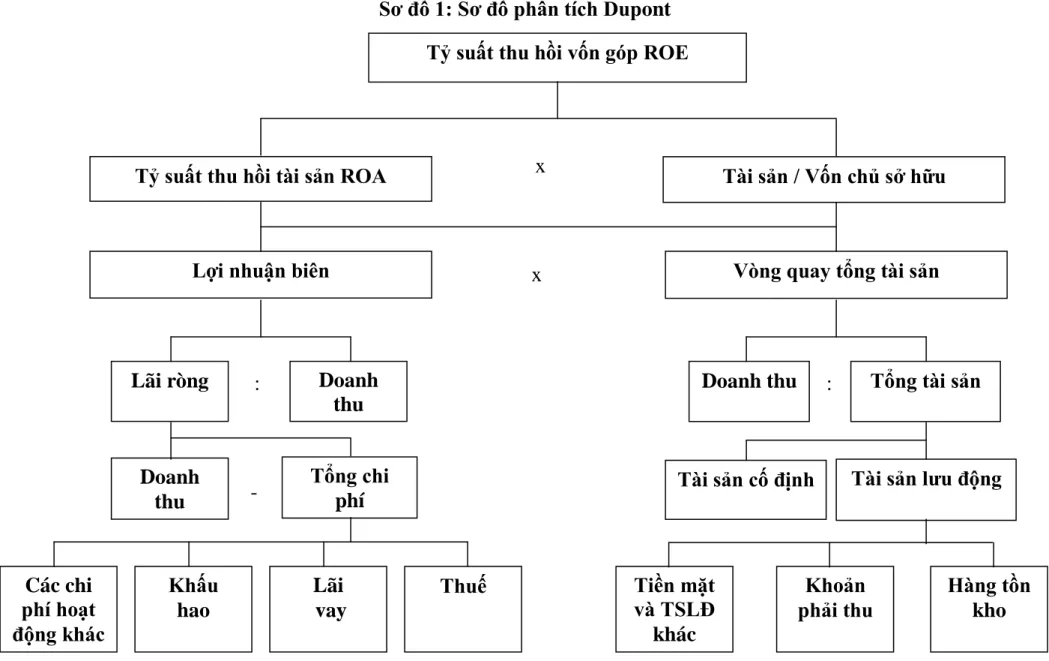

Phân tích Dupont

Vốn chủ sở hữu Qua phương trình trên, để hiểu rõ nguyên nhân và ảnh hưởng của các yếu tố đến tỷ lệ thu hồi vốn chủ sở hữu của Công ty năm 2008 so với năm 2007, chúng tôi áp dụng phương pháp thay thế liên tục. Nguyên nhân là do tổng tài sản của công ty năm 2008 giảm trong khi vốn chủ sở hữu lại tăng. Theo phân tích trên, tỷ suất lợi nhuận dương (106,55%) đã làm tăng tỷ suất lợi nhuận vốn chủ sở hữu của Công ty.

Do có sự thay đổi về cơ cấu tài sản và nguồn vốn nên khả năng sinh lời trên vốn của công ty giảm trong năm 2008. Công ty phải sắp xếp hợp lý tài sản, cơ cấu vốn để nâng cao hiệu quả sản xuất kinh doanh trong năm tới. Hệ số tự chủ tài chính của công ty rất thấp do vốn đầu tư của chủ sở hữu thấp chứng tỏ công ty không thể tự chủ về mặt tài chính.

Về các chỉ tiêu hoạt động: Tất cả các chỉ tiêu đánh giá hiệu quả sử dụng vốn và tài sản của Công ty đều ở mức thấp. Điều này cho thấy hiệu quả sử dụng chưa cao và ảnh hưởng đến hiệu quả kinh doanh của công ty. ROS, ROA và ROE đều tăng, đây là tín hiệu tốt cho công ty.

Vốn chủ sở hữu rất thấp; Nguồn vốn của Công ty phần lớn là từ các khoản vay.

Phƣơng hƣớng hoạt động của Công ty trong năm 2009

Một số biện pháp cải thiện tình hình tài chính của Công ty

Vốn lưu động chiếm tỷ trọng lớn trong tổng nguồn vốn của công ty; chi phí vốn cao làm giảm lợi nhuận. Vì vậy, vấn đề đặt ra là giảm tỷ trọng hàng tồn kho, giảm nhu cầu sử dụng vốn lưu động, tiết kiệm vốn lưu động, giảm chi phí vốn, từ đó công ty có thể tăng lợi nhuận. Trong khi đó, nền kinh tế toàn cầu đang khủng hoảng nghiêm trọng, gây hậu quả lớn cho hoạt động sản xuất kinh doanh của công ty.

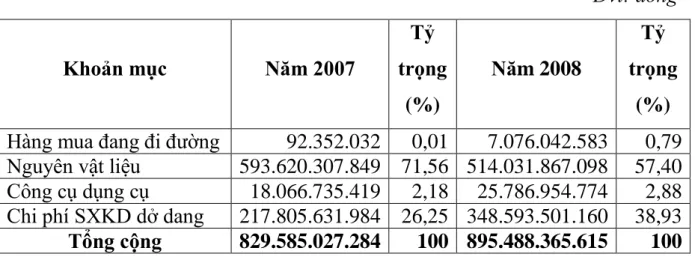

Vì vậy, công ty phải giảm lượng nguyên vật liệu tồn kho để đảm bảo hoạt động sản xuất kinh doanh được liên tục, đồng thời tiết kiệm và đạt hiệu quả cao từ đó tăng lợi nhuận. Giảm tỷ trọng phải thu khách hàng nhằm nâng cao hiệu quả sử dụng vốn lưu động. Việc phân bổ vốn của Công ty chưa hợp lý do tài sản ngắn hạn chiếm tỷ trọng lớn trong tổng tài sản (61,73%), trong đó chủ yếu bao gồm các khoản phải thu và hàng tồn kho có giá trị tài sản cố định. Tài sản ngắn hạn của Công ty chiếm tỷ trọng thấp trong tổng tài sản nên hiệu quả sử dụng vốn tăng lên.

Qua phân tích tỷ lệ nợ, chúng tôi nhận thấy các khoản phải thu của Công ty lớn hơn các khoản nợ. Yêu cầu là Công ty phải thu hồi vốn nhanh bằng cách áp dụng tỷ lệ chiết khấu hợp lý cho những khách hàng thanh toán sớm. Thành lập đội xử lý việc thu hồi nợ, đàm phán với khách hàng để họ đồng ý thanh toán theo mức chiết khấu công ty đưa ra, có thưởng cho nhân viên thu hồi nợ nhanh và số lượng lớn.

Kỳ thu tiền trung bình của công ty là 298 ngày, vì vậy chúng tôi sẽ chiết khấu cho những khách hàng thanh toán trong vòng 9 tháng.

Tình hình tài chính của Công ty sau khi thực hiện các giải pháp

KẾT LUẬN