SỐ VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ HẠCH TOÁN VỐN BẰNG

Tổng quan về vốn bằng tiền

- Khái niệm vốn bằng tiền

- Yêu cầu quản lý vốn bằng tiền

- Nhiệm vụ của kế toán vốn bằng tiền

- Kế toán tiền mặt tại quỹ

- Quy định kế toán tiền mặt tồn quỹ

- Kế toán tiền mặt tại quỹ

- Chứng từ và sổ sách kế toán sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán tiền mặt

- Kế toán tiền gửi Ngân hàng

- Quy định về kế toán tiền gửi ngân hàng

- Trình tự hạch toán tiền gửi ngân hàng

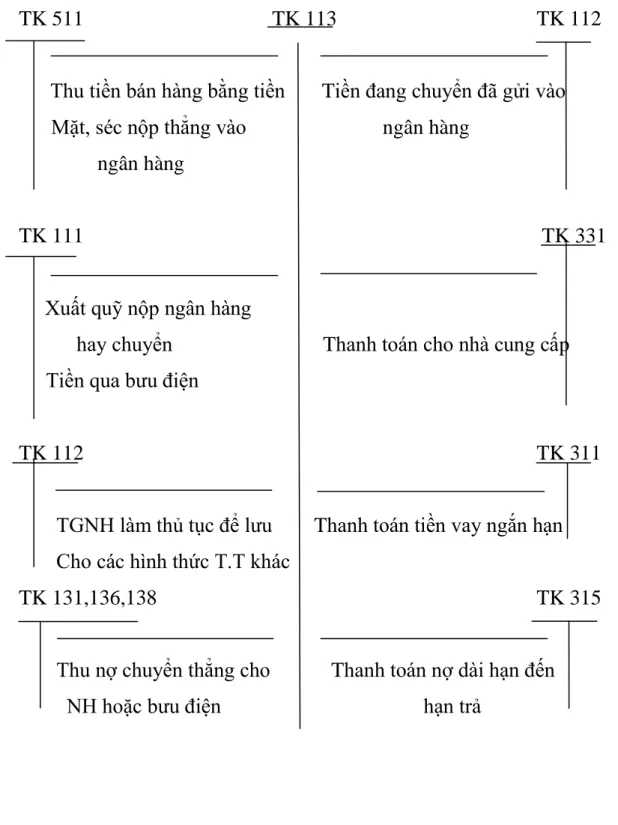

- Kế toán tiền đang chuyển

- Chứng từ sử dụng

- Tài khoản sử dụng

- Trình tự hạch toán

Chênh lệch tỷ giá hối đoái phát sinh và đánh giá lại các khoản mục tiền tệ gốc. Việc chuyển toàn bộ chênh lệch tỷ giá phát sinh và đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ (Tỷ giá hối đoái) từ hoạt động đầu tư xây dựng cơ bản (Cuối giai đoạn đầu tư xây dựng cơ bản) sang thu nhập từ hoạt động tài chính hoặc thu nhập chưa được thực hiện (Nếu là phân bổ dần dần). Chênh lệch tỷ giá phát sinh và đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ (Lỗ tỷ giá) từ hoạt động đầu tư xây dựng cơ bản (Giai đoạn tiền hoạt động).

Chuyển toàn bộ chênh lệch tỷ giá phát sinh và đánh giá lại các khoản mục tiền tệ bằng ngoại tệ (Tỷ giá hối đoái) của hoạt động đầu tư xây dựng cơ bản (Cuối giai đoạn đầu tư xây dựng cơ bản) sang doanh thu hoạt động tài chính hoặc thu nhập chưa được thực hiện (nếu được phân phối). dần dần). Dư nợ: Số chênh lệch tỷ giá phát sinh hoặc đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ (Lỗ tỷ giá) của hoạt động đầu tư xây dựng cơ bản (giai đoạn tiền vận hành, chưa hoàn thành đầu tư) tại thời điểm cuối năm tài chính. Số dư bên Có: Số chênh lệch tỷ giá phát sinh hoặc đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ (Lãi tỷ giá) của hoạt động đầu tư xây dựng cơ bản (giai đoạn tiền vận hành, chưa hoàn thành đầu tư) tại thời điểm cuối năm tài chính.

Nếu phát sinh lỗ tỷ giá trong giao dịch thanh toán nợ. Cuối năm tài chính, công ty phải đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ trên cơ sở tỷ giá giao dịch bình quân trên thị trường ngoại hối liên ngân hàng do Ngân hàng xác định. Doanh nghiệp phải mô tả chênh lệch tỷ giá phát sinh do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ từ hoạt động đầu tư xây dựng cơ bản.

Nếu có lỗ do chênh lệch tỷ giá trong giao dịch trả nợ.

Các hình thức ghi sổ kế toán

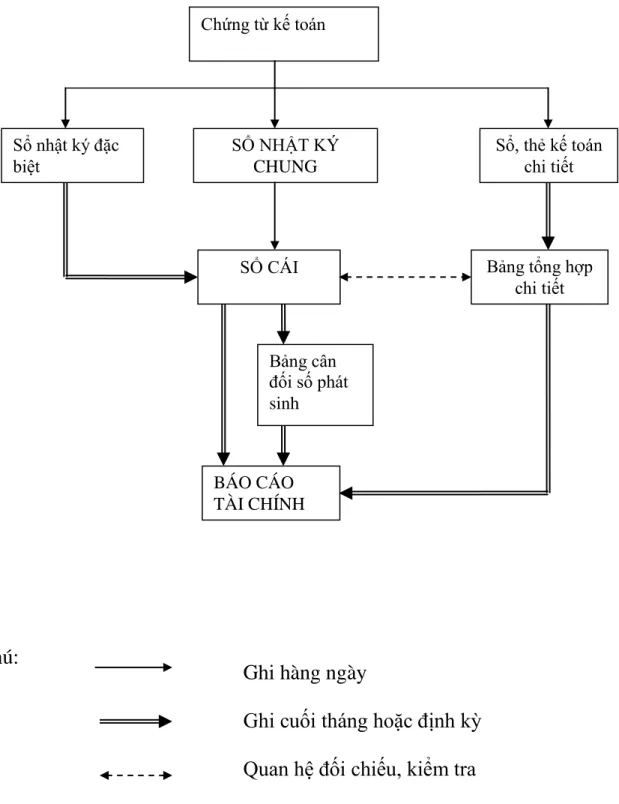

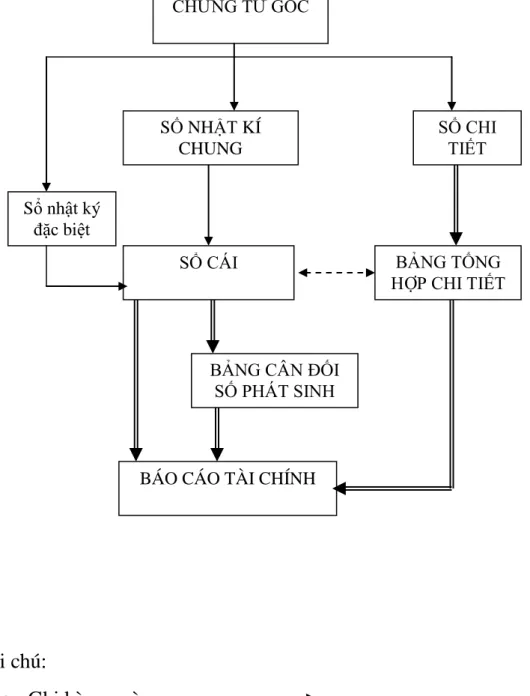

- Hình thức kế toán Nhật ký chung

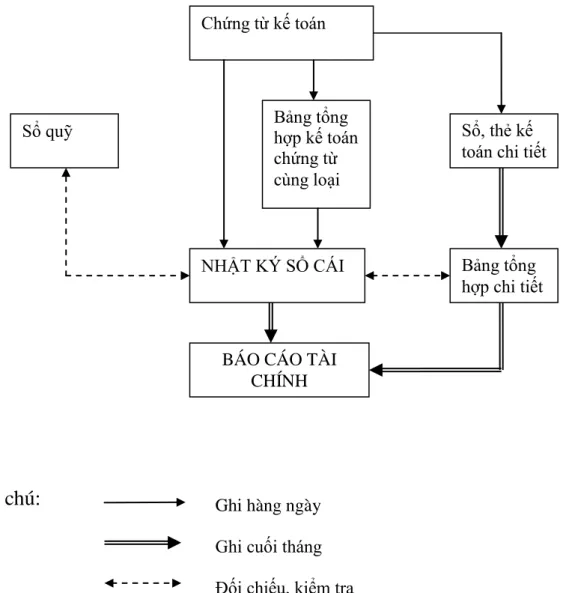

- Hình thức kế toán Nhật ký - sổ cái

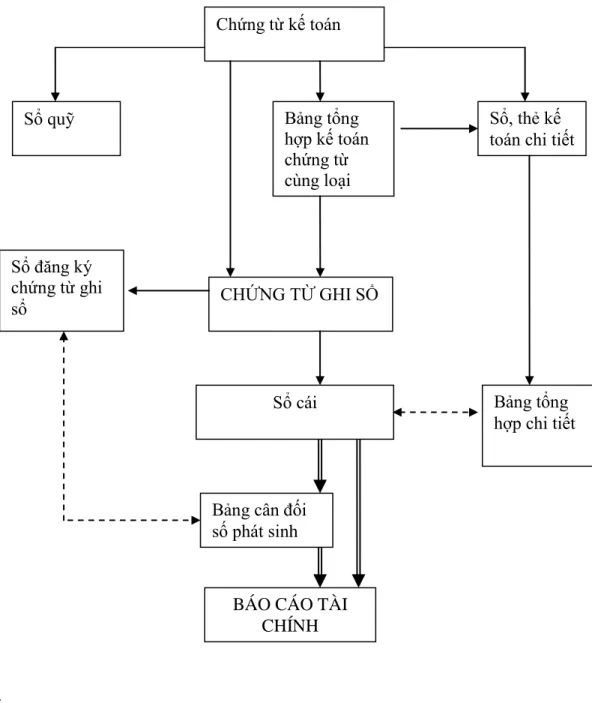

- Hình thức kế toán chứng từ ghi sổ

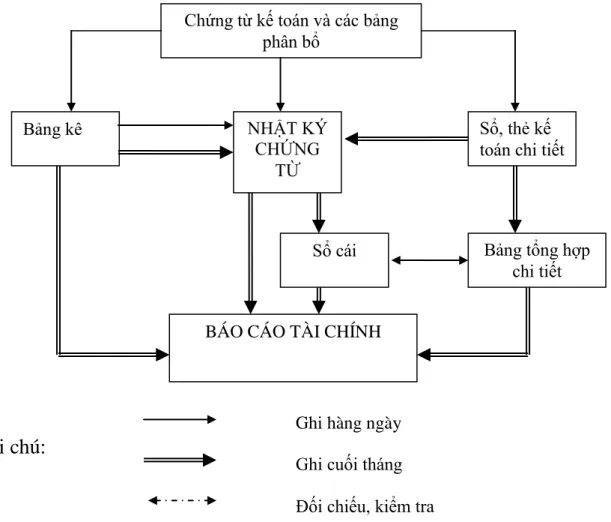

- Hình thức sổ kế toán Nhật ký - Chứng từ

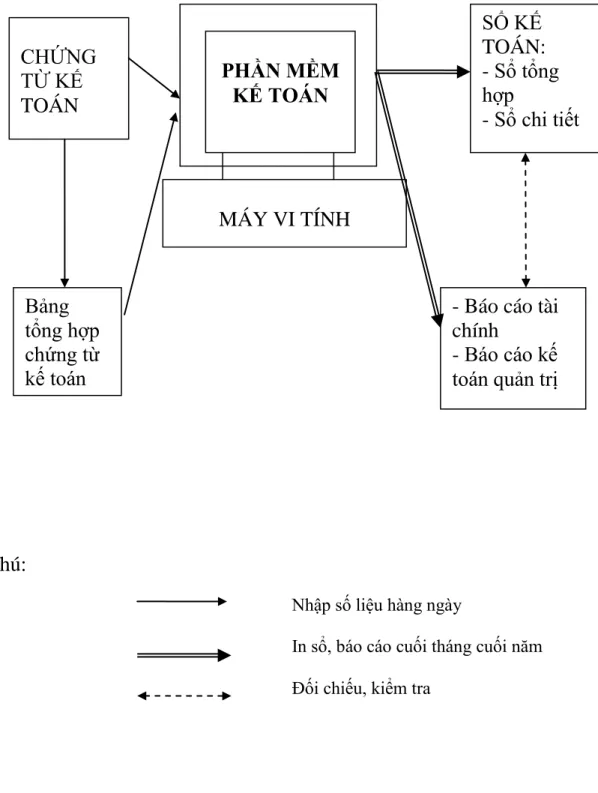

- Hình thức kế toán trên máy vi tính

TRẠNG CÔNG TÁC KẾ TOÁN VỐN BẰNG TIỀN TẠI CÔNG

Đặc điểm chung về công ty cổ phần thƣơng mại đầu tƣ Vân Long CDC

- Giới thiệu chung

- Lịch sử hình thành và phát triển công ty cổ phần thƣơng mại đầu tƣ Vân Long

- Đặc điểm tổ chức kế toán của công ty cổ phần thƣơng mại đầu tƣ Vân Long

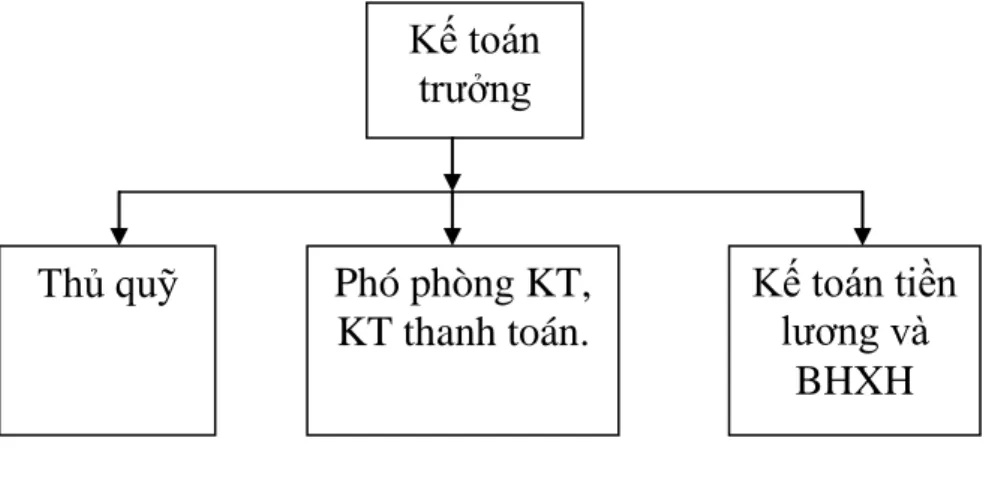

- Đặc điểm tổ chức của bộ phận kế toán tại công ty

- Tổ chức công tác kế toán và hình thức ghi sổ kế toán

Tên công ty viết bằng tiếng Anh: Công ty cổ phần đầu tư thương mại CDC Vân Long. Công ty Cổ phần Đầu tư và Thương mại CDC Vân Long hướng tới mở rộng hoạt động kinh doanh và đáp ứng tốt hơn nhu cầu dịch vụ, góp phần tăng trưởng kinh tế. Công ty đã phải vượt qua và tìm được chỗ đứng trên thị trường.

Công ty đã đầu tư trang thiết bị, máy móc, cơ sở vật chất... để phục vụ cho hoạt động kinh doanh của mình. Công ty không ngừng mở rộng quan hệ trong nước và quốc tế. Được tách ra khỏi một công ty hoạt động khá tốt trong những năm trước, Công ty Cổ phần Đầu tư và Thương mại CDC Vân Long đã có những nền tảng nhất định trong quá trình phát triển.

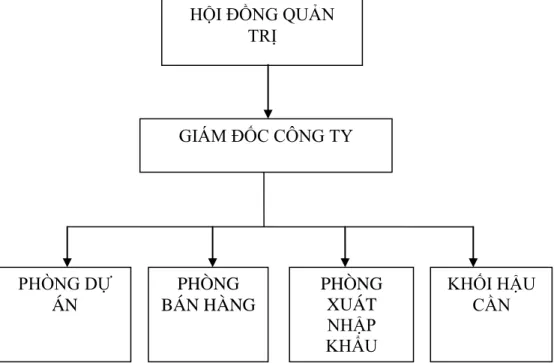

Trong những năm qua, Công ty đã có nhiều nỗ lực trong hoạt động sản xuất kinh doanh, phát triển kinh doanh và tạo dựng được uy tín trên thị trường. Hội đồng quản trị: Là cơ quan quản lý công ty, có toàn quyền thay mặt công ty đưa ra các quyết định và thực hiện các quyền của công ty. Giám đốc công ty: Là người điều hành hoạt động kinh doanh hàng ngày của công ty, dưới sự giám sát của công ty.

Để tổ chức bộ máy kế toán hợp lý, gọn nhẹ, hiệu quả và đảm bảo cung cấp thông tin kịp thời, chính xác, công ty đã lựa chọn hình thức tổ chức bộ máy kế toán tập trung. Mô hình tổ chức kế toán của Công ty TNHH đại chúng đầu tư và thương mại CDC Vân Long. Cuối kỳ kế toán, kế toán trưởng thu thập số liệu từ các phòng ban, lập báo cáo tài chính, xác định kết quả và đánh giá hoạt động kinh doanh của công ty.

Nhân viên thu ngân: chịu trách nhiệm quản lý, xuất nhập tiền mặt phục vụ hoạt động sản xuất kinh doanh hàng ngày của công ty. Bộ máy kế toán của Công ty Cổ phần Đầu tư và Thương mại CDC Vân Long được tổ chức theo mô hình tập trung, mọi nghiệp vụ kinh tế phát sinh đều chuyển về bộ phận kế toán để kiểm soát, xử lý và đăng ký vào sổ kế toán. Thực trạng hạch toán vốn tiền mặt tại Công ty CP Đầu tư và Thương mại CDC Vân Long.

Thực trạng công tác kế toán vốn bằng tiền tại công ty cổ phần thƣơng mại đầu tƣ

- Kế toán tiền mặt tại quỹ của công ty

- Chứng từ kế toán sử dụng

- Tài khoản và sổ sách sử dụng

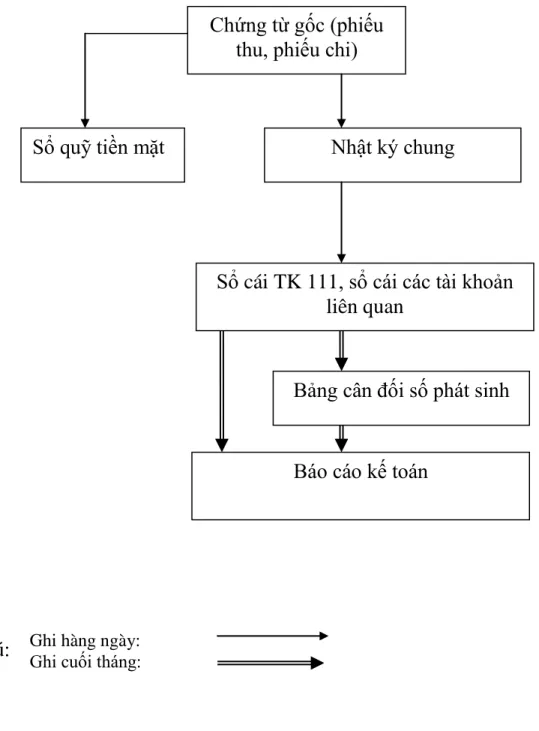

- Sơ đồ hạch toán tổng hợp tiền mặt tại công ty

- Kế toán tiền gửi Ngân hàng tại công ty

- Chứng từ kế toán sử dụng

- Tài khoản và sổ sách sử dụng

Khi nhận được hồ sơ từ ngân hàng gửi đến, kiểm toán viên phải kiểm tra, đối chiếu, xác minh và xử lý ngay. Nếu đúng như vậy, kiểm toán viên sẽ bắt đầu từ chứng từ gốc để đăng ký sổ sách liên quan. Khi nhận hồ sơ từ ngân hàng, kiểm toán viên phải kiểm tra, đối chiếu với hồ sơ gốc kèm theo.

Kiểm toán viên lập lệnh thanh toán gửi Ngân hàng Ngoại thương, đồng thời ngân hàng gửi giấy báo nợ cho công ty. MỘT SỐ TUYÊN BỐ VỀ HOÀN THÀNH KẾ TOÁN VỐN TIỀN MẶT TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN LIÊN HỢP. Hiện nay, Công ty Cổ phần Đầu tư và Thương mại CDC Vân Long sử dụng hệ thống tài khoản sổ cái tổng hợp và sử dụng hình thức kế toán: “Nhật ký chung”.

Tổ chức hệ thống sổ sách kế toán là nghệ thuật sử dụng hệ thống kế toán. Chính vì vậy đội ngũ kế toán ngày càng được đào tạo nhiều, công việc kế toán tại công ty không gặp nhiều khó khăn. Công tác kế toán tài chính luôn được duy trì và thực hiện tốt, báo cáo đầy đủ và đúng thời hạn.

Trong nền kinh tế năng động và phát triển như hiện nay, việc thiếu sử dụng phần mềm kế toán là vấn đề và trở ngại lớn đối với doanh nghiệp. Qua thực trạng tổ chức kế toán vốn bằng tiền của công ty hiện nay, có thể thấy: Nhìn chung công tác quản lý theo đúng chế độ kế toán hiện hành là tốt. Là thực tập sinh tại Công ty Cổ phần Đầu tư và Thương mại CDC Vân Long, sau một thời gian học thực hành kế toán nói chung và tìm hiểu chuyên sâu về thực hành kế toán vốn tiền mặt nói riêng.

Công tác kế toán vốn bằng tiền của công ty nên mở nhật ký thu tiền và nhật ký chi tiền để dễ dàng liệt kê các khoản thu nhập, chi phí làm căn cứ quyết toán, kế toán. Công ty nên tổ chức các lớp đào tạo nâng cao nghiệp vụ kế toán cho đội ngũ nhân viên kế toán trong công ty. Hiện nay có rất nhiều phần mềm kế toán hiện đại, tiện lợi, dễ sử dụng.

Nếu khó sử dụng, doanh nghiệp có thể mời các chuyên gia về phần mềm kế toán hướng dẫn nhân viên kế toán trong công ty khai thác triệt để hiệu quả sử dụng máy tính. Hiện nay trên thị trường có một số phần mềm kế toán được sử dụng như: Misa, Fast Accounting, Emass, Metadata. Qua 6 tuần thực tập, tôi phần nào hiểu được thực tế công việc kế toán tại Công ty Cổ phần Đầu tư Thương mại CDC Vân Long.

Ngoài ra, tôi xin gửi lời cảm ơn sâu sắc đến các anh chị phòng kế toán cũng như Ban lãnh đạo Công ty Cổ phần Đầu tư Thương mại CDC Vân Long đã hỗ trợ trong suốt 6 tuần qua.