Mua hoặc bán tài sản; phát sinh hoặc thanh toán các khoản nợ được xác định bằng ngoại tệ; Các giao dịch tăng vốn bằng tiền, con nợ, chủ nợ được quy đổi bằng ngoại tệ thành tiền kế toán theo tỷ giá giao dịch ghi sổ kế toán. Trường hợp mua bán ngoại tệ bằng đồng tiền kế toán (đồng) được hạch toán theo tỷ giá mua, bán thực tế.

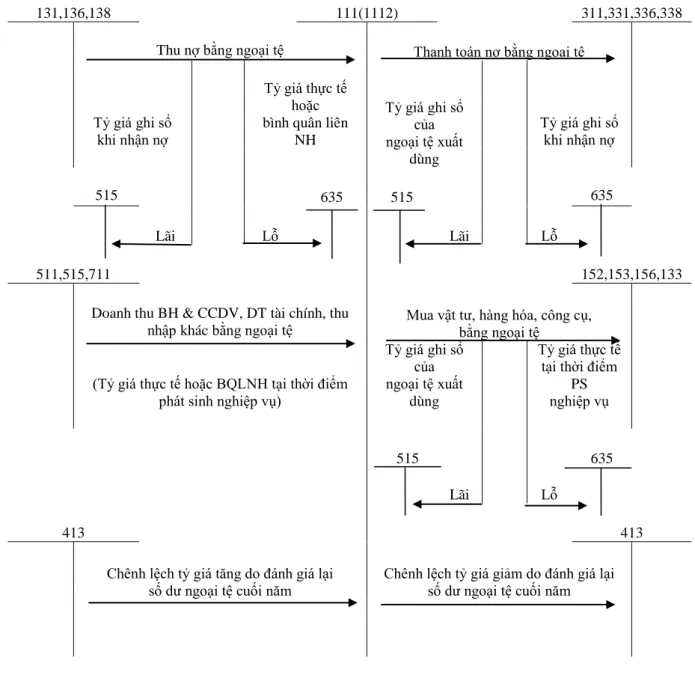

Chênh lệch giảm tỷ giá do đánh giá lại số dư ngoại tệ cuối kỳ (đối với ngoại tệ tiền mặt). Thu nợ bằng ngoại tệ Trả nợ bằng ngoại tệ Thu nhập, thu nhập tài chính,.

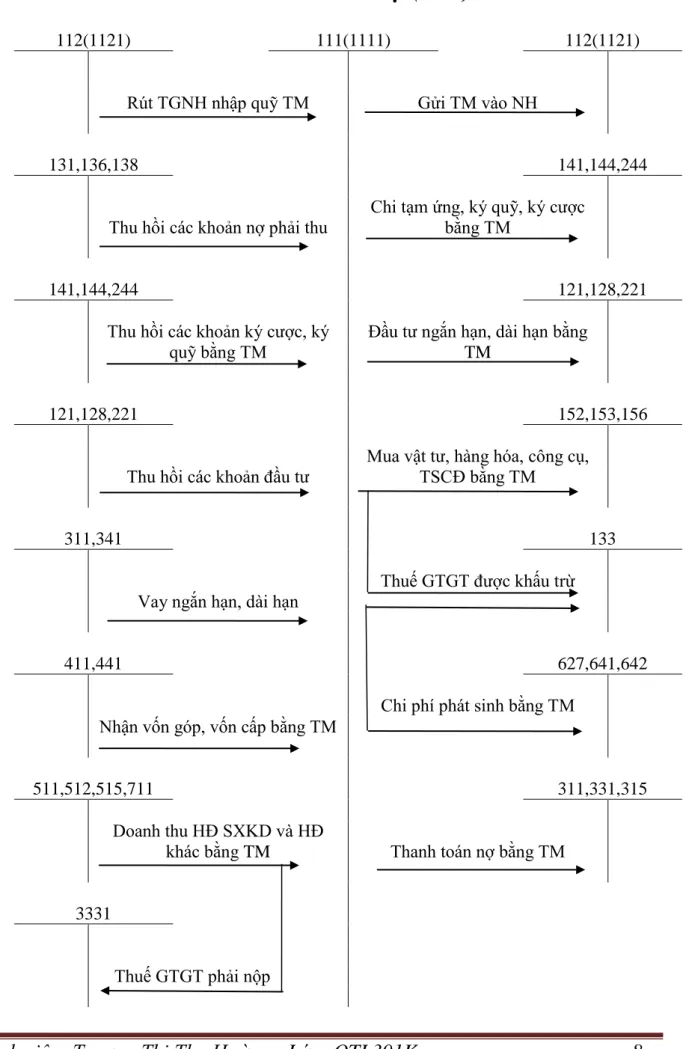

Tổ chức kế toán tiền gửi ngân hàng

- Một số quy định trong việc hạch toán tiền gửi ngân hàng

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

Thu nhập từ bảo hiểm và CCDV, thu nhập tài chính, thu nhập. Nhập khẩu khác bằng ngoại tệ Mua nguyên vật liệu, hàng hóa, công cụ dụng cụ bằng ngoại tệ. Chênh lệch tỷ giá tăng do việc đánh giá lại số dư tiền tệ cuối năm. Chênh lệch tỷ giá giảm do đánh giá lại số dư ngoại tệ cuối năm.

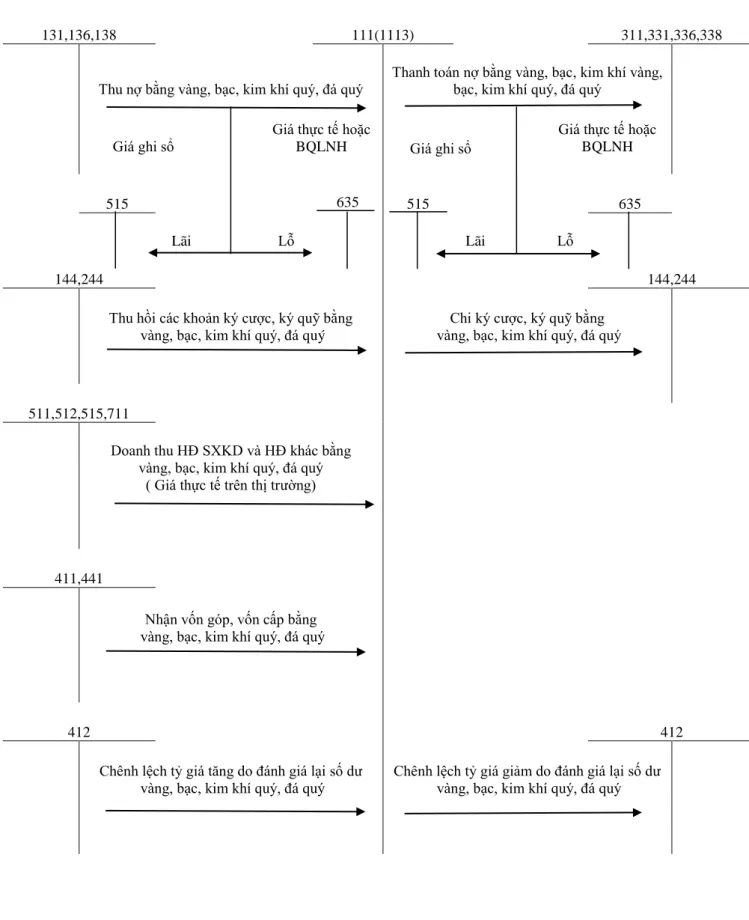

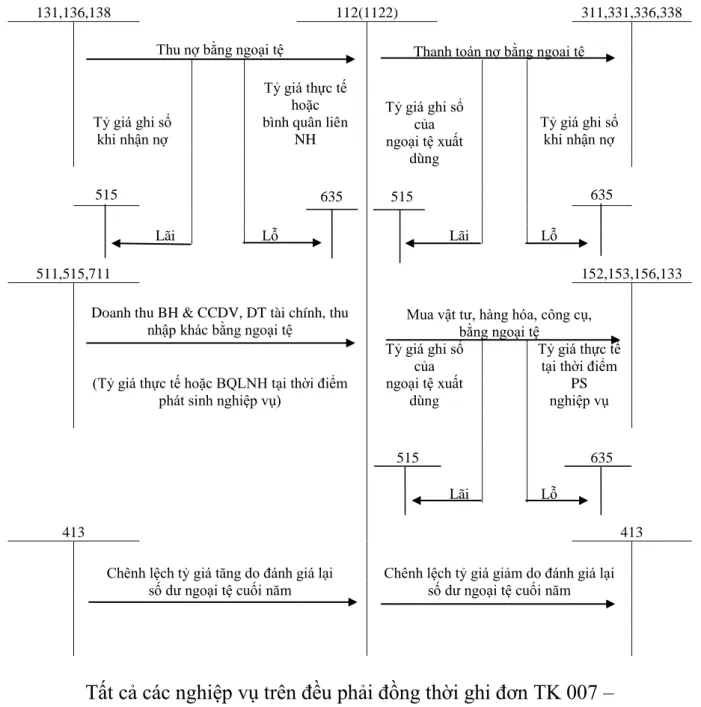

Tất cả các nghiệp vụ trên phải được hạch toán đồng thời vào Tài khoản 007 - Ngoại tệ các loại. Thu hồi tiền gửi và tiền gửi bằng vàng, bạc, kim loại quý và đá quý.

Tổ chức kế toán tiền đang chuyển

- Nội dung chủ yếu của kế toán tiền đang chuyển

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

Trong kế toán tổng hợp, tài khoản 113 - Tiền đang chuyển dùng để phản ánh số tiền đang chuyển qua doanh nghiệp. Số tiền Việt Nam, ngoại tệ, séc trả cho ngân hàng hoặc gửi bưu điện để chuyển vào ngân hàng. Chênh lệch tỷ giá tăng do đánh giá lại số dư ngoại tệ cuối kỳ.

Chênh lệch giảm tỷ giá do đánh giá lại số dư tiền tệ kết chuyển cuối kỳ.

Khái quát chung về Công ty CP TM Việt Thắng

Lịch sử hình thành và phát triển

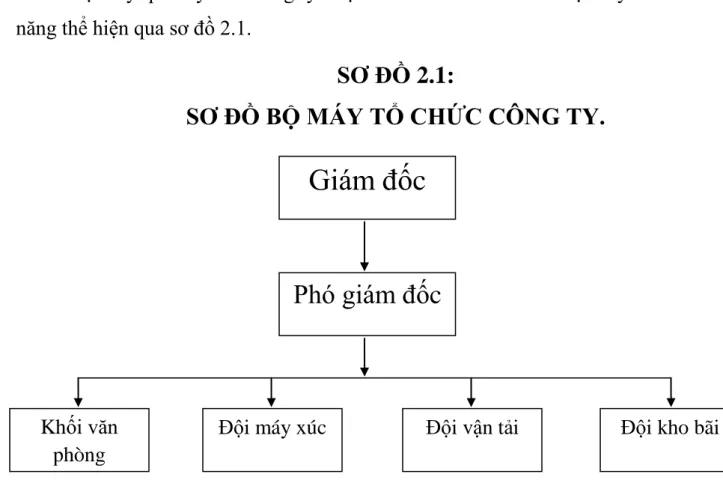

Đặc điểm tổ chức bộ máy quản lý

Tổ chức công tác kế toán tại Công ty

- Tổ chức bộ máy kế toán

- Tổ chức hệ thống chứng từ, tài khoản kế toán

- Tổ chức hệ thống sổ kế toán

- Tổ chức hệ thống báo cáo kế toán

Ngoài ra, kế toán trưởng còn thực hiện hạch toán chuyển khoản, đăng ký thuế và căn cứ lập sổ kế toán tổng hợp, lập báo cáo tài chính. Kế toán thuế: Theo dõi các khoản phải trả người bán và phải thu người mua dựa trên hoá đơn, chứng từ, chi phí tiền lương và chi phí quản lý. Thủ quỹ: Chịu trách nhiệm lưu trữ tiền mặt tại công ty, thu, chi tiền khi hóa đơn, chứng từ được kế toán thuế chuyển đến.

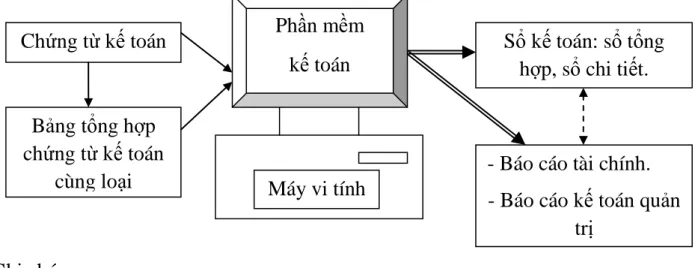

Cuối ngày, số dư quỹ phải báo cáo kế toán trưởng và đối chiếu số dư quỹ với kế toán thuế. Công ty Cổ phần Thương mại Việt Thắng áp dụng kế toán trên máy vi tính.

Thực trạng công tác kế toán vốn bằng tiền tại Công ty cổ phần thƣơng mại Việt Thắng

Tổ chức kế toán tiền mặt tại quỹ

- Chứng từ sử dụng

- Tài khoản sử dụng

Để nhập dữ liệu vào phần mềm chọn mục nhập tài liệu của giao diện. Số lượng: giao dịch tăng tiền ghi PT, giảm tiền mặt ghi PC, hàng nhập khẩu ghi PN, tài khoản hóa đơn đầu ra ghi BH, tăng tiền gửi ngân hàng ghi BC, giảm tiền gửi ngân hàng ghi BN. . Tài khoản: ghi số tài khoản theo thông tin tài khoản cần nhập vào máy.

Đơn giá: ghi đơn giá hàng hoá xuất nhập khẩu. - Nợ phát sinh: ghi số tiền vào tài khoản nợ. Sau khi rút tiền cùng với các tài khoản chi tiết của ngân hàng (Bảng 1), kế toán nhập dữ liệu giao dịch vào máy (Bảng 2). Vào ô “1 TC Voucher” để xem voucher mới tạo và in với nội dung như Bảng 3.

Đồng thời, nhân viên thu ngân mở sổ quỹ tiền mặt ghi nhận các giao dịch (Bảng 6). Vào trường “1 TC Voucher” thấy chứng từ thanh toán mới tạo và in ra với nội dung như Bảng 9. Giao dịch tiền mặt thể hiện ở phần nhập chứng từ.

Dữ liệu được tự động nhập vào sổ cái, tài khoản sổ cái chung. KHÔNG. CT số. CT Ngày GS Ngày Giải thích Tài khoản Nợ phải trả Tín dụng dồn tích. CT số. CT Ngày GS Ngày Giải thích Nợ tương hỗ phát sinh Phát sinh cùng số dư.

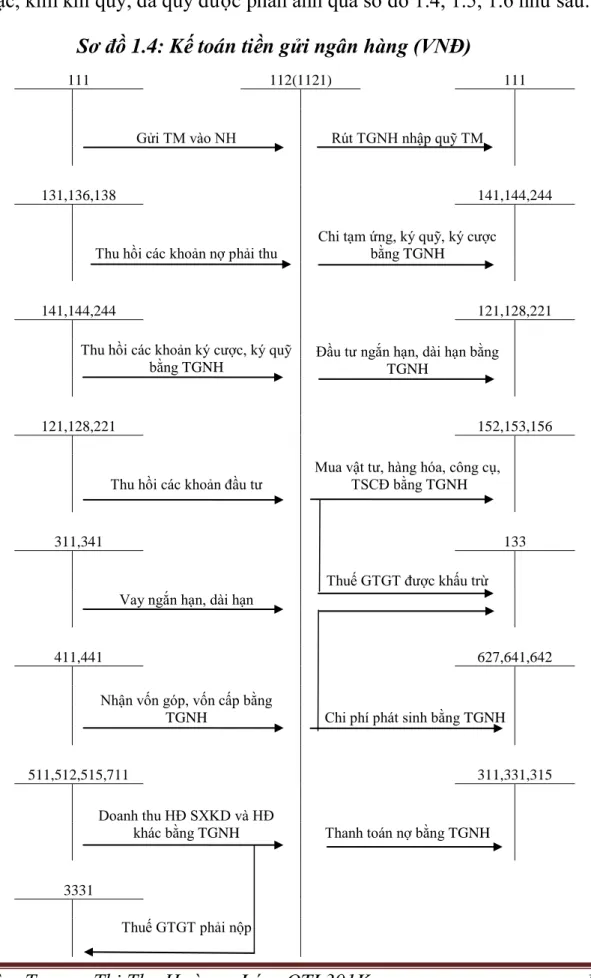

Tổ chức kế toán tiền gửi ngân hàng

- Chứng từ sử dụng

Kế toán căn cứ vào sổ kế toán chi tiết của ngân hàng (Mẫu 16) và thẻ trả lãi tài khoản (Mẫu 17) để nhập số liệu nghiệp vụ này vào phần mềm (Mẫu 18).

PHIẾU HẠCH TOÁN

Số CT CT Ngày GS Ngày Giải thích Mã Nợ tương hỗ phát sinh Số dư phát sinh.

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN VỐN BẰNG TIỀN TẠI

Đánh giá chung về công tác kế toán vốn bằng tiền tại Công ty cổ phần thƣơng mại Việt Thắng

- Ƣu điểm về công tác kế toán vốn bằng tiền

- Một số tồn tại về tổ chức kế toán vốn bằng tiền

Để đáp ứng yêu cầu quản lý hoạt động kế toán nói chung và hoạt động kế toán vốn tiền nói riêng, Công ty đã nhận được sự quan tâm nhất định, cùng với các biện pháp quản lý kinh tế nói chung. Công tác kế toán tại công ty được quy hoạch, bố trí và bố trí nhân sự phù hợp với trình độ của họ, nhờ đó chất lượng công việc kế toán được nâng cao, phục vụ quá trình quản lý. Đăng ký, quản lý, lưu trữ và phân phối tài liệu chính xác và hiệu quả. Phương pháp kế toán của công ty tuân thủ chế độ kế toán mới; các chứng từ, sổ sách rõ ràng, chính xác, đúng trình tự, tạo thuận lợi cho việc kiểm tra kết quả kinh doanh của Giám đốc chi nhánh công ty.

Kế toán viên thường xuyên nắm bắt, thực hiện các thông tư, quyết định mới của Bộ Tài chính và ghi nhận vốn bằng tiền. Ngoài ra, trước những thay đổi trong một số quy định về phương pháp kế toán tại một số phòng ban, Công ty đã cập nhật ngay cho phù hợp với chuẩn mực kế toán mới. Bộ phận kế toán thường xuyên chú trọng đào tạo nghiệp vụ cho đội ngũ kế toán.

Toàn bộ bộ phận kế toán làm việc hài hòa, hiệu quả, cung cấp số liệu cụ thể, chính xác, chi tiết và tổng hợp đến người quản lý một cách đầy đủ, kịp thời để thực hiện tốt nhất công tác kế toán, kế toán nói chung và kế toán vốn tiền nói riêng. Công ty có đội ngũ kế toán viên có năng lực, trình độ, kinh nghiệm làm việc có tinh thần trách nhiệm cao và yêu nghề. Khi theo dõi vốn bằng tiền: Kế toán luôn cập nhật và phản ánh đầy đủ các biến động tăng giảm vốn bằng tiền trên hệ thống sổ sách của công ty: Sổ quỹ tiền mặt, sổ tiết kiệm, sổ tổng hợp, sổ TK 111, 112 và các tài khoản các tài khoản liên quan.

Về quản lý tiền mặt tại quỹ: Công ty thực hiện theo chế độ kế toán hiện hành về quản lý tiền mặt: mọi khoản thu, chi và bảo quản tiền mặt đều do thủ quỹ thực hiện. Về hạch toán tiền gửi ngân hàng: Kế toán giữ mối liên hệ chặt chẽ và có mối quan hệ tốt với ngân hàng. Kế toán vốn bằng tiền cũng được kế toán trưởng theo dõi, kiểm tra, kiểm toán chặt chẽ.

Một số giải pháp nhằm hoàn thiện công tác kế toán vốn bằng tiền tại Công ty cổ phần thƣơng mại Việt Thắng

- Hoàn thiện việc kiểm kê quỹ vào cuối tháng hoặc định kỳ

- Hoàn thiện hệ thống báo cáo tài chính

- Về quá trình luân chuyển chứng từ và hệ thống tổ chức bộ máy kế toán

- Về việc trích lập phòng khoản phải thu khó đòi

Hoạt động trong nền kinh tế thị trường, doanh nghiệp chịu sự quản lý, điều hành, kiểm soát của nhà nước thông qua pháp luật, các biện pháp hành chính và công cụ quản lý kinh tế. Đây là yêu cầu cần thiết trong công tác kế toán nói chung và kế toán vốn tiền mặt nói riêng. Việc tổ chức công tác kế toán phải bảo đảm nguyên tắc tiết kiệm, hiệu quả.

Báo cáo dòng tiền theo 3 loại hoạt động: hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính theo quy định của chuẩn mực “Báo cáo lưu chuyển tiền tệ”:. Dòng tiền từ hoạt động kinh doanh là dòng tiền phát sinh từ hoạt động tạo thu nhập chính của doanh nghiệp và các hoạt động khác không phải là hoạt động đầu tư, tài trợ. Luồng tiền từ hoạt động đầu tư là luồng tiền phát sinh từ hoạt động mua, xây dựng, thanh lý, nhượng bán tài sản dài hạn và các khoản đầu tư khác không phải là các khoản tương đương tiền.

Dòng tiền từ hoạt động tài chính là dòng tiền phát sinh từ hoạt động tạo ra sự thay đổi về quy mô, cơ cấu vốn và vốn vay của doanh nghiệp. Doanh nghiệp có thể trình bày các luồng tiền từ hoạt động kinh doanh, hoạt động đầu tư, hoạt động tài chính một cách phù hợp nhất với đặc điểm hoạt động kinh doanh của doanh nghiệp. Các luồng tiền sau đây từ hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính được báo cáo trên cơ sở thuần:

Báo cáo dòng tiền để so sánh số liệu với các khoản mục tương ứng trên bảng cân đối kế toán. Tiền thu từ phát hành cổ phiếu, nhân số vốn góp của chủ sở hữu 31 2. Tiền chi trả cho chủ sở hữu, mua lại cổ phần trong công ty. Ảnh hưởng của thay đổi tỷ giá hối đoái 61. Chuẩn bị Giám đốc kế toán.

KẾT LUẬN