Chênh lệch tỷ giá tăng do đánh giá lại số dư ngoại tệ cuối kỳ (đối với ngoại tệ tiền mặt). Chênh lệch giảm tỷ giá do đánh giá lại số dư tiền gửi ngoại tệ cuối kỳ. Chênh lệch tỷ giá giảm do đánh giá lại số dư ngoại hối cuối năm.

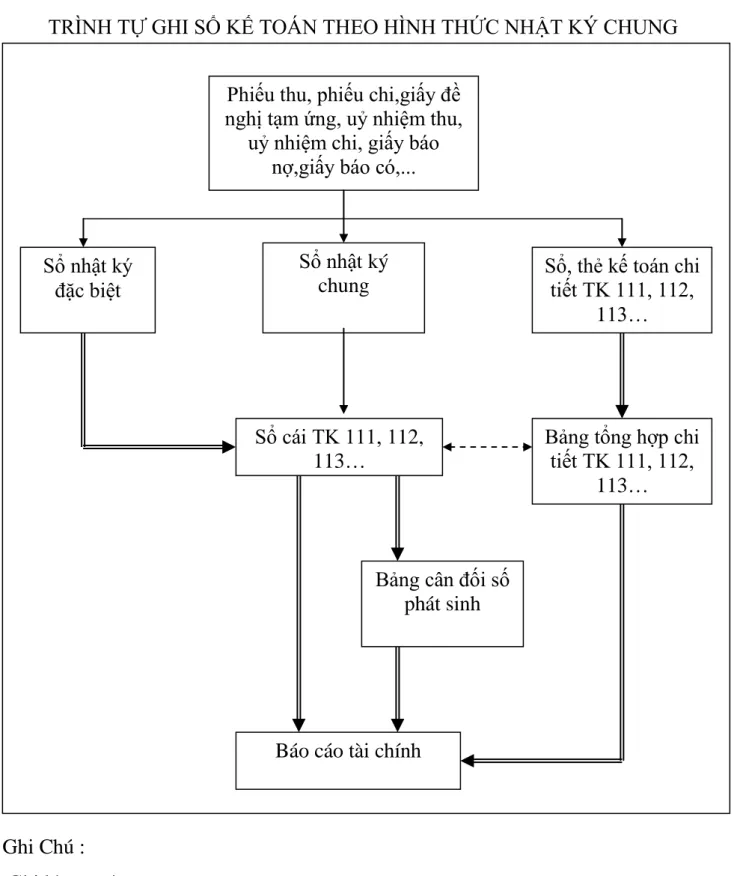

Các hình thức ghi sổ kế toán vốn bằng tiền

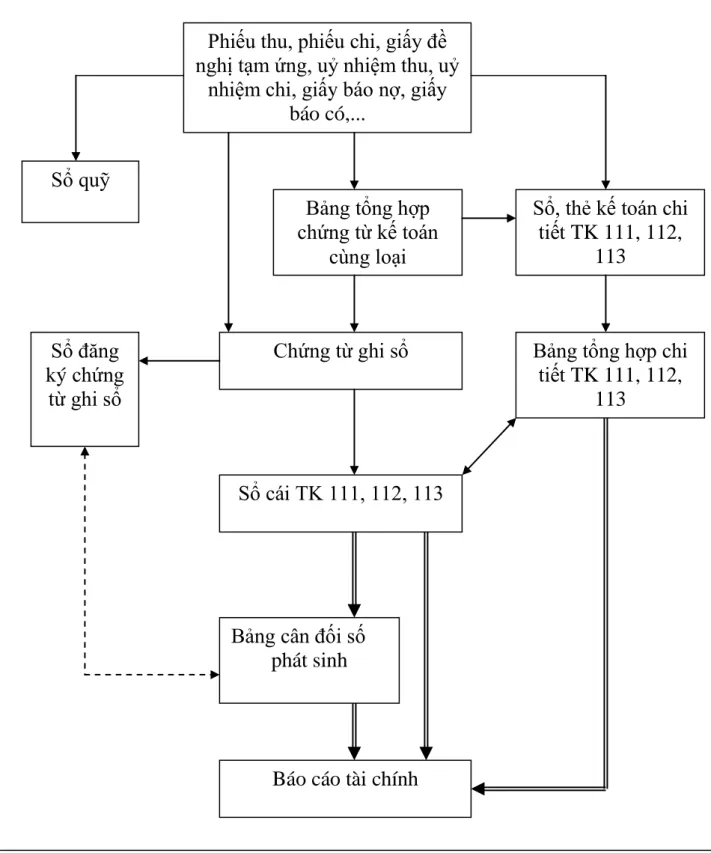

Trình tự ghi sổ kế toán theo hình thức Nhật ký - Sổ cái kế toán tổng hợp. Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ ghi sổ”. Sổ kế toán Nhật ký tổng hợp Tài khoản tổng hợp111 Sổ quỹ tiền mặt Biên lai và chứng từ.

Khái quát chung về công ty cổ phần ALPHA

Chức năng, nhiệm vụ của doanh nghiệp

Cơ cấu tổ chức

Giám đốc công ty là ngƣời đứng đầu Công ty tổ chức điều hành hoạt động của công ty, có quyền ký kết hợp đồng kinh doanh chịu trách nhiệm trƣớc nhà nƣớc, về

Phòng Kinh doanh có nhiệm vụ lập kế hoạch, tiếp thị, khai thác nguồn hàng, phụ trách công tác hợp đồng

Phòng kỹ thuật có trách nhiệm kiểm kê chất lƣợng sản phẩm, thu hồi vận chuyển bốc xếp hàng

Phòng kế toán có nhiệm vụ chịu trách nhiệm toàn bộ công tác hoạch toán cho công ty, giải quyết các vấn đề tài chính

Thực trạng công tác kế toán vốn bằng tiền tại công ty cổ phần ALPHA

- Kế toán tiền mặt tại quỹ

- Kế toán tiền gửi ngân hàng

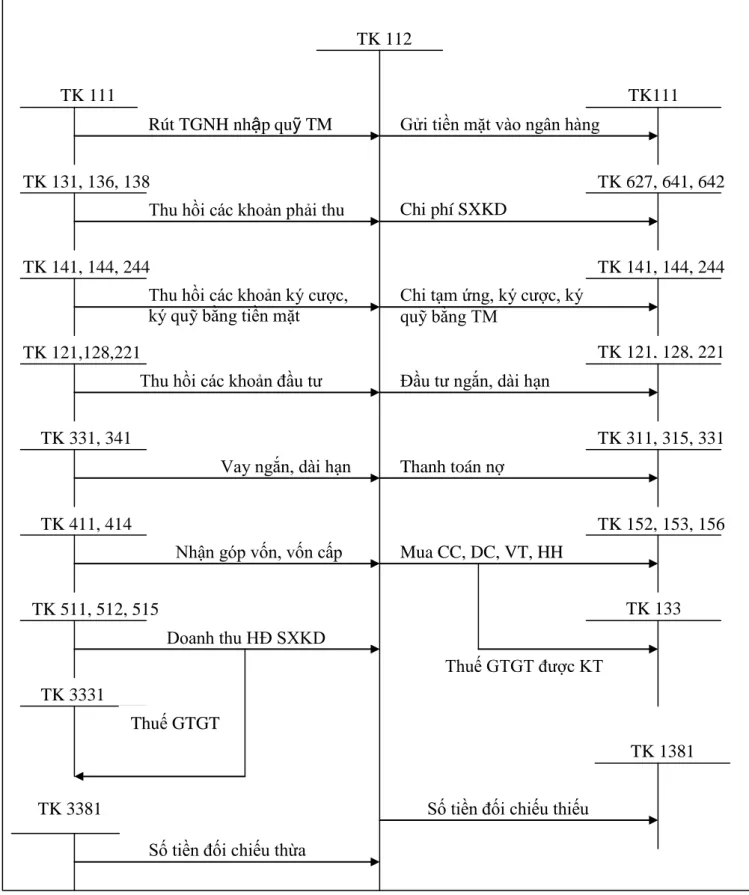

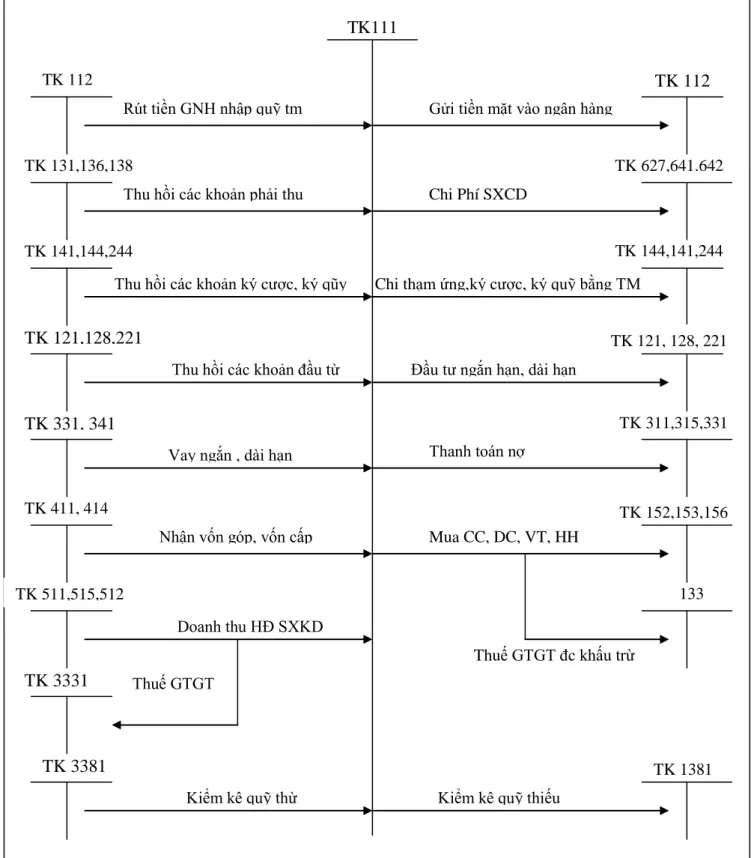

Do tính chất hoạt động tại công ty cổ phần Alpha hầu như không có giao dịch liên quan đến việc chuyển tiền nên trong hạch toán vốn bằng tiền chủ yếu sử dụng 2 tài khoản: Tài khoản 111 (tiền mặt) và Tài khoản 112. (tiền gửi ngân hàng). Địa chỉ: Công ty TNHH Thương mại Hương Giang Lý do nộp: thanh toán tiền hàng. Theo quy định, toàn bộ số tiền nhàn rỗi của công ty đều phải gửi vào ngân hàng, kho bạc nhà nước hoặc công ty tài chính.

Tại Công ty Cổ phần ALPHA, kế toán tiền gửi ngân hàng phản ánh chính xác, đầy đủ, kịp thời tình hình tiền gửi và giám sát việc tuân thủ chế độ quản lý tiền mặt và thanh toán không dùng tiền mặt. Tiền gửi ngân hàng của công ty dựa trên các tài liệu như ủy quyền thanh toán, ủy quyền ghi nợ trực tiếp, chứng chỉ ghi nợ, chứng chỉ tín dụng và tài khoản ngân hàng chi tiết. Khi nhận được thông báo của ngân hàng, kế toán tiền gửi ngân hàng phải kiểm tra, đối chiếu các chứng từ gốc kèm theo. Nếu có sự khác biệt giữa chứng từ của ngân hàng và sổ sách kế toán của công ty, kế toán sẽ báo cáo ngân hàng để kiểm tra, đối chiếu và giải quyết.

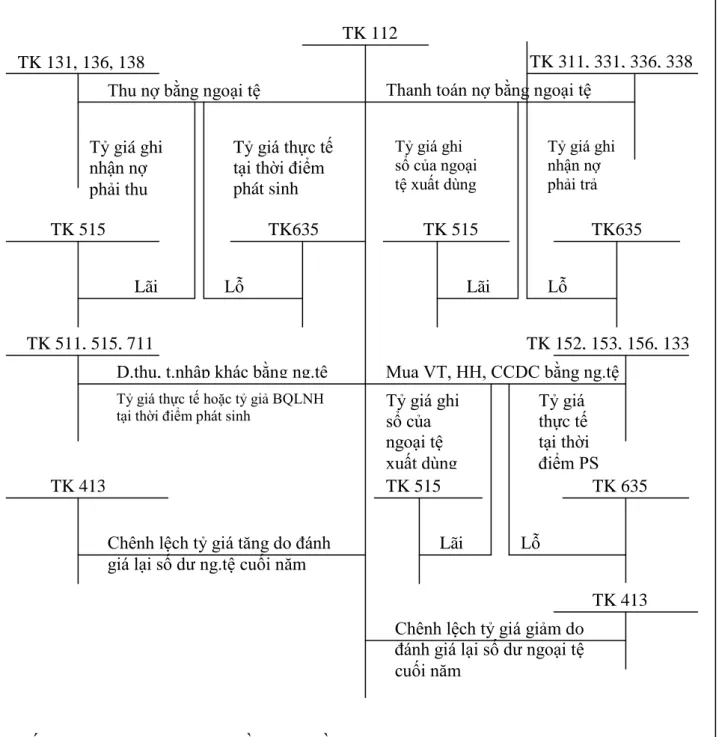

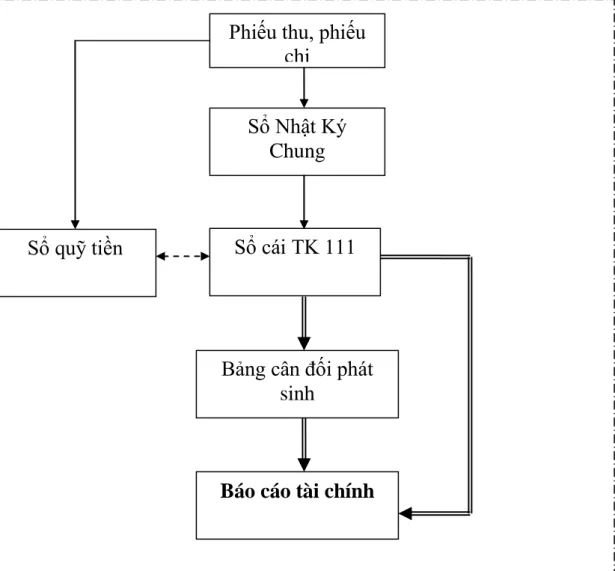

Công ty Cổ phần ALPHA không phát sinh tiền gửi ngân hàng bằng ngoại tệ, vàng, bạc, kim loại quý hoặc đá quý. Sơ đồ 2.5: Quy trình hạch toán kế toán vốn theo tiền gửi ngân hàng của công ty cổ phần ALPHA. Nội dung: Công ty Cổ phần Dịch vụ Thương mại và Xây dựng Ngô Quyền thanh toán tiền sắt thép cho Công ty Cổ phần ALPHA.

Tại Chi nhánh MB: MB- PGD Thượng Lý Tỉnh/TP: Hải Phòng Tên người thụ hưởng: Công ty Cổ phần Xuân Hòa. MỘT SỐ GIẢI PHÁP GIÚP HOÀN THIỆN TỔ CHỨC KẾ TOÁN TIỀN MẶT TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN ALPHA. Đánh giá chung về thực trạng tổ chức quản lý và tổ chức kế toán tại Công ty Cổ phần ALPHA.

Đánh giá chung về tình hình tổ chức quản lý, tổ chức kế toán tại công ty cổ phần ALPHA

Ƣu điểm về công tác kế toán vốn bằng tiền tại công ty cổ phần ALPHA

Đối với bộ phận kế toán vốn tiền mặt được bố trí tuần tự, có hệ thống từ khi bắt đầu giao dịch đến khi kết thúc giao dịch, thủ quỹ giữ tiền là một người, kế toán tổng hợp là một người nên không có hành vi lạm dụng quỹ tiền. . xảy ra, tạo điều kiện cho việc luân chuyển vốn bằng tiền nhanh chóng, hiệu quả, đồng thời tạo niềm tin và các đối tác tham gia trực tiếp hoặc gián tiếp vào các hoạt động kinh doanh của công ty được thể hiện thông qua các hình thức kế toán của công ty. Kế toán vốn tiền mặt là một bước quan trọng trong công tác kế toán của công ty. Hàng ngày, kế toán luôn được cập nhật để phản ánh đầy đủ các giao dịch liên quan đến vốn tiền mặt của công ty thông qua các loại sổ sách khác nhau.

Hơn nữa, kiểm toán viên luôn có mối quan hệ tốt với ngân hàng. Loại sổ kế toán này đơn giản về quy trình kế toán, giúp kế toán viên thuận tiện trong việc ghi chép, xử lý số liệu kế toán mà còn tiết kiệm thời gian, công sức, tạo điều kiện cung cấp số liệu kế toán đầy đủ, thông tin kịp thời. Báo cáo tài chính của công ty được lập rõ ràng, đầy đủ, nhanh chóng và chính xác theo đúng nội dung các giao dịch kinh tế, tài chính phát sinh, đúng số lượng bản quy định.

Toàn bộ chứng từ kế toán của công ty được sắp xếp rất khoa học, gọn gàng, đúng nội dung kinh tế, đúng trình tự thời gian và được đảm bảo an toàn theo quy định của Nhà nước. Sổ sách kế toán của công ty được lập rõ ràng, chính xác theo hướng dẫn của Nhà nước. Các nhân viên kế toán của công ty cũng sáng tạo, tìm tòi, sáng tạo các sổ sách kế toán mới phù hợp với đặc điểm kinh doanh, tình hình thực tế và yêu cầu quản lý của công ty. Vẫn đúng quy định, phản ánh trung thực, chính xác, minh bạch. nội dung kinh tế, làm tăng hiệu quả giám sát, quản lý và so sánh.

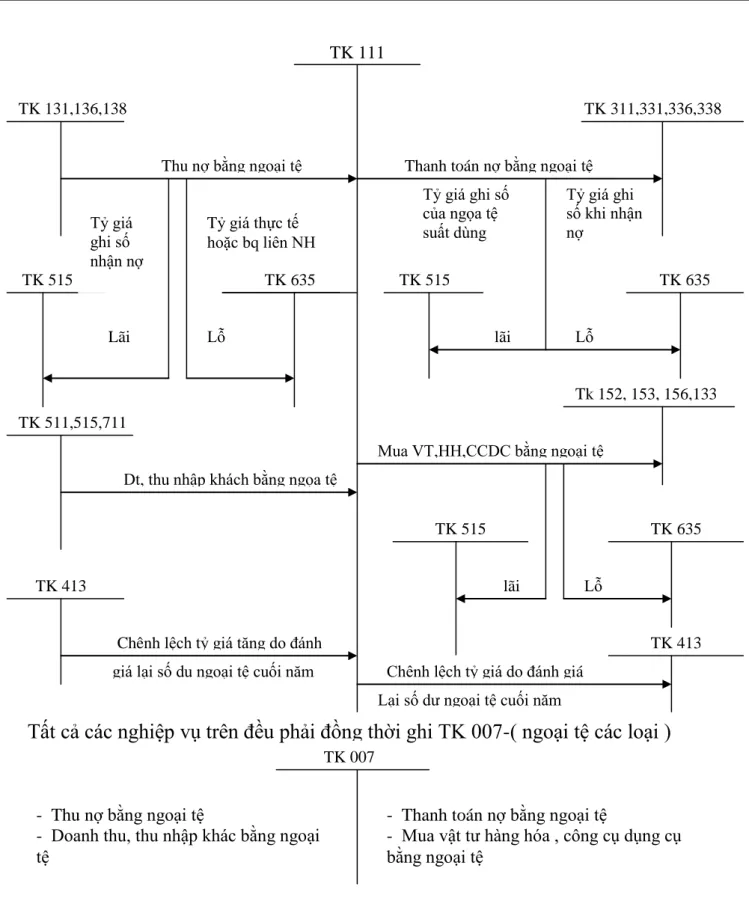

Hệ thống kế toán áp dụng để theo dõi biến động vốn bằng tiền hoàn toàn tuân thủ các quy định về chế độ kế toán do nhà nước ban hành và chi tiết theo từng loại tiền tệ.

Những hạn chế

Công ty đã xây dựng hệ thống tài khoản rất chi tiết, cụ thể, phù hợp với đặc điểm của từng đối tượng kế toán trong công ty, tạo tiền đề cho việc theo dõi tổng quát và chi tiết các đối tượng kế toán. Công ty còn chuẩn bị các báo cáo quản trị theo yêu cầu quản lý nhằm giúp Ban Giám đốc công ty đưa ra các quyết định kịp thời và chính xác. Vì vậy, cần phân tích những hạn chế này để đưa ra biện pháp khắc phục giúp công ty đạt được hiệu quả cao hơn, giúp ban lãnh đạo công ty quản lý và sử dụng vốn tiết kiệm và hiệu quả nhất.

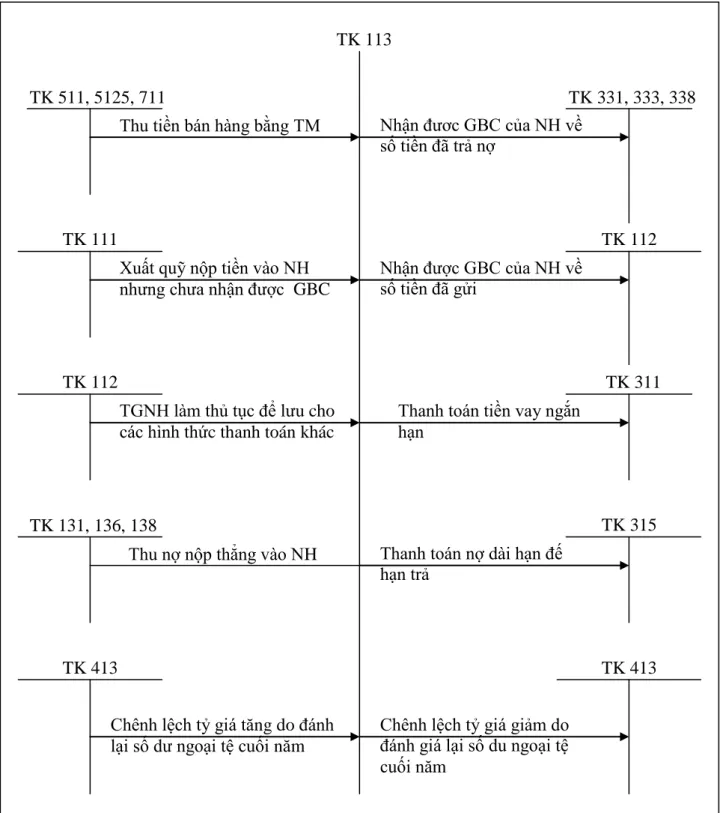

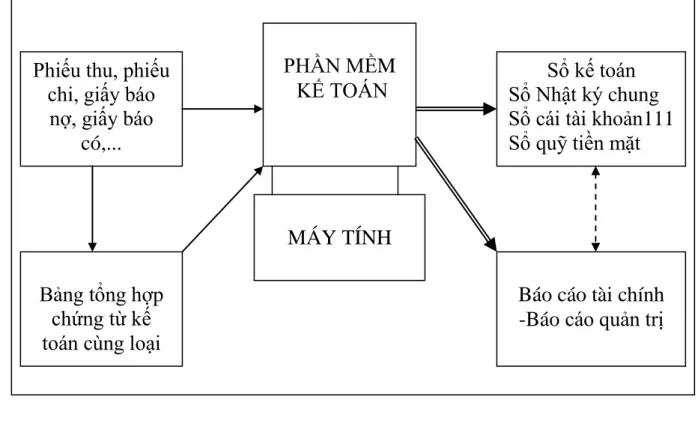

Công ty không sử dụng tài khoản 113 - Tiền đang chuyển nên đôi khi không phản ánh chính xác tình hình tăng giảm vốn bằng tiền. Hiện nay, Công ty sử dụng hình thức kế toán là nhật ký chung. Thanh toán qua hệ thống ngân hàng chưa được tận dụng triệt để. Đồng thời, công ty vẫn sử dụng nhiều tiền mặt trong thanh toán. Việc sử dụng nhiều tiền mặt trong thanh toán sẽ khiến công ty gặp nhiều rủi ro. Có thể xảy ra như: tiền giả, thất lạc trong quá trình bảo quản, thiếu hiệu quả trong quá trình thanh toán.

Công ty chưa áp dụng phần mềm kế toán mặc dù bộ phận kế toán đã được trang bị đầy đủ máy tính. Sử dụng phần mềm sẽ tiết kiệm thời gian, nhân công và mang lại hiệu quả công việc cao. Giảm khối lượng công việc, đặc biệt trong kỳ kế toán khi khối lượng công việc tương đối lớn.

Việc sử dụng phần mềm kế toán vì thế sẽ giảm bớt khối lượng công việc và thời gian làm việc của kế toán viên.

Một số ý kiến nhằm hoàn thiện tổ chức kế toán vốn bằng tiền tại công ty cổ phần ALPHA

- Hoàn thiện việc đƣa tài khoản 113 – Tiền đang chuyển vào hạch toán

- Hoàn thiện việc sử dụng tiền trong thanh toán

- Hoàn thiện về việc ứng dụng phần mềm kế toán

Việc nâng cao hiệu quả sử dụng vốn tiền mặt đòi hỏi doanh nghiệp vẫn phải tuân thủ chế độ kế toán hiện hành và phải phù hợp với đặc điểm kinh doanh của công ty. Cuối tháng, kế toán sẽ tổng hợp các thông tin từ sổ nhật ký đặc biệt để ghi vào sổ cái. Việc sử dụng tiền trong thanh toán, kế toán phải được sử dụng thông qua hệ thống ngân hàng và sử dụng hoàn toàn bằng cách thanh toán số tiền lớn qua Ngân hàng.

Bộ phận kế toán cần chú trọng đào tạo nghiệp vụ cho đội ngũ nhân viên kế toán, tất cả nhân viên phải có trình độ đại học, trình độ chuyên môn, kỹ năng tin học và ngoại ngữ. Bộ phận kế toán sẽ làm việc hài hòa, hiệu quả, cung cấp số liệu cụ thể, chính xác, chi tiết, toàn diện cho người quản lý một cách đầy đủ, kịp thời để thực hiện tốt công tác kế toán nói chung và kế toán vốn tiền nói riêng. Công ty cần quan tâm hơn nữa đến công tác đào tạo, bồi dưỡng nâng cao trình độ chuyên môn của cán bộ, nhân viên toàn công ty nói chung và bộ phận kế toán nói riêng nhằm đáp ứng yêu cầu, nhiệm vụ kế toán trong công ty trong thời kỳ mới bằng việc cử nhân viên đi công tác tham gia các lớp đào tạo nâng cao trình độ chuyên môn, mở rộng hiểu biết để ứng phó kịp thời với những thay đổi của chế độ kế toán hiện hành.

Nhờ đó, công ty sẽ tạo dựng được đội ngũ kế toán viên có trình độ, tay nghề cao, giàu kinh nghiệm, làm việc có tinh thần trách nhiệm cao và yêu nghề. Mặt khác, việc hạch toán thủ công đòi hỏi nhiều nhân viên kế toán, trong khi phần mềm kế toán tự động hóa hoàn toàn việc tính toán, lưu trữ, tìm kiếm và báo cáo các khâu sản xuất, tiết kiệm nhân lực, thời gian và công sức, điều này đã giúp tiết kiệm chi phí cho doanh nghiệp. Với phạm vi công ty trách nhiệm hữu hạn ALPHA hiện nay nên sử dụng phần mềm kế toán MISA.

Với các tính năng nổi bật như tính ngân sách và kiểm soát chi phí, phân tích tài chính, tính chi phí bằng nhiều phương pháp, in báo cáo thuế bằng mã vạch, thanh toán ngân hàng trực tuyến, quản lý kho hàng. Miễn phí, cập nhật tự động qua Internet, chương trình này được thiết kế dành cho các doanh nghiệp vừa và nhỏ, nhằm giúp các doanh nghiệp không cần đầu tư nhiều tiền, không cần biết nhiều về công nghệ thông tin và kế toán. Bạn vẫn có thể sở hữu và kiểm soát hệ thống phần mềm kế toán và quản lý mọi hoạt động của mình.

Kết Luận