LÝ LUẬN CHUNG VỀ TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. SỰ CẦN TỔ CHỨC TÍNH THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG CÔNG TY. NHIỆM VỤ VỀ DOANH THU, TÍNH CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY.

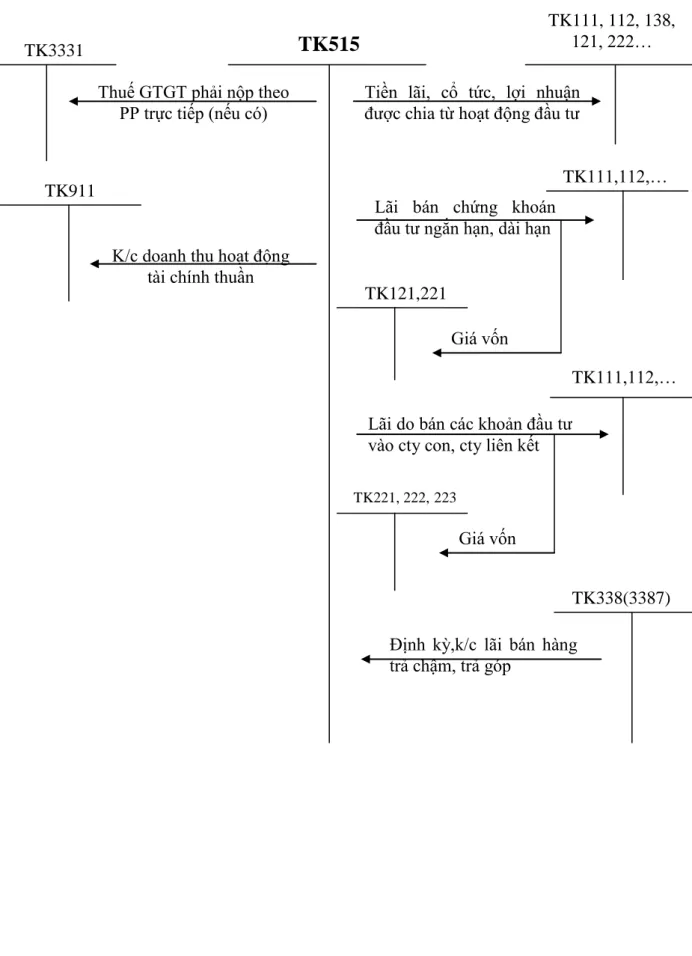

NỘI DUNG TỔ CHỨC KẾ TOÁN VỀ DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH CỦA CÔNG TY. Kết chuyển doanh thu nội bộ từ bán hàng sang tài khoản 911 - Xác định kết quả kinh doanh. Nợ giá vốn hàng bán trong kỳ vào Tài khoản 911 - Xác định lãi lỗ.

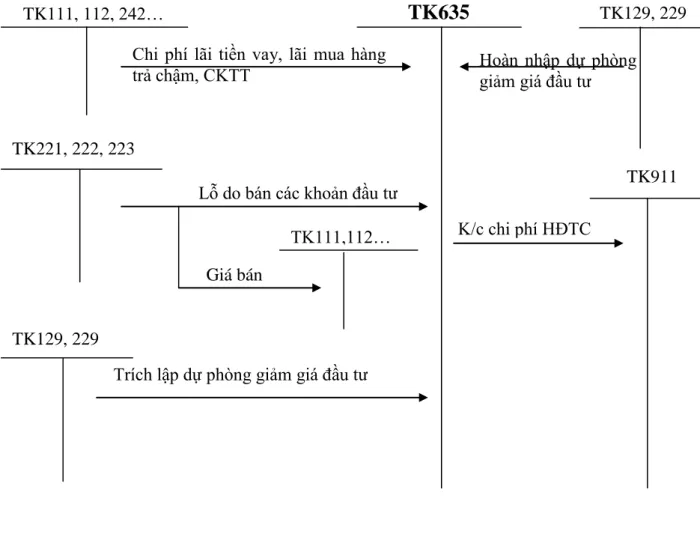

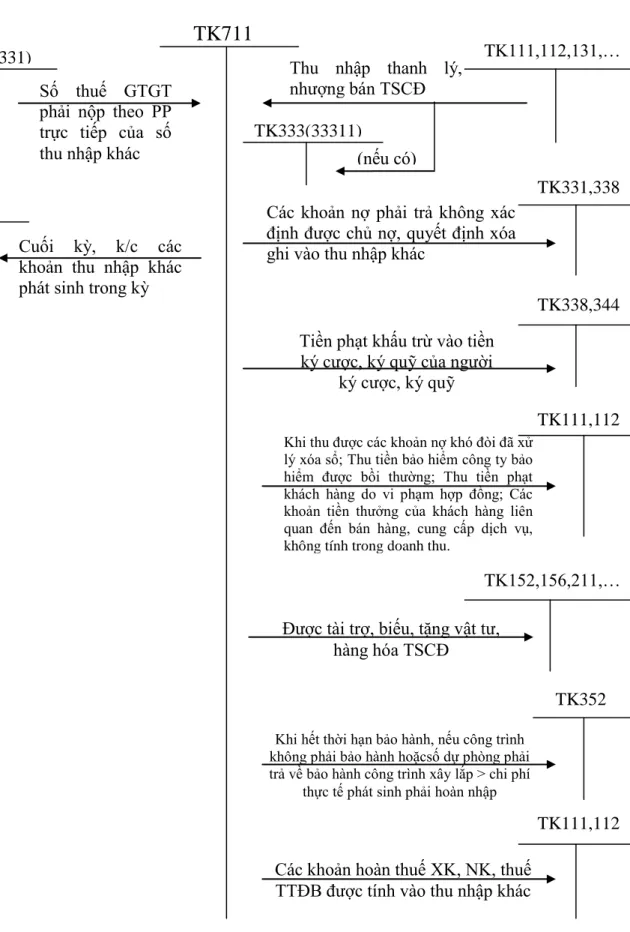

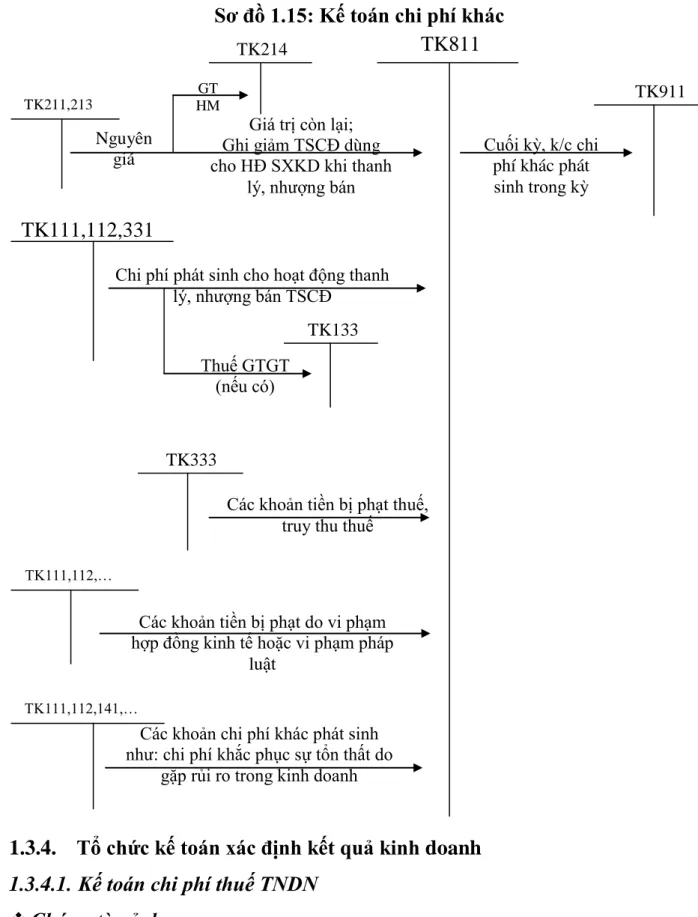

Chuyển chi phí quản lý doanh nghiệp sang Nợ tài khoản 911 – Xác định kết quả kinh doanh. Kết chuyển thu nhập từ hoạt động tài chính sang tài khoản 911 - Xác định kết quả kinh doanh. Cuối kỳ kết chuyển toàn bộ chi phí khác vào tài khoản 911 - Xác định kết quả kinh doanh.

Chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm từ ghi nhận thuế thu nhập doanh nghiệp hoãn lại phải nộp (là số chênh lệch giữa thuế thu nhập doanh nghiệp hoãn lại phải nộp phát sinh trong năm và thuế thu nhập doanh nghiệp hoãn lại phải trả được hoàn nhập trong năm) - Doanh nghiệp hoãn lại Chi phí thuế thu nhập doanh nghiệp Chi phí thuế thu nhập doanh nghiệp (Chênh lệch giữa tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm lớn hơn tài sản thuế thu nhập hoãn lại phát sinh trong năm). Kết chuyển phần chênh lệch giữa chi phí thuế thu nhập doanh nghiệp hiện hành phát sinh trong năm lớn hơn số được ghi giảm chi phí thuế thu nhập doanh nghiệp hiện hành sang năm sau. Chênh lệch giữa số thuế thu nhập doanh nghiệp hoãn lại phải nộp phát sinh trong năm > số thuế thu nhập doanh nghiệp hoãn lại phải nộp.

Chênh lệch giữa số thuế doanh nghiệp hoãn lại phải nộp phát sinh trong năm < số thuế doanh nghiệp hoãn lại phải nộp. Chênh lệch giữa số tiền thuế thu nhập doanh nghiệp hoãn lại phải kê khai phát sinh < số tiền phải nộp. Chênh lệch giữa số tiền thuế thu nhập doanh nghiệp hoãn lại phát sinh > yêu cầu bồi thường.

Thu nhập từ hoạt động tài chính, thu nhập khác và giảm chi phí thuế thu nhập doanh nghiệp.

TỔ CHỨC SỔ SÁCH KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP

- Hình thức kế toán Nhật ký chung

- Hình thức kế toán Nhật ký - Sổ Cái

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức sổ kế toán Nhật ký - Chứng từ

- Hình thức kế toán trên máy vi tính

- Đặc điểm sản xuất kinh doanh của Công ty

- Mô hình tổ chức bộ máy kế toán của Công ty

- Hình thức kế toán áp dụng tại Công ty

CHỈNH SỬA SỔ KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH CỦA CÔNG TY. Chứng từ kế toán hoặc tổng hợp các chứng từ kế toán tương tự là căn cứ ghi vào Nhật ký - Sổ sách. Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ kế toán”.

Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc trên bảng tổng hợp chứng từ kế toán cùng loại, có nội dung kinh tế giống nhau. HIỆN TRẠNG TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI. Bộ máy kế toán của Công ty được tổ chức theo mô hình tập trung.

Hiện nay, công ty sử dụng phần mềm kế toán ASIA, được thiết kế theo nguyên tắc định dạng nhật ký tài liệu.

TÍNH

Đặc điểm kế toán doanh thu bán hàng và cung cấp dịch vụ tại công ty Phương thức bán hàng: Bán hàng trực tiếp. Thanh toán bằng tiền mặt hoặc chuyển khoản... Hình thức này áp dụng cho tất cả các khách hàng nhằm đảm bảo thu hồi vốn nhanh chóng cho hoạt động sản xuất và ngăn chặn tình trạng chiếm dụng vốn. Tại Công ty Cổ phần Cơ Điện, hàng tồn kho được tính theo phương pháp bình quân gia quyền cho cả kỳ.

Hợp đồng mua bán hàng hóa, xác nhận hóa đơn VAT, giấy báo có. Quy trình tính doanh thu bán hàng, cung cấp dịch vụ và giá mua hàng hóa bán ra. Sau đó, kế toán chuyển đến mô-đun Hàng tồn kho/Báo cáo xuất khẩu/Phiếu giao hàng để tạo Bản ghi số. 842.

Theo chương trình phần mềm, giá vốn sẽ tự động được chuyển sang các chứng từ, sổ sách liên quan.

HÓA ĐƠN

GIÁ TRỊ GIA TĂNG

PHIẾU XUẤT KHO

- Thực trạng tổ chức kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp tại Công ty Cổ Phần Điện Cơ Hải Phòng

Tiến hành chuyển từ tài khoản ghi nợ sang tài khoản tín dụng. SÁCH CHI TIẾT 632 Công ty Cổ Phần Cơ Điện Hải Phòng. Thực trạng tổ chức hạch toán khấu trừ thu nhập tại Công ty Cổ phần Cơ điện Hải Phòng. Các khoản khấu trừ thu nhập phát sinh trong kinh doanh chủ yếu là tiền lãi.

Năm 2010 công ty không khấu trừ thu nhập nên tôi không đưa ra bằng chứng. Thực trạng tổ chức kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp tại Công ty Cổ phần Cơ điện Hải Phòng. Công nghiệp tại Công ty Cổ phần Cơ điện Hải Phòng. Chi phí bán hàng bao gồm: Chi phí nhân sự bán hàng; Chi phí vật liệu, bao bì.; Chi phí vận chuyển quạt và BTP bán hàng; chi phí khấu hao tài sản cố định; Chi phí thuê dịch vụ; Chi phí bằng các loại tiền tệ khác.

Chi phí quản lý của công ty bao gồm: Chi phí nhân sự quản lý; chi phí quản lý; chi phí công việc; chi phí điện, nước; phí khách; chi phí khấu hao tài sản cố định; chi phí nguyên vật liệu; phí chuyển tiền; Chi phí bằng các loại tiền tệ khác. Địa chỉ: 20 Đinh Tiên Hoàng - Hồng Bàng - Hải Phòng Về: Thanh toán chi phí vận chuyển. Ngày 22/12 PC 964 DVL Đoàn Văn Luận Thanh toán chi phí trang trí gian hàng hội chợ.

Hiện trạng tổ chức hạch toán thu nhập và chi phí hoạt động tài chính tại Công ty cổ phần Cơ điện Hải Phòng. Thu nhập tài chính của công ty chủ yếu đến từ lãi tiền gửi. Chi phí tài chính của công ty chủ yếu là lãi vay các tổ chức tài chính.

Quy trình kế toán thu nhập tài chính và chi phí tài chính. Dựa trên Ghi chú Tín dụng, kế toán sẽ chuyển sang mô-đun Tiền mặt/Dữ liệu/Phiếu Tín dụng.

GIẤY BÁO CÓ

PHIẾU KẾ TOÁN Công ty Cổ Phần Điện Cơ Hải Phòng

- ĐÁNH GIÁ THỰC TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẨN

- Kết quả đạt đƣợc

- Hạn chế

- Giải pháp về việc sử dụng chính sách chiết khấu thanh toán, chiết khấu thƣơng mại

- Giải pháp về lập dự phòng phải thu khó đòi

ĐÁNH GIÁ HIỆN TRẠNG TỔ CHỨC KẾ TOÁN VỀ DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN ĐIỆN HẢI PHÒNG. Công ty đang áp dụng phần mềm kế toán trên máy vi tính dưới hình thức chứng từ sổ sách. Công ty đã bổ sung thêm một số tài khoản phụ phù hợp với đặc điểm sản xuất kinh doanh của Công ty và phù hợp cho việc tính toán thu nhập, chi phí và xác định kết quả kinh doanh.

Công ty sử dụng sổ sách kế toán tương đối đầy đủ dưới dạng sổ nhật ký và phụ lục. Hiện nay, công ty tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh theo hệ thống kế toán của công ty, Quyết định số 15/2006/QĐ - BTC, Chuẩn mực kế toán số 14 về Doanh thu, Thu nhập. Việc giám sát liên tục báo cáo kết quả hoạt động kinh doanh là cơ sở quan trọng để xác định kết quả kinh doanh của Công ty.

Về tổ chức kế toán xác định kết quả kinh doanh: Công ty xác định kết quả kinh doanh hàng tháng. Bên cạnh những kết quả đạt được, vẫn còn những hạn chế nhất định trong quá trình tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Cơ Điện Hải Phòng. Đây vẫn là một điểm trong chính sách bán hàng của công ty.

Trong khi đó, công ty chưa trích lập dự phòng nợ khó đòi dẫn đến tình trạng thiếu vốn trầm trọng, ảnh hưởng đến quá trình sản xuất kinh doanh của công ty. GIẢI PHÁP TỔ CHỨC KẾ TOÁN HOÀN HẢO DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN ĐIỆN HẢI PHÒNG. Để tồn tại và phát triển mạnh mẽ, công ty phải sử dụng các khoản chiết khấu thanh toán, chiết khấu thương mại.

Để đảm bảo nguyên tắc cẩn trọng trong kế toán, Công ty phải trích lập dự phòng nợ khó đòi. Nếu số dự phòng phải trích lập thấp hơn số dự phòng nợ khó đòi đã trích lập năm trước thì Công ty phải hoàn nhập phần chênh lệch để ghi giảm chi phí quản lý.

SỔ CHI PHÍ SẢN XUẤT KINH DOANH CHO TK 641

SỔ CHI PHÍ SẢN XUẤT KINH DOANH CHO TK 642

Trong nền kinh tế thị trường hiện nay, việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh ngày càng trở nên quan trọng đối với công tác kế toán của doanh nghiệp. Việc xác định đúng thu nhập, chi phí tạo điều kiện thuận lợi cho nhà quản trị đưa ra những quyết định đúng đắn, chính xác và kịp thời trong việc quản lý, điều hành và phát triển công ty. Từ ý nghĩa quan trọng đó cùng với sự giúp đỡ, hướng dẫn tận tình, nhiệt tình của Thạc sĩ Trần Thị Thanh Phương cùng các tập thể Công ty Cổ phần Cơ điện Hải Phòng, tôi đã hoàn thành khóa học, luận văn của mình.

Cuối cùng, tôi xin bày tỏ lòng biết ơn sâu sắc đến Thạc sĩ Trần Thị Thanh Phương và các bạn phòng kế toán Công ty Cổ phần Cơ điện Hải Phòng đã tận tình giúp đỡ tôi hoàn thành luận văn tốt nghiệp của mình.