Tên dự án: Hoàn thiện công tác Kế toán tiền lương và các khoản khấu trừ tiền lương tại Công ty Cổ phần Thép Việt Nhật. Số liệu hạch toán tiền lương và các khoản trích lương tại Công ty Cổ phần Thép Việt Nhật.

CƠ SỞ LÝ LUẬN CHUNG VỀ TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH THEO LƢƠNG. CÁC KHOẢN TRÍCH THEO LƢƠNG

Những vấn đề chung về tổ chức kế toán tiền lƣơng và các khoản trích theo lƣơng trong doanh nghiệp

- Sự cần thiết phải tổ chức kế toán tiền và các khoản trích theo lƣơng trong doanh nghiệp

- Khái niệm và bản chất của tiền lƣơng 1. Khái niệm tiền lƣơng

- Vai trò và ý nghĩa của tiền lƣơng 1. Vai trò của tiền lƣơng

- Ý nghĩa của tiền lƣơng

- Hạch toán thời gian lao động

- Hạch toán kết quả lao động

Mục tiêu của người sử dụng lao động là lợi nhuận và mục tiêu của người lao động là tiền lương. Vì vậy, tiền lương có ý nghĩa rất lớn đối với cả doanh nghiệp và người lao động.

Các hình thức trả lƣơng, quỹ lƣơng và các khoản trích theo lƣơng trong doanh nghiệp

- Các hình thức trả lƣơng

- Quỹ lƣơng

- Các khoản trích theo lƣơng

- Chứng từ kế toán sử dụng

- Trình tự hạch toán

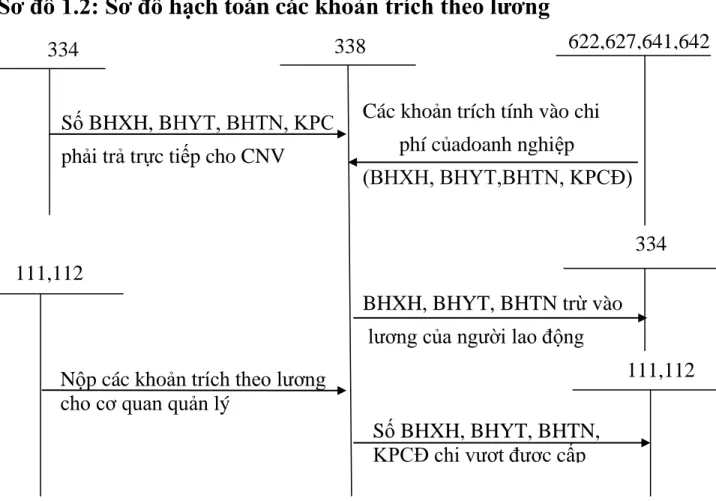

- Tổ chức các khoản trích theo lƣơng

- Chứng từ kế toán sử dụng

- Trình tự hạch toán

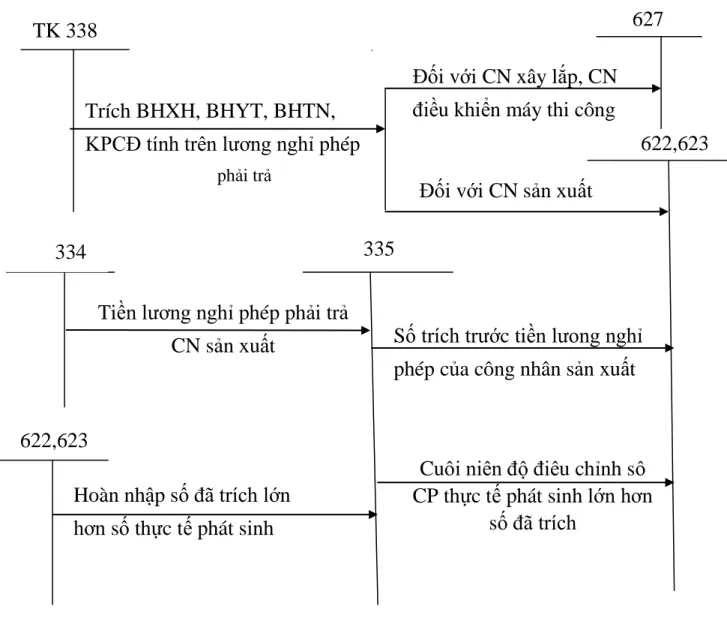

- Tổ chức kế toán tổng hợp chi phí phải trả

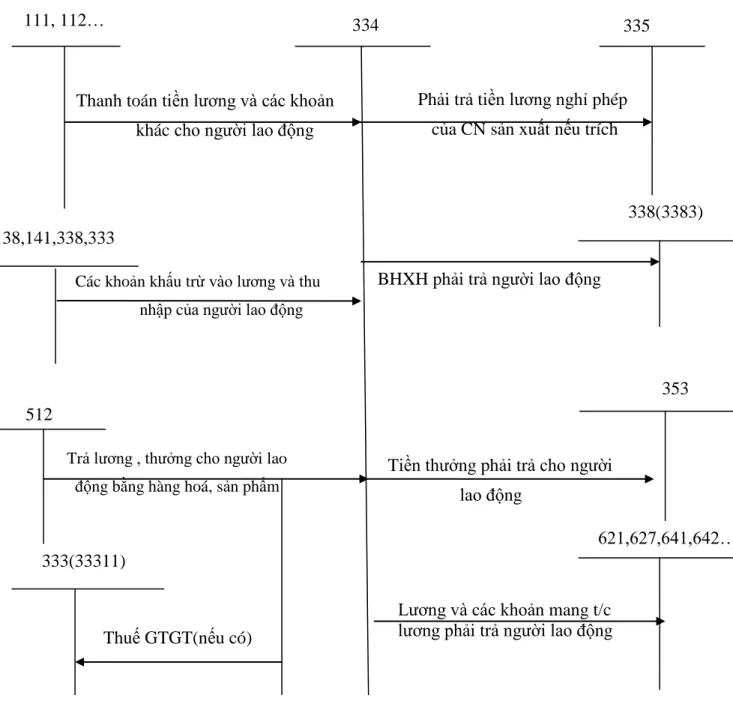

Thanh toán bảo hiểm y tế cho người lao động đang hưởng trợ cấp thất nghiệp hàng tháng. Khi nhận thu nhập, người lao động phải ký vào phiếu lương.

Phƣơng pháp hạch toán

Định kỳ trích tiền lương nghỉ phép của công nhân sản xuất sản phẩm Bên Nợ Tài khoản 622. Khi công nhân nghỉ phép, kế toán tính số tiền lương nghỉ phép phải trả Bên Nợ Tài khoản 335.

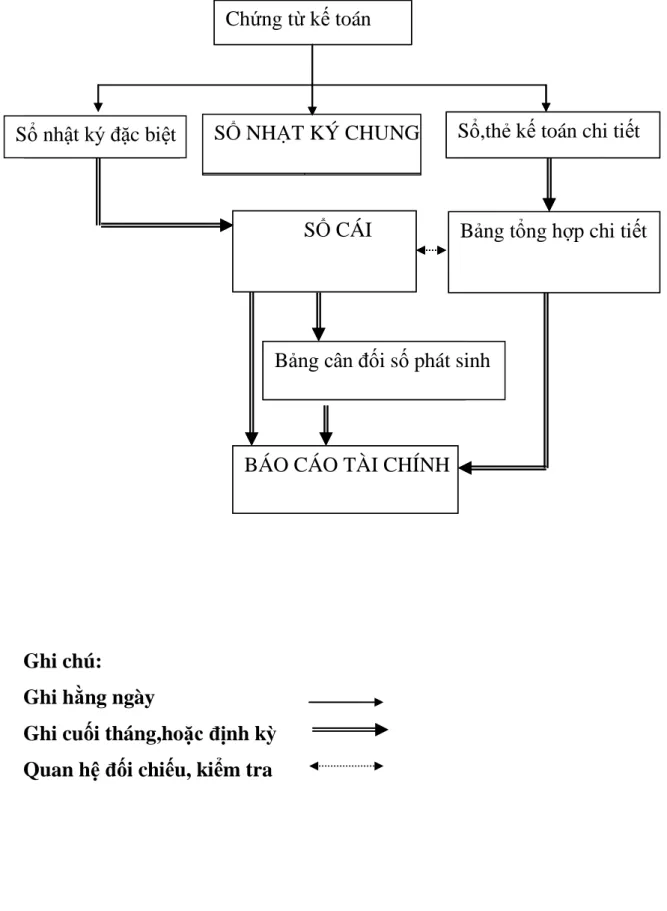

Các hình thức sổ kế toán áp dụng trong doanh nghiệp

Để khắc phục những hạn chế, khó khăn trong công tác kế toán thủ công, hiện nay nhiều doanh nghiệp đã ứng dụng phần mềm máy tính vào công tác kế toán. Là việc thiết kế và sử dụng các chương trình phần mềm theo đúng nội dung, trình tự các phương pháp kế toán để tiếp nhận, xử lý và cung cấp thông tin kế toán trên máy tính.

THỰC TRẠNG CÔNG TÁC TỔ CHỨC KẾ TOÁN TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH THEO LƢƠNG TẠI TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH THEO LƢƠNG TẠI

Quá trình hình thành và phát triển công ty

Công ty Cổ Phần Thép Việt Nhật, tên giao dịch quốc tế là TỔNG CÔNG TY THÉP VIỆT NHẬT, tọa lạc tại Km 9, Khu Vật Cách, Phường Quán Toản, Quận Hồng Bàng, Thành phố Hải Phòng, được thành lập theo giấy phép. KHÔNG. Số 000669 do Ủy ban nhân dân thành phố Hải Phòng cấp ngày 27/11/1998.

Đặc điểm kinh doanh của công ty .1 Sản phẩm kinh doanh .1 Sản phẩm kinh doanh

- Kênh phân phối sản phẩm của công ty

- Phƣơng hƣớng, mục tiêu của doanh nghiệp trong thời gian sắp tới - Duy trì mức phát triển của công ty như hiện tại, phát triển thị trường,

Bởi công ty xác định thị trường mục tiêu của tập đoàn là các dự án đầu tư lớn. Vì vậy, ngoài thị trường dân dụng, sản phẩm của công ty chủ yếu có mặt tại các công trình lớn, trọng điểm quốc gia trên khắp cả nước. Xây dựng và áp dụng hệ thống quản lý chất lượng và môi trường.

Tổ chức và quản lý thực hiện các quy trình công nghệ, kiểm soát việc quản lý bảo trì, sửa chữa thiết bị, lập kế hoạch, dự toán các hạng mục đại tu, sửa chữa dây chuyền thiết bị. Theo dõi và áp dụng các quy trình quản lý chất lượng, tổng hợp và đề xuất phương án nâng cao chất lượng sản phẩm. Kiểm soát, quản lý chất lượng toàn bộ nguyên liệu đầu vào, kiểm soát quá trình cán thép và sản phẩm thép cán.

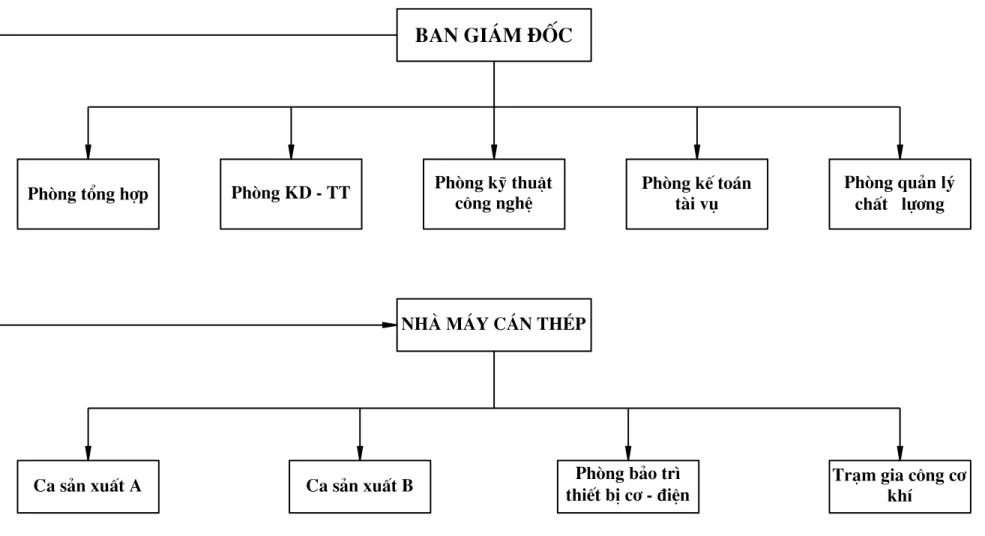

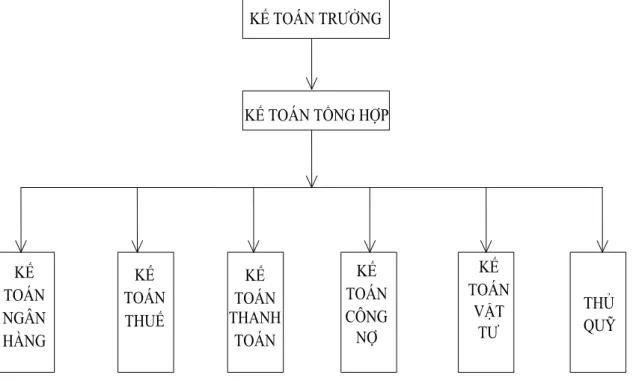

Đặc điểm cơ cấu tổ chức công tác kế toán tại Công ty Cổ phần Thép Việt Nhật Thép Việt Nhật.

- Tổ chức bộ máy kế toán

- Chính sách kế toán tại doanh nghiệp

Có sự tham gia của nhiều đội sản xuất có nhiệm vụ sản xuất sản phẩm theo kế hoạch đã vạch ra. Mỗi đội sản xuất có một trưởng nhóm chịu trách nhiệm động viên và kiểm soát các công nhân trong đội của mình. Chế độ kế toán áp dụng tại Công ty Cổ phần Thép Việt Nhật.

Đồng tiền sử dụng trong kế toán: Đồng Việt Nam, nguyên tắc chuyển đổi từ các loại tiền tệ khác sang đồng Việt Nam theo tỷ giá thực tế. Ghi chép hàng ngày Ghi chép vào cuối tháng hoặc định kỳ So sánh và kiểm tra các tỷ số.

Thực trạng tổ chức kế toán tiền lƣơng và các khoản trích theo lƣơng tại Công ty cổ phần thép Việt Nhật

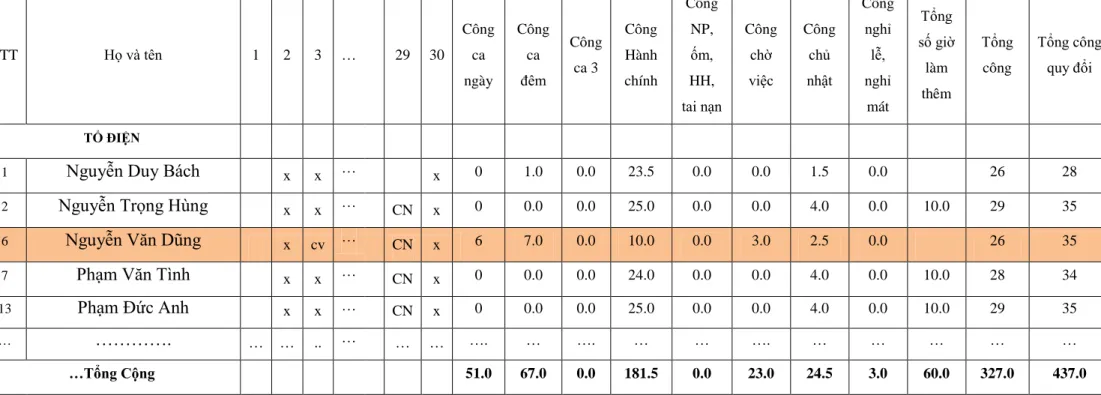

- Tình hình quản lý lao động tiền lƣơng và các khoản trích theo lƣơng Để hạch toán lao động trước hết kế toán phải nắm bắt số lao động toàn

- Nguyên tắc hạch toán tiền lƣơng

- Hệ thống các tài khoản Công ty sử dụng

- Chứng từ sử dụng

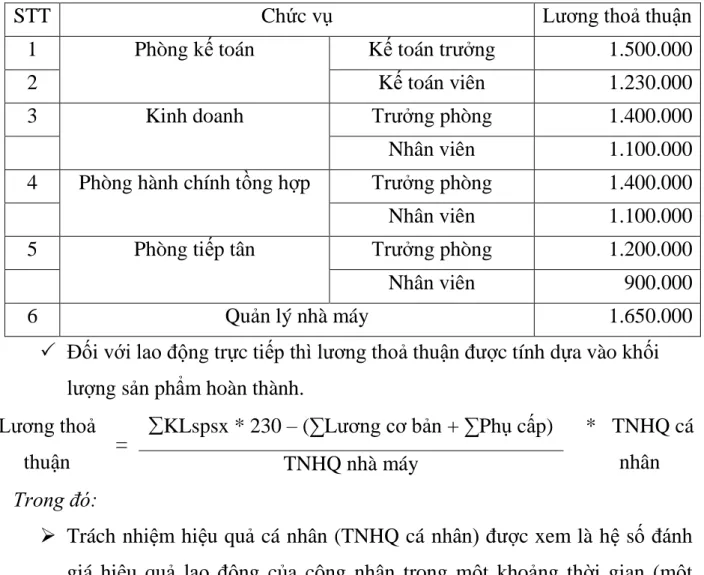

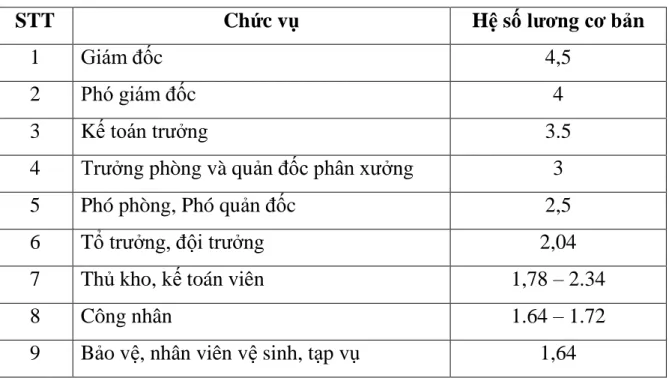

- Quy chế trả lƣơng - trả thƣởng chế độ cho ngƣời lao động .1 Cách tính lƣơng cho ngƣời lao động

- Tính toán và trả lƣơng

- Chế độ và thủ tục xét nâng lƣơng

- Chế độ thƣởng 1. Thƣởng cuối năm

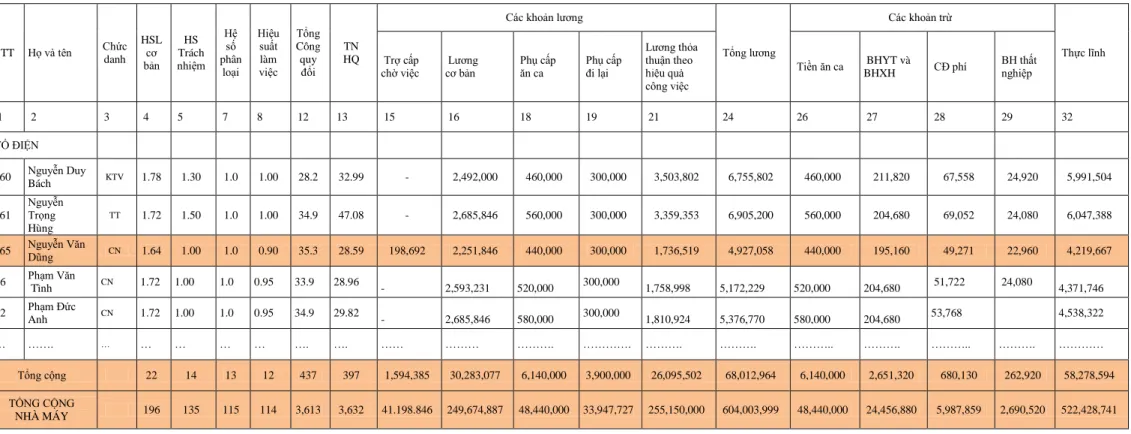

Đối với lao động trực tiếp, mức lương thỏa thuận được tính theo khối lượng sản phẩm hoàn thành. Nó phản ánh khách quan ý thức lao động của người lao động trong quá trình làm việc. 230: Cứ mỗi kg thành phẩm, công ty trích 230 đồng để trả cho công nhân.

Tính lương cho nhân viên căn cứ vào thời gian làm việc trên bảng chấm công, đối chiếu với bảng chấm công của từng tổ do Trưởng nhóm xác định hàng ngày. Trả lương cho người lao động: mỗi tháng một lần, vào ngày 5 đến ngày 8 của tháng tiếp theo. Người lao động được hưởng tháng lương thứ 13 hàng năm vào dịp Tết Nguyên đán nếu làm việc tại công ty từ 1 năm trở lên.

Người lao động chưa làm việc đủ 1 năm được tính vào lương tháng.

Thƣởng các ngày lễ

- Cách tính và thanh toán các khoản trích theo lƣơng tại Công ty

- Bảo hiểm xã hội

- Kinh phí công đoàn

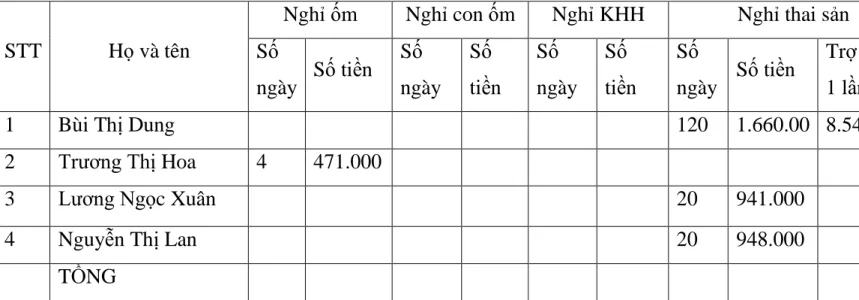

Đối với người lao động đã làm việc tại công ty một thời gian nhất định thì thời gian làm việc được tính như sau: Đối với người lao động trong công ty được đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp theo quy định của Luật Bảo hiểm xã hội. Kế toán tính sổ lương cho từng đối tượng trên cơ sở phiếu đóng bảo hiểm xã hội và công ty tạm ứng.

Cuối tháng, sau khi đóng bảo hiểm xã hội, tính số ngày nghỉ và mức trợ cấp cho từng người và toàn công ty. Việc thực hiện chế độ bảo hiểm xã hội đối với người lao động trong công ty được quy định như sau: Năm sinh: 1985 Nghề nghiệp: Kế toán Đơn vị công tác: Công ty Cổ phần Thép Việt Nhật.

Tuy nhiên, tại Công ty Cổ phần Thép Việt Nhật, quỹ lương được trích thêm 1%, công ty trích vào lương của người lao động.

Bảo hiểm y tế

Bảo hiểm y tế do cơ quan bảo hiểm xã hội quản lý, các chế độ bảo hiểm y tế do hệ thống y tế cung cấp. Đối với người lao động làm việc theo hợp đồng lao động không xác định thời hạn, hợp đồng lao động có thời hạn từ 3 tháng trở lên và người lao động là người quản lý doanh nghiệp hưởng tiền lương, tiền công thì mức khấu trừ là: Đóng bảo hiểm y tế bằng 4,5% tiền lương tháng của người lao động, trong đó người sử dụng lao động đóng 3% và người lao động đóng 1,5%.

Bảo hiểm thất nghiệp

Kế toán thuế thu nhập cá nhân cho ngƣời lao động

Sau khi trừ các khoản theo quy định, thu nhập chịu thuế của ông Anh được xác định theo bậc 1 của biểu lũy tiến từng phần như sau:.

Quy trình hạch toán tiền lƣơng và các khoản trích theo lƣơng

Căn cứ vào các tài liệu ban đầu: Bảng chấm công, phiếu xác nhận công việc hoặc sản phẩm hoàn thành… mà các phòng ban, bộ phận nộp, kế toán tiền lương có trách nhiệm tính lương, bảo hiểm xã hội, tiền lương, thưởng cho từng nhân viên trong Công ty. Kế toán lập bảng trả lương, bảng phân bổ lương và bảo hiểm xã hội làm căn cứ ghi sổ kế toán. Cuối mỗi tháng, kế toán tổng hợp kế hoạch tháng tại các phòng ban và nộp kèm theo các giấy tờ kèm theo: Giấy báo hưởng các chế độ bảo hiểm xã hội, giấy đề nghị tạm ứng... Thu nhập kế toán tiền lương Kiểm tra, đối chiếu số liệu vào các chứng từ đó để xác định tài khoản, ghi vào sổ sách liên quan, lập lương cho các bộ phận và tính, phân bổ tiền lương bảo hiểm xã hội.

Sau khi tính toán chính xác số liệu ở các bảng, sổ liên quan, người quản trị tiền lương lập bảng thanh toán lương của các bộ phận trong công ty làm căn cứ cho việc giải ngân, trả lương cho nhân viên và gửi bảng thanh toán lương, thưởng, các khoản nợ khác trình kế toán trưởng và giám đốc phê duyệt. Sau đó nhân viên thu ngân viết biên lai để thanh toán tiền lương. Nội dung công việc kế toán: Sau khi tính lương cho các bộ phận trong công ty, kế toán vào “Bảng tổng hợp thanh toán lương”.

MỘT SỐ KIẾN NGHỊ HOÀN THÀNH CÔNG TÁC KẾ TOÁN LƯƠNG VÀ THEO Cống hiến.

Nhận xét chung về công tác kế toán tiền lƣơng và các khoản trích theo lƣơng tại Công ty Cổ phần thép Việt Nhật

- Ƣu điểm

- Những tồn tại cần khắc phục

Nhìn chung hệ thống kế toán của công ty khá đầy đủ và phù hợp với tình hình kinh tế hiện nay. Phương pháp kế toán được Công ty áp dụng là phương pháp kê khai thông thường; phương pháp này tương đối phù hợp với đặc điểm sản xuất kinh doanh và yêu cầu quản lý của Công ty. Về các tài khoản kế toán sử dụng: Hệ thống tài khoản kế toán của công ty được hoàn thiện theo chế độ kế toán hiện hành và phù hợp với đặc điểm sản xuất kinh doanh.

Công việc thu, tính lương cho nhân viên trong công ty do 2 kế toán viên đảm nhận. Nhìn chung công tác kế toán lương, các khoản trích theo lương tại Công ty Cổ phần Thép Việt Nhật được thực hiện khá tốt, đảm bảo đúng quy định của hệ thống kế toán hiện hành và phù hợp với điều kiện tài chính của công ty. Công ty Cổ phần Thép Việt Nhật không sử dụng phần mềm kế toán trong công tác kế toán mà sử dụng kế toán thủ công trên Excel.

Cơ cấu tổ chức làm việc ở bộ phận tài chính kế toán chưa thực sự hiệu quả.

Một số ý kiến nhằm hoàn thiện công tác kế toán tiền lƣơng và các khoản trích theo lƣơng

Hiện nay, công ty vẫn trả lương chủ yếu bằng tiền mặt, mất nhiều thời gian trong việc phân bổ tiền lương và chưa tạo được sự chủ động cho nhân viên. Theo tôi, Công ty nên đầu tư mua phần mềm kế toán được lập trình sẵn phù hợp với đặc điểm sản xuất kinh doanh của Công ty. Kế toán kiểm tra và chỉ nhập số liệu ban đầu.

Công ty phải quyết định cụ thể và thông báo mức độ xử phạt tới từng nhân viên. Bằng cách này, công ty sẽ tạo được niềm tin và sự nhiệt tình trong công việc và giữa các nhân viên. Công ty: Để đạt được mức mong muốn, người làm kế toán tiền lương phải nhận được sự hỗ trợ từ phía công ty.

Vì vậy, công ty phải lựa chọn những nhân viên có chuyên môn về kế toán tiền lương.