Em rất mong nhận được ý kiến đóng góp của các thầy cô cũng như các cô chú trong bộ phận kế toán của công ty để luận văn được hoàn thiện hơn. Tôi xin giáo viên Dr. Giang Thị Xuyên cùng các cô, các chú, các anh chị em phòng kế toán Công ty Cổ phần Vật tư Kỹ thuật và Xây dựng xin chân thành cảm ơn đã tạo điều kiện giúp đỡ tôi hoàn thành luận văn này.

LÝ LUẬN CHUNG VỀ TỔ CHỨC KẾ TOÁN CHI PHÍ SẢN

NHỮNG VẤN ĐỀ CHUNG VỀ NGÀNH XÂY DỰNG CƠ BẢN VÀ SẢN

- Đặc điểm của ngành xây dựng cơ bản và sản phẩm xây lắp ảnh hƣởng

- Đặc điểm của sản phẩm xây lắp

- Đặc điểm tổ chức sản xuất xây lắp ảnh hưởng đến tổ chức kế toán chi phí

- Yêu cầu đối với công tác quản lý và kế toán chi phí sản xuất, tính giá

- Nhiệm vụ kế toán chi phí sản xuất và tính giá thành sản phẩm xây lắp 6

- Chi phí sản xuất và cách phân loại chi phí sản xuất trong doanh nghiệp

- Khái niệm

- Các cách phân loại chi phí sản xuất

- Giá thành sản phẩm và phân loại giá thành sản phẩm trong doanh

- Khái niệm

- Phân loại giá thành sản phẩm xây lắp

- Mối quan hệ giữa chi phí sản xuất và giá thành sản phẩm

- Tổ chức kế toán chi phí sản xuất trong doanh nghiệp xây lắp

- Đối tượng của kế toán tập hợp chi phí sản xuất

- Phương pháp kế toán chi phí sản xuất

- Tổ chức kế toán chi phí sản xuất

- Tổ chức quá trình kế toán chi phí sản xuất trong doanh nghiệp xây lắp

- Kế toán chi phí nguyên vật liệu trực tiếp

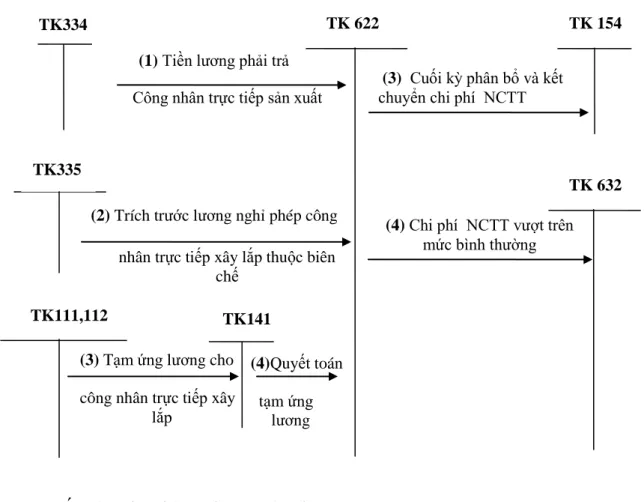

- Kế toán chi phí nhân công trực tiếp

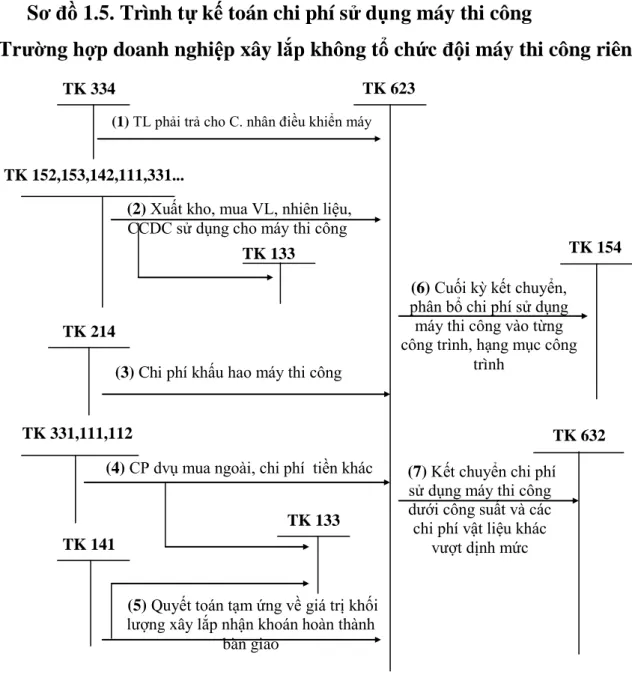

- Kế toán chi phí sử dụng máy thi công

- Kế toán chi phí sản xuất chung

- Kế toán tổng hợp chi phí sản xuất

- Đánh giá sản phẩm dở dang trong doanh nghiệp xây lắp

- Phương pháp đánh giá sản phẩm làm dở theo chi phí dự toán

- Phương pháp đánh giá sản phẩm làm dở theo giá trị dự toán

- Đối tƣợng và phƣơng pháp tính giá thành sản phẩm trong doanh

- Đối tượng tính giá thành

- Phương pháp tính giá thành

Xác định phương pháp tính giá thành sản xuất và tính giá phù hợp với điều kiện thực tế của công ty; Chi phí sản xuất và cách phân loại chi phí sản xuất trong doanh nghiệp xây dựng. Chi phí sản xuất của các công ty xây dựng thường xuyên phát sinh trong quá trình sản xuất.

Tuy nhiên, chi phí sản xuất và giá thành sản phẩm xây dựng cũng có những đặc điểm khác nhau. Chứng từ kế toán chi phí sản xuất là cơ sở để tính giá thành sản phẩm. Việc tổng hợp chi phí sản xuất sẽ quyết định tính chính xác của việc tính giá thành.

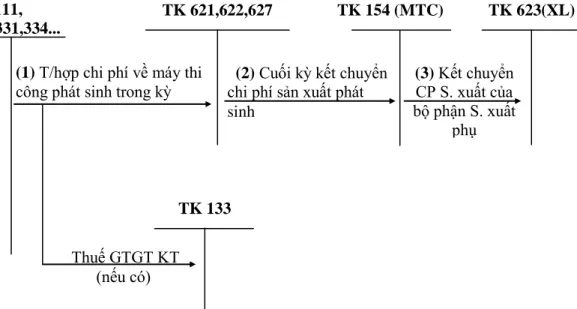

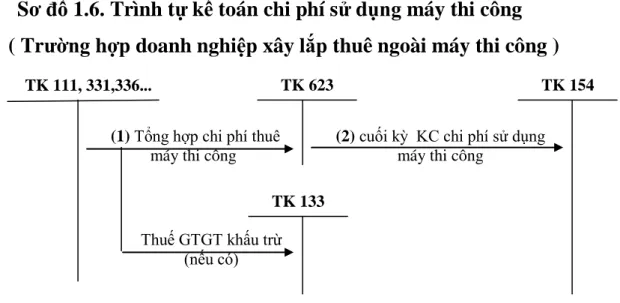

TỔ CHỨC KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH CHI PHÍ SẢN PHẨM XÂY DỰNG. Tổ chức quy trình hạch toán giá thành sản xuất ở công ty xây dựng 1.3.2.1. Trình tự hạch toán chi phí sử dụng máy thi công (Trường hợp công ty xây dựng thuê ngoài sử dụng máy thi công.

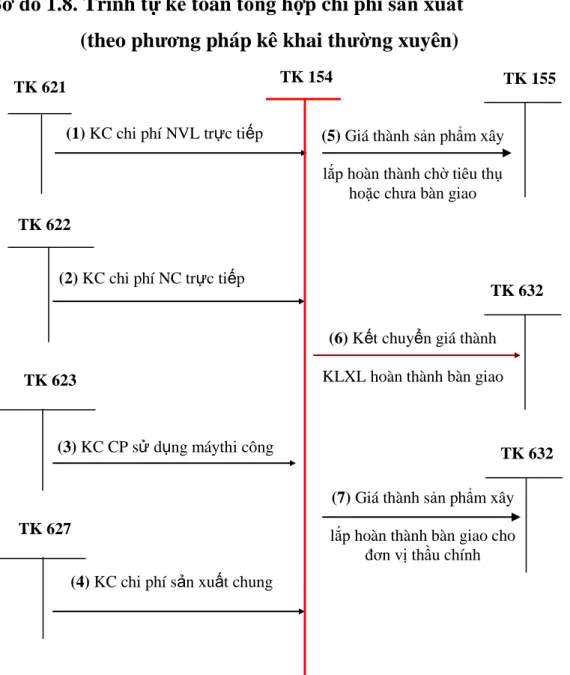

Quy trình kế toán tổng hợp chi phí sản xuất (theo phương pháp kê khai tổng hợp).

TỔ CHỨC KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN

- Đặc trƣng cơ bản của hoạt động kế toán máy

- Trình tự ghi sổ kế toán trên máy vi tính theo hình thức kế toán nhật ký

Theo phương pháp này, nhân viên kế toán chi phí mở bảng tính chi phí cho từng đơn hàng. Theo phương pháp này, giá thành thực tế của toàn bộ dự án, hạng mục công trình được tính như sau. DĐK, DCK: Giá trị thực tế của sản phẩm dở dang đầu kỳ, sản phẩm dở dang cuối kỳ. d) Phương pháp tính giá tiêu chuẩn.

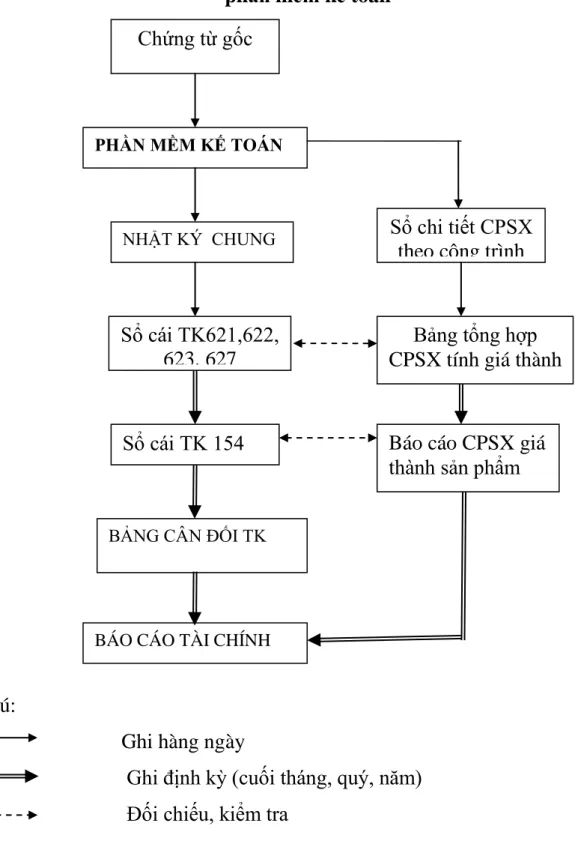

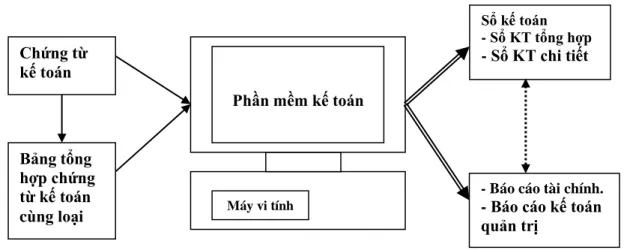

Theo phương pháp này, chi phí thực tế được xác định như sau: Chi phí thực tế. kinh tế vật liệu xây dựng. TỔ CHỨC CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ CHI PHÍ SẢN PHẨM TRONG ĐIỀU KIỆN SỬ DỤNG MÁY KẾ TOÁN. Đặc điểm cơ bản của kế toán trên máy vi tính là công việc kế toán được thực hiện theo chương trình phần mềm kế toán trên máy vi tính.

Phần mềm kế toán được thiết kế dựa trên nguyên tắc của một trong bốn hình thức kế toán hoặc kết hợp các hình thức kế toán quy định: mẫu kế toán cơ bản, nhật ký cơ sở, sổ cái, nhật ký. Chương trình kế toán không thể hiện đầy đủ quy trình ghi sổ kế toán mà phải in đầy đủ sổ kế toán, báo cáo tài chính theo đúng quy định. Các loại sổ kế toán trên máy vi tính: Phần mềm kế toán đối với bất kỳ hình thức kế toán nào cũng sẽ có các loại sổ dành cho hình thức kế toán đó nhưng không nhất thiết phải giống hệt như hình thức sổ kế toán ghi chép bằng tay.

Trình tự ghi sổ kế toán trên máy tính được thực hiện theo hình thức kế toán tổng hợp trên máy tính. Trình tự ghi sổ kế toán theo hình thức kế toán tổng hợp trên máy tính. In sổ sách, báo cáo cuối tháng, cuối kỳ, đối chiếu, kiểm tra. a) Việc hạch toán hàng ngày được căn cứ vào chứng từ kế toán hoặc bảng tổng hợp.

Theo quy trình của phần mềm kế toán, các thông tin sau khi được nhập vào phần mềm sẽ tự động được chuyển vào Nhật ký chung, sổ kế toán tổng hợp và các sổ, biểu đồ kế toán chi tiết có liên quan. Kế toán viên có thể kiểm tra báo cáo tài chính sau khi in ra giấy. Cuối tháng và cuối kỳ, sổ kế toán tổng hợp, sổ kế toán chi tiết được in ra giấy, đóng thành sổ và thực hiện các thủ tục pháp lý tương tự như quy định về sổ kế toán thủ công.

THỰC TRẠNG VỀ TỔ CHỨC KẾ TOÁN CHI PHÍ SẢN XUẤT

TỔNG QUAN VỀ CÔNG TY CỔ PHẦN XÂY LẮP VẬT TƢ KỸ THUẬT

- Quá trình hình thành và phát triển

- Đặc điểm hoạt động sản xuất kinh doanh và tổ chức bộ máy quản lý tại

- Đặc điểm hoạt động sản xuất kinh doanh

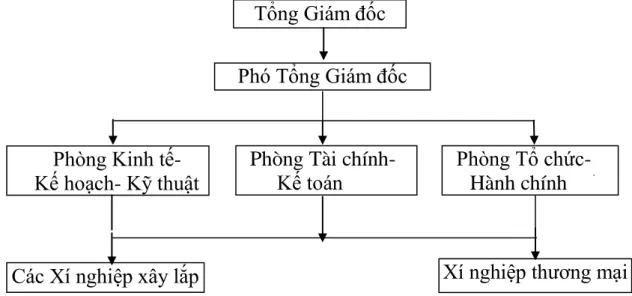

- Đặc điểm tổ chức bộ máy quản lý

- Tổ chức bộ máy kế toán tại công ty Cổ phần Xây lắp Vật tƣ Kỹ thuật 36

Lập báo cáo kế toán hàng tháng, hàng năm theo quy định của công ty - Tổ chức tập hợp chi phí sản xuất và quyết toán giá thành sản phẩm cho từng dự án theo quy định hiện hành. Thực hiện nghiêm túc chế độ kế toán thống kê, hệ thống kế toán, báo cáo hiện hành của công ty. Cơ cấu tổ chức bộ máy kế toán tại Tekniske Materialer Byggeri Aktieselskab.

Thực hiện phân tích hoạt động sản xuất kinh doanh, tổ chức và lưu trữ chứng từ kế toán. Khi công ty phát sinh các khoản vay và khối lượng xây dựng hoàn thành thì phải thực hiện hoàn trả chi phí và lập báo cáo chi phí... Kế toán doanh nghiệp sử dụng phương pháp viết tay để lập báo cáo chi phí. Tích hợp với những thành tựu về công nghệ thông tin, Công ty Cổ phần Vật tư Kỹ thuật Xây dựng đã sớm đầu tư ứng dụng phần mềm kế toán vào hoạt động kinh doanh của mình.

Chương trình kế toán được công ty sử dụng là chương trình kế toán SAO viet. Chứng từ làm căn cứ để nhập số liệu vào chương trình kế toán trên máy tính là các báo cáo chi tiết do kế toán công ty gửi đến trong phần thu chi phí sản xuất và tính giá thành sản phẩm. Kế toán công ty sử dụng ghi chú viết tay để ghi lại các báo cáo chi tiết.

Căn cứ vào báo cáo chi tiết mà kế toán công ty gửi cho kế toán trưởng, chi phí nhập dữ liệu vào máy tính. Mô hình 1: Mô hình giao diện phần mềm kế toán Sao Việt được Công ty cổ phần vật liệu kỹ thuật xây dựng sử dụng. Định kỳ, vào cuối tháng, kế toán công ty gửi báo cáo kèm theo chứng từ gốc đến phòng kế toán công ty.

Kế toán công ty kiểm tra lại, lập bảng phân bổ chi phí và lập sổ sách chi tiết cho từng dự án. Từ các bảng kê, bảng phân bổ kế toán tiến hành nhập vào phần mềm kế toán liên quan. HIỆN TRẠNG KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH CHI PHÍ SẢN PHẨM XÂY DỰNG TẠI CÔNG TY CỔ PHẦN XÂY DỰNG.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH

- Đặc điểm thực trạng tổ chức kế toán chi phí sản xuất tại công ty Cổ

- Nguyên tắc kế toán chi phí sản xuất tại công ty

- Đối tượng kế toán chi phí sản xuất tại công ty

- Phương pháp tập hợp chi phí sản xuất tại công ty

- Đặc điểm công tác kế toán tính giá thành sản phẩm xây lắp tại công ty

- Đối tượng tính giá thành tại công ty

- Kỳ tính giá thành

- Phương pháp tính giá thành tại công ty

- Công tác kế toán chi phí sản xuất tại công ty Cổ phần Xây lắp Vật tƣ

- Kế toán chi phí nguyên vật liệu trực tiếp

- Kế toán chi phí nhân công trực tiếp

- Kế toán chi phí máy thi công

- Kế toán chi phí sản xuất chung

Tại Công ty Cổ phần Xây dựng và Vật liệu Kỹ thuật, chi phí sản xuất được tập hợp theo từng công trình, hạng mục công trình. Nếu tổng chi phí sản xuất của dự án bằng 86% tổng giá quyết toán thì công ty sẽ hòa vốn. Công việc kế toán chi phí tại Công ty Cổ phần Vật tư Kỹ thuật Xây dựng.

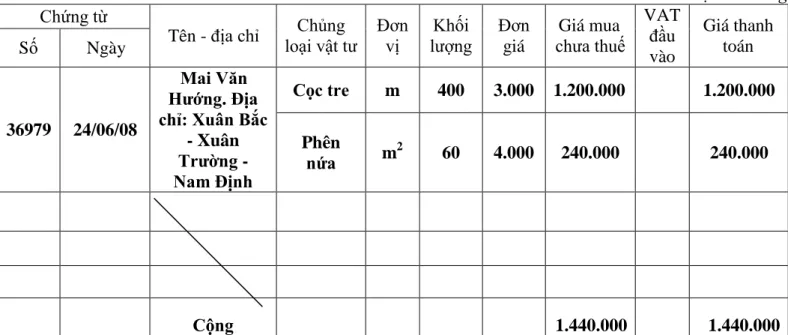

Tên tài khoản: Chi phí vật liệu trực tiếp Tên dự án: Nạo vét sông Ngao – Gói thầu 7. Tên tài khoản: Chi phí nhân công trực tiếp Tên dự án: Nạo vét sông Ngao – Gói thầu 7. Kế toán cơ bản doanh nghiệp Căn cứ vào hóa đơn VAT để nhập bảng kê chi phí máy thi công.

CHI TIẾT SỔ TÀI KHOẢN Tên tài khoản: Chi phí thiết bị thi công Tên dự án: Nạo vét sông Sở - Gói thầu 7. CÔNG TY CỔ PHẦN XÂY LẮP VẬT LIỆU KỸ THUẬT. Chi phí sản xuất chung của hoạt động xây lắp của Công ty Cổ phần Xây dựng và Vật liệu. Chi phí bằng tiền khác phục vụ cho việc sản xuất sản phẩm xây dựng.

Công ty lựa chọn giá trị hiệu quả thực hiện của dự án làm tiêu chí phân bổ chi phí sản xuất chung. Kế toán doanh nghiệp tổng hợp và phân bổ chi phí sản xuất chung cho các dự án. Tiếp theo, tạo một bảng để phân bổ chi phí sản xuất chung cho các dự án.

Kiểm toán viên tổng hợp chi phí sản xuất và tính toán chi phí vật liệu xây dựng trong công ty. Tại Công ty Cổ phần Vật liệu Kỹ thuật Xây dựng, chi phí sản xuất được thu theo từng công trình, hạng mục công trình. Tên tài khoản: Chi phí sản xuất kinh doanh thường xuyên Tên dự án: Nạo vét sông Sở - Gói thầu 7.

ĐÁNH GIÁ THỰC TRẠNG TÍNH CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ SẢN PHẨM TRONG CÔNG TY CỔ PHẦN HỖN HỢP XÂY LẮP VẬT LIỆU KỸ THUẬT. Kế toán như vậy giúp các công ty theo dõi chi phí lao động trực tiếp. Công ty chỉ có thể ký hợp đồng chi phí nguyên vật liệu trực tiếp và chi phí sản xuất chung cho công ty.

1 Chi phí nhân công trực tiếp cho công nhân sản xuất trong bảng lương của công ty.