Sự cần thiết của báo cáo tài chính trong nền kinh tế Báo cáo tài chính phải bao gồm các thông tin về công ty về:. Việc lập báo cáo tài chính phải căn cứ vào số liệu sau khi khóa sổ kinh doanh.

NỘI DUNG VÀ PHƢƠNG PHÁP LẬP BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Khái niệm về báo cáo kết quả hoạt động kinh doanh

Kỳ kế toán “năm báo cáo” dài hơn hoặc ngắn hơn kỳ kế toán năm trước. Việc công khai báo cáo tài chính năm phải căn cứ vào yêu cầu trình bày thông tin được quy định trong chuẩn mực kế toán. Báo cáo kết quả kinh doanh thông thường (doanh thu, chi phí, lợi nhuận) - Kết quả kinh doanh khác (doanh thu, chi phí, lợi nhuận khác).

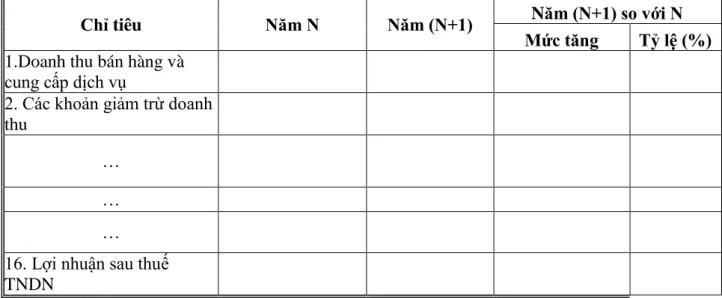

Kết cấu báo cáo kết quả hoạt động kinh doanh Báo cáo gồm có 5 cột

Vai trò của báo cáo kết quả hoạt động kinh doanh

Chỉ tiêu này phản ánh kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ báo cáo. Chỉ tiêu này phản ánh thu nhập khác (sau khi trừ đi số thuế GTGT phải nộp tính theo phương pháp trực tiếp) phát sinh trong kỳ báo cáo. Chỉ tiêu này phản ánh tổng các chi phí khác phát sinh trong kỳ báo cáo.

Nội dung và phƣơng pháp phân tích báo cáo kết quả kinh doanh .1 Nội dung phân tích báo cáo kết quả hoạt động sản xuất kinh doanh

Phƣơng pháp phân tích Báo cáo kết quả sản xuất kinh doanh

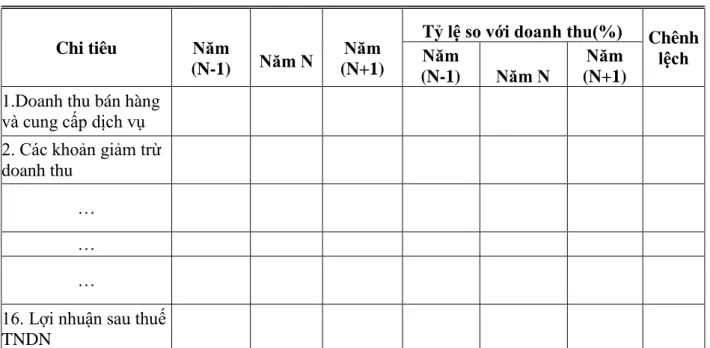

Về nguyên tắc, cần đảm bảo điều kiện so sánh được đối với các chỉ tiêu trên báo cáo kết quả hoạt động của công ty. So sánh mối quan hệ giữa các chỉ tiêu trên báo cáo kết quả kinh doanh với một chỉ tiêu trên báo cáo được chọn làm cơ sở so sánh.

Phân tích một số chỉ tiêu kinh tế chủ yếu a) Nhóm chỉ tiêu phản ánh mức độ sử dụng chi phí

Tỷ số này cho biết cứ 100 đồng thu nhập thuần từ hoạt động kinh doanh thì tạo ra bao nhiêu đồng lợi nhuận. Tỷ suất lợi nhuận kế toán trước thuế trên thu nhập ròng: là tỷ lệ lợi nhuận trên thu nhập ròng. Tỷ lệ này cho biết cứ 100 đồng thu nhập ròng thì có bao nhiêu đồng lợi nhuận kế toán trước thuế. Công Ty TNHH Thương Mại Vương Nam.

LỊCH SỬ HÌNH THÀNH VÀ PHÁT TRIỂN CÔNG TY TNHH TM VƢƠNG NAM

- Tổng quan về công ty

- Cơ cấu tổ chức của công ty

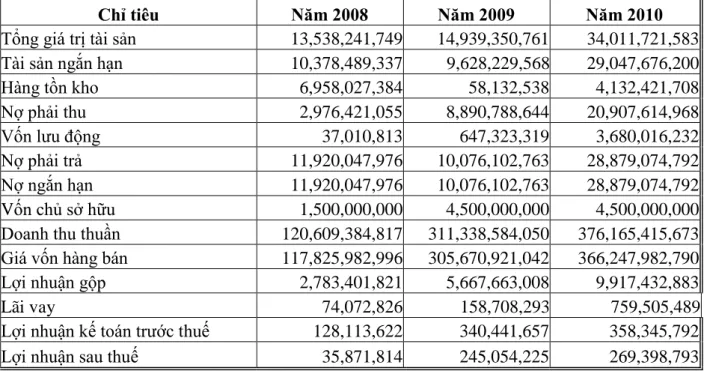

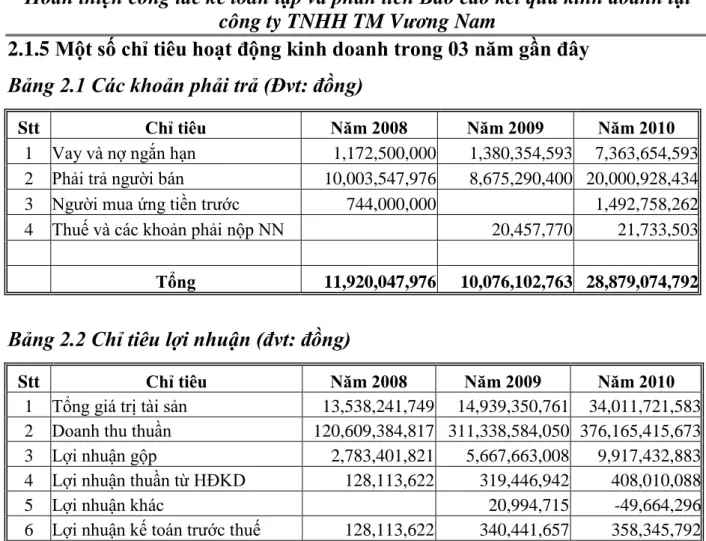

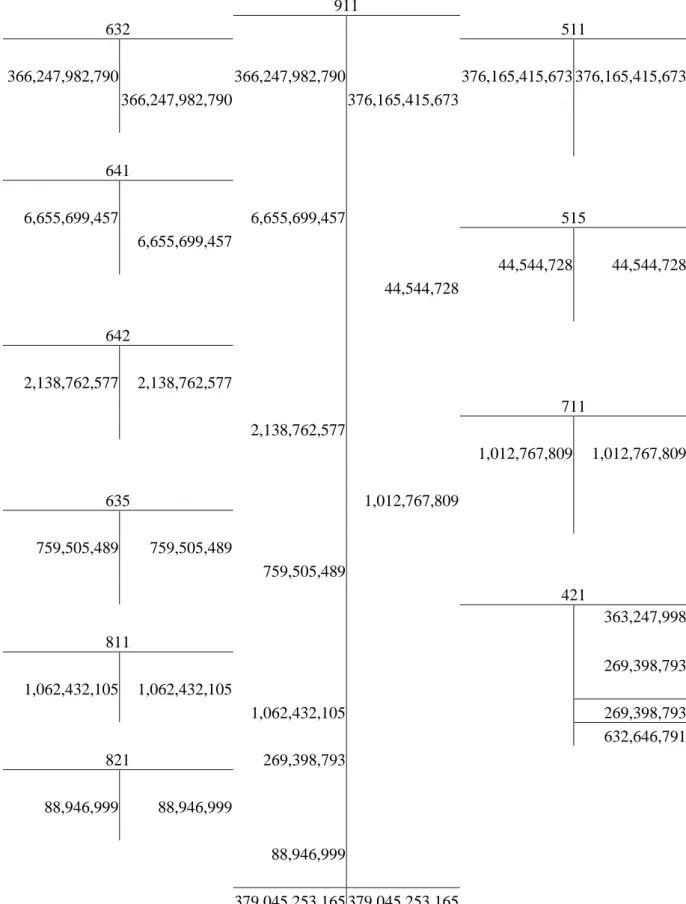

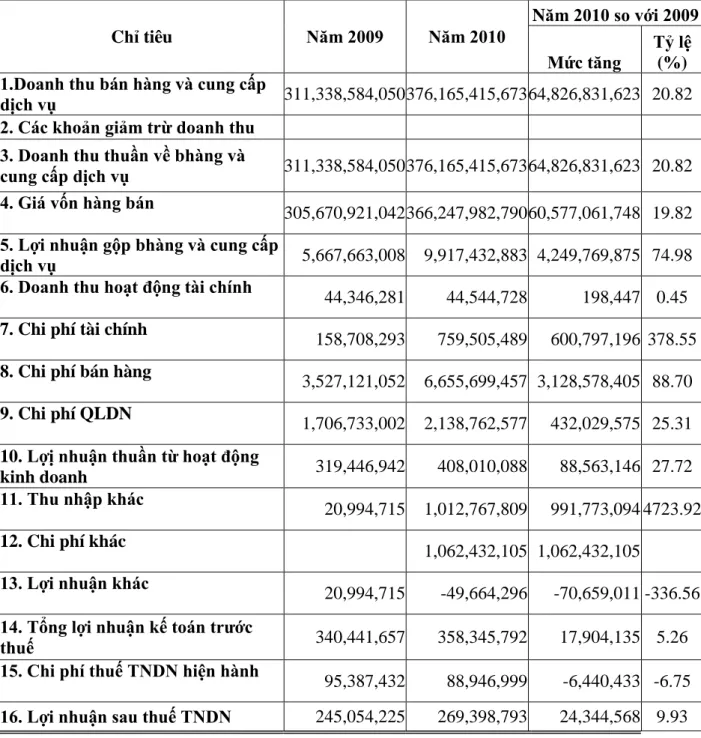

- Một số chỉ tiêu hoạt động kinh doanh trong 03 năm gần đây Bảng 2.1 Các khoản phải trả (Đvt: đồng)

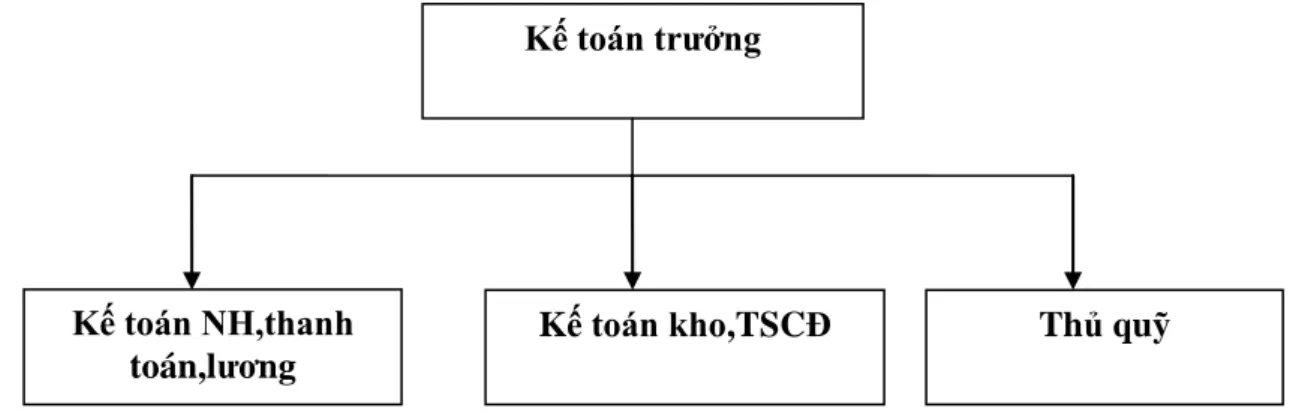

- Đặc điểm tổ chức kế toán tại công ty .1 Đặc điểm tổ chức bộ máy kế toán

HIỆN TRẠNG LẬP VÀ PHÂN TÍCH BÁO CÁO KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH THƯƠNG MẠI VƯƠNG NAM. Công ty TNHH Thương mại Vương Nam là công ty hoạt động theo luật doanh nghiệp, có tư cách pháp nhân và hạch toán kinh tế độc lập. Phòng kinh doanh: chịu trách nhiệm về hoạt động mua bán hàng ngày của công ty và chịu trách nhiệm trước Giám đốc.

Công ty TNHH Thương mại Vương Nam là công ty hoạt động chủ yếu trong thị trường mua bán sắt thép. Đây là yếu tố có ảnh hưởng lớn đến kết quả kinh doanh của công ty trong năm 2010. Cuối kỳ kế toán, Kế toán trưởng thu thập số liệu từ các phòng ban, lập báo cáo tài chính, xác định kết quả và đánh giá hoạt động kinh doanh của công ty.

Thu ngân: Chịu trách nhiệm quản lý và xuất nhập tiền mặt phục vụ cho hoạt động kinh doanh hàng ngày của công ty. Công việc kế toán của công ty diễn ra phần lớn trên phần mềm máy tính dưới dạng “Chứng từ kế toán”. Sổ kế toán chi tiết được mở theo điều kiện và yêu cầu cụ thể của quản lý công ty.

Quá trình hạch toán kế toán của công ty diễn ra trên máy tính.

Một số công việc chuẩn bị trƣớc khi lập báo cáo kết quả hoạt động sản xuất kinh doanh

Cách thức tiến hành lập Báo cáo kết quả sản xuất kinh doanh .1. Công tác ghi nhận các chỉ tiêu trong Báo cáo kết quả kinh doanh

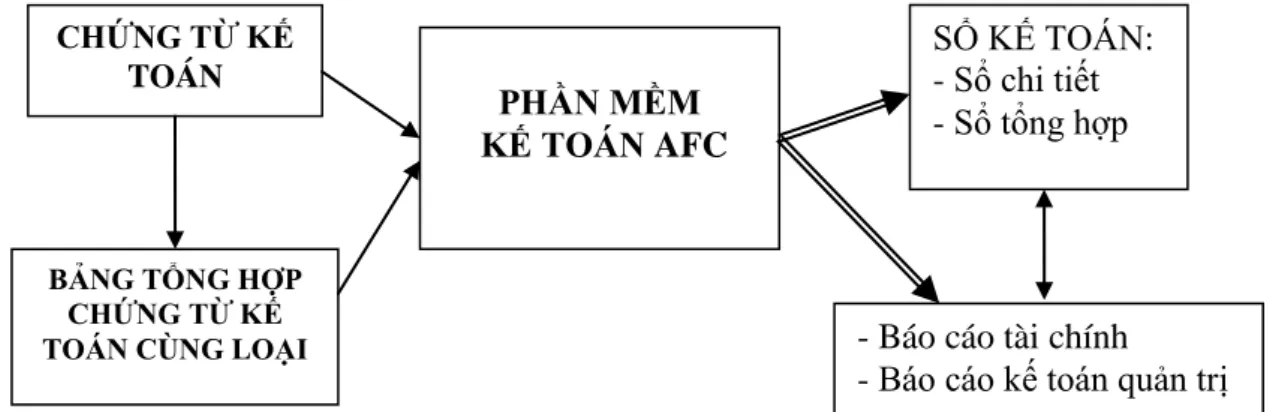

Khi công ty cung cấp hàng hóa, dịch vụ cho khách hàng, kế toán lập hóa đơn bán hàng hóa, dịch vụ (hóa đơn VAT). Cuối tháng, kế toán tổng hợp doanh thu và xác định kết quả kinh doanh. Hiện nay, công ty sử dụng phần mềm kế toán AFC để theo dõi việc ghi sổ và lập báo cáo tài chính.

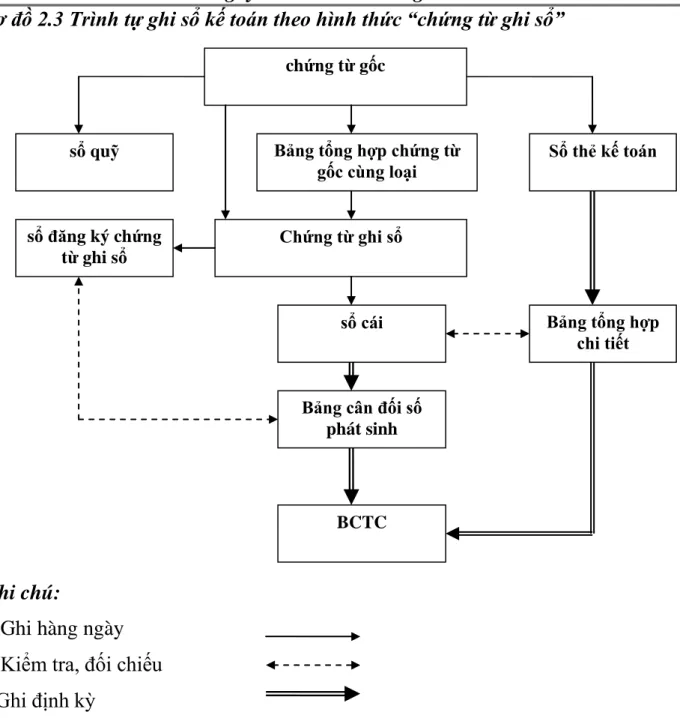

Kế toán tại công ty phản ánh hàng ngày chi tiết các giao dịch tài chính diễn ra trong công ty. Dưới đây là giao diện phần mềm kế toán AFC tại công ty (trang 37). Công Ty TNHH Thương Mại Vương Nam. 3) Đóng sổ cái và lập các báo cáo chuyển khoản trung gian để lập báo cáo kết quả hoạt động kinh doanh.

Do công ty sử dụng phần mềm kế toán nên máy tính tự động khóa sổ cái tổng hợp, sổ chi tiết, sổ tổng hợp chi tiết làm cơ sở lập báo cáo kết quả kinh doanh. Cuối tháng kế toán, bạn kết chuyển thu nhập, chi phí và khóa sổ kế toán. Từ giao diện phần mềm kế toán chọn “Sổ kế toán, chứng từ kế toán” rồi chọn “Sổ cái tài khoản”.

Kế toán đánh số tài khoản cần lập, xác nhận rồi chọn “thực hiện”. Kế toán công ty là những người có kinh nghiệm, có tinh thần trách nhiệm. Các tài khoản phải được ghi chép theo đúng các quy định tài chính, kế toán hiện hành.

Những vấn đề còn tồn tại trong tổ chức kế toán 1. Những hạn chế trong công tác kế toán tại công ty

Thu nhập của Công ty TNHH Thương mại Vương Nam chủ yếu đến từ việc tiêu thụ hàng hóa và dịch vụ vận tải. Công ty bù trừ chi phí theo đúng kỳ kế toán và chế độ kế toán hiện hành. Tuy nhiên, việc hạch toán chi phí quản lý, chi phí bán hàng và chi phí quản lý doanh nghiệp chưa thống nhất.

Sổ sách chi tiết hơn về thu nhập, chi phí cho các hoạt động cá nhân chưa được lập theo yêu cầu của cấp quản lý. Năm 2008, công ty hạch toán chi phí bán hàng và chi phí quản lý doanh nghiệp chung là “chi phí quản lý doanh nghiệp”. Như đã đề cập, công ty hạch toán không nhất quán hai loại chi phí bán hàng và chi phí quản lý doanh nghiệp.

Vì vậy, công ty đã làm sai lệch 2 khoản mục: chi phí bán hàng và chi phí quản lý kinh doanh. Công ty TNHH Thương mại Vương Nam là công ty sản xuất hàng hóa, dịch vụ có quy mô vừa và nhỏ. Công ty không thực hiện phân tích chi tiết báo cáo tài chính hoặc báo cáo kết quả hoạt động kinh doanh.

KIẾN NGHỊ HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VÀ PHÂN TÍCH BÁO CÁO KINH DOANH TẠI CÔNG TY TNHH THƯƠNG MẠI VƯƠNG NAM.

NHỮNG KIẾN NGHỊ NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN VÀ PHÂN TÍCH BCKQKD TẠI CÔNG TY TNHH TM VƢƠNG NAM

Hoàn thiện hệ thống quản lý tài chính doanh nghiệp

Qua phân tích hiện trạng tình hình tài chính của công ty, có thể thấy công ty có cơ chế quản lý sổ sách, chứng từ kế toán chặt chẽ cùng với các quy định về báo cáo kết quả và hiện trạng hoạt động kinh doanh của doanh nghiệp. cơ quan chủ quản. Công ty đang sử dụng phần mềm kế toán, toàn bộ sổ sách kế toán đều được lưu giữ trên máy tính nên yêu cầu kế toán viên phụ trách từng bộ phận phải phản ánh chính xác các nghiệp vụ kinh tế phát sinh. Chỉ khi đó kế toán tổng hợp mới có thể lập báo cáo tài chính trung thực, phản ánh chính xác tình hình tài chính của công ty.

Công ty rất chú trọng đến việc đào tạo, nâng cao trình độ chuyên môn, trang bị thêm cơ sở vật chất hỗ trợ cho nhân viên trong bộ phận tài chính-kế toán. Đặc biệt, khi có sự thay đổi về chuẩn mực kế toán, thông tư sửa đổi hoặc ban hành luật kế toán mới, công ty cử nhân viên kế toán kiểm tra rồi phổ biến cho các nhân viên kế toán còn lại để điều chỉnh kế toán và sửa đổi, bổ sung các mục sổ kế toán cho phù hợp. hệ thống kế toán mới. Tuy nhiên, để đảm bảo công việc kế toán được hiệu quả hơn, yêu cầu mỗi bộ phận trong nghiệp vụ phải ghi nhận ngay các giao dịch tài chính phát sinh vào sổ sách, tránh tình trạng công việc dồn dồn vào cuối tháng, cuối kỳ dẫn đến sai sót. thiếu hụt hoặc phản ánh không chính xác tình hình tài chính của công ty.

Mặt khác, đảm bảo hệ thống quản lý tài chính kế toán có chất lượng cao và có thể hội nhập vào nền kinh tế toàn cầu.

Về lập báo cáo kết quả kinh doanh

Về phân tích báo cáo kết quả hoạt động sản xuất kinh doanh

Công ty đang trong giai đoạn đầu tư phát triển để mở rộng hoạt động sang sản xuất. Để thấy rõ tình hình tài chính của công ty trong tương lai, phân tích tài chính giúp công ty thấy được nhu cầu và khả năng thanh toán của công ty. Do công ty hoạt động trên thị trường thép nên giá cả trong và ngoài nước có nhiều biến động.

Nhưng công ty vẫn duy trì được mức thu nhập từ bán hàng và cung cấp dịch vụ ổn định qua các năm. Sự biến động của các khoản mục chi phí có tác động tiêu cực đến kết quả kinh doanh của công ty khiến lợi nhuận của công ty không cao nhưng năm 2010 công ty vẫn duy trì được mức tăng lợi nhuận. Điều này chứng tỏ phần lớn nguồn vốn kinh doanh của công ty đều đến từ nguồn vốn vay bên ngoài.

Tổng lợi nhuận trên vốn (%). b) Phân tích khả năng thanh toán của công ty thông qua các chỉ tiêu tài chính. Tổng khả năng thanh toán của công ty trong 2 năm lớn hơn 1 chứng tỏ công ty có đủ khả năng thanh toán. Sau hai năm, chúng tôi thấy tỷ lệ nợ của công ty ngày càng tăng.

Vì vậy, những rủi ro tài chính xảy ra với mỗi công ty là do quá trình quản lý kinh doanh của mỗi công ty. Tuy nhiên, nợ phải trả tăng đồng nghĩa với rủi ro tài chính cao hơn và công ty sẽ gặp khó khăn hơn trong việc mở rộng hoạt động sản xuất kinh doanh. Công ty vẫn đủ khả năng thanh toán các khoản nợ, điều này cũng cho thấy tình hình tài chính của công ty rất lành mạnh.

Đọc lập và phân tích báo cáo tài chính doanh nghiệp NXB Thống kê : PGS. TS Ngô Thế Chi

Quản trị tài chính doanh nghiệp

Chế độ kế toán doanh nghiệp NXB Tài Chính: Bộ Tài chính

Nguồn số liệu công ty TNHH TM Vƣơng Nam( năm 2008- 2009- 2010)