Chi phí sản xuất kinh doanh bao gồm giá vốn hàng bán, chi phí bán hàng và chi phí quản lý kinh doanh. Chi phí dự phòng: Phản ánh khoản dự phòng nợ khó đòi được tính vào chi phí quản lý kinh doanh của doanh nghiệp. Để tổng hợp chi phí bán hàng, kế toán sử dụng tài khoản 641 - Chi phí bán hàng.

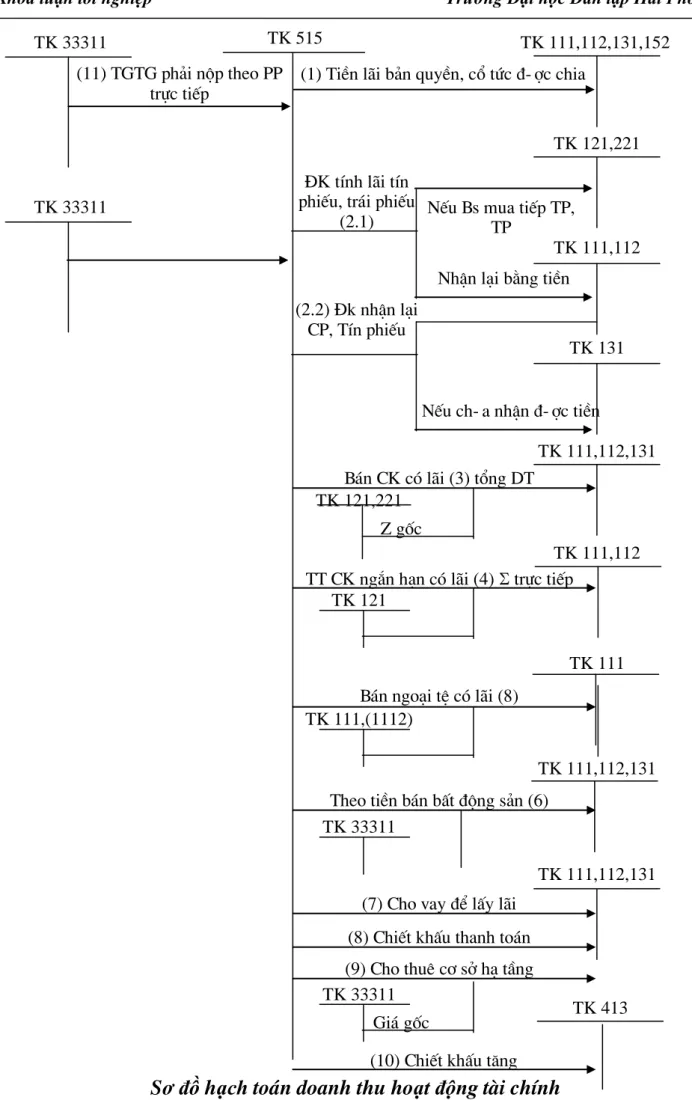

Để hạch toán chi phí bán hàng, kế toán sử dụng chứng từ sau: Hoá đơn thuế bán hàng. Để tổng hợp chi phí hoạt động, kế toán sử dụng tài khoản 642 - Chi phí hoạt động. Cuối kỳ kế toán, bạn kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ để xác định kết quả kinh doanh của công ty.

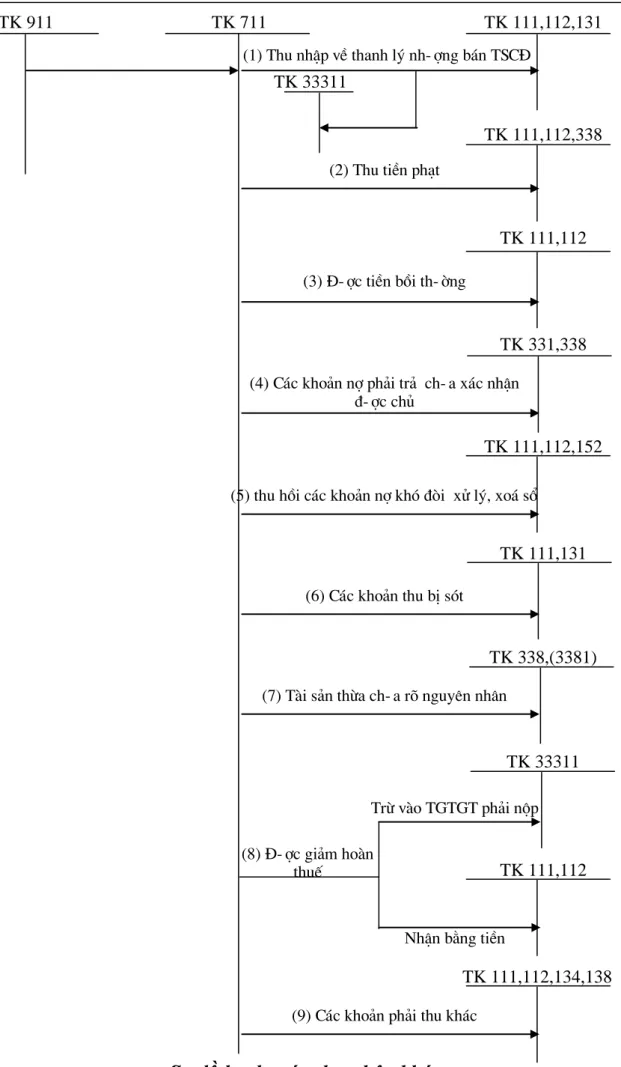

Tài khoản 821 “Chi phí thuế thu nhập doanh nghiệp” - Dùng để phản ánh chi phí thuế thu nhập doanh nghiệp hiện hành và chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm làm cơ sở xác định kết quả hoạt động kinh doanh của doanh nghiệp trong năm tài chính hiện hành. Kế toán một số nghiệp vụ chủ yếu _Kế toán chi phí thuế thu nhập doanh nghiệp thực tế. Thu nhập từ hoạt động tài chính, thu nhập khác và được giảm chi phí thuế thu nhập doanh nghiệp;

TỔNG QUÁT VỀ TÌNH HÌNH SẢN XUẤT KINH DOANH VÀ CÔNG TÁC KẾ TOÁN TẠI CÔNG TY CỔ PHẦN DỊCH VỤ THƢƠNG MẠI VÀ VẬN TẢI AN

HIỆN TRẠNG TỔ CHỨC KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN DỊCH VỤ THƯỢNG. tổ chức thực hiện kế hoạch kinh doanh theo quy định hiện hành, đảm bảo mục đích và nội dung của công ty; Tuân thủ các chính sách, chế độ, pháp luật của nhà nước có liên quan đến hoạt động của công ty.

Một số chỉ tiêu đánh giá hoạt động kinh doanh của Công ty trong 2 năm như sau: Các chỉ tiêu 6 tháng đầu năm. Công ty có vị trí thuận tiện cho việc đi lại và phát triển hoạt động kinh doanh của mình. Công ty Cổ phần Vận tải và Thương mại Dịch vụ Huy là công ty cổ phần.

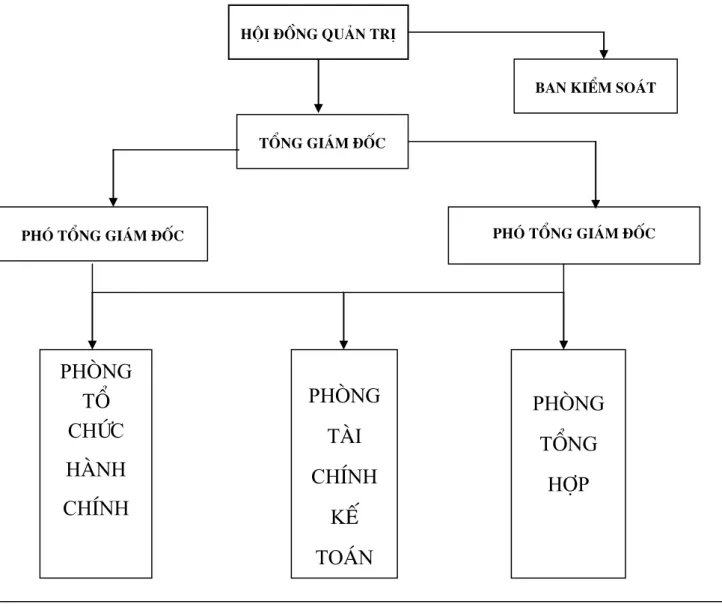

Tổng số cán bộ trong công ty là 32 người, tổng số nhân viên quản lý là 8 người. Tổ chức và quản lý công tác tổ chức, quản lý hành chính của công ty. Mọi công việc kế toán của công ty đều được thực hiện tại bộ phận kế toán, từ thu thập số liệu đến ghi sổ kế toán, lập báo cáo kế toán, phân tích và kiểm tra kế toán.

Hiện nay, Công ty sử dụng phương pháp khấu trừ khi tính thuế GTGT. Nguyễn Thị Hương Nhân viên: Thu ngân, Nhiệm vụ: Chịu trách nhiệm về quỹ tiền mặt của công ty. Đội ngũ kế toán của công ty có trình độ chuyên môn cao, giàu kinh nghiệm trong công việc và luôn hoàn thành tốt nhiệm vụ được giao.

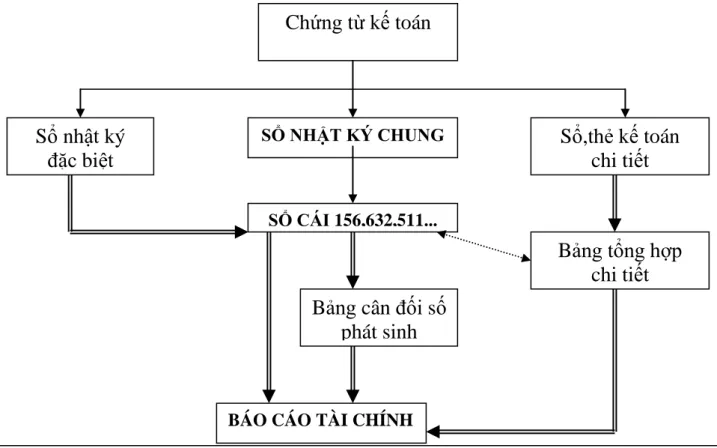

Công ty Cổ phần Thương mại Dịch vụ Vận tải An Huy thực hiện tất cả các mẫu chứng từ kế toán do Bộ Tài chính và Nhà nước ban hành, bao gồm. Trên cơ sở sổ kế toán mở, trong kỳ báo cáo, kế toán thực hiện việc kiểm tra, đối chiếu và lập các báo cáo tài chính có liên quan phục vụ công tác quản lý công ty. Ngoài các báo cáo tài chính nêu trên, công ty còn lập một số báo cáo tổng hợp phục vụ quản lý nội bộ như:

SỔ CÁI

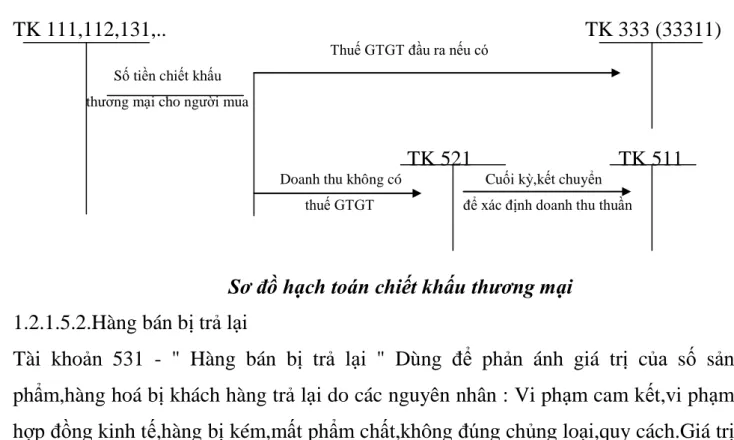

Với sự làm việc nhiệt tình, trách nhiệm và uy tín, công ty này đã nổi lên từ công ty trong những năm gần đây. VAT là thuế gián tiếp đánh vào giá trị gia tăng của hàng hóa, dịch vụ trong quá trình vận chuyển. Thuế GTGT phải nộp = Thuế đầu ra - Thuế đầu vào được khấu trừ Thuế đầu ra = Giá bán sản phẩm.

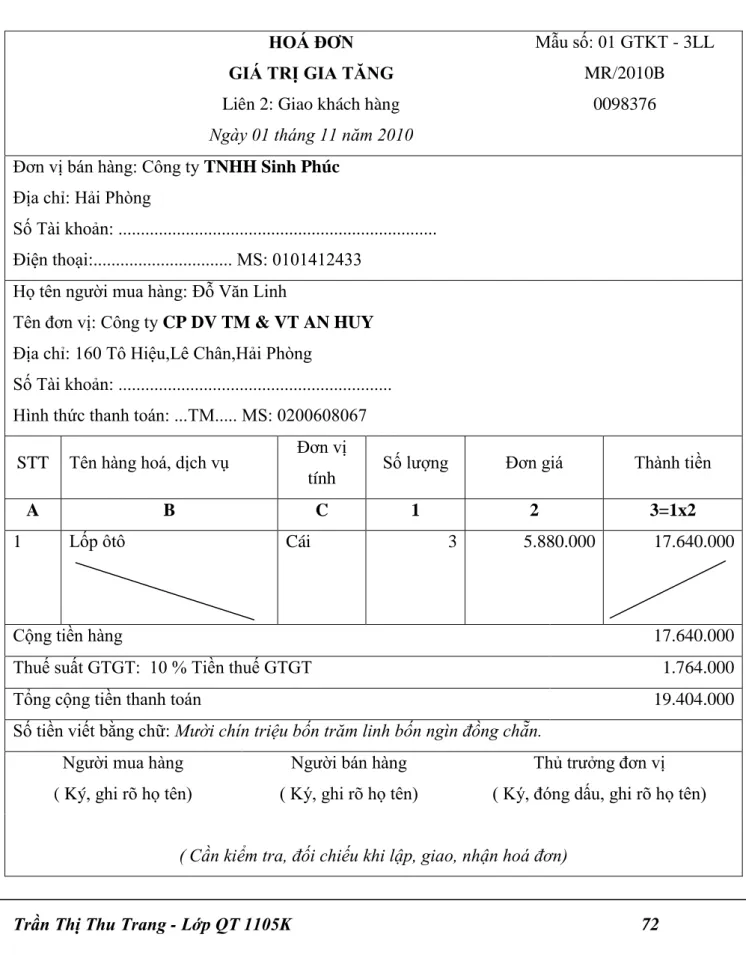

Kế toán phải theo dõi số thuế GTGT tương ứng hàng ngày cùng thời điểm với báo cáo doanh thu bán hàng, Công ty đăng ký nộp thuế GTGT theo phương pháp khấu trừ và sử dụng các mẫu hóa đơn, bảng kê hàng hóa mua bán theo mẫu quy định của Bộ Tài chính. Tài chính. Cuối kỳ, căn cứ vào hoá đơn GTGT, ngoài việc hạch toán vào tài khoản sổ chi tiết 511, hạch toán vào tài khoản sổ chi tiết 3331 các mặt hàng bán ra trong tháng được khấu trừ.

SỔ CHI TIẾT TÀI KHOẢN

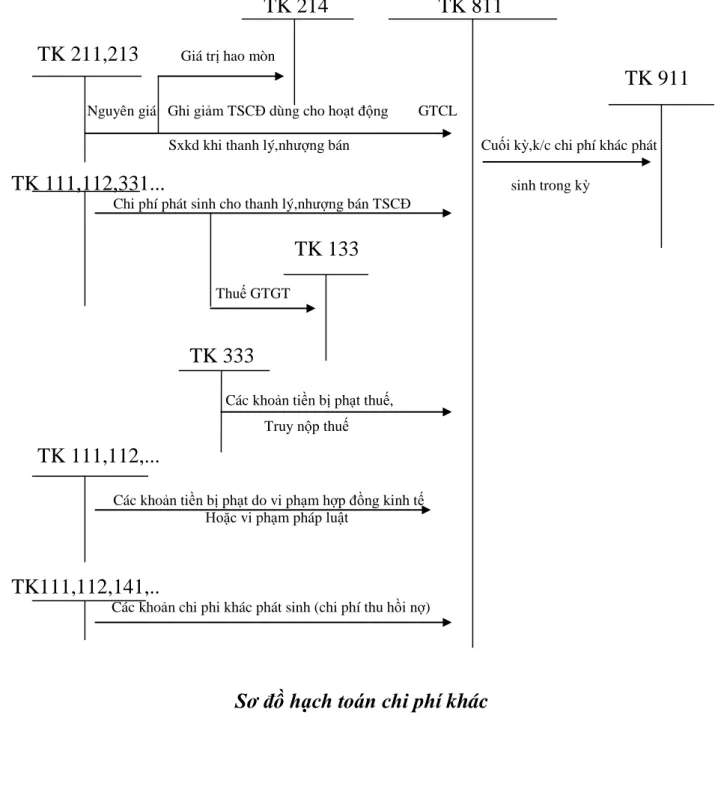

Sau mỗi giao dịch kinh tế liên quan đến chi phí sản xuất, kinh doanh dở dang, cuối kỳ số liệu được tổng hợp và kết chuyển vào tài khoản 632: Giá vốn hàng bán. Sau đó, cuối kỳ toàn bộ chi phí sản xuất, kinh doanh dở dang phát sinh trong kỳ được kết chuyển vào tài khoản 632 theo chứng từ kế toán khác. Số liệu được chuyển vào sổ cái tài khoản tổng hợp 632. Ví dụ: khoản mục vật tư sửa chữa.

Khi phát sinh chi phí bán hàng hoặc chi phí quản lý doanh nghiệp, việc hạch toán căn cứ vào các chứng từ liên quan như: Người lập lịch Kế toán trưởng Giám đốc (Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu). Chi phí tài chính của công ty chủ yếu là chi phí lãi vay được kế toán ghi vào nhật ký chính và sổ cái số 635 hàng tháng trên cơ sở nhắc nhở của ngân hàng hoặc phiếu thanh toán do kế toán thanh toán lập.

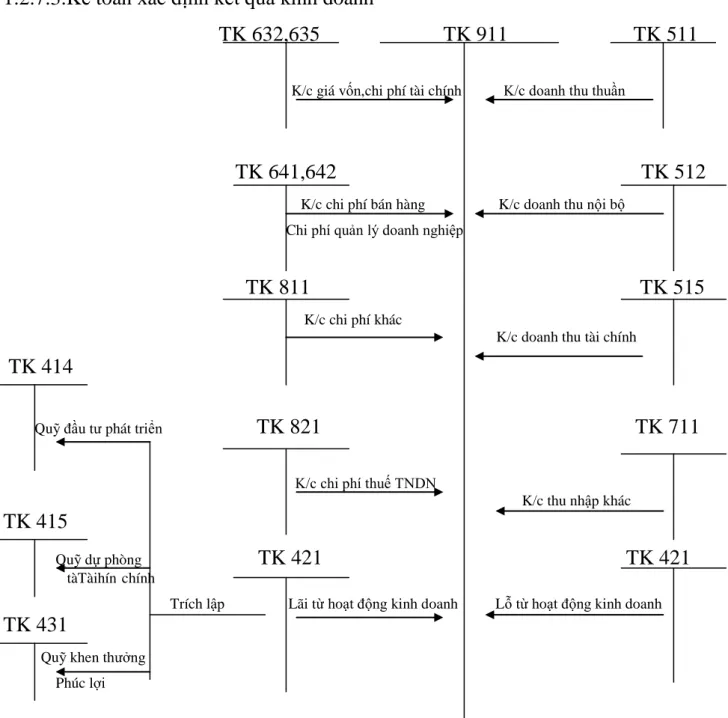

Planmaker Kế toán trưởng Giám đốc (Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu). Người lập Kế toán trưởng Giám đốc (Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu). Tài khoản 911 “Xác định kết quả hoạt động kinh doanh” được công ty sử dụng để xác định và trình bày kết quả hoạt động kinh doanh và các hoạt động khác của công ty trong kỳ báo cáo.

Kết quả hoạt động tài chính: Là chênh lệch giữa thu nhập từ hoạt động tài chính và chi phí của hoạt động tài chính. Kết quả hoạt động khác: Là số chênh lệch giữa thu nhập khác và chi phí khác và chi phí thuế thu nhập doanh nghiệp. MỘT SỐ Ý KIẾN HOÀN THÀNH CÔNG VIỆC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN.

Việc hoàn thiện hạch toán thu nhập, chi phí và xác định kết quả kinh doanh phải đặt trong mối quan hệ giữa chi phí và lợi ích đạt được, phải trên cơ sở tiết kiệm chi phí nhưng vẫn đảm bảo hoạt động kinh doanh của công ty được diễn ra thường xuyên, hiệu quả vì mục tiêu cuối cùng là cải tiến công việc. hiệu quả đồng thời làm tăng lợi nhuận của công ty. Xác định giá vốn hàng bán: tính cho từng kỳ nên kế toán không phân bổ chi phí kinh doanh cho từng lần cung cấp dịch vụ mà kết chuyển toàn bộ vào cuối kỳ để xác định kết quả. Về tài khoản người dùng: Việc bù trừ chi phí bán hàng vào chi phí quản lý doanh nghiệp là trái với chế độ chuẩn mực kế toán hiện hành, mặc dù chi phí bán hàng chiếm tỷ trọng nhỏ và ít có hoạt động liên quan đến chi phí.

Mặc dù hoạt động liên quan đến chi phí bán hàng rất hiếm nhưng Công ty phải tách riêng các chi phí này khỏi chi phí quản lý doanh nghiệp. Do đặc điểm của công ty chúng tôi (hoạt động dịch vụ), chi phí bán hàng.

KẾT LUẬN