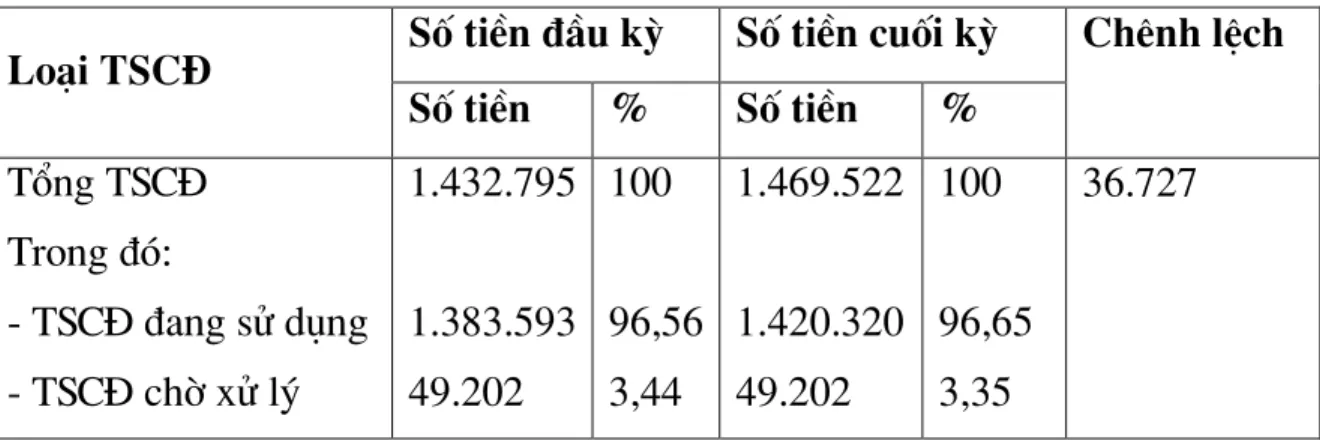

Thời gian hoạt động của công ty là 20 năm kể từ ngày được cấp giấy phép đầu tư. Công ty đã cố gắng chỉ bổ sung những tài sản cố định thực sự cần thiết cho hoạt động sản xuất kinh doanh. Chịu trách nhiệm trước nhà nước và pháp luật về mọi hoạt động và kết quả kinh doanh của công ty.

Đưa ra các quyết định và chỉ đạo điều hành mọi hoạt động của công ty. Hành động, thấu hiểu khách hàng và ký kết các hợp đồng tài chính của công ty với khách hàng. Tham mưu cho Tổng Giám đốc các vấn đề tài chính trong hoạt động sản xuất kinh doanh của công ty.

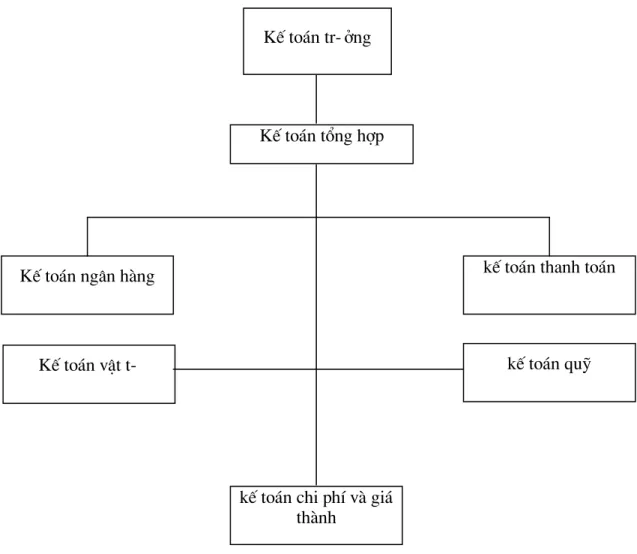

Đặc điểm tổ chức bộ máy kế toán và sổ sách kế toán của Công ty 4.1.

Kế toán thành phẩm, giá vốn 1. Khái niệm thành phẩm

Để cập nhật những thay đổi về giá trị thành phẩm trong trường hợp không thể xác định được giá thực tế của thành phẩm bất cứ lúc nào (Zsp hoàn thành chỉ có thể được tính vào cuối tháng) Kế toán cũng có thể sử dụng ghi giá để thể hiện việc nhập, xuất và tồn kho thành phẩm. Vì vậy, giá kế toán chỉ được sử dụng khi hạch toán chi tiết thành phẩm, còn trong kế toán tổng hợp thành phẩm phải phản ánh theo giá thực tế. Cuối tháng, khi tính giá thành phẩm thực tế tồn kho, kế toán phải xác định hệ số giá thành phẩm để tính giá thực tế thành phẩm xuất kho.

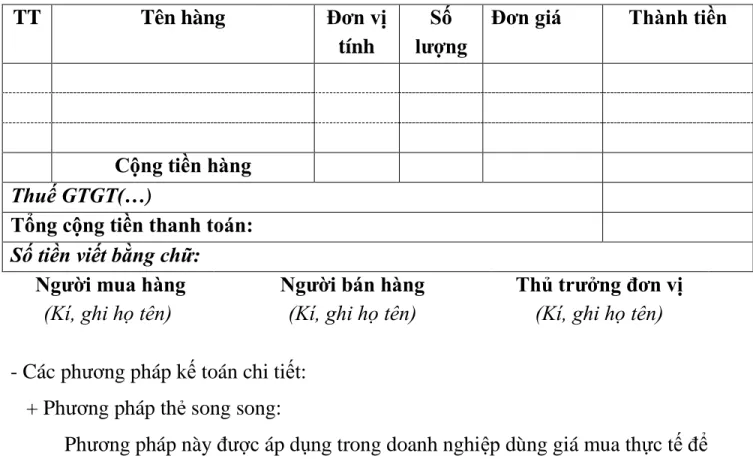

Giá thực tế thành phẩm xuất kho = Giá ghi sổ x Hệ số giá thành phẩm Hệ số giá. Chứng từ kế toán và phương pháp kế toán chi tiết thành phẩm Một số chứng từ kế toán.

Kế toán tiêu thụ

Kết quả bán hàng của doanh nghiệp được dùng để kiểm soát, giám sát mọi hoạt động. Để hoàn thành vai trò này, Kế toán bán hàng và kết quả kinh doanh phải thực hiện các nhiệm vụ sau. Đồng thời, công tác kế toán bán hàng và xác định kết quả kinh doanh phải chú ý đến những nội dung sau.

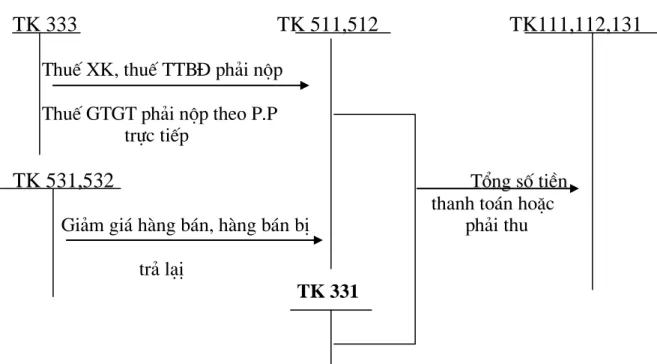

Doanh thu bán hàng và cung cấp dịch vụ là giá chưa có thuế GTGT đối với doanh nghiệp nộp thuế theo phương pháp chiết khấu. Doanh thu bán hàng và cung cấp dịch vụ là giá đã bao gồm thuế GTGT đối với doanh nghiệp nộp thuế theo phương pháp trực tiếp. Doanh thu bán hàng và cung cấp dịch vụ là số tiền hoa hồng nhận được trong trường hợp Công ty nhận doanh số bán hàng qua đại lý.

Doanh thu bán hàng và cung cấp dịch vụ được thanh toán một lần ngay từ đầu, ngoại trừ khoản thanh toán lãi trong trường hợp công ty bán hàng trả chậm hoặc trả góp. TK511: Doanh thu bán hàng (Chi tiết từng mặt hàng): Dùng để thu doanh thu bán hàng, cung cấp dịch vụ của công ty trong kỳ kế toán. Số thuế tiêu thụ đặc biệt hoặc thuế xuất khẩu phải nộp được tính trên cơ sở doanh thu thực tế bán sản phẩm, hàng hóa, dịch vụ cung cấp cho khách hàng và được xác định là phải tiêu thụ trong kỳ.

Chuyển thu nhập thuần từ bán hàng nội bộ sang tài khoản để xác định kết quả kinh doanh. Tổng doanh thu bán hàng nội địa đơn vị thực hiện trong kỳ. Kế toán sẽ mở sổ cái để theo dõi chi tiết thu nhập từng loại hàng hóa, bán thành phẩm, dịch vụ mà doanh nghiệp đã thực hiện.

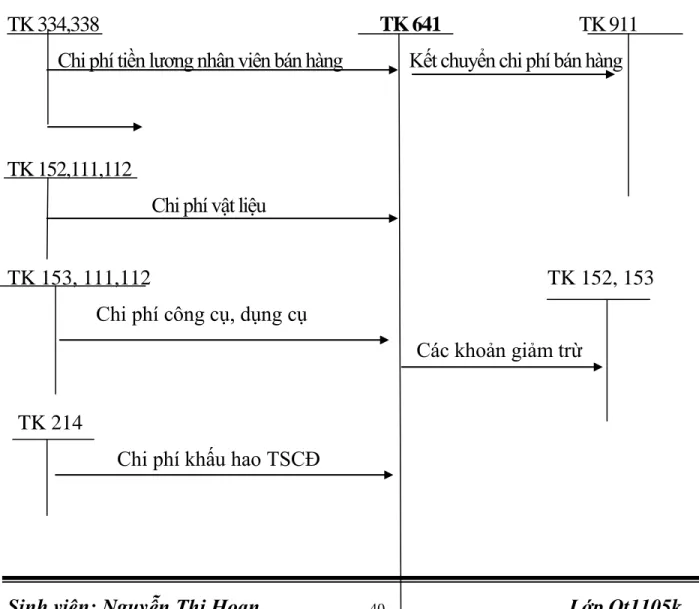

Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp 1. Kế toán chi phí bán hàng

5. Chi phí bảo hành sản phẩm: Đây là những chi phí phát sinh cho việc sửa chữa, bảo hành sản phẩm, hàng hóa trong thời gian bảo hành. Kết chuyển giá vốn hàng bán để xác định kết quả kinh doanh trong kỳ. Chi phí bán hàng là chi phí phát sinh do hoạt động chung của toàn công ty.

Chi phí cho nhân viên quản lý của doanh nghiệp: Đây đều là tiền lương trả cho nhân viên quản lý của doanh nghiệp và các khoản trích vào lương (các khoản khấu trừ vào an sinh xã hội, bảo hiểm y tế, bảo hiểm xã hội). Chi phí công cụ, dụng cụ: Toàn bộ chi phí dụng cụ, vật tư văn phòng dùng để điều hành doanh nghiệp (giá đã bao gồm thuế hoặc chưa). Dự phòng nợ khó đòi: Đây là khoản chi phí dự phòng nợ khó đòi và dự phòng phải trả được tính vào chi phí sản xuất kinh doanh của doanh nghiệp.

Tài khoản sử dụng: Tài khoản 642 - Chi phí quản lý doanh nghiệp: Phản ánh toàn bộ các khoản chi phí liên quan đến hoạt động quản lý sản xuất kinh doanh, quản lý hành chính và một số chi phí khác có tính chất chung cho toàn doanh nghiệp. Hoạt động kế toán chủ yếu liên quan đến chi phí bán hàng và chi phí quản lý doanh nghiệp. Chi phí hoạt động tài chính là những chi phí phát sinh liên quan đến hoạt động đầu tư vốn tài chính.

Chi phí lãi vay, lãi mua hàng trả chậm, lãi tài sản thuê tài chính;. kết chuyển hoặc phân bổ chênh lệch tỷ giá hối đoái của hoạt động đầu tư xây dựng công trình đã hoàn thành vào chi phí tài chính; Cuối kỳ, chuyển toàn bộ chi phí của hoạt động tài chính phát sinh trong kỳ vào tài khoản 911 để xác định kết quả kinh doanh.

Kế toán chi phí khác, thu nhập hoạt động khác 1. Chi phí khác

Các chi phí tiền lương, tiền công không được tính vào chi phí do vi phạm quy định của hợp đồng lao động. Chi tiêu cho thành viên không điều hành kinh doanh Chi khấu hao không đúng quy định. Tài khoản sử dụng: Tài khoản 811 - Chi phí khác: Phản ánh các chi phí phát sinh do sự kiện, hoạt động khác với hoạt động kinh doanh thông thường.

Bên Có: Cuối kỳ, bạn kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911 để xác định kết quả hoạt động kinh doanh. Các chi phí phát sinh khác như chi phí khắc phục lỗ do rủi ro kinh doanh 2. Thu nhập khác là giá trị lợi ích công ty thu được ngoài hoạt động sản xuất, kinh doanh thông thường.

Thu tiền phạt khách hàng vi phạm hợp đồng Thu các khoản nợ khó đòi đã được xóa. Tiền thưởng của khách hàng liên quan đến việc tiêu dùng hàng hóa, sản phẩm và dịch vụ không được tính vào thu nhập. Thu nhập từ quà biếu, quà tặng bằng tiền, hiện vật của tổ chức, cá nhân tặng cho công ty.

Tài khoản sử dụng: Tài khoản 711 - Thu nhập khác: Phản ánh thu nhập khác và thu nhập ngoài hoạt động sản xuất kinh doanh của công ty. Bên Nợ: - Số thuế GTGT phải nộp tính theo phương pháp trực tiếp đối với thu nhập khác của doanh nghiệp nộp thuế theo phương pháp trực tiếp. Cuối kỳ, thu nhập khác phát sinh trong kỳ được kết chuyển vào tài khoản 911 để xác định kết quả kinh doanh.

Kế toán xác định kết quả hoạt động kinh doanh

Thực trạng công tác kế toán tại Công ty Năng lƣợng Bình An

Các chứng từ bắt buộc được sử dụng thống nhất theo quy định của nhà nước, Công ty có thể sử dụng thêm các chứng từ kế toán bổ sung. Từ chứng từ gốc, kế toán lập chứng từ ghi sổ, sau đó vào sổ chứng từ ghi sổ. Từ chứng từ kế toán, đăng ký vào tài khoản chính 511, cuối kỳ chuyển nhượng.

Doanh thu tài chính được kết chuyển cuối kỳ từ chứng từ kế toán đăng ký trên tài khoản tài chính 511. Cuối kỳ, giá vốn hàng hóa được kết chuyển từ chứng từ kế toán đăng ký trên tài khoản tài chính 632. Từ báo cáo tài chính kết chuyển chi phí bán hàng sang tài khoản tài chính 641 cuối kỳ.

Chứng từ kế toán ghi vào sổ cái tài khoản 642 có kết chuyển chi phí quản lý kinh doanh vào cuối kỳ. Từ chứng từ kế toán ghi vào sổ cái tài khoản 821, chi phí thuế thu nhập doanh nghiệp được kết chuyển vào cuối kỳ. Dưới đây là một số ý kiến kế toán của các công ty tham gia vào hoạt động kế toán của công ty.

Công ty tổ chức bộ máy kế toán theo hình thức vừa tập trung, vừa phân cấp, phù hợp với việc tổ chức bộ máy quản lý và nhiệm vụ quản lý. Vì vậy, mọi hành vi kế toán đều phải liên quan đến nhiều sổ sách kế toán. Việc lưu trữ tài liệu kế toán đã qua sử dụng được tổ chức, phân loại đảm bảo đúng quy định của chế độ kế toán nhà nước và việc lưu trữ tài liệu.

Việc thực hiện 2 luật thuế mới là thuế GTGT và thuế thu nhập cá nhân được kế toán Công ty áp dụng theo đúng chế độ kế toán hiện hành. Vì vậy, hoàn thiện hoạt động kế toán là yêu cầu tất yếu và cần thiết nhằm nâng cao, củng cố vai trò, vị trí của kế toán trong quản lý doanh nghiệp.