LUẬN ÁN TỐT NGHIỆP ĐẠI HỌC HỆ CHÍNH THỨC CHUYÊN NGÀNH: KẾ TOÁN - KIỂM TOÁN. Sinh viên: Bùi Thị Bích Phương Giảng viên: ThS. ĐẠI HỌC NHÂN DÂN HẢI PHÒNG. Nội dung và yêu cầu cần giải quyết trong luận án. về lý thuyết, thực hành, số liệu tính toán và hình vẽ).

GIẢNG VIÊN TỐT NGHIỆP MẪU BÌNH LUẬN Họ tên giảng viên: Văn Hồng Ngọc.

NHỮNG VẤN ĐỀ LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ

Những vấn đề chung về doanh thu, chi phí và xác định kết quả kinh

- Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác

- Một số khái niệm cơ bản

- Doanh thu

- Chi phí

- Xác định kết quả kinh doanh

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh

Thu nhập từ việc bán, cung cấp dịch vụ đều là thu nhập từ . kinh doanh bán hàng và dịch vụ. Tiền lãi quá hạn được ghi nhận vào thu nhập tài chính. Các chi phí khác phản ánh chi phí của các hoạt động khác ngoài hoạt động sản xuất kinh doanh tạo ra doanh thu cho công ty.

Lợi nhuận từ hoạt động kinh doanh Doanh thu Giá vốn hàng hóa Chi phí quản lý kinh doanh = ròng - doanh thu - kinh doanh.

Nội dung công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- Kế toán doanh thu bán hàng và cung cấp dịch vụ và các khoản giảm trừ

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

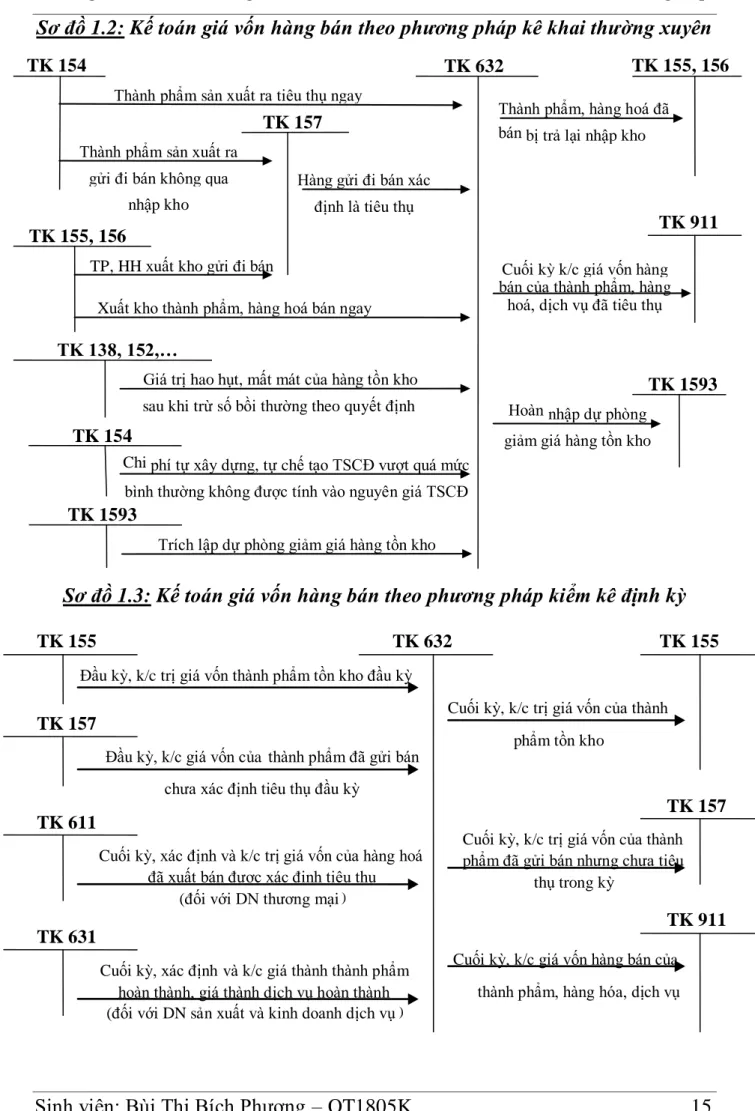

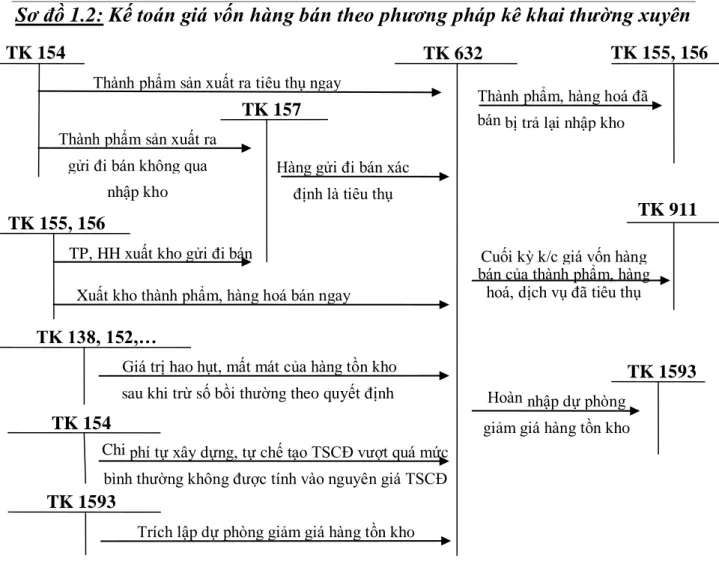

- Kế toán giá vốn hàng bán

- Các phương pháp xác định giá vốn hàng xuất kho

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán doanh thu tài chính và chi phí tài chính

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán thu nhập khác và chi phí khác

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán xác định kết quả kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

Đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thông thường thì phải sử dụng tài khoản: Tài khoản 632 – Giá vốn hàng bán. Tài khoản này dùng để phản ánh các khoản thu nhập khác ngoài hoạt động tạo thu nhập của doanh nghiệp. Tài khoản này dùng để phản ánh chi phí cho hoạt động phi sản xuất và hoạt động kinh doanh tạo ra thu nhập cho công ty.

Chuyển thu nhập từ hoạt động tài chính, thu nhập khác và giảm chi phí thuế thu nhập doanh nghiệp.

Tổ chức vận dụng hệ thống sổ sách kế toán vào công tác kế toán doanh

Tổ chức và áp dụng hệ thống sổ kế toán trong việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. Đặc điểm: Công việc kế toán được thực hiện trên chương trình phần mềm kế toán trên máy vi tính.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI

Khái quát chung về Công ty Cổ phần xây dựng Phù Đổng

- Quá trình hình thành và phát triển của Công ty

- Đặc điểm tổ chức hoạt động sản xuất kinh doanh của Công ty

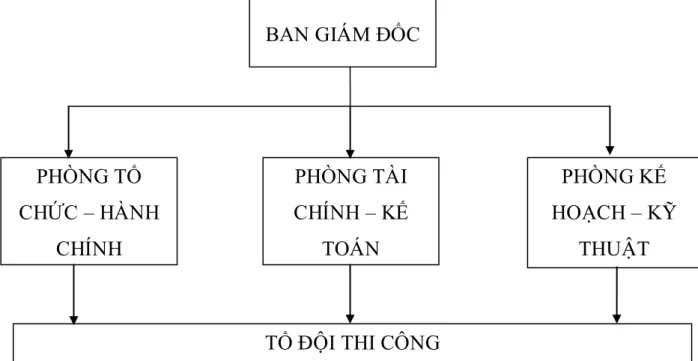

- Cơ cấu tổ chức bộ máy quản lý của Công ty

- Tổ chức công tác kế toán tại Công ty Cổ phần xây dựng Phù Đổng

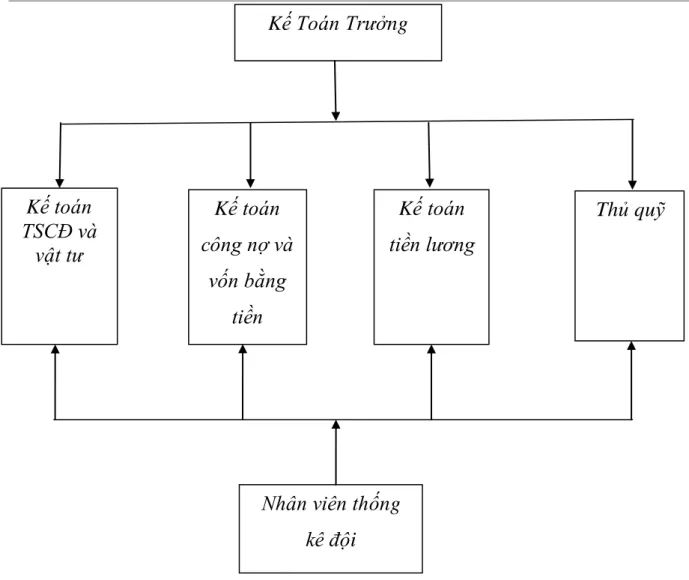

- Tổ chức bộ máy kế toán tại Công ty

- Các chính sách kế toán áp dụng tại Công ty

- Tổ chức hệ thống chứng từ và tài khoản kế toán

- Tổ chức hệ thống sổ kế toán

- Tổ chức hệ thống báo cáo tài chính

Sự cạnh tranh trên thị trường giữa các công ty xây dựng ngày càng trở nên khốc liệt, nhu cầu của khách hàng cũng ngày càng cao. Đội thi công: Tham gia trực tiếp thi công các dự án được giao cho đội mình và hoàn thành đúng tiến độ theo hợp đồng. Mỗi bộ phận trong Công ty đều có chức năng, nhiệm vụ riêng nhưng giữa chúng có mối quan hệ chặt chẽ dưới sự chỉ đạo của Ban Giám đốc nhằm giúp Công ty đạt lợi nhuận cao nhất.

Tổ chức công tác kế toán tại Công ty Cổ phần Xây dựng Phù Đổng. Kế toán trưởng: Chịu trách nhiệm chuyên môn hóa tổng thể phòng tài chính kế toán, cung cấp vốn cho hoạt động sản xuất, kinh doanh và đầu tư, chỉ đạo, hướng dẫn phòng thực hiện quản lý kinh tế theo chính sách, quy định của Chính phủ. Đồng thời, tổng hợp chi tiết tình hình thu chi hàng ngày bằng tiền mặt và tiền gửi ngân hàng.

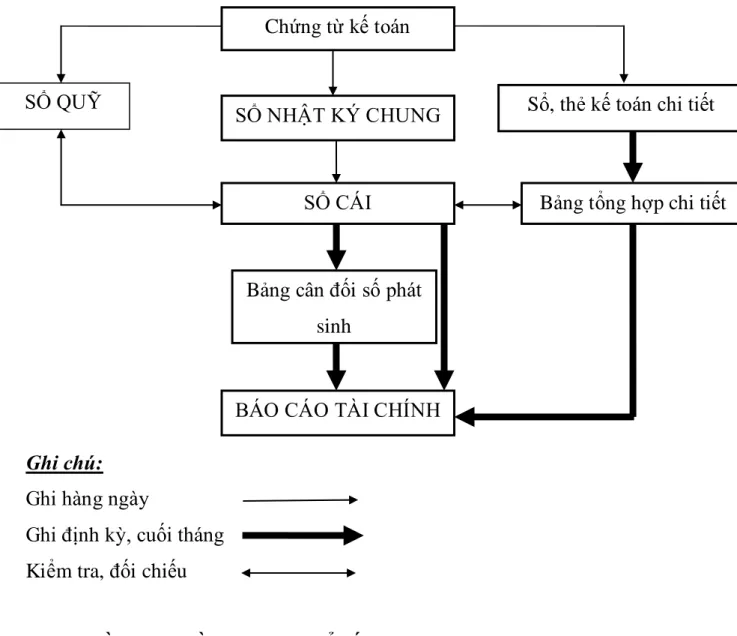

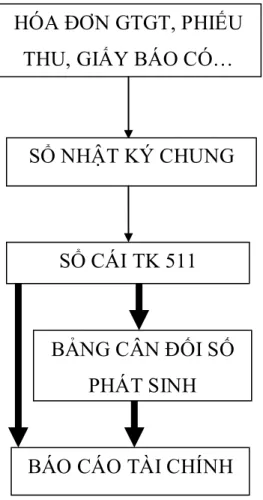

Phương pháp kế toán hàng tồn kho: Phương pháp kê khai thông thường. Phương pháp khấu hao tài sản cố định: Phương pháp khấu hao đường thẳng dựa trên thời gian hữu dụng ước tính. Nhật ký chung để ghi vào sổ cái theo từng nghiệp vụ kinh tế phát sinh.

Sau khi kiểm tra đối chiếu đúng, số liệu ghi trong sổ sẽ được sử dụng. Thực trạng tổ chức công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng Phù Đổng.

Thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh hoạ

- Kế toán giá vốn hàng bán

- Nội dung giá vốn hàng bán tại Công ty CP xây dựng Phù Đổng

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh hoạ

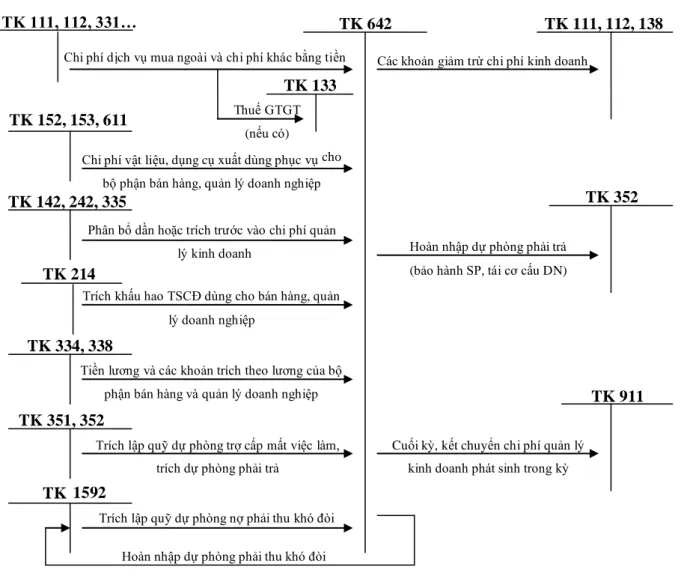

- Kế toán chi phí quản lý kinh doanh

- Nội dung chi phí quản lý kinh doanh tại Công ty CP xây dựng Phù Đổng

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh hoạ

- Kế toán doanh thu hoạt động tài chính và chi phí tài chính

- Nội dung doanh thu hoạt động tài chính và chi phí tài chính tại Công ty

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh hoạ

- Kế toán thu nhập khác và chi phí khác

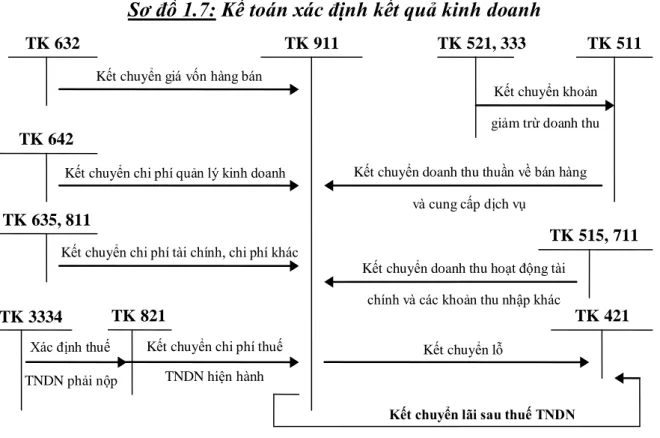

- Kế toán xác định kết quả kinh doanh

- Nội dung kế toán xác định kết quả kinh doanh tại Công ty cổ phần xây

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

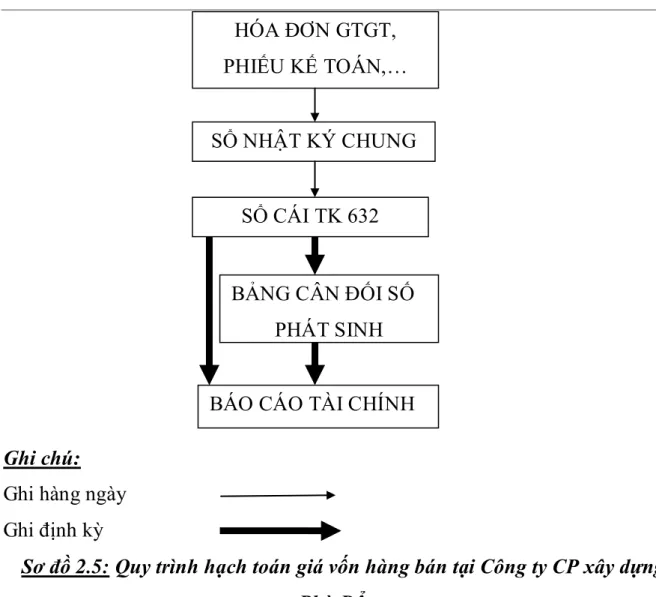

Quá trình ghi nhận doanh thu bán hàng tại công ty được tóm tắt bằng sơ đồ. Nội dung giá vốn hàng bán tại Công ty Cổ phần Xây dựng Phù Đổng. Công ty tính giá vốn cho từng dự án, hạng mục.

Khi công trình hoàn thành và bàn giao cho chủ đầu tư, kế toán bàn giao công trình ghi nhận số tiền thu được, đồng thời kế toán phải ghi giá thành công trình. Giá thành của một công trình hoàn thành bao gồm tất cả các chi phí để xây dựng công trình đó, bao gồm: chi phí vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sử dụng thiết bị thi công, chi phí sản xuất chung tính cho công trình hoàn thành. Kinh phí dự án nhà ăn trường Tiểu học và THCS Đoàn Thị Điểm Hạ Long.

Nội dung chi phí quản lý doanh nghiệp tại Công ty Cổ phần Xây dựng Phù Đổng Chi phí quản lý doanh nghiệp của Công ty bao gồm: chi phí lương nhân viên Chi phí quản lý doanh nghiệp của Công ty bao gồm: Tiền lương của nhân viên bộ phận quản lý doanh nghiệp; chi phí vật liệu, công cụ văn phòng, khấu hao tài sản cố định dùng để quản lý doanh nghiệp; Chi phí dịch vụ mua từ bên ngoài, các chi phí bằng tiền khác, v.v. Tên khách hàng: Công ty Cổ phần Xây dựng Phú Đông. Đã nhận đủ số tiền (bằng chữ): Ba trăm bảy mươi tám nghìn năm trăm chín mươi chín đồng. Thư gửi đi phải được đóng dấu.)

Tổng số tiền nhận được (viết bằng chữ): Bảy triệu bảy trăm năm mươi lăm nghìn đồng. Nội dung thu nhập tài chính và chi phí tài chính của Công ty Cổ phần Xây dựng Phù Đổng Công ty Cổ phần Xây dựng Phù Đổng. Công ty tập trung vào các dự án xây dựng nên không tham gia vào hoạt động đầu tư cổ phần, đầu tư vốn chung rủi ro, v.v. trong hoạt động của mình. Do đó, thu nhập tài chính của công ty chủ yếu đến từ tiền lãi nhận được từ ngân hàng.

Nội dung kế toán xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng Phù Đổng.

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN CÔNG TÁC

Đánh giá chung về công tác kế toán doanh thu, chi phí và xác định kết

- Ưu điểm

- Hạn chế

Đội ngũ kế toán có trình độ chuyên môn cao, mỗi nhân viên được giao nhiệm vụ, quyền hạn nhất định, tránh chồng chéo nhiệm vụ nên độ chính xác cao, giảm thiểu nhiều sai sót và các thông tin nội bộ quan trọng được bảo mật. Công ty vẫn sử dụng phương pháp kế toán thủ công qua Excel nên đôi khi gây sai sót về số liệu. Điều này gây khó khăn cho việc theo dõi, quản lý doanh thu, chi phí và lợi nhuận của từng dự án.

Tuy nhiên, không có hồ sơ chứng từ được chuyển giao giữa các bộ phận vì. Một số giải pháp hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng Phù Đổng.

Một số giải pháp nhằm hoàn thiện tổ chức công tác kế toán doanh thu,

- Sự cần thiết phải hoàn thiện tổ chức công tác kế toán doanh thu, chi

- Nguyên tắc để hoàn thiện công tác kế toán doanh thu, chi phí và xác

- Một số giải pháp nhằm hoàn thiện công tác kế toán doanh thu, chi phí

- Hiện đại hoá công tác kế toán

- Hoàn thiện hệ thống sổ sách kế toán tại Công ty

- Hoàn thiện công tác luân chuyển chứng từ

Hoàn thiện trên cơ sở nhanh chóng, đúng tiến độ và phù hợp với yêu cầu quản lý của doanh nghiệp, đáp ứng yêu cầu thông tin giúp nhà quản lý nắm rõ tình hình sản xuất kinh doanh từ đó đưa ra những quyết định đúng đắn nhằm nâng cao hiệu quả sản xuất kinh doanh trong toàn doanh nghiệp. Thông thường nguyên liệu thô trong ngành xây dựng được xuất khẩu trực tiếp đến công trường mà không cần kho bãi nhưng được tính vào chi phí. Nhưng vẫn theo dõi tồn kho tại từng dự án, theo dõi sự di chuyển của nguyên vật liệu giữa dự án này với dự án khác hoặc vật liệu dư thừa giữa các dự án cần kiểm soát.

Cho phép quản lý chứng từ nhập/xuất kho vật tư, hàng hóa, dụng cụ, thành phẩm. Chỉ khi đó công ty mới có thể hiểu được trạng thái chấp nhận và giải quyết của từng dự án. Xây dựng nhà ăn cho trường Tiểu học và THCS Đoàn Thị Điểm Hạ Long.

Vì vậy không thể theo dõi chi tiết từng chi phí, gây khó khăn cho việc quản lý, công ty nên mở “Sổ chi phí sản xuất kinh doanh”. Công ty phải lập sổ giao nhận chứng từ khi luân chuyển chứng từ giữa các phòng ban. Về hệ thống sổ cái kế toán: Khi tính toán thu nhập, chi phí, công ty mới chỉ lập Nhật ký chung và Sổ cái nên chưa thể theo dõi chi tiết từng dự án.

Còn trong quá trình phân bổ chứng từ, kế toán không có biên bản giao chứng từ giữa các phòng ban trong công ty nên nếu thất lạc chứng từ rất khó phân công trách nhiệm xử lý. Hoàn thiện việc luân chuyển chứng từ: Công ty nên lập sổ cái giao nhận chứng từ giữa các phòng ban để thông báo khi thất lạc chứng từ.