Tìm hiểu lý thuyết lập và phân tích bảng cân đối kế toán tại Công ty TNHH Thương mại Quốc tế Phong Thịnh. Tìm hiểu thực trạng lập và phân tích bảng cân đối kế toán tại Công ty TNHH Thương mại Quốc tế Phong Thịnh. Nội dung bài học: Hoàn thiện việc lập và phân tích bảng cân đối kế toán tại Công ty TNHH Thương mại Quốc tế Phong Thịnh.

39 2.2.2 Quá trình lập bảng cân đối kế toán tại Công ty TNHH Thương mại Quốc tế Phong Thịnh. 40 2.3 Thực trạng phân tích bảng cân đối kế toán tại Sh.PK.

LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC LẬP VÀ PHÂN TÍCH BẢNG

Một số vấn đề chung về hệ thống Báo cáo tài chính (BCTC) trong các

- Khái niệm và sự cần thiết của Báo cáo tài chính trong công tác quản lý

- Mục đích và vai trò của Báo cáo tài chính

- Đối tượng áp dụng

- Yêu cầu của Báo cáo tài chính

- Những nguyên tắc cơ bản lập và trình bày Báo cáo tài chính

- Hệ thống Báo cáo tài chính theo Thông tư 200/2014/TT-BTC ngày

Báo cáo tài chính phải được lập và gửi đúng thời hạn. Doanh nghiệp phải lập báo cáo tài chính theo nguyên tắc kế toán dồn tích, loại trừ các thông tin liên quan đến dòng tiền. Một số giao dịch ngoài hoạt động sản xuất kinh doanh thông thường của công ty được bù trừ khi nhận giao dịch và trình bày báo cáo tài chính.

Tài khoản tạm thời: Công ty có thể lập tài khoản đầy đủ hoặc tài khoản tóm tắt. Báo cáo quý (kể cả quý IV) + Báo cáo nửa năm.

Bảng cân đối kế toán và phương pháp lập Bảng cân đối kế toán

- Bảng cân đối kế toán và kết cấu của Bảng cân đối kế toán

- Cơ sở số liệu, trình tự và phương pháp lập Bảng cân đối kế toán

Số liệu cần ghi vào chỉ tiêu này là số dư nợ ngắn hạn tại bảng tổng hợp chi tiết của tài khoản 2288 “Đầu tư khác”. Số liệu ghi vào mục tiêu này căn cứ vào số dư nợ của tài khoản 1361. Số liệu ghi vào mục tiêu này căn cứ vào số dư nợ dài hạn tại bảng tổng hợp chi tiết của tài khoản 1283 “Khoản vay”.

Số liệu ghi vào chỉ tiêu này căn cứ vào số dư bên có ngắn hạn từ bảng tổng hợp chi tiết tài khoản 131 'Phải thu khách hàng'. Số liệu phản ánh tại chỉ tiêu này căn cứ vào số dư nợ ngắn hạn tại bảng tổng hợp chi tiết tài khoản 335 “Chi phí phân bổ”. Thông tin phản ánh vào chỉ tiêu này căn cứ vào số dư bên có tài khoản 337.

Thông tin cần ghi vào chỉ tiêu này là khoản Có ngắn hạn trên bảng tổng hợp chi tiết của TK 3387 “Chuyển doanh thu”. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư nợ ngắn hạn tại bảng tổng hợp chi tiết tài khoản 341 và 34311 (Chi tiết các khoản phải trả trong 12 tháng tới). Số liệu ghi vào chỉ tiêu này căn cứ vào Có ngắn hạn trên bảng tổng hợp chi tiết TK 352 “Dự phòng nợ phải trả”.

Số liệu ghi vào chỉ tiêu này căn cứ vào Bên có dài hạn trên bảng tổng hợp chi tiết tài khoản 335 “Sổ chi phí”. Số liệu ghi trong mục tiêu này dựa trên số dư tín dụng tài khoản chi tiết 3361. Số liệu ghi trong mục tiêu này dựa trên số dư tín dụng dài hạn trên bảng tổng hợp tài khoản chi tiết 3362.

Số liệu phản ánh tại chỉ tiêu này là số dư có có dài hạn trên bảng tổng hợp chi tiết của TK 3432 “Trái phiếu chuyển đổi”. Số liệu phản ánh tại chỉ tiêu này căn cứ vào số dư có dài hạn trên bảng tổng hợp chi tiết tài khoản 41112 “Cổ phiếu ưu đãi” (chi tiết loại cổ phiếu ưu đãi được phân loại là nợ phải trả).

Phân tích Bảng cân đối kế toán

- Sự cần thiết việc phân tích bảng cân đối kế toán

- Các phương pháp phân tích Bảng cân đối kế toán

- Nội dung phân tích Bảng CĐKT

THỰC TRẠNG CÔNG TÁC LẬP VÀ PHÂN TÍCH BẢNG CÂN

Tổng quan về Công ty TNHH Thương mại Quốc tế (TMQT) Phong Thịnh

- Lịch sử hình thành và phát triển của Công ty TNHH TMQT Phong Thịnh

- Thuận lợi, khó khăn của Công ty TNHH TMQT Phong Thịnh

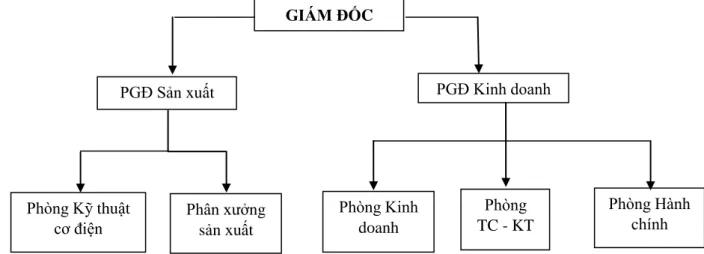

- Đặc điểm cơ cấu tổ chức bộ máy quản lý Công ty TNHH Thương mại

- Đặc điểm tổ chức công tác kế toán tại Công ty TNHH Thương mại Quốc tế Phong

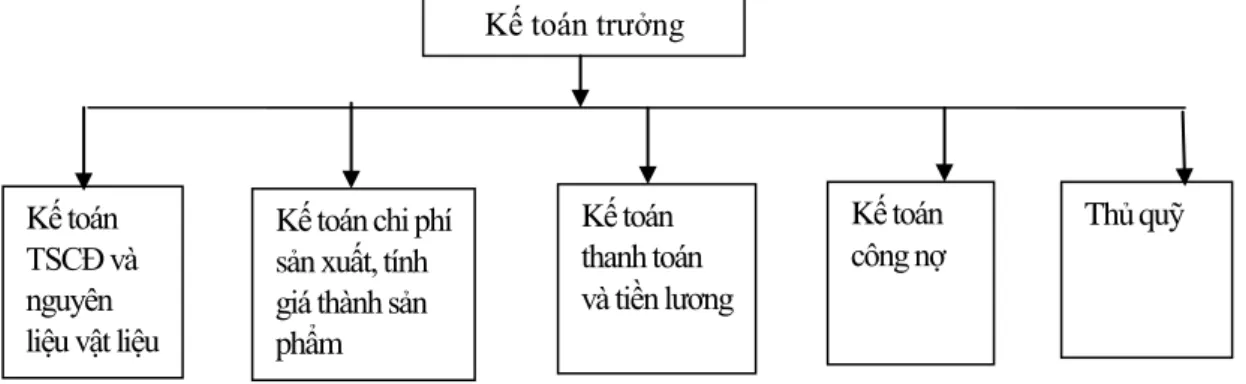

Công ty TNHH Thương mại Quốc tế Phong Thịnh tổ chức công tác kế toán theo mô hình tập trung, bộ phận kế toán của công ty thực hiện toàn bộ công việc kế toán của công ty (sơ đồ 2.2). Tổ chức công tác kế toán và bộ máy kế toán phù hợp với tổ chức kinh doanh của công ty. Chịu trách nhiệm trực tiếp trước Giám đốc công ty về các công việc trong phạm vi trách nhiệm và quyền hạn của kế toán trưởng.

Triển khai các quy định pháp luật về kế toán, tài chính trong đơn vị kế toán. Tổ chức và vận hành bộ máy kế toán theo quy định của Luật Kế toán và phù hợp với hoạt động của công ty. Hiện nay Công ty TNHH Thương mại Quốc tế Phong Thịnh đang chuẩn bị bảng cân đối kế toán theo các bước sau:

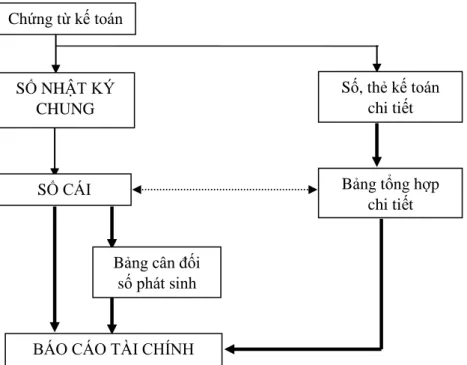

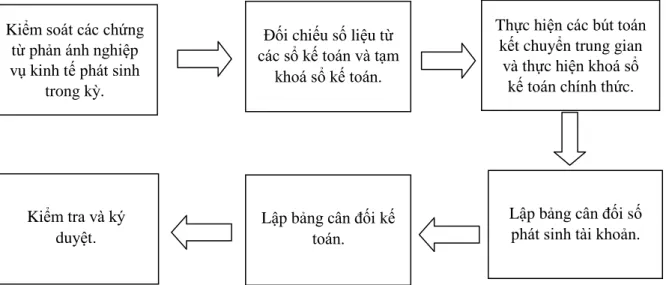

Bước 1: Kiểm tra tính xác thực của các chứng từ phản ánh các nghiệp vụ kinh tế phát sinh trong kỳ kế toán. Tạm khóa sổ kế toán và đối chiếu số liệu từ các sổ kế toán liên quan. Bước 3: Nhập chuyển khoản và đóng sổ kế toán chính thức.

Nếu xảy ra sai sót, kế toán công ty phải kịp thời sửa chữa. Kế toán trưởng (ký, ghi rõ họ tên). Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Quốc tế Phong Thịnh). Sau khi xem xét các giao dịch kinh tế phát sinh, kế toán tiếp tục tạm khóa sổ kế toán.

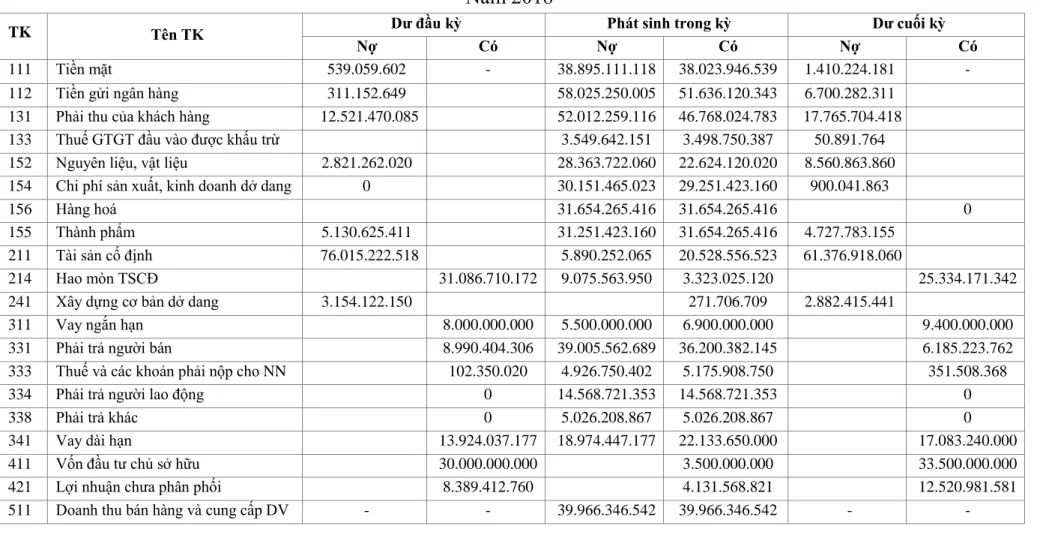

Trích Bảng Tổng Hợp Chi Tiết Phải Thu Khách Hàng năm 2018

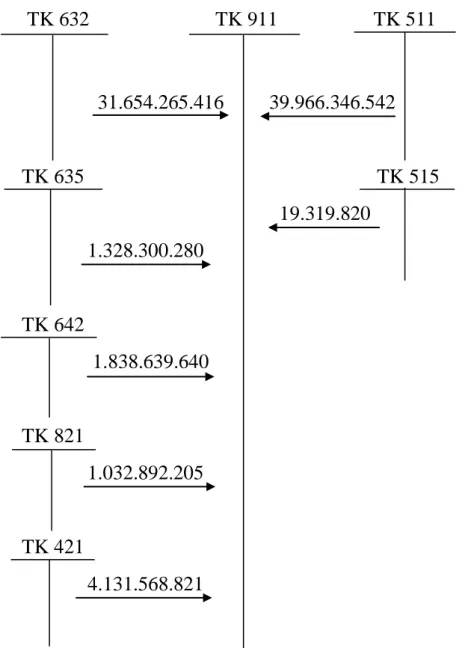

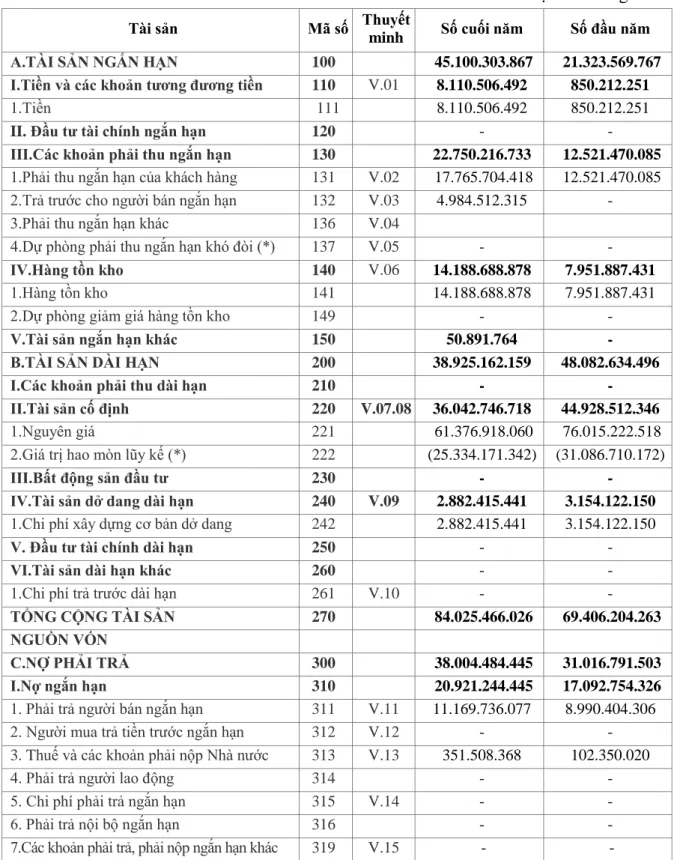

Nợ Có Nợ Có Nợ Tín dụng. Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Quốc tế Phong Thịnh). Các chỉ tiêu khác trên bảng cân đối kế toán cũng được xây dựng theo cách tương tự. Chúng tôi có bảng cân đối kế toán của Công ty TNHH Thương mại Quốc tế Phong Thịnh. năm 2018 như sau (bảng số 2.11). Bảng số 2.11 Bảng cân đối kế toán Công ty TNHH Thương mại Quốc tế Phong Thịnh năm 2018.

Nợ Có Nợ Có Nợ Tín dụng. Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Quốc tế Phong Thịnh). Cột “Số đầu năm” được căn cứ vào số liệu cột “Số cuối năm” trên bảng cân đối kế toán của Công ty TNHH Thương mại Quốc tế Phong Thịnh. năm 2018. Sau đây là bảng cân đối kế toán của Công ty TNHH Thương mại. ., Công ty TNHH Thương mại Quốc tế Phong Thịnh (Bảng số 2.12).

Như vậy, công việc lập bảng cân đối kế toán của Công ty TNHH Thương mại Quốc tế Phong Thịnh đã hoàn thành. Tại Công ty TNHH Thương mại Quốc tế Phong Thịnh không thực hiện phân tích cân đối. MỘT SỐ Ý NGHĨ ĐỂ HOÀN THÀNH LẬP VÀ PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN CỦA CÔNG TY TNHH.

Đồng thời, việc tổ chức lập và phân tích bảng cân đối kế toán tại công ty đã đạt được những kết quả nhất định. Phân tích biến động và cơ cấu tài sản tại Công ty TNHH Thương mại Quốc tế Phong Thịnh. Căn cứ vào Bảng cân đối kế toán của Công ty TNHH Thương mại Quốc tế Phong Thịnh năm 2017, chúng tôi có phân tích về cơ cấu và biến động tài sản (Bảng 3.1).

Bảng 3.1 Bảng phân tích biến động và cơ cấu tài sản tại Công ty TNHH Thương mại Quốc tế Phong Thịnh. Phân tích tình hình tài chính của Công ty TNHH Thương mại Quốc tế Phong Thịnh bằng các chỉ số tài chính cơ bản.

Phân tích khả năng thanh toán của Công ty TNHH TMQT Phong Thịnh

Đội ngũ nhân viên kế toán của công ty có trình độ chuyên môn không đồng đều dẫn đến sự phối hợp chưa thống nhất giữa các bộ phận kế toán, khó tránh khỏi vướng mắc trong việc tổng hợp số liệu phục vụ cho việc lập báo cáo tài chính. Hơn nữa, số lượng giao dịch tài chính diễn ra trong công ty ngày càng tăng nhưng công ty vẫn sử dụng kế toán thủ công. Điều này sẽ tạo thêm gánh nặng cho kiểm toán viên và có khả năng xảy ra.

Hiện nay trên thị trường có rất nhiều phần mềm kế toán dành cho doanh nghiệp vừa dễ sử dụng vừa có giá thành hợp lý. Kết luận: Qua nghiên cứu một số phần mềm kế toán thông dụng có thể sử dụng cho các doanh nghiệp vừa và nhỏ, đặc biệt phù hợp với hình thức kinh doanh của công ty, tôi thấy phần mềm kế toán MISA là phù hợp nhất. Vì vậy, việc sử dụng phần mềm này trong quá trình kế toán sẽ thuận tiện hơn rất nhiều, giảm bớt áp lực cho các kế toán viên.

Phản ánh đúng thực tế công việc lập và phân tích Bảng cân đối kế toán tại Công ty TNHH Thương mại Quốc tế Phong Thịnh. Đánh giá những thuận lợi, hạn chế trong công tác kế toán nói chung và công tác lập, phân tích Bảng cân đối kế toán tại Công ty nói riêng. Một số giải pháp được đề xuất nhằm nâng cao công tác lập và phân tích Bảng cân đối kế toán tại Công ty TNHH Thương mại Quốc tế Phong Thịnh.

Ý kiến ban đầu: Công ty cần tiến hành phân tích bảng cân đối kế toán. Ý kiến thứ hai: Nâng cao chất lượng đội ngũ nhân viên kế toán của công ty. Ý kiến thứ 3: Công ty TNHH Thương mại Quốc tế Phong Thịnh nên áp dụng phần mềm kế toán vào công việc kế toán của mình.