Nội dung giảng dạy: Hoàn thành việc lập và phân tích Bảng cân đối kế toán tại Công ty Cổ phần Công nghiệp Điện Hải Phòng. Đề tài tốt nghiệp: Hoàn thiện việc lập và phân tích Bảng cân đối kế toán tại Công ty Cổ phần Công nghiệp Điện Hải Phòng. 45 2.2: Thực trạng lập bảng cân đối kế toán tại Công ty Cổ phần Công nghiệp Điện Hải Phòng.

47 2.3: Thực trạng phân tích bảng cân đối kế toán tại Công ty Cổ phần Công nghiệp Điện Hải Phòng. 74 3.3: Một số ý kiến nhằm hoàn thiện việc lập và phân tích bảng cân đối kế toán của Công ty Cổ phần Công nghiệp Điện Hải Phòng.

LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC LẬP VÀ PHÂN TÍCH

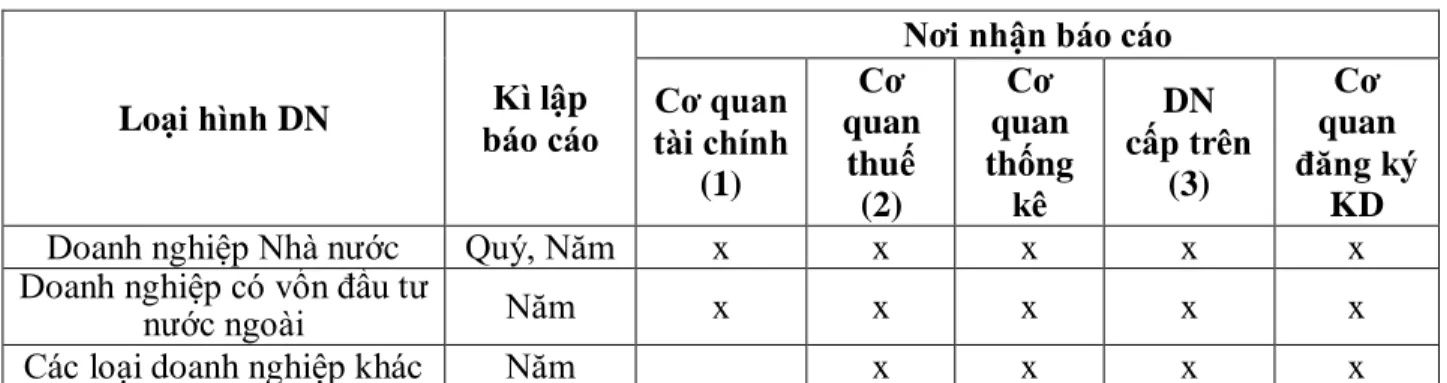

Một số vấn đề chung về hệ thống Báo cáo tài chính trong doanh nghiệp

- Báo cáo tài chính và sự cần thiết của Báo cáo tài chính trong công tác quản

- Mục đích và vai trò của BCTC

- Đối tượng áp dụng Báo cáo tài chính trong doanh nghiệp

- Yêu cầu lập và trình bày Báo cáo tài chính

- Nguyên tắc lập và trình bày Báo cáo tài chính

- Hệ thống Báo cáo tài chính theo Thông tư 200/2014/TT-BTC ngày

Việc lập báo cáo tài chính phải căn cứ vào số liệu sau khi khóa sổ kế toán. Báo cáo tài chính phải được lập đúng nội dung và phương pháp trình bày thống nhất giữa các kỳ kế toán. Trong quá trình lập và phân tích báo cáo tài chính, giám đốc (hoặc người quản lý) doanh nghiệp phải đánh giá khả năng tiếp tục hoạt động của doanh nghiệp.

Các công ty phải lập báo cáo tài chính trên cơ sở dồn tích, ngoại trừ các hoạt động liên quan đến dòng tiền. Mỗi khoản mục quan trọng phải được trình bày riêng biệt trong báo cáo tài chính.

Bảng cân đối kế toán (Mẫu B01-DN) và phương pháp lập Bảng cân đối kế

- Bảng cân đối kế toán và kết cấu của Bảng cân đối kế toán

- Cơ sở số liệu, trình tự và phương pháp lập Bảng cân đối kế toán

Số liệu cần ghi vào chỉ tiêu này là số dư nợ trên bảng tổng hợp chi tiết tài khoản 121 - “Chứng khoán thương mại”. Số liệu phản ánh tại chỉ tiêu này căn cứ vào số dư nợ chi tiết của tài khoản 333. Số liệu phản ánh vào chỉ tiêu này căn cứ vào số dư chi tiết bên có ngắn hạn của bảng tổng hợp chi tiết tài khoản 352 – “Dự phòng phải trả”. ".

Số liệu ghi vào chỉ tiêu này căn cứ vào số dư chi tiết có dài hạn tại bảng tổng hợp chi tiết Tài khoản 335 - “Chi phí phân bổ”. Số liệu ghi tại chỉ tiêu này căn cứ vào số dư chi tiết bên có dài hạn tại bảng tổng hợp chi tiết Tài khoản 352 - “Dự phòng nợ”.

Phân tích Bảng cân đối kế toán

- Sự cần thiết của việc phân tích Bảng cân đối kế toán

- Các phương pháp phân tích Bảng cân đối kế toán

- Nội dung phân tích Bảng cân đối kế toán

Số liệu ghi chỉ tiêu này trên Bảng cân đối kế toán quý là số dư bên có tài khoản 4212 – “Lợi nhuận sau thuế chưa phân phối năm nay”, chi tiết số lợi nhuận phát sinh trong quý báo cáo. Số liệu ghi chỉ tiêu này trên Bảng cân đối kế toán năm là số dư bên có tài khoản 4212 - “Lợi nhuận sau thuế chưa phân phối năm nay”. Số liệu cần ghi vào chỉ tiêu này là số dư có của tài khoản 466 - “Nguồn vốn hình thành tài sản cố định”.

Để biết mối liên hệ giữa các chỉ tiêu trong bảng cân đối kế toán. So sánh tuyệt đối: là kết quả của phép trừ giữa giá trị cột cuối năm và cột đầu năm của các chỉ tiêu trong bảng cân đối kế toán. Kết quả so sánh phản ánh sự biến động về quy mô hoặc khối lượng của các chỉ tiêu phân tích.

So sánh tương đối: là giá trị bằng số của sự phân chia giữa số cột cuối năm và cột đầu năm của các chỉ tiêu kinh tế. Kết quả so sánh phản ánh tỷ lệ và tốc độ phát triển của các chỉ tiêu trên bảng cân đối kế toán. Với sự so sánh này, các nhà quản lý khi tiếp xúc với một tình huống, nhiệm vụ kinh doanh cụ thể sẽ ước tính mức độ biến động hợp lý theo từng chỉ số riêng lẻ và sự biến động của tổng giá trị tài sản, nguồn lực.

Chỉ số này đo lường khả năng thanh toán tổng thể các khoản nợ của doanh nghiệp. Chỉ tiêu này lớn hơn 1 chứng tỏ tổng giá trị của doanh nghiệp đủ khả năng thanh toán toàn bộ các khoản nợ hiện tại của doanh nghiệp. Chỉ tiêu này đo lường khả năng thanh toán tạm thời các khoản nợ ngắn hạn, các khoản nợ có thời hạn thanh toán dưới 1 năm, bằng tài sản có khả năng chuyển đổi trong thời gian ngắn.

THỰC TRẠNG CÔNG TÁC LẬP VÀ PHÂN TÍCH BẢNG

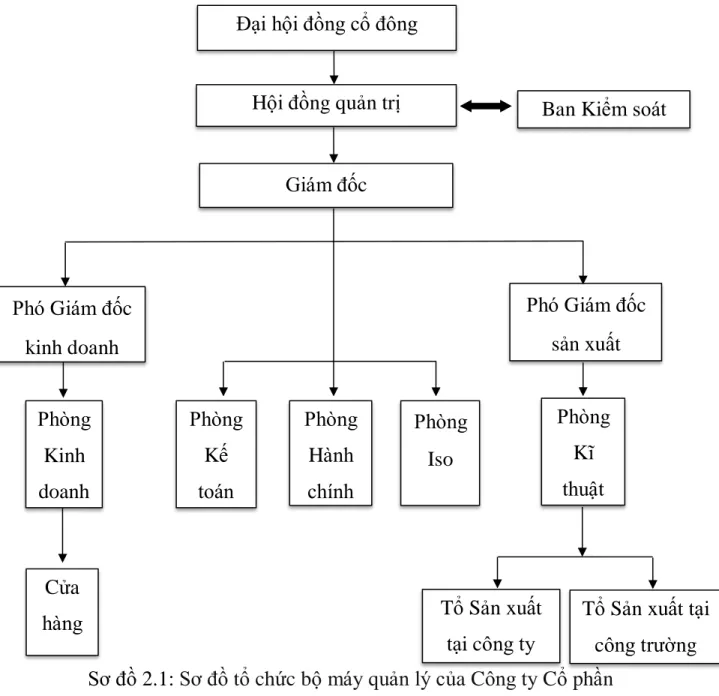

Giới thiệu khái quát về Công ty Cổ phần Công nghiệp Điện Hải Phòng

- Lịch sử hình thành và phát triển của công ty

- Ngành nghề kinh doanh của công ty

- Những thuận lợi và khó khăn của Công ty Công nghiệp Điện Hải Phòng

Nguồn số liệu: Phòng Kế toán Công ty) Đơn vị: Công ty Cổ phần Công nghiệp. Ký, họ tên, đóng dấu) (Nguồn số liệu: Phòng Kế toán Công ty) Đơn vị: Công ty Cổ phần Công nghiệp Điện lực. Nguồn số liệu: Phòng Kế toán Công ty) Đơn vị: Công ty Cổ phần Công nghiệp Điện.

Kế toán trưởng (Ký, ghi rõ họ tên). Nguồn số liệu: Phòng Kế toán Công ty) Đơn vị: Công ty Cổ phần Công nghiệp Điện. Giám đốc (Ký, Họ tên, Đóng dấu) (Nguồn số liệu: Phòng Kế toán Công ty) Đơn vị: Công ty Cổ phần Công nghiệp Điện Hải Phòng. Nguồn số liệu: Phòng Kế toán Công ty) Đơn vị: Công ty Cổ phần Công nghiệp Điện.

Như vậy, công việc lập bảng cân đối kế toán của Công ty Cổ phần Công nghiệp Điện Hải Phòng đã hoàn thành. Công ty Cổ phần Công nghiệp Điện Hải Phòng không thực hiện phân tích bảng cân đối kế toán. Phân tích biến động và cơ cấu tài sản tại Công ty Cổ phần Công nghiệp Điện Hải Phòng.

Phân tích sự biến động và cơ cấu nguồn vốn tại Công ty Cổ phần Công nghiệp Điện Hải Phòng. Phân tích tình hình tài chính của công ty theo tỷ lệ khả năng thanh toán.

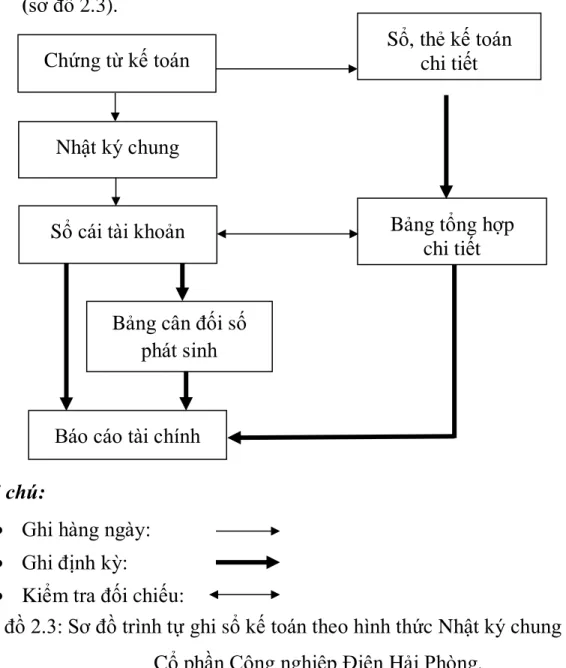

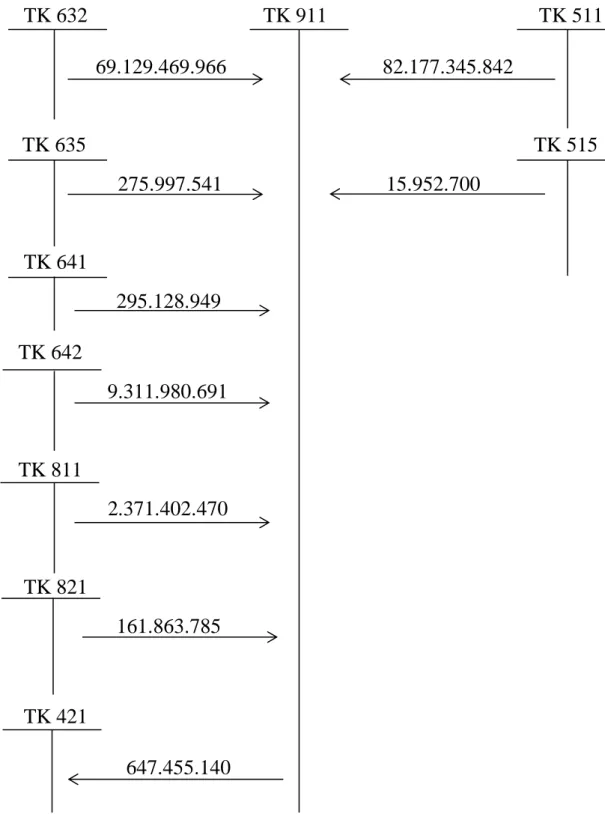

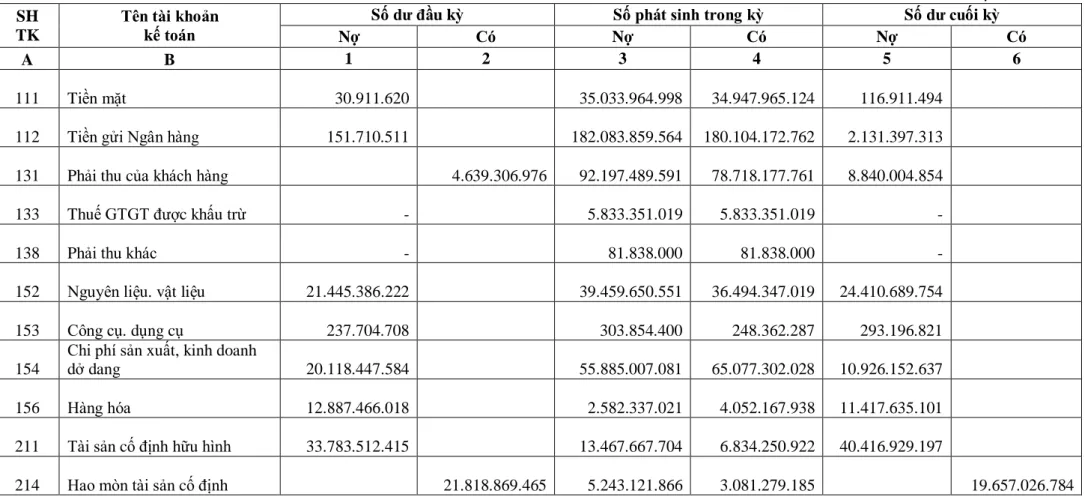

Trích bảng cân đối số phát sinh của Công ty năm 2017

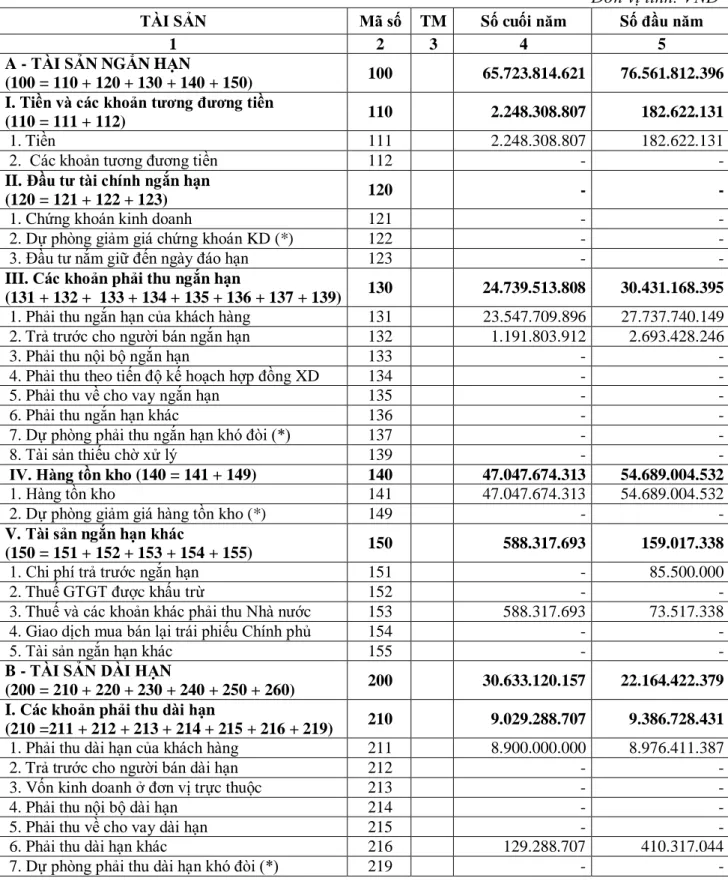

Trích bảng cân đối kế toán của Công ty năm 2017

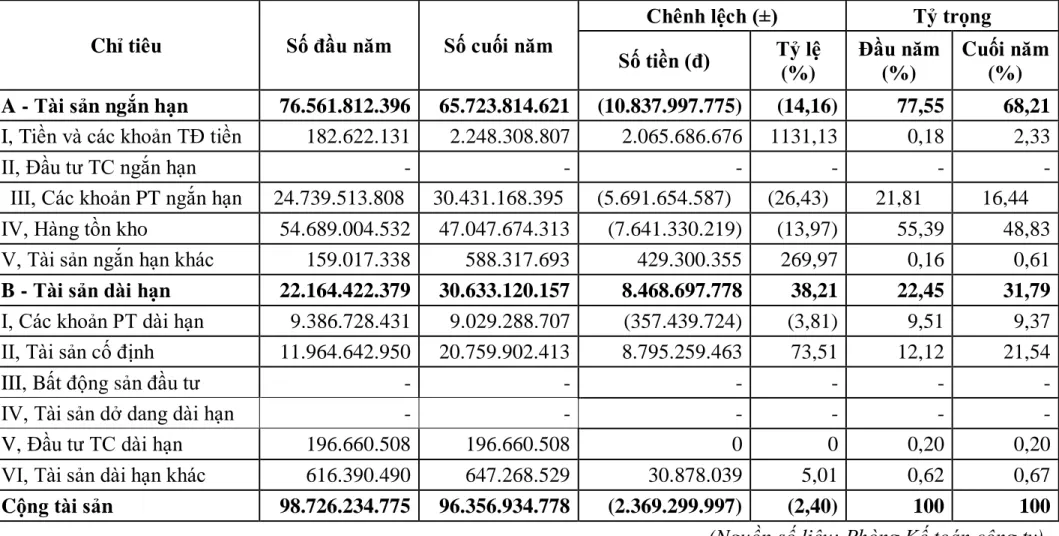

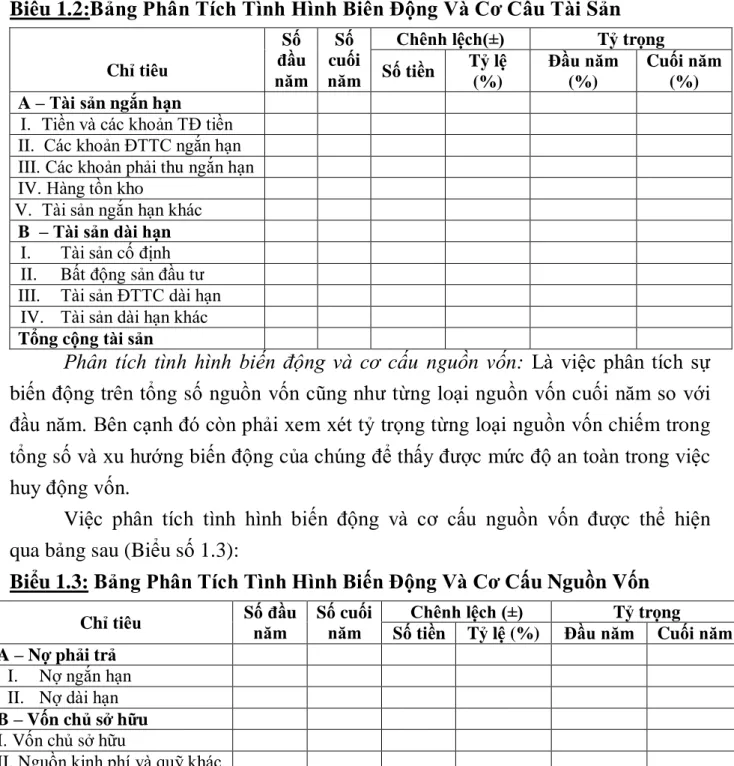

Bảng phân tích tình hình biến động và cơ cấu tài sản của Công ty Cổ

Xét về khả năng thanh toán, đây là một dấu hiệu rất tốt vì công ty có lượng tiền mặt dự trữ lớn đáp ứng nhu cầu thanh toán của công ty, đặc biệt khi công ty có nhu cầu thanh toán ngay. Chỉ tiêu các khoản phải thu ngắn hạn: Theo số liệu phân tích trên bảng cân đối kế toán của công ty, các khoản phải thu ngắn hạn đều giảm. Điều đó cho thấy công ty đã làm tốt công tác thu hồi nợ.

Nguyên nhân là do công ty có chính sách, kế hoạch thu hồi nợ làm giảm khoản phải thu khách hàng. Điều này cho thấy công ty đã thực sự quan tâm đến việc đầu tư cơ sở vật chất phục vụ hoạt động kinh doanh trong năm qua. Đây là một tín hiệu tốt và công ty nên cố gắng phát huy nó trong thời gian tới.

Điều này cho thấy công ty đã làm rất tốt công tác thu hồi nợ. Việc đánh giá tình hình tài chính của Công ty sẽ không đầy đủ nếu chỉ dựa trên phân tích biến động và cơ cấu tài sản. Vì vậy, để hiểu rõ hơn về tình hình tài chính của Công ty, chúng ta phải kết hợp phân tích biến động và cơ cấu vốn.

Dưới đây là phân tích về biến động và cơ cấu vốn của Công ty Cổ phần Công nghiệp Điện Hải Phòng (Bảng 3.2):

Bảng phân tích tình hình biến động và cơ cấu nguồn vốn của Công ty Cổ

Vì vậy, có thể thấy được mức độ hoạt động tài chính và khả năng thanh toán các khoản nợ của công ty. Cụ thể, công ty đã mở rộng thị trường và tìm được nhiều khách hàng, dẫn đến doanh số bán hàng của công ty rất tốt. Ngoài ra, năm ngoái công ty thực hiện chính sách kiểm soát chi phí, thắt chặt chi tiêu và tiết giảm tối đa chi tiêu trong nội bộ công ty.

Hệ số cả 2 năm đều nhỏ hơn 1 chứng tỏ Công ty đang gặp khó khăn trong việc thanh toán các khoản nợ. Công ty nên cố gắng quản lý tài sản tốt hơn để tăng khả năng thanh toán các khoản nợ đến hạn. Đội ngũ nhân viên kế toán của công ty có trình độ chuyên môn chưa đồng đều dẫn đến thiếu sự phối hợp giữa các bộ phận kế toán, khó tránh khỏi vướng mắc trong việc tổng hợp số liệu lập báo cáo tài chính.

Công ty phải đề cử các vị trí nhân viên phù hợp với trình độ, chuyên môn của họ. Đối với nhân viên còn trẻ (dưới 35 tuổi) và chưa có trình độ chuyên môn cao, công ty nên cho phép nhân viên tham gia các lớp chuyên môn kế toán để họ có thể tìm hiểu sâu hơn về hoạt động kế toán và phân tích. Báo cáo tài chính giúp công tác kế toán chính xác hơn và có thể cung cấp thông tin đáng tin cậy và hữu ích cho người quản trị. Từ đó giúp các nhà quản lý đưa ra những chính sách, phương hướng phát triển cho công ty trong tương lai.

Hơn nữa, khối lượng các giao dịch kinh tế phát sinh tại Công ty ngày càng tăng nhưng Công ty vẫn sử dụng phương pháp hạch toán thủ công. Điều này sẽ tạo thêm gánh nặng cho kế toán viên, có thể xảy ra sai sót trong quá trình kế toán, cung cấp thông tin không chính xác ảnh hưởng đến quyết định của lãnh đạo công ty. Kết luận: Qua nghiên cứu một số phần mềm kế toán thông dụng, tôi nhận thấy phần mềm kế toán MISA là phù hợp nhất với mô hình kinh doanh của công ty.