HOÀN THÀNH CÔNG VIỆC KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA VÀ NGƯỜI BÁN TRONG CÔNG TY. Nội dung bài học: Hoàn thiện việc tổ chức kế toán thanh toán với người mua và người bán tại Công ty Cổ phần Thương mại Quế Phong.

Giải pháp hoàn thiện tổ chức kế toán thanh toán với người mua, người bán tại công ty cổ phần thương mại Quế Phòng

Khái niệm, vị trí của thanh toán với người mua, người bán trong các quan hệ thanh toán

Quan hệ thanh toán giữa công ty và khách hàng - Quan hệ thanh toán với nhà cung cấp. Sở dĩ có mối quan hệ thanh toán là do sự chiếm đoạt vốn lẫn nhau giữa các công ty với các tổ chức, cá nhân.

Sự cần thiết của kế toán thanh toán với người mua, người bán Doanh nghiệp không thể chi trả tất cả các chi phí phát sinh trong hoạt động

Giao dịch thanh toán với nhà cung cấp phát sinh trong quá trình cung cấp các yếu tố đầu vào cho quá trình kinh doanh. Nhìn chung, mối quan hệ thanh toán với người mua và người bán có tác động đáng kể đến tình hình tài chính của công ty.

Nhiệm vụ của tổ chức kế toán thanh toán với người mua, người bán Để có được những thông tin chính xác, kịp thời tình hình thanh toán với

Tỷ lệ thanh toán là một phần không thể thiếu trong hoạt động tài chính và là cơ sở quản lý tài chính của các công ty. Việc quản lý tốt tỷ lệ thanh toán này sẽ giúp doanh nghiệp đảm bảo tình hình tài chính luôn ổn định và lành mạnh.

Phương thức thanh toán và hình thức thanh toán

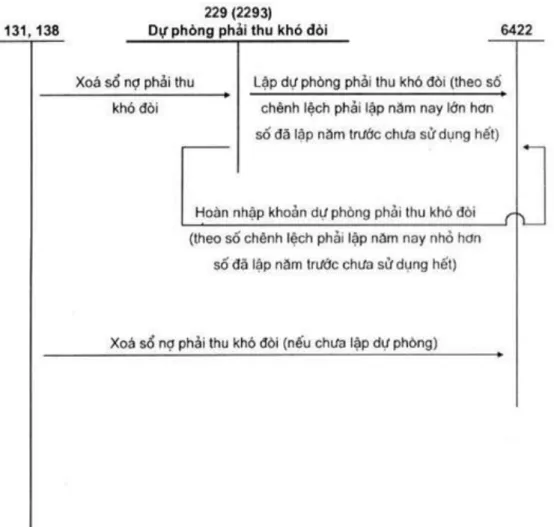

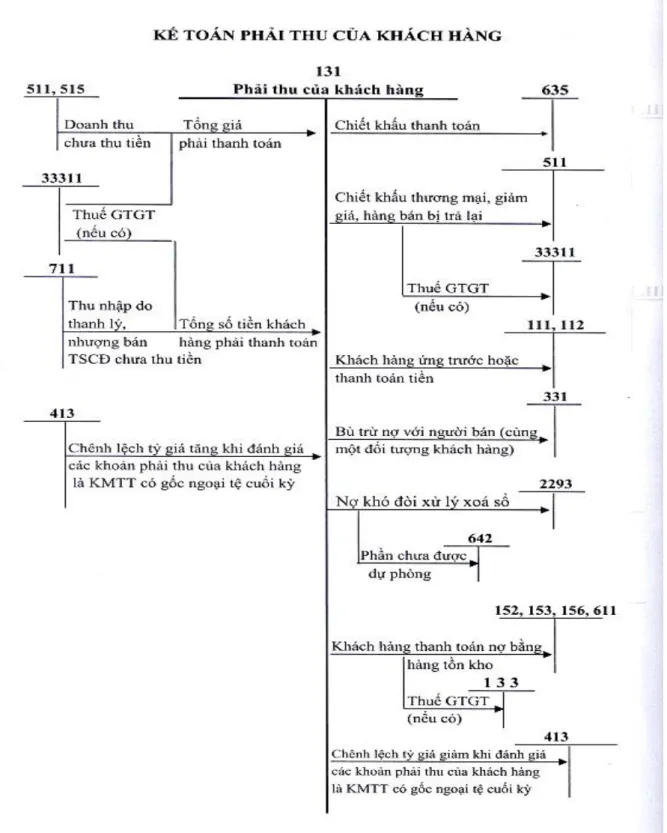

Số tiền chiết khấu thanh toán và chiết khấu thương mại cho người mua - Đánh giá lại các khoản phải thu bằng ngoại tệ (trong trường hợp tỷ giá giảm so với đồng Việt Nam). Các chứng từ, tài khoản, sổ sách dùng để hạch toán thanh toán với nhà cung cấp.

Tỷ giá giao dịch thực tế khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được phân loại là nợ phải trả: Là tỷ giá bán ngoại tệ của các ngân hàng thương mại tại thời điểm lập báo cáo tài chính. Kế toán phản ánh số tiền khách hàng nhận trước theo tỷ giá giao dịch thực tế tại thời điểm nhận trước, ghi:.

Đặc điểm kế toán thanh toán theo hình thức kế toán Nhật Ký Chung 1. Nguyên tắc ghi sổ nhật ký chung

Hàng ngày, căn cứ vào chứng từ đã kiểm tra làm căn cứ ghi chép, trước hết ghi kết quả giao dịch vào Nhật ký chung, sau đó căn cứ số liệu ghi vào Nhật ký chung để ghi vào Nhật ký chung. Theo tài khoản kế toán phù hợp. Trường hợp đơn vị mở sổ kế toán chi tiết, biểu đồ kế toán chi tiết thì các nghiệp vụ phát sinh được ghi vào sổ kế toán chi phí, biểu đồ chi phí cùng thời điểm ghi sổ Nhật ký chung. Cuối tháng, quý, năm, tổng hợp số liệu vào Sổ cái và lập bảng cân đối kế toán.

Sau khi kiểm tra, đối chiếu, số liệu ghi trên sổ cái chung và bảng tổng hợp chi tiết (được lập từ sổ chi tiết và bản đồ) được sử dụng để lập báo cáo tài chính. Về nguyên tắc, tổng số nợ và tổng số có trên bảng cân đối kế toán phải bằng tổng số nợ và tổng số có của sổ nhật ký chung (hoặc sổ nhật ký chung và các sổ nhật ký khác, đặc biệt sau khi loại bỏ các số trùng trong sổ nhật ký chung). tạp chí chuyên ngành) trong cùng thời kỳ.

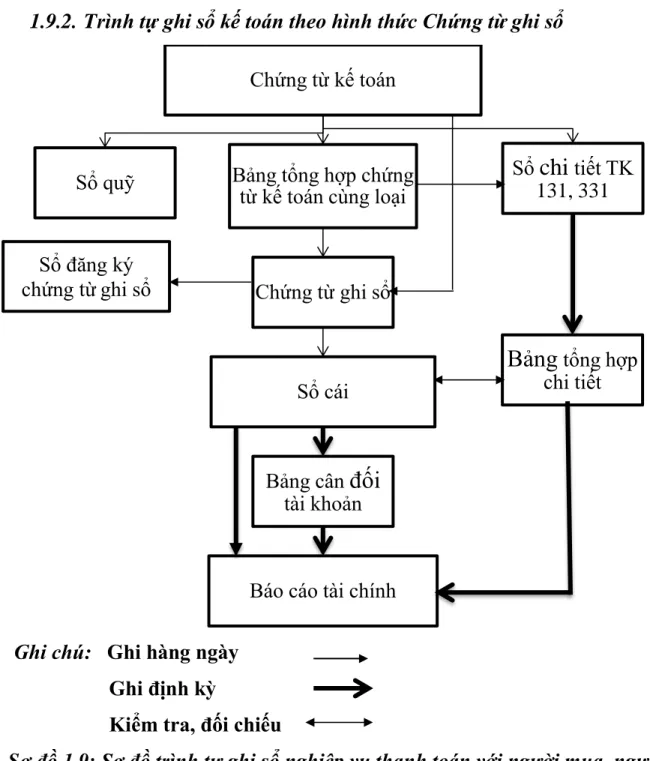

Đặc điểm kế toán thanh toán theo hình thức Chứng từ ghi sổ 1. Nguyên tắc ghi sổ theo Chứng từ ghi sổ

Kiểm tra chứng từ kế toán, lập bảng tổng hợp chứng từ kế toán cùng loại - Từ chứng từ kế toán, bảng tổng hợp chứng từ kế toán đến sổ quỹ, sổ, thẻ. Căn cứ vào các tài liệu đính kèm được đăng ký tại sổ đăng ký đính kèm và báo cáo tài chính. Căn cứ sổ kế toán chi tiết, bản đồ kế toán tiến hành lập bảng tổng hợp chi tiết chứng từ kế toán.

Xem xét, đối chiếu số liệu trên sổ cái tổng hợp và bảng tổng hợp chi tiết - Hoàn thiện số dư cuối kỳ trên sổ cái chung và ghi vào bảng cân đối kế toán cuối kỳ. Kiểm tra tổng số dư/có trong sổ kế toán với số dư các số phát sinh. Dựa trên số liệu đã được kiểm toán trên bảng cân đối kế toán và bảng tổng hợp chi tiết, lập báo cáo tài chính.

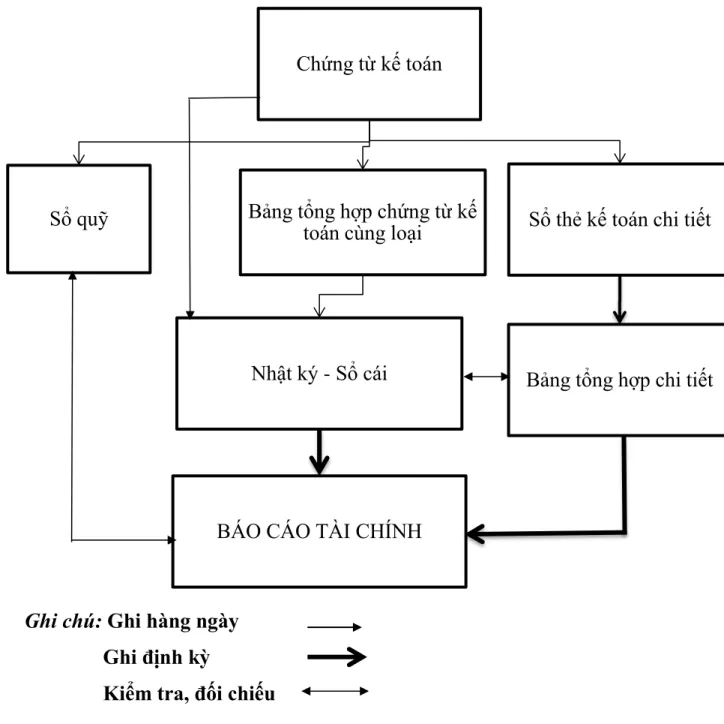

Đặc điểm kế toán thanh toán theo hình thức Nhật Ký – Sổ cái 1. Nguyên tắc ghi sổ

Cuối tháng phải khóa sổ để tính tổng các nghiệp vụ kinh tế, tài chính diễn ra trên sổ trong tháng. Hàng ngày, người kế toán căn cứ vào chứng từ kế toán hoặc bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm toán làm căn cứ hạch toán, trước tiên xác định tài khoản Nợ và tài khoản Có theo ghi trên sổ nhật ký - sổ cái. Chứng từ kế toán và bảng tổng hợp các chứng từ kế toán cùng loại sau khi được ghi vào Nhật ký - Sổ cái tổng hợp được dùng để ghi các chi tiết có liên quan vào sổ kế toán, thẻ kế toán.

Cuối tháng, sau khi phản ánh đầy đủ các chứng từ kế toán phát sinh trong tháng vào Nhật ký - Sổ cái và các sổ, bản đồ kế toán chi tiết, kế toán tiếp tục tổng hợp số liệu tại cột với các số liệu phát sinh ở phần tiếng Nhật. Cột Nợ và ghi có cho từng tài khoản trong phần Tài chính để ghi vào dòng bổ sung xảy ra vào cuối tháng. Tính các số lũy kế từ đầu quý đến cuối tháng này, dựa trên số phát sinh của tháng trước và số tăng của tháng này. Số liệu trên “Bảng tổng hợp chi tiết” được so sánh với số tiền ghi nợ, số tiền có và cuối tháng của từng tài khoản trên sổ cái - tài chính.

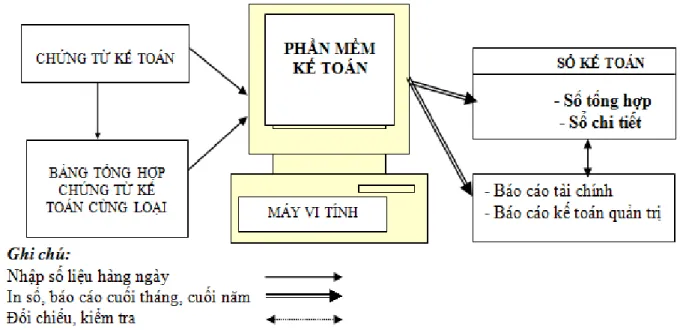

Đặc điểm kế toán thanh toán theo hình thức Kế toán máy 1. Nguyên tắc ghi sổ

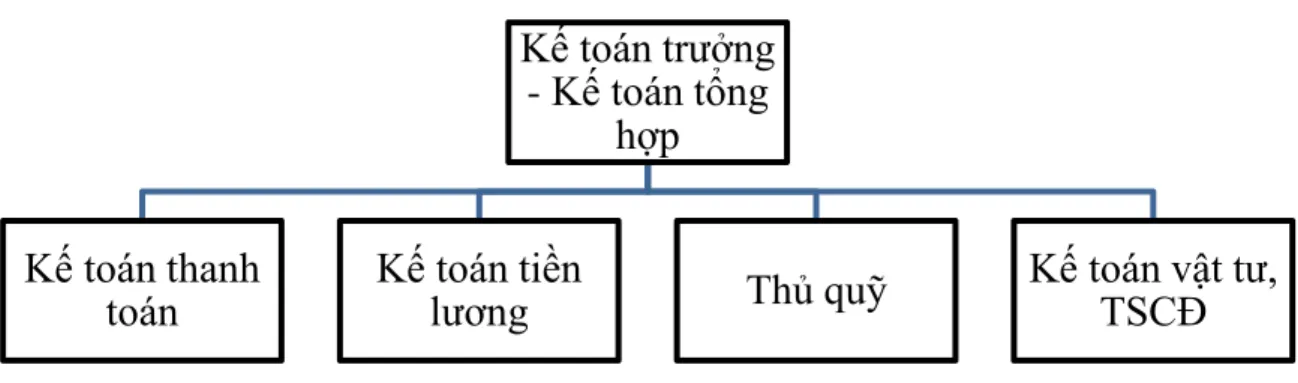

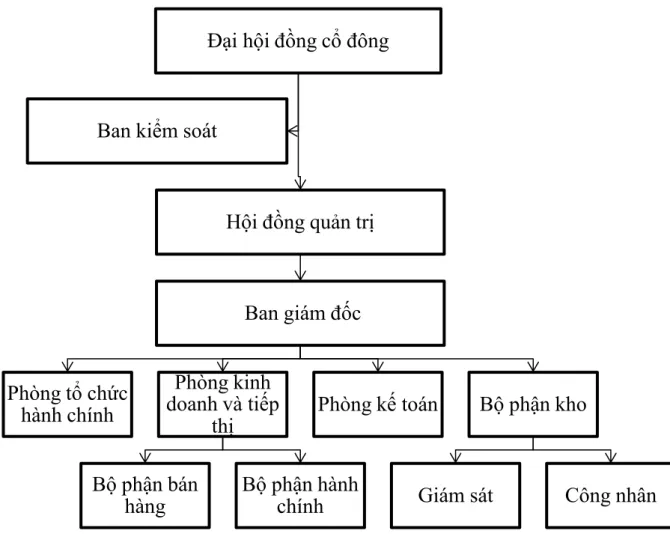

HIỆN TRẠNG TỔ CHỨC KẾ TOÁN THANH TOÁN VỚI BÊN MUA, BÁN TRONG CÔNG TY CỔ PHẦN. Đặc điểm tổ chức công tác kế toán của Công ty Cổ phần Thương mại Quế Phong. Để thích ứng với điều kiện kinh doanh, Công ty Cổ phần Thương mại Quế Phong tổ chức bộ máy kế toán theo mô hình tập trung.

Dựa trên báo cáo từ các bộ phận nghiệp vụ khác, kế toán phân tích, tổng hợp và nhập dữ liệu. Phương pháp kế toán hàng tồn kho: phương pháp kê khai thông thường. Thực trạng tổ chức kế toán, thanh toán với người mua và người bán tại Công ty Cổ phần Thương mại Quế Phong.

Thực trạng tổ chức kế toán thanh toán với người mua, người bán tại công ty cổ phần thương mại Quế Phòng

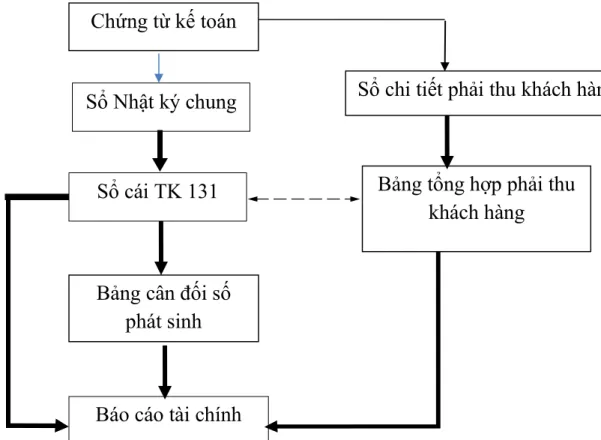

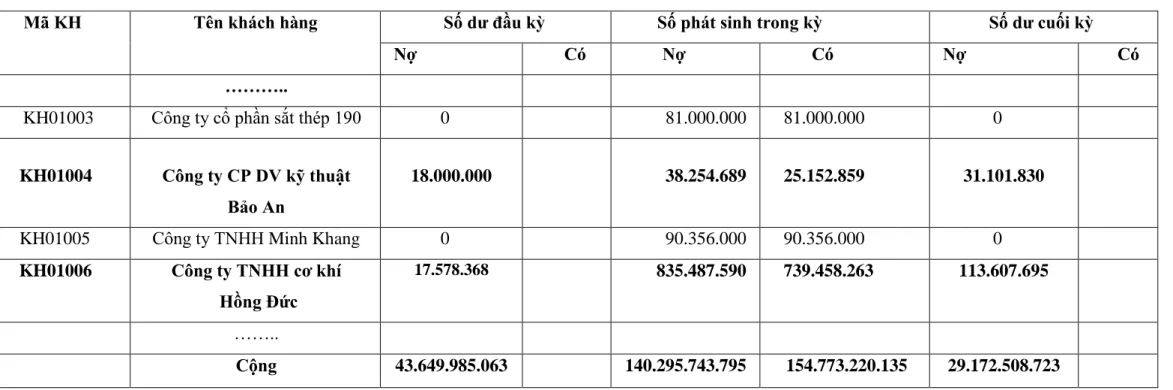

Hàng ngày, căn cứ chứng từ kế toán được kiểm tra, ghi chép vào Nhật ký chung và sổ chi tiết phải thu khách hàng. Sau đó kế toán ghi vào sổ nhật ký chung vào tài khoản sổ cái. Cuối kỳ, từ sổ chi tiết các khoản phải thu lập bảng tổng hợp các khoản phải thu.

Đồng thời kiểm tra, đối chiếu số liệu giữa sổ cái tài khoản 131 và bảng tổng hợp công nợ khách hàng. Sau khi kiểm tra, đối chiếu đúng số liệu ghi trên Sổ cái tổng hợp 131 và bảng tổng hợp các khoản phải thu khách hàng, lập bảng cân đối kế toán số phải trích cuối kỳ. Từ sổ chi tiết phải thu khách hàng, kế toán lập bảng tổng hợp các khoản phải thu khách hàng (mẫu số 9).

SỔ NHẬT KÝ CHUNG

SỔ CÁI

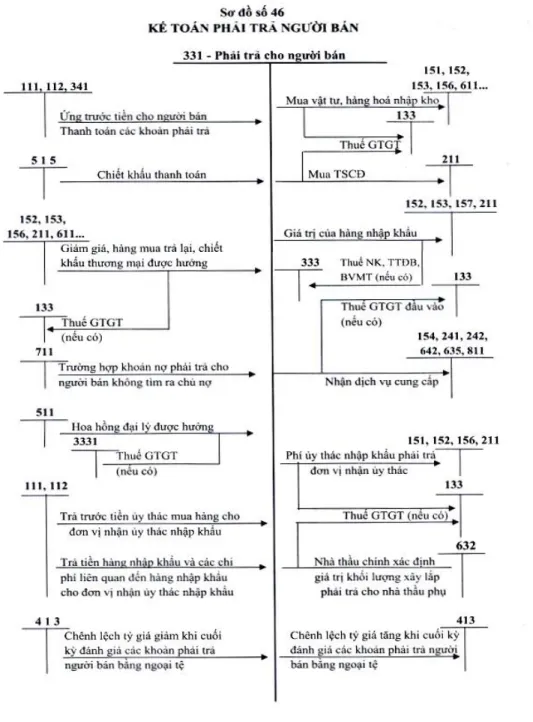

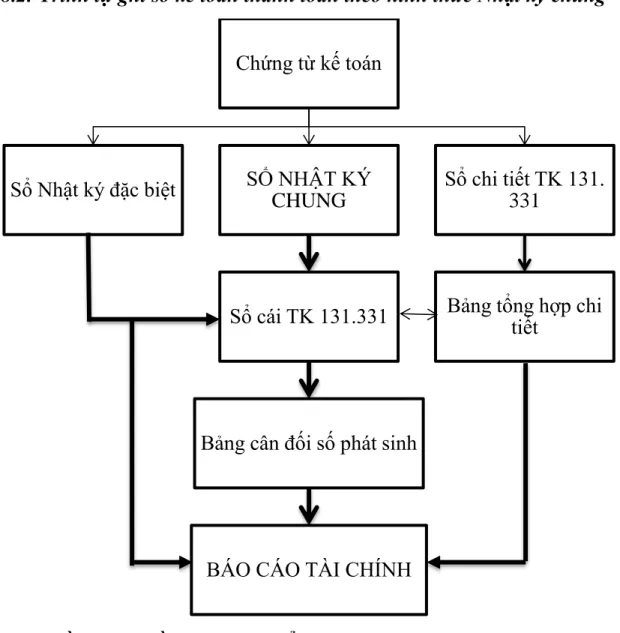

Đơn vị: CTCP Thương mại Quế Phong Địa chỉ: 52 Hà Nội, Sở Dầu, Hồng Bàng, Hải Phòng. Sổ sách sử dụng: Nhật ký chung, sổ cái tài khoản 331, chi tiết phải trả người bán, bảng tổng hợp phải trả người bán. Sau đó, căn cứ số liệu ghi vào Nhật ký chung, ghi vào Sổ Cái 331.

Cuối kỳ, từ sổ chi tiết tài khoản 331 lập bảng tổng hợp các khoản nợ người bán. Đồng thời, rà soát, đối chiếu số liệu giữa tài khoản sổ tổng hợp 331 và bảng tổng hợp phải trả người bán. Sau khi kiểm tra, đối chiếu đúng số liệu ghi trên Sổ cái tổng hợp 331 và bảng tổng hợp các khoản nợ người bán, cuối kỳ lập bảng cân đối kế toán thể hiện số tiền phát sinh.

ỦY NHIỆM CHI

GIẢI PHÁP HOÀN THIỆN TỔ CHỨC KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA, NGƯỜI BÁN TẠI CÔNG TY CỔ PHẦN

- Đánh giá thực trạng tổ chức kế toán thanh toán với người mua người bán tại công ty cổ phần thương mại Quế Phòng

- Tính tất yếu phải hoàn thiện công tác kế toán thanh toán với người mua người bán

- Yêu cầu và phương hướng hoàn thiện tổ chức kế toán thanh toán với người mua, người bán

- Nội dung và giải pháp hoàn thiện tổ chức kế toán thanh toán với người mua , người bán tại công ty CPTM Quế Phòng

Đánh giá thực trạng tổ chức kế toán và thanh toán với người mua, người bán tại Công ty Cổ phần Thương mại Quế Phong Bán tại Công ty Cổ phần Thương mại Quế Phong. Công ty không sử dụng phần mềm kế toán mà chỉ sử dụng Excel để theo dõi các nghiệp vụ kế toán một cách thủ công. Cần hoàn thiện công việc kế toán, thanh toán với người mua và người bán.

Cả hai loại nợ về cơ bản đều là phần kế toán của người mua và người bán. Yêu cầu và hướng hoàn thiện tổ chức thanh toán với người mua và người bán. Bảng số 21: Bảng trích lập dự phòng nợ xấu Đơn vị: Công ty cổ phần thương mại Quế Phong.

Vì vậy, việc hoàn thiện tổ chức kế toán thanh toán với người mua và người bán luôn là mối quan tâm lớn của các doanh nghiệp. Tăng cường quản lý nợ, áp dụng chính sách chiết khấu thanh toán, trích lập dự phòng nợ khó đòi và triển khai phần mềm kế toán.