Nội dung kế toán thanh toán với người mua trong doanh nghiệp vừa và nhỏ. Nguyên tắc kế toán thanh toán cho người mua trong doanh nghiệp vừa và nhỏ.

Nội dung kế toán thanh toán với người bán trong doanh nghiệp nhỏ và vừa

Số tiền trả cho người bán vật tư, hàng hóa, dịch vụ;. Số dư TK 331 - Công nợ người bán (tổng công nợ nhà thầu phụ bao gồm thuế GTGT đầu vào).

Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ trong doanh nghiệp nhỏ và vừa

Kế toán các giao dịch thanh toán với người mua và người bán liên quan đến ngoại tệ trong doanh nghiệp vừa và nhỏ. Kế toán các giao dịch kinh tế phát sinh từ việc thanh toán với người bán bằng ngoại tệ.

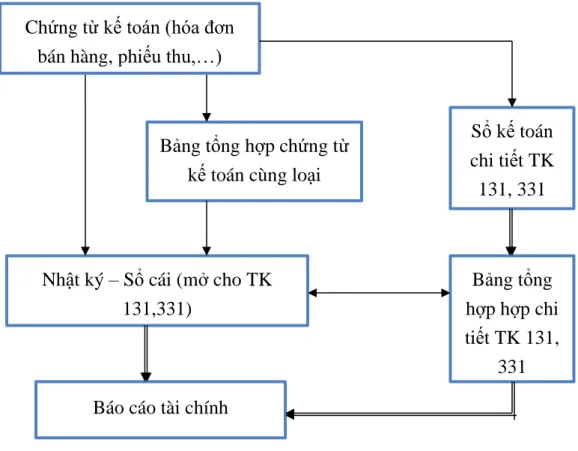

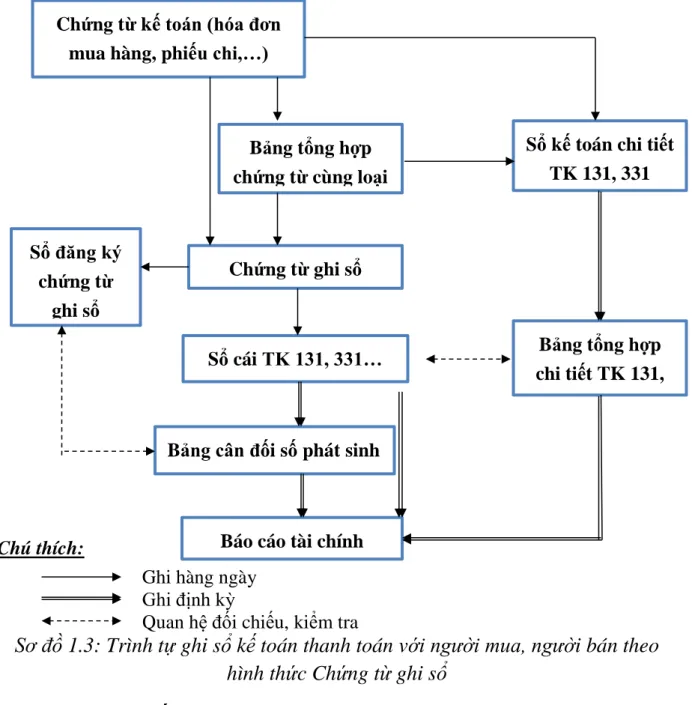

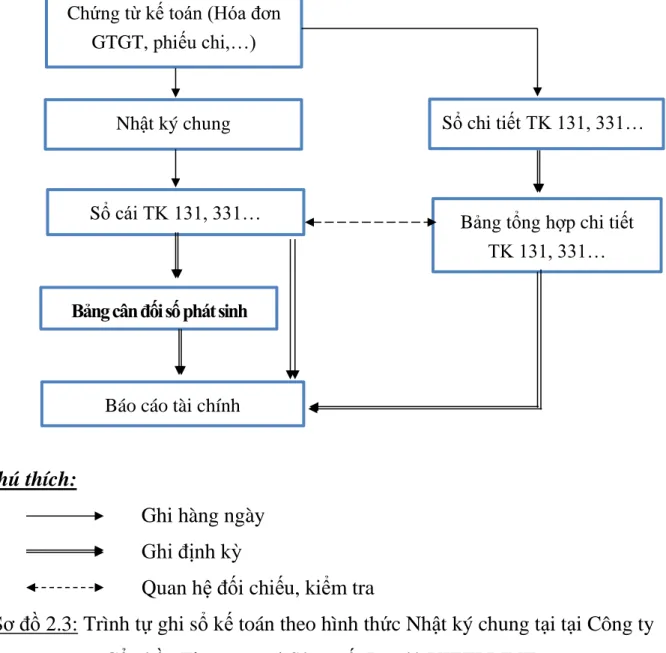

Vận dụng hệ thống số sách kế toán vào công tác kế toán thanh toán với người mua, người bán trong doanh nghiệp nhỏ và vừa

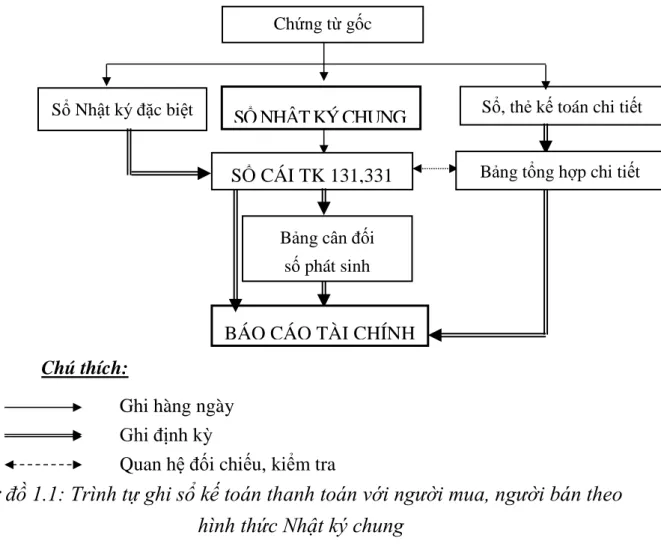

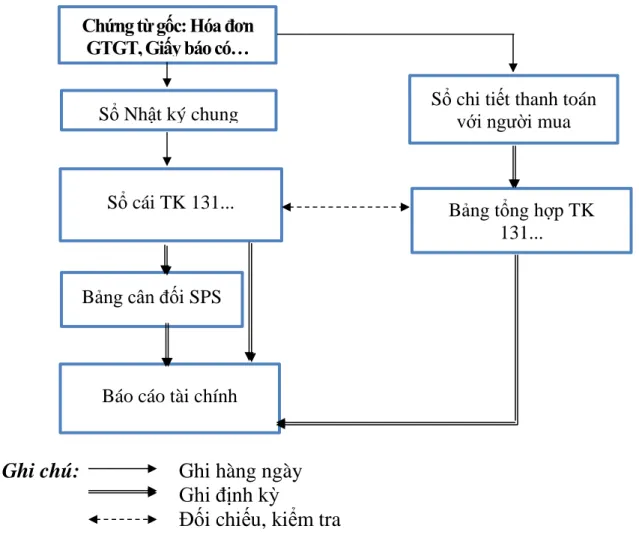

Căn cứ ghi vào Nhật ký - Sổ cái là chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại. HIỆN TRẠNG KẾ TOÁN THANH TOÁN LÀM VIỆC VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY CỔ PHẦN KINH DOANH BẤT ĐỘNG SẢN.

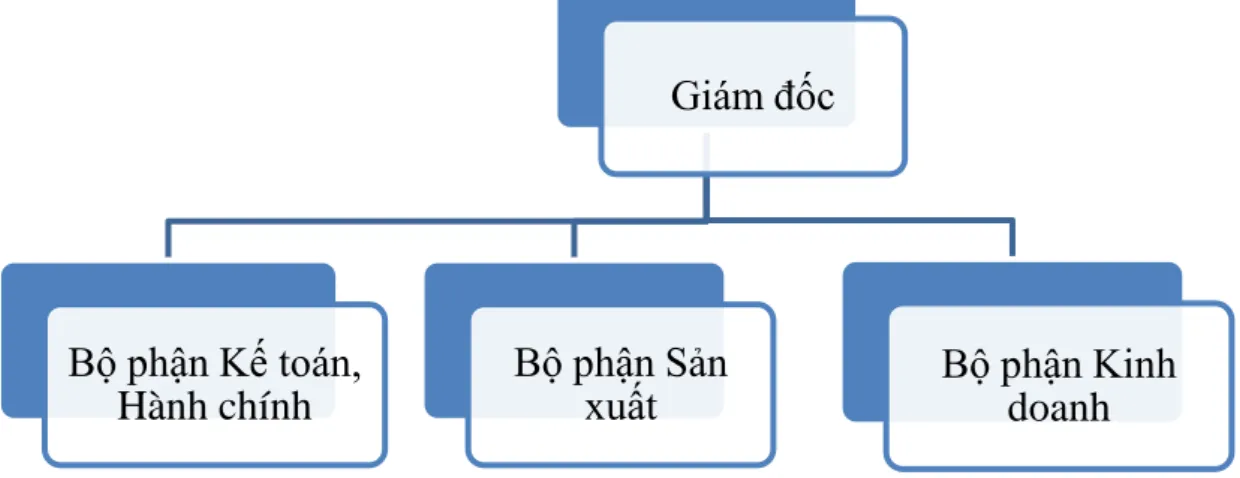

Tổng quan về Công ty Cổ phần Sản xuất Kinh doanh Bao bì vietPRINT. Đặc điểm hoạt động kinh doanh của Công ty Cổ phần Sản xuất và Thương mại Bao bì VIETPRINT. Giám sát tài chính, kiểm soát và phân tích hoạt động sản xuất kinh doanh, cung cấp thông tin kế toán chính xác, kịp thời giúp Giám đốc đưa ra các quyết định sản xuất kinh doanh.

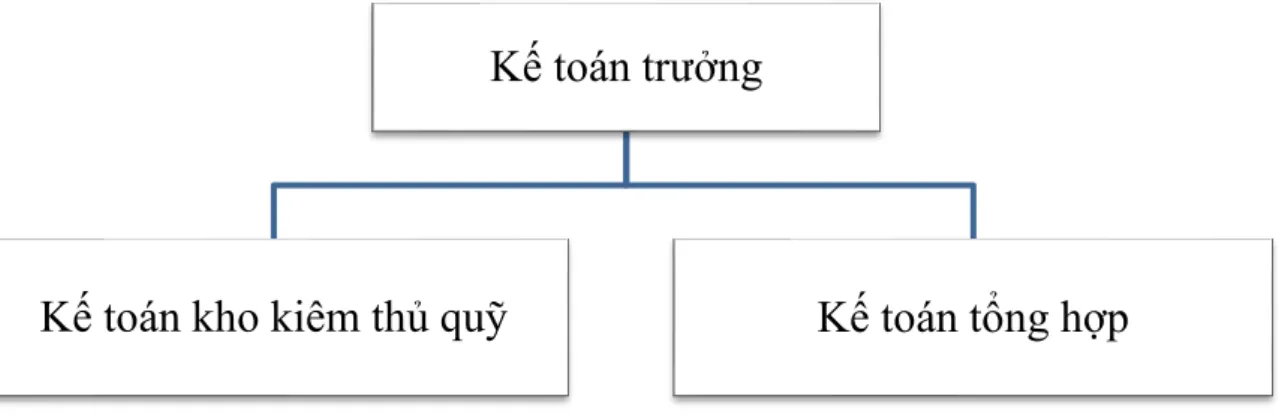

Tổ chức công tác kế toán tại Công ty Cổ phần Sản xuất và Thương mại Bao bì vietPRINT. Tổ chức bộ máy kế toán Công ty Cổ phần Sản xuất Kinh doanh Bao bì vietPRINT. Tổ chức và quản lý việc đăng ký sổ sách, chứng từ kế toán theo quy định của nhà nước.

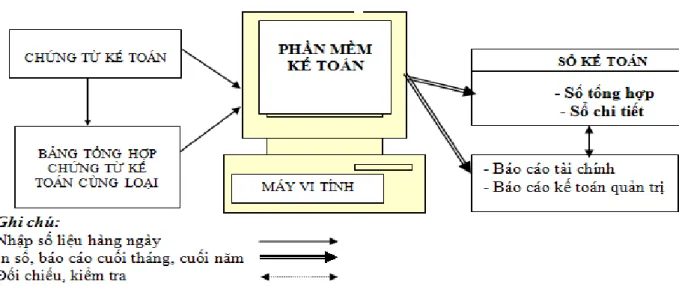

Chế độ kế toán áp dụng tại Công ty Cổ phần Sản xuất Kinh doanh Bao bì vietPRINT. Hệ thống sổ kế toán và biểu mẫu kế toán được sử dụng tại Công ty Cổ phần Sản xuất Thương mại Bao bì vietPRINT. Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty Cổ phần Sản xuất Thương mại Bao bì vietPRINT.

Thực trạng công tác kế toán thanh toán với người mua, người bán tại Công ty Cổ phần Thương mại Sản xuất Bao bì VIETPRINT

Th ực trạng k ế toán thanh toán với người mua tại Công ty Cổ phần Thương m ại Sản xu ất Bao bì VIETPRINT

Tài khoản 131 được Công ty mở để theo dõi tình hình tăng trưởng các khoản phải thu phát sinh trong kỳ và tình hình thanh toán các khoản phải thu với khách hàng. Để đáp ứng yêu cầu quản trị, công ty sẽ mở chi tiết để theo dõi từng khách hàng và theo dõi từng khoản thanh toán. Sổ cái tài khoản 131 và các sổ cái liên quan + Sổ chi tiết thanh toán với người mua.

Đồng thời, kế toán ghi chép chi tiết tài khoản 131 để theo dõi công nợ đối với từng khách hàng. Cuối kỳ, trên cơ sở theo dõi tài khoản 131 chi tiết của từng khách hàng, kế toán lập bảng tổng hợp các khoản phải thu của khách hàng. Hôm nay chúng tôi muốn thông báo với bạn rằng tài khoản của bạn đã được ghi có nội dung sau:.

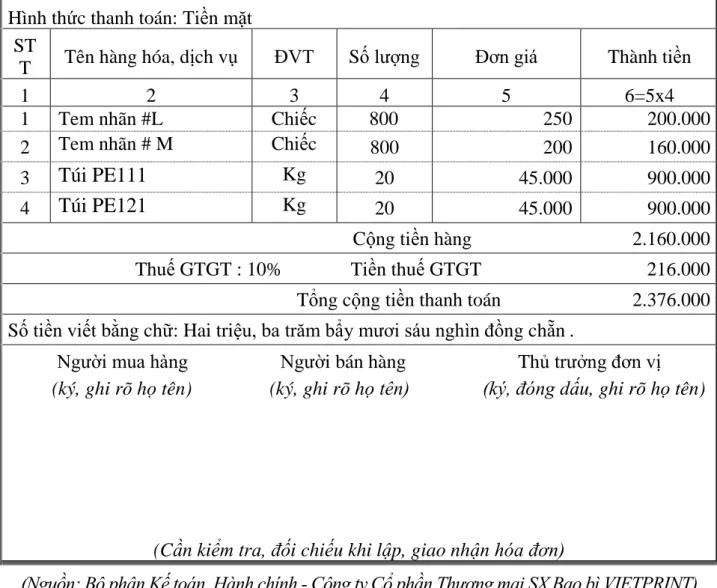

Ba mươi triệu đồng./. Nội dung: ##Công ty TNHH Tân Vĩnh Hưng trả tiền mua nhãn và hộp giấy. Nguồn: Phòng Kế toán - Hành chính - Công ty CP Sản xuất và Thương mại Bao bì vietPRINT). Họ và tên người nộp tiền: Nguyễn Văn Phóng - Công ty TNHH Chế biến thực phẩm Phú Cường.

SỔ CHI TIẾT THANH TOÁN VỚI NGƯỜI MUA

Kinh doanh nhãn mác, bao PE cho Công ty TNHH Chế Biến Thực Phẩm Phú Cường. Công ty TNHH Chế Biến Thực Phẩm Phú Cường trả tiền cho nhãn và túi.

SỔ NHẬT KÝ CHUNG

SỔ CÁI

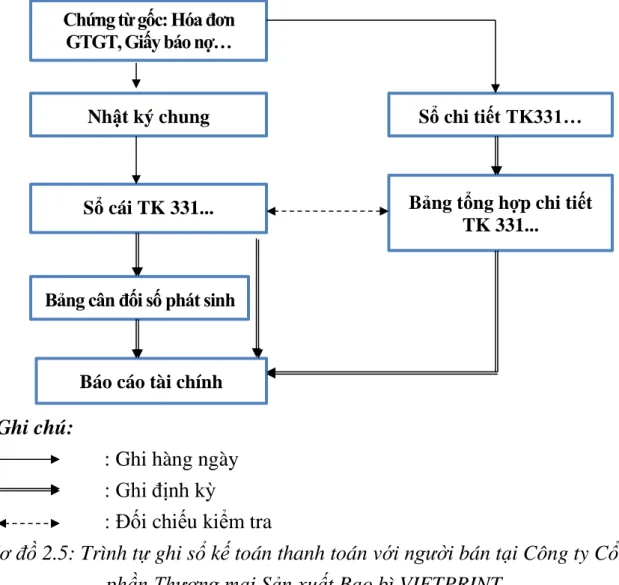

Thực trạng kế toán thanh toán với người bán tại Công ty Cổ phần Thương m ại Sản xuấ t Bao bì VIETPRINT

Tài khoản này được công ty mở để theo dõi các khoản phải trả người bán phát sinh trong kỳ và tình hình thanh toán các khoản phải trả người bán. Để đáp ứng yêu cầu quản lý, công ty đã mở sổ cái chi tiết để theo dõi từng đơn vị. Hàng ngày, trên cơ sở chứng từ đăng ký, kế toán ghi nhận các giao dịch phát sinh vào Sổ cái, đồng thời ghi vào sổ chi tiết Tài khoản 331 - để thanh toán cho người bán.

Cuối kỳ, bạn cộng dồn số liệu vào sổ kế toán để lập bảng cân đối kế toán. Đồng thời, căn cứ vào sổ chi tiết đã mở cho từng nhà cung cấp, lập bảng tổng hợp các nghĩa vụ đối với người bán. Nội dung: Thanh toán cho Công ty Cổ phần Sản xuất Thương mại và Dịch vụ Minh Hòa.

TÀI KHOẢN CHÍNH CHỦ TÀI KHOẢN NGÂN HÀNG GỬI NGÂN HÀNG NHẬN Quầy đếm. Hôm nay chúng tôi muốn thông báo với bạn rằng chúng tôi đã ghi nợ tài khoản của bạn với nội dung sau:. Thanh toán các khoản nợ cho Công ty Cổ phần Sản xuất Thương mại và Dịch vụ Minh Hòa.

SỔ CHI TIẾT THANH TOÁN VỚI NGƯỜI BÁN

Đánh giá về công tác kế toán nói chung và công tác kế toán thanh toán nói riêng tại Công ty Cổ phần Thương mại Sản xuất Bao bì VIETPRINT

Bộ máy kế toán được tổ chức theo mô hình tập trung, đơn giản, gọn nhẹ nhưng hiệu quả. Nhân viên bộ phận kế toán thường xuyên theo dõi, đối chiếu số liệu để đảm bảo thông tin chính xác về kết quả hoạt động của đơn vị. Công ty sử dụng hình thức sổ nhật ký chung, hình thức kế toán đơn giản, phổ biến, phù hợp với các hoạt động kinh doanh diễn ra trong nội bộ công ty.

Đồng thời, các nghiệp vụ kế toán phát sinh được phản ánh rõ ràng vào nhật ký chung, sổ cái tổng hợp và sổ chi tiết theo trình tự thời gian giúp cập nhật thông tin kế toán thường xuyên, đầy đủ, kịp thời. Công ty Cổ phần Sản xuất Thương mại Bao bì vietPRINT sử dụng tài khoản trong hệ thống tài khoản ban hành theo Thông tư số 133/2016/TT-BTC. Công ty luôn cập nhật những thay đổi về chế độ kế toán theo quy định của nhà nước.

Điều này ảnh hưởng lớn đến tài chính của công ty nếu các khoản nợ này không thể thu hồi được trong tương lai và số liệu trên Bảng cân đối kế toán không phản ánh chính xác tình hình tài chính của công ty tại thời điểm lập. Thứ ba: Mặc dù công ty đã trang bị cho bộ phận kế toán hệ thống máy tính nhưng nhân viên kế toán chỉ sử dụng Excel và máy tính chỉ giúp thực hiện các phép tính đơn giản, trong khi công việc kế toán vẫn chủ yếu được thực hiện bằng tay nên việc tính toán khó khăn và dễ dẫn đến sai sót. Công Ty Cổ Phần Sản Xuất Và Thương Mại Bao Bì vietPRINT Số 129, Dương Đình Nghệ, Vĩnh Niệm, Lê Chân, Hải Phòng.

BÁO CÁO TÌNH HÌNH CÔNG NỢ PHẢI THU

Một số giải pháp nhằm hoàn thiện công tác kế toán tạ i Công ty Cổ phần Thương m ại Sản xuấ t Bao bì VIETPRINT

Trong thời gian thực tập tại Công ty Cổ phần Sản xuất và Thương mại Bao bì vietPRINT, ngoài những mặt tích cực, về mặt kế toán, thanh toán với người mua và người bán cũng còn những hạn chế như đã trình bày ở trên. Áp dụng chính sách chiết khấu thanh toán cho khách hàng để thanh toán nhanh, thanh toán sớm. Chiết khấu thanh toán: là biện pháp nhằm thúc đẩy thu hồi vốn cũng như nâng cao hiệu quả kinh doanh.

Để thúc đẩy quá trình thu nợ, công ty nên kết hợp với các biện pháp trên sử dụng kế toán chiết khấu thanh toán đối với những khách hàng thanh toán nhanh, thanh toán sớm. Mức chiết khấu thanh toán phải lớn hơn tỷ lệ huy động vốn của ngân hàng để khuyến khích khách hàng thanh toán sớm và phải thấp hơn lãi suất cho vay của ngân hàng để đảm bảo lợi ích cho công ty. Việc công ty áp dụng chính sách chiết khấu thanh toán sẽ giúp khuyến khích khách hàng tích cực hợp tác trả nợ.

Tránh tình trạng khách hàng không thanh toán khi đến hạn thanh toán hoặc bộ phận kế toán chưa đi đòi nợ. Với các khoản nợ còn nợ, công ty có thể yêu cầu nhà cung cấp gửi biên bản đối chiếu công nợ. Ví dụ: Biên bản đối chiếu công nợ với Công ty TNHH Chế biến thực phẩm Phú Cường.

BIÊN BẢN ĐỐI CHIẾU CÔNG NỢ

Đối chiếu công nợ

Kết luận

Tài khoản chi tiêu: Khoản dự phòng sẽ được xử lý vào tài khoản này là tài khoản dùng để phản ánh tình hình trích lập, sử dụng và hoàn nhập dự phòng các khoản phải thu khó đòi hoặc có khả năng mất khả năng thu hồi vào cuối năm kế toán. Từ bảng kê dự phòng nợ khó đòi, kế toán ghi vào Nhật ký. Kiến nghị 3: Sử dụng chương trình kế toán để ghi sổ sách kinh doanh.

Tại công ty sản xuất và thương mại bao bì vietprint, công việc kế toán được thực hiện thủ công. Vì vậy, công ty phải quan tâm hơn nữa đến việc đầu tư chương trình kế toán phù hợp với điều kiện thực tế tại công ty. Việc giải quyết thanh toán với người mua và người bán có một vị trí rất quan trọng trong bộ phận kế toán của công ty.

Dự phòng nợ khó đòi + Kế toán kế toán. Khuyến nghị về việc trích lập dự phòng nợ khó đòi để đảm bảo nguyên tắc thận trọng trong kế toán. Tôi xin chân thành cảm ơn Ban Giám đốc và tập thể cán bộ phòng kế toán Công ty Cổ phần Sản xuất Thương mại Bao bì vietPRINT đã tạo điều kiện và hướng dẫn tận tình của ThS.