HOÀN THÀNH CÔNG VIỆC KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY CỔ PHẦN. Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty Cổ phần Xây dựng Đại Phú. Thực trạng công tác kế toán, thanh toán với người mua tại Công ty Cổ phần Xây dựng Đại Phú.

Quy trình ghi sổ kế toán thanh toán với người mua tại Công ty Cổ phần Xây dựng Đại Phú.

CƠ SỞ LÝ LUẬN VỀ CÔNG TÁC KẾ TOÁN THANH TOÁN

Khái niệm phương thức thanh toán và hình thức thanh toán

- Khái niệm thanh toán

- Phương thức thanh toán

- Hình thức thanh toán

CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN THANH TOÁN LÀM VIỆC VỚI NGƯỜI MUA VÀ BÁN TRONG DOANH NGHIỆP VỪA VÀ NHỎ. Theo hình thức thanh toán này, hai bên phải định kỳ so sánh số tiền phải thanh toán và số tiền phải thanh toán với nhau do thông quan giữa hai bên. Các bên tham gia thanh toán chỉ cần thanh toán số tiền chênh lệch sau khi đã giải quyết xong.

Nội dung công việc kế toán trong thanh toán với khách hàng ở doanh nghiệp vừa và nhỏ.

Nội dung công tác kế toán thanh toán với người mua trong doanh

- Nguyên tắc kế toán thanh toán với người mua

- Chứng từ, tài khoản sử dụng trong kế toán thanh toán với người mua

- Chứng từ sử dụng

- Tài khoản sử dụng

- Kế toán các nghiệp vụ thanh toán với người mua

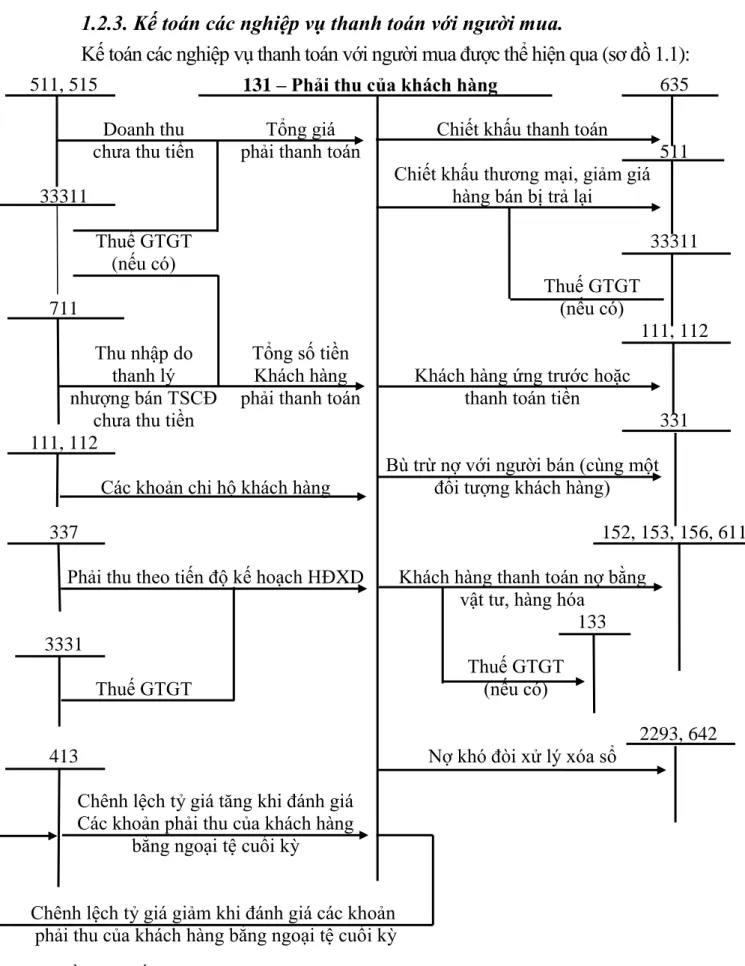

Việc thanh toán giữa hai bên phải dựa trên thỏa thuận và sau đó là văn bản làm cơ sở để theo dõi. Tài khoản này dùng để phản ánh các khoản phải thu và tình hình thanh toán các khoản phải thu của công ty với khách hàng liên quan đến doanh thu bán sản phẩm, hàng hóa, bất động sản đầu tư, tài sản cố định, đầu tư tài chính và cổ phiếu, dịch vụ. Các khoản phải thu sau khi hết hạn hợp đồng xây dựng Khách hàng hoàn trả nợ bằng vật tư, hàng hóa.

Chênh lệch tỷ giá hối đoái tăng lên khi định giá các khoản phải thu của khách hàng.

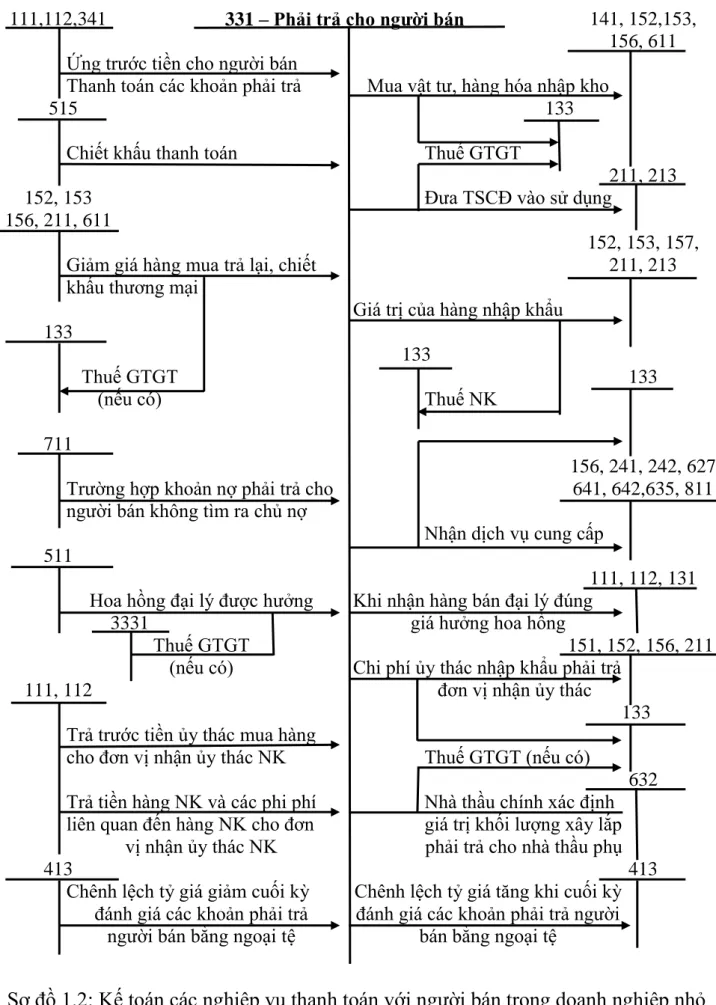

Nội dung kế toán thanh toán với người bán

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ, tài khoản sử dụng trong kế toán thanh toán với người bán

- Chứng từ sử dụng

- Tài khoản sử dụng

- Kế toán các nghiệp vụ thanh toán với người bán

Số tiền trả cho người bán vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng; Đánh giá lại khoản phải trả người bán là khoản mục tiền tệ có gốc nước ngoài (trong trường hợp theo tỷ giá hối đoái. Các khoản phải trả cho người bán vật tư, hàng hóa, người cung cấp dịch vụ, nhà thầu xây dựng).

Số tiền còn lại phải thanh toán cho người bán hàng, nhà cung cấp dịch vụ và nhà thầu thi công.

Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ

- Tỷ giá và quy định về sử dụng tỷ giá trong kế toán

- Kế toán các nghiệp vụ thanh toán liên quan đến ngoại tệ

- Kế toán các nghiệp vụ thanh toán với người mua liên quan đến ngoại

- Kế toán các nghiệp vụ thanh toán với người bán liên quan đến ngoại tệ

Kế toán các giao dịch thanh toán với người bán bằng ngoại tệ. Khi phát sinh khoản nợ cho bên bán thì phải theo dõi số tiền phát sinh. Có TK 515 - Nếu tính lãi tỷ giá (chênh lệch tỷ giá tại ngày hạch toán và tỷ giá thực tế tại ngày thanh toán).

Tính toán dự phòng nợ xấu 1.5.1 Khái niệm dự phòng nợ xấu.

Kế toán dự phòng nợ phải thu khó đòi

- Khái niệm dự phòng nợ phải thu khó đòi

- Điều kiện, mức trích lập dự phòng nợ phải thu khó đòi

- Nguyên tắc trích lập dự phòng phải thu khó đòi

- Cách hạch toán khoản nợ phải thu khó đòi

Công ty phải ước tính mức độ tổn thất hoặc khả năng quá hạn của khoản nợ và đưa ra từng khoản nợ xấu kèm theo bằng chứng chứng minh các khoản nợ xấu nêu trên. Sau khi lập dự phòng cho từng khoản nợ khó đòi, công ty tổng hợp toàn bộ khoản dự phòng nợ thành bảng kê chi tiết để làm cơ sở hạch toán chi phí quản lý công ty. Mức trích lập dự phòng nợ khó đòi thực hiện theo quy định hiện hành.

Việc xóa nợ khó đòi phải được thực hiện theo quy định của pháp luật và Điều lệ doanh nghiệp.

Kế toán chiết khấu thanh toán

- Chứng từ, tài khoản và sổ sách sử dụng

- Trình tự hạch toán

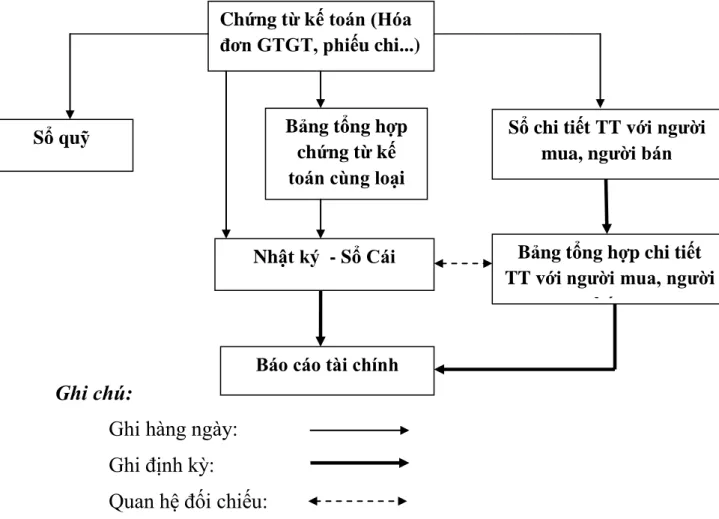

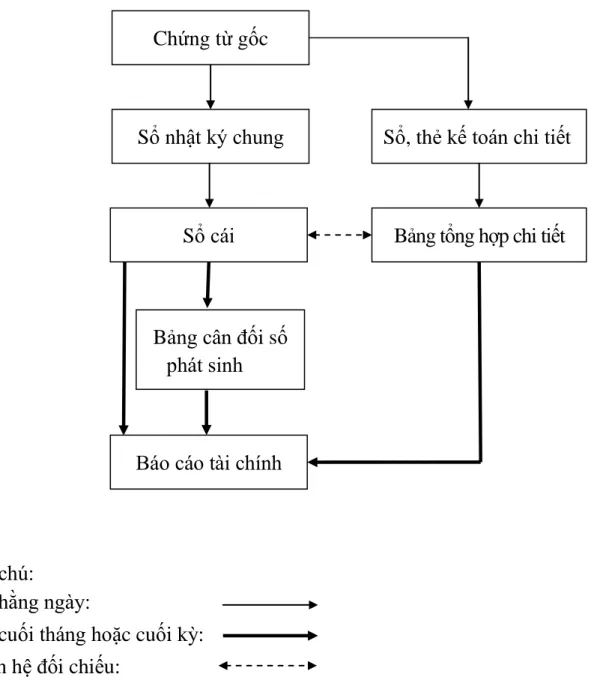

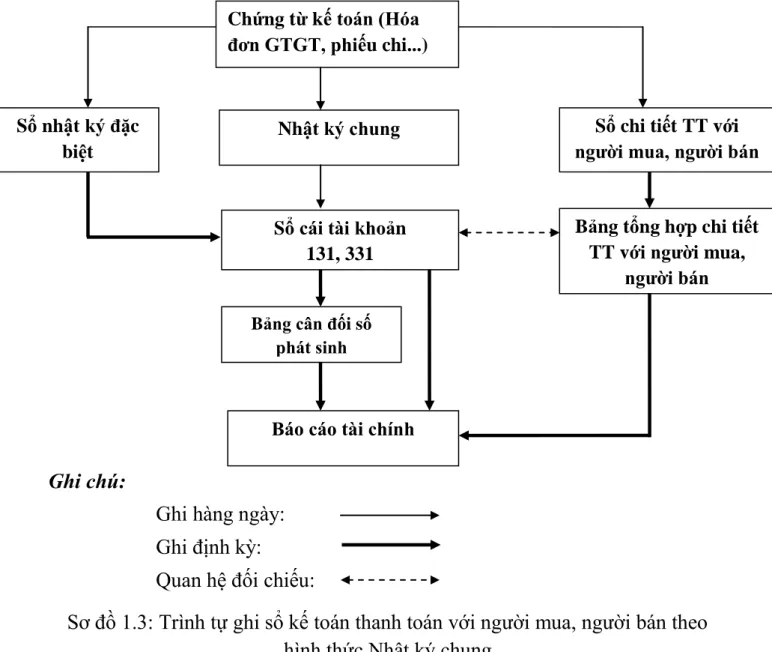

Tính năng ghi sổ thanh toán theo dạng Nhật ký - Sổ chính. Đặc điểm ghi nhận các khoản thanh toán vào sổ kế toán dưới dạng chứng chỉ kế toán. Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “chứng từ kế toán”.

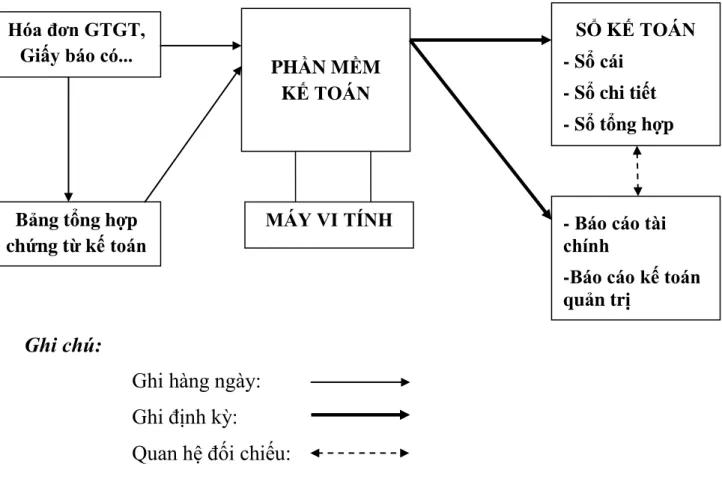

Sổ kế toán thể hiện chi tiết các khoản thanh toán cho người mua, người bán - Bảng tổng hợp thể hiện chi tiết các khoản thanh toán cho người mua, người bán. Đặc điểm hạch toán kế toán thanh toán dưới hình thức kế toán trên máy vi tính. Đặc điểm công việc kế toán tại Công ty Cổ phần Xây dựng Đại Phú.

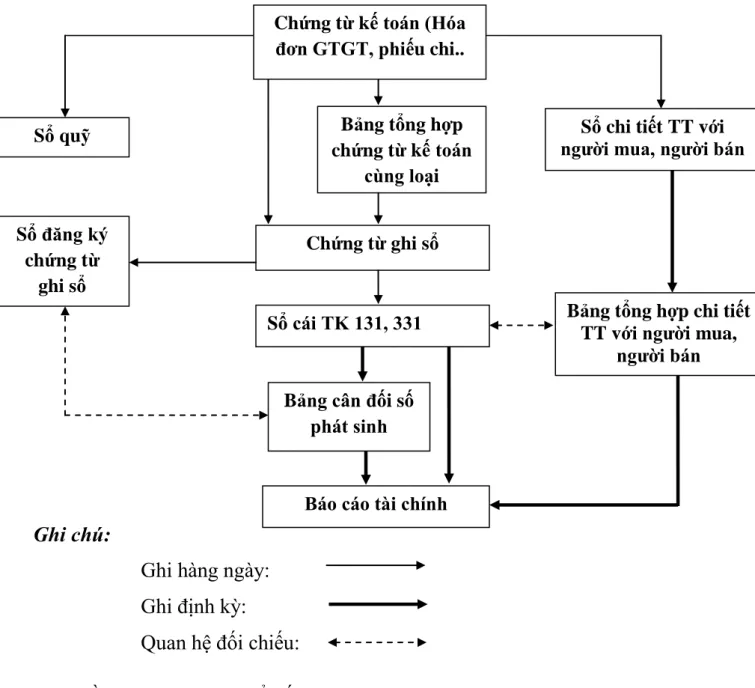

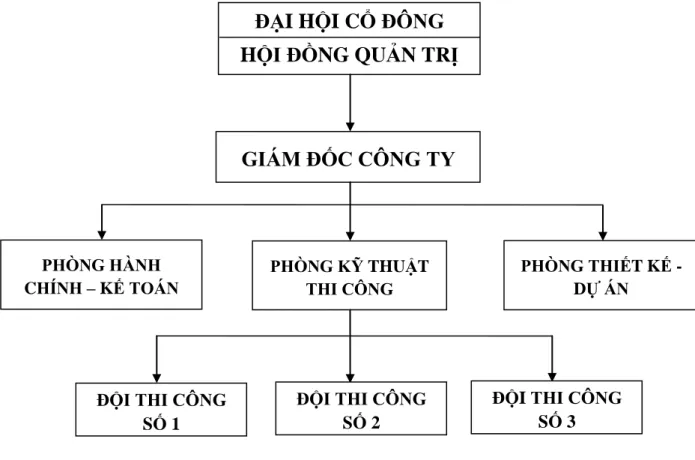

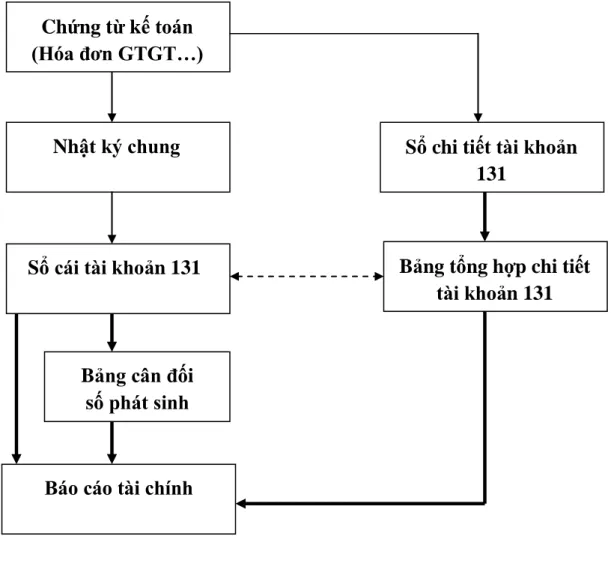

Mô hình tổ chức kế toán của Công ty Cổ phần Xây dựng Đại Phú. Mô hình tổ chức bộ máy kế toán của Công ty Cổ phần Xây dựng Đại Phú được thể hiện (sơ đồ 2.2). Trình tự hạch toán kế toán thanh toán cho người mua tại Công ty Cổ phần Xây dựng Đại Phú được thể hiện (Biểu đồ 2.4).

Thực trạng công tác kế toán, thanh toán với nhà cung cấp tại Công ty Cổ phần Xây dựng Đại Phú. Trình tự hạch toán kế toán thanh toán cho nhà cung cấp tại Công ty Cổ phần Xây dựng Đại Phú được thể hiện (sơ đồ 2.5). Lệnh ghi sổ kế toán thanh toán với nhà cung cấp tại Công ty Cổ phần Xây dựng Đại Phú.

MỘT SỐ Ý KIẾN NHẰM HOÀN THIỆN CÔNG TÁC KẾ

Nhận xét chung về công tác kế toán thanh toán với người mua, người

- Ưu điểm trong công tác kế toán thanh toán với người mua, người bán tại

- Nhược điểm trong công tác kế toán thanh toán với người mua, người bán

Hệ thống chứng từ, tài khoản kế toán được công ty sử dụng nhìn chung phù hợp với chế độ kế toán hiện hành, phù hợp với đặc điểm của công ty và đáp ứng một phần yêu cầu quản lý. Công ty luôn cập nhật những thay đổi trong chế độ kế toán, đặc biệt là các chuẩn mực, thông tư hướng dẫn mới và các quy định của Chính phủ. Để thực hiện việc thu hồi nợ nhanh chóng, chính xác, kế toán nợ có nhiệm vụ kiểm soát, lập và lưu trữ hồ sơ theo nhóm.

Ngoài việc chuẩn bị tốt hồ sơ thanh toán, kế toán nợ luôn linh hoạt trong việc tìm kiếm thông tin và tiếp cận khách hàng. Công tác kế toán thanh toán luôn được hoàn thành đúng thời hạn, công ty đã mở sổ sách chi tiết để theo dõi công nợ của từng người mua, người bán. Việc theo dõi chi tiết như vậy giúp công việc kế toán tổng hợp được nhanh chóng và kịp thời, người kế toán có thể cung cấp cho người quản lý những thông tin chính xác về tình hình công nợ của công ty, người quản lý có thể nắm bắt được tình hình tài chính của công ty và đưa ra những kế hoạch chiến lược cho công ty.

Như vậy, hình thức nhật ký chung đã đáp ứng được yêu cầu kế toán và quản lý của Công ty. Nhìn chung, tổ chức kế toán thanh toán tại Công ty Cổ phần Xây dựng Đại Phú thực hiện theo các phương pháp kế toán thanh toán hiện hành, phù hợp với các quy định của nhà nước về hệ thống tài khoản, chế độ kế toán. tạo sự thống nhất để nhà nước kiểm tra, giám sát hoạt động kinh doanh. Bất cập trong công tác kế toán, thanh toán với người mua, người bán tại Công ty Cổ phần Xây dựng Đại Phú.

Về cơ bản, việc tổ chức công tác kế toán nói chung và tổ chức kế toán thanh toán với người mua, người bán ở Công ty Cổ phần Xây dựng Đại Phú là đúng chế độ kế toán hiện hành nhưng chưa thực hiện đúng. tránh một số sai sót cần khắc phục. Một số gợi ý nhằm hoàn thiện công tác kế toán thanh toán khi làm việc với người mua và người bán tại Công ty Cổ phần Xây dựng Đại Phú.

Một số đề xuất nhằm hoàn thiện công tác kế toán thanh toán với người

- Sự cần thiết phải hoàn thiện công tác kế toán thanh toán với người mua,

- Nguyên tắc hoàn thiện công tác hạch toán kế toán thanh toán với người

- Một số ý kiến nhằm hoàn thiện công tác kế toán thanh toán với người mua,

- Công ty nên trích lập dự phòng khoản phải thu khó đòi

- Công ty nên sử dụng phần mềm kế toán chuyên nghiệp

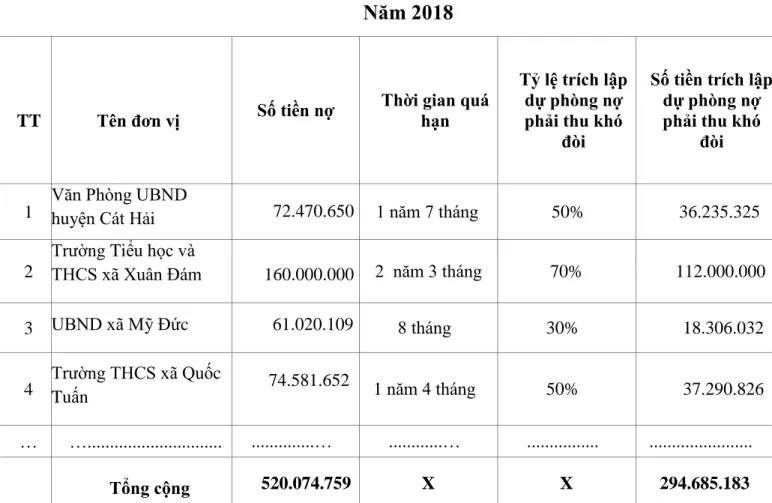

Trường hợp số dự phòng phải thu khó đòi phải trích lập cuối kỳ lớn hơn số dư tài khoản dự phòng nợ xấu đang ghi trên sổ kế toán thì phần chênh lệch lớn hơn được ghi tăng dự phòng và ghi vào sổ kế toán. sự gia tăng chi phí quản lý kinh doanh. Cuối năm tài chính, kế toán tính toán dự phòng nợ khó đòi phát sinh trong kỳ để trích lập cho năm sau trước khi lập báo cáo tài chính. Đối với các khoản nợ khó đòi được xác định là không có khả năng thu hồi, kế toán sẽ xử lý nợ theo quy định của pháp luật hiện hành.

Ít thời gian hơn: Đây là một trong những khía cạnh tốt nhất của việc sử dụng phần mềm kế toán. Phần mềm kế toán được thiết kế phù hợp giúp doanh nghiệp giải quyết mọi phép tính phức tạp chỉ bằng cách nhập và in dữ liệu. Dễ sử dụng: Hầu hết các phần mềm kế toán đều dễ sử dụng và dễ hiểu.

Mỗi phần mềm kế toán đều có hướng dẫn cài đặt và sử dụng để kế toán doanh nghiệp có thể sử dụng dễ dàng. Tạo báo cáo: Một trong những điều tuyệt vời nhất khi sử dụng phần mềm kế toán là khả năng tạo tất cả các báo cáo mà doanh nghiệp cần trong thời gian nhanh nhất. Hiện nay trên thị trường có rất nhiều phần mềm kế toán như: FAST, CYBER, ACOUTING, MISA, ASOFT, ADSOFT.

Công ty Cổ phần Xây dựng Đại Phú là doanh nghiệp nhỏ nên có thể sử dụng phần mềm kế toán sau: Mục. Kiến nghị 2: Giới thiệu phần mềm kế toán trong công tác kế toán tại công ty.