HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VÀ THANH TOÁN VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY CỔ PHẦN. Tên dự án: Hoàn thiện công tác kế toán thanh toán với người mua và người bán tại Công ty Cổ phần Tập đoàn Xây dựng Bạch Đằng. Tổ chức hoạt động kế toán tại Công ty Cổ phần Tập đoàn Xây dựng Bạch Đằng.

Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty Cổ phần Tập đoàn Xây dựng Bạch Đằng. Thực trạng công tác kế toán thanh toán với nhà cung cấp tại Công ty Cổ phần Tập đoàn Xây dựng Bạch Đằng.

Các hình thức thanh toán trong doanh nghiệp nhỏ và vừa

CƠ SỞ LÝ LUẬN CHUNG VỀ THANH TOÁN THANH TOÁN VỚI NGƯỜI MUA, BÁN TRONG DOANH NGHIỆP VỪA VÀ NHỎ. Người bán giao hàng cho người mua và gửi chứng từ trực tiếp cho người mua để người mua nhận hàng. Nội dung kế toán thanh toán với người mua doanh nghiệp vừa và nhỏ.

Nội dung kế toán thanh toán với người mua trong doanh nghiệp

Nguyên tắc kế toán thanh toán với người mua trong doanh nghiệp

Các khoản phải thu của khách hàng phải được tính toán chi tiết từng khoản mục, từng nội dung phải thu, theo dõi thời gian thu hồi chi tiết (trên 12 tháng hoặc không quá 12 tháng kể từ thời điểm báo cáo) và ghi nhận để thanh toán. Đối với các khoản phải thu có gốc ngoại tệ cần theo dõi cả nguyên tệ và việc quy đổi sang đồng Việt Nam. Đối với các khoản phải thu phát sinh bằng vàng, bạc, đá quý cần chi tiết hóa theo tiêu chí giá trị và tính chất.

Các khoản phải thu của khách hàng phải được phân loại theo thời hạn và đối tượng thanh toán, đặc biệt là các khoản có vấn đề và có kế hoạch, biện pháp xử lý. Chứng từ, hóa đơn, sổ sách kế toán thanh toán với khách hàng tại các công ty vừa và nhỏ.

Chứng từ, tài khoản và sổ sách trong kế toán thanh toán với người mua

Các khoản phải thu là khách hàng có quan hệ kinh tế với doanh nghiệp trong việc mua sản phẩm, hàng hóa và nhận dịch vụ, bao gồm tài sản cố định, đầu tư bất động sản và đầu tư tài chính. Để theo dõi các khoản thanh toán cho khách hàng về việc bán sản phẩm, hàng hóa và cung cấp dịch vụ, tài khoản kế toán sử dụng tài khoản 131- Phải thu khách hàng. Tài khoản này dùng để phản ánh các khoản phải thu và tình hình thanh toán các khoản phải thu của doanh nghiệp đối với khách hàng liên quan đến thu nhập về bán sản phẩm, hàng hóa, đầu tư bất động sản, tài sản cố định và dịch vụ.

Các khoản phải thu của khách hàng về sản phẩm, hàng hóa, bất động sản đầu tư, tài sản cố định đã cung cấp và dịch vụ đã cung cấp và được xác định là sẽ bán trong kỳ. Hiển thị số tiền đã nhận trước hoặc số tiền thu nhiều hơn số tiền phải thu của khách hàng, chi tiết theo từng mặt hàng cụ thể.

Kế toán các nghiệp vụ kinh tế phát sinh liên quan đến thanh toán với

Chiết khấu bán hàng, chiết khấu trả lại, chiết khấu thanh toán và chiết khấu thương mại của khách hàng. Kế toán các giao dịch kinh tế phát sinh liên quan đến thanh toán với khách hàng trong doanh nghiệp vừa và nhỏ. Kế toán định kỳ xác định nghĩa vụ thuế và ghi nhận khoản giảm thu nhập, ghi:.

5).Trường hợp bên mua không thanh toán bằng tiền mà thanh toán bằng hàng hóa (theo phương thức trao đổi hàng hóa) theo giá trị vật chất và hàng hóa nhận được trao đổi (tính theo giá trị hợp lý ghi trên hóa đơn). hóa đơn), VAT hoặc Hoá đơn bán hàng của người mua) trừ vào khoản phải thu của người mua, ghi:. Nội dung kế toán thanh toán với nhà cung cấp ở các công ty vừa và nhỏ.

Nội dung kế toán thanh toán với người bán trong doanh nghiệp nhỏ và vừa

Nguyên tắc kế toán thanh toán với người bán trong doanh nghiệp nhỏ và vừa

Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với người

Theo dõi công nợ đối với nhà cung cấp, nhà cung cấp nguyên vật liệu, hàng hóa, dịch vụ. Số tiền trả cho người bán vật tư, hàng hóa, dịch vụ;. Số tiền mà bên bán đồng ý giảm giá hàng hóa, dịch vụ được cung cấp theo hợp đồng;.

Các khoản chiết khấu thanh toán và chiết khấu thương mại do bên bán cung cấp cho công ty được trừ vào khoản nợ bên bán; Tính toán các giao dịch thanh toán với người bán ở các công ty vừa và nhỏ.

Kế toán các nghiệp vụ thanh toán với người bán trong doanh nghiệp

Tài khoản này có thể có số dư nợ; số dư bên Nợ (nếu có) phản ánh số tiền tạm ứng cho người bán hoặc số tiền đã trả vượt số tiền phải trả cho người bán tùy theo chi tiết từng mặt hàng cụ thể. Nếu thuế đầu vào không được khấu trừ thì giá trị đầu tư vốn đầu tư đã bao gồm thuế GTGT (tổng giá thanh toán). Nếu thuế đầu vào không được khấu trừ thì giá trị vật tư, hàng hóa đã bao gồm thuế GTGT (tổng giá thanh toán).

Trường hợp thuế GTGT đầu vào không được khấu trừ thì giá trị dịch vụ đã bao gồm thuế GTGT (thanh toán đầy đủ). Số dư TK 331 - Công nợ người bán (tổng công nợ nhà thầu phụ bao gồm thuế GTGT đầu vào).

Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ trong

Tỷ giá và quy định về tỷ giá sử dụng trong kế toán trong doanh nghiệp

Nội dung kế toán các giao dịch thanh toán liên quan đến tiền tệ trong doanh nghiệp nhỏ và vừa. Tỷ giá ghi sổ cụ thể hiện hành: Là tỷ giá khi thu hồi các khoản phải thu, tiền gửi, tiền gửi hoặc thanh toán các khoản nợ phải trả bằng ngoại tệ, được xác định theo tỷ giá tại thời điểm phát sinh giao dịch. dịch xảy ra hoặc vào thời điểm đánh giá lại cuối học kỳ của từng môn học. Mua, bán, trao đổi và thanh toán vãng lai các giao dịch kinh tế phát sinh bằng ngoại tệ trong kỳ (chênh lệch tỷ giá hối đoái thực hiện);

Việc quy đổi ngoại tệ sang đồng Việt Nam phải căn cứ vào: Tỷ giá giao dịch thực tế, tỷ giá xuất khẩu và tỷ giá ghi sổ kế toán. Kế toán các giao dịch thanh toán với người mua và người bán liên quan đến ngoại tệ trong doanh nghiệp vừa và nhỏ.

Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan

Tỷ giá hối đoái bình quân gia quyền di chuyển trên sổ sách là tỷ giá hối đoái được sử dụng ở Bên Có của tài khoản tiền mặt khi tiền được thanh toán bằng ngoại tệ, được xác định trên cơ sở chia tổng giá trị phản ánh ở Bên Nợ của tài khoản cho số tiền thực tế của ngoại tệ sẵn có tại thời điểm thanh toán. Đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập Báo cáo tài chính (chênh lệch tỷ giá hối đoái chưa thực hiện); Chuyển đổi báo cáo tài chính lập bằng ngoại tệ sang đồng Việt Nam.

Kế toán các giao dịch thanh toán với nhà cung cấp liên quan đến ngoại tệ. Ứng dụng hệ thống sổ sách trong công tác kế toán thanh toán với người mua và người bán trong doanh nghiệp vừa và nhỏ.

Vận dụng hệ thống số sách kế toán vào công tác kế toán thanh toán với

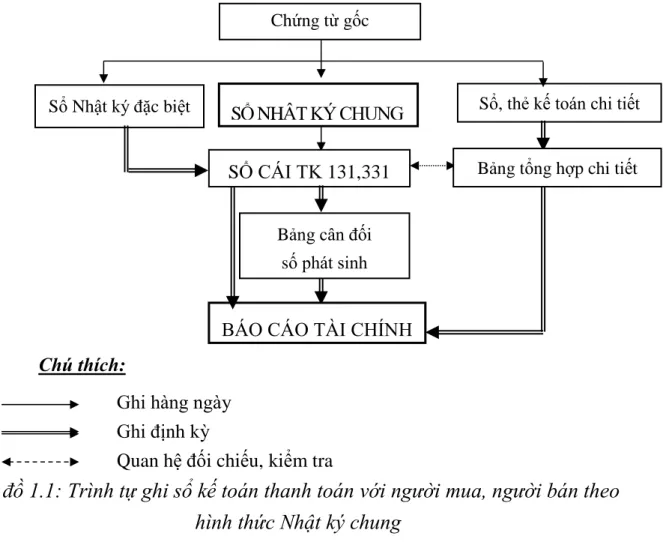

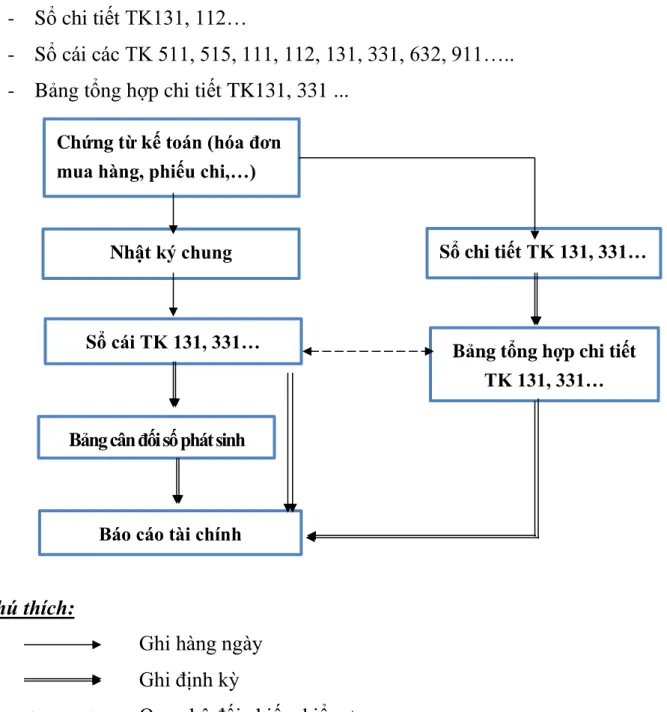

Hình thức Nhật ký chung

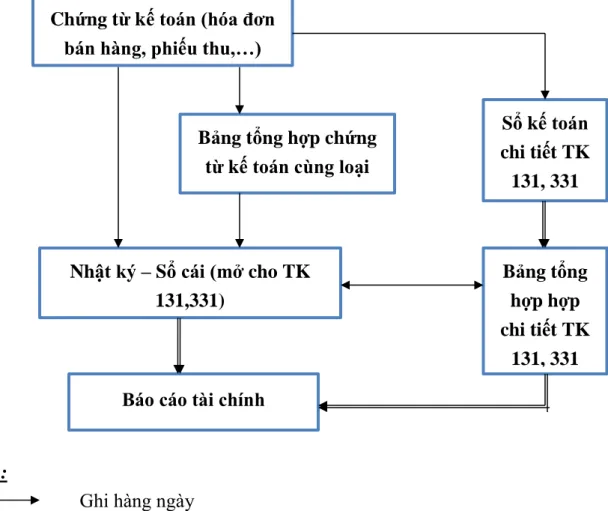

Hình thức Nhật ký – Sổ cái

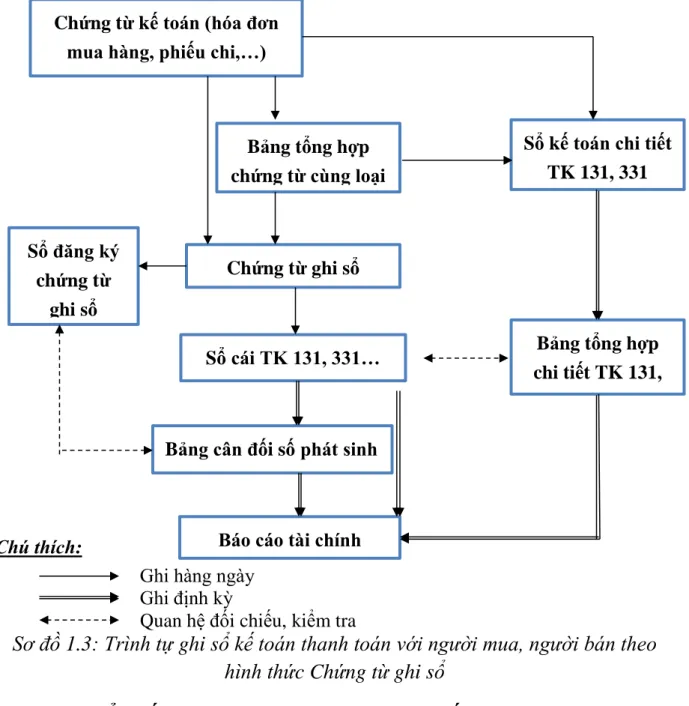

Đặc điểm kế toán thanh toán theo hình thức Chứng từ ghi sổ

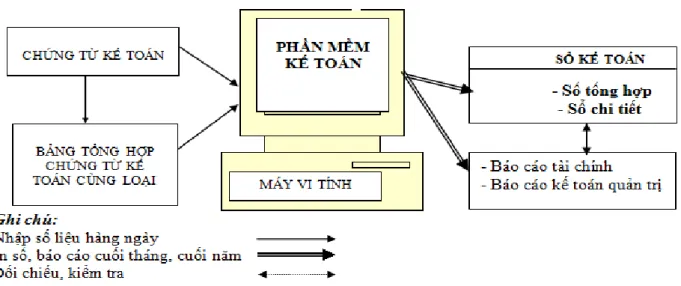

Ghi chép chứng từ; Sổ đăng ký chứng từ kế toán; Sổ cái; Sổ sách, biểu đồ kế toán chi tiết. Đặc điểm của kế toán thanh toán theo hình thức kế toán trên máy vi tính Đặc điểm cơ bản của hình thức kế toán trên máy vi tính là công tác kế toán.

Đặc điểm kế toán thanh toán theo hình thức kế toán trên máy vi tính

HIỆN TRẠNG KẾ TOÁN THANH TOÁN LÀM VIỆC VỚI NGƯỜI MUA VÀ NGƯỜI BÁN TẠI CÔNG TY CỔ PHẦN HỖN HỢP TẬP ĐOÀN XÂY DỰNG. Quá trình hình thành và phát triển của Công ty Cổ phần Tập đoàn Xây dựng Bạch Đằng. Tên đăng ký chính thức là: Công ty Cổ phần Tập đoàn Xây dựng Bạch Đằng.

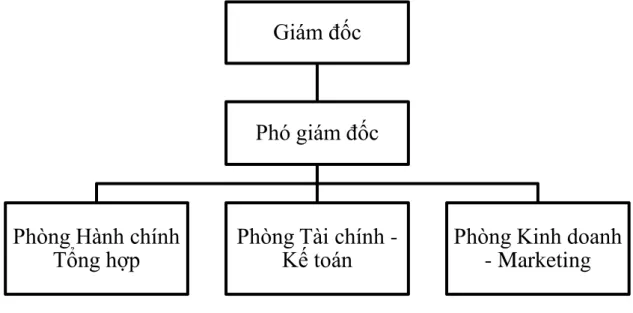

Đặc điểm hoạt động kinh doanh của Công ty Cổ phần Tập đoàn Xây dựng Bạch Đằng. Tổ chức bộ máy kế toán Công ty Cổ phần Tập đoàn Xây dựng Bạch Đằng. Chế độ kế toán áp dụng tại Công ty Cổ phần Tập đoàn Xây dựng Bạch Đằng.

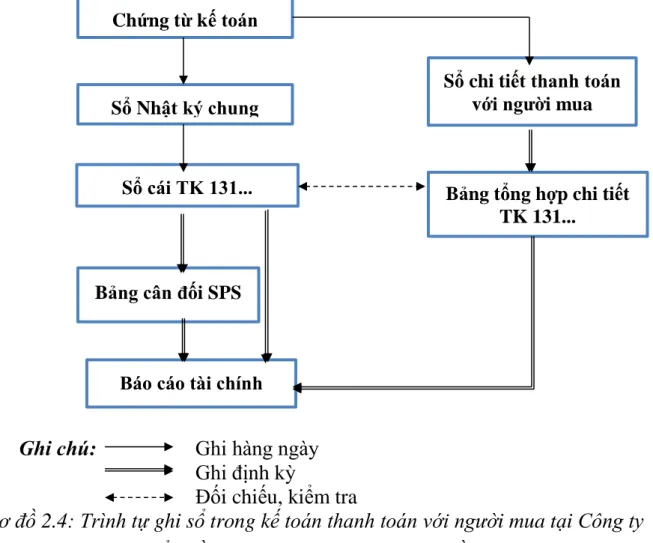

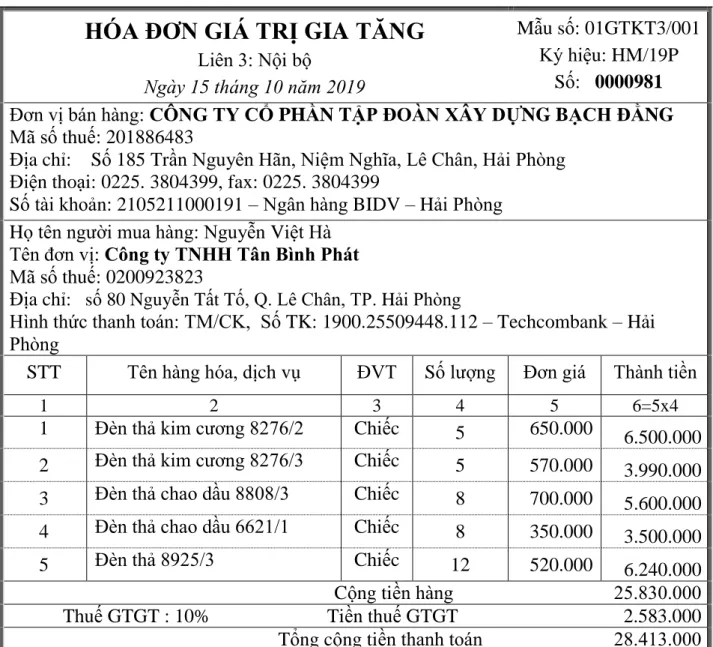

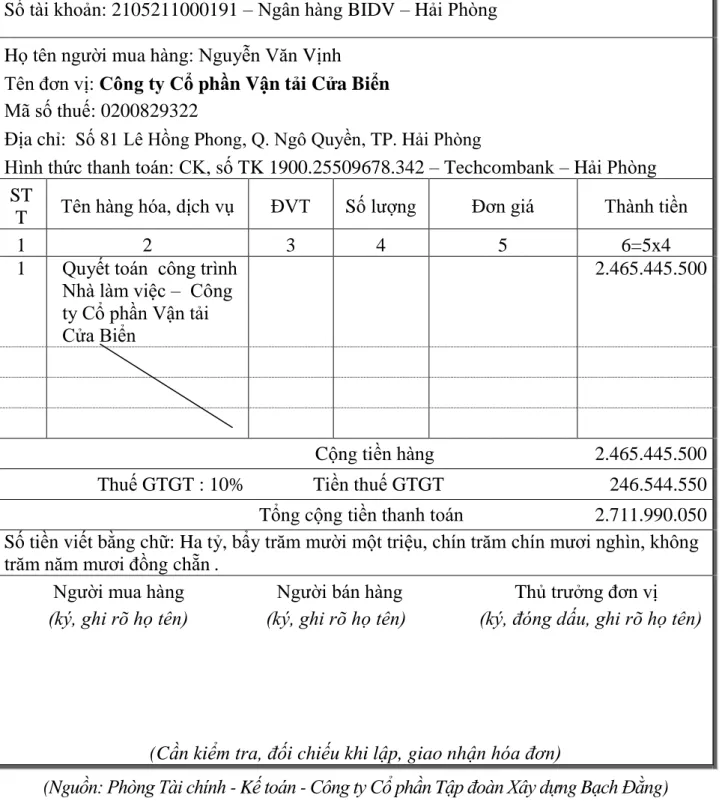

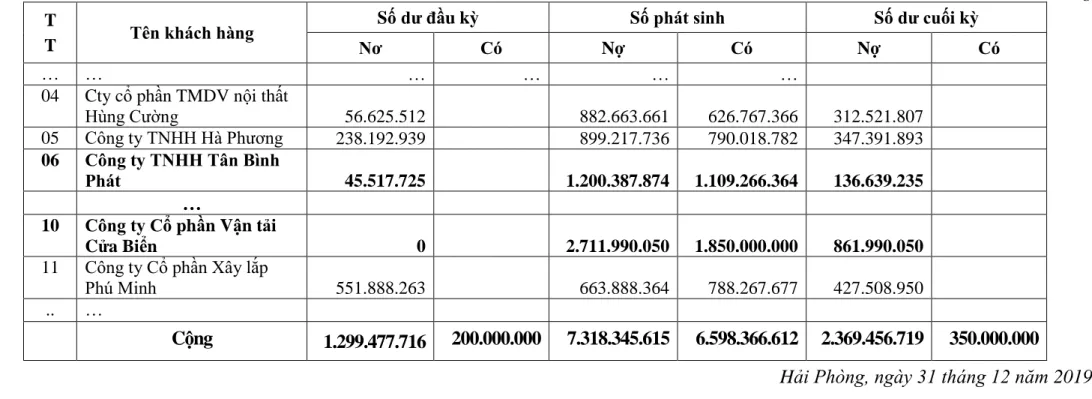

Tổ chức lập và phân tích báo cáo kế toán tại Công ty Cổ phần Tập đoàn Xây dựng Bạch Đằng. Thực trạng hạch toán thanh toán với người mua tại Công ty CP Tập đoàn Xây dựng Bạch Đằng. Nguồn: Phòng Tài chính - Kế toán - Công ty CP Tập đoàn Xây dựng Bạch Đằng).

ĐƠN VỊ/NGƯỜI TRIỂN LÃM: Công ty Cổ phần Tập đoàn Xây dựng Bạch Đằng. ĐƠN VỊ/NGƯỜI ĐƠN VỊ: Công ty Cổ phần Tập đoàn Xây dựng Bạch Đằng Người nộp đơn:. Nguồn: Phòng Tài chính - Kế toán - CTCP Tập đoàn Xây dựng Bạch Đằng).

Nguồn: Phòng Tài chính - Kế toán - Công ty CP Tập đoàn Xây dựng Bạch Đằng) Người biên soạn. Yêu cầu và hướng hoàn thiện tổ chức kế toán thanh toán với người mua và người bán tại Công ty Cổ phần Tập đoàn Xây dựng Bạch Đằng. Một số ý kiến nhằm hoàn thiện công tác kế toán tại Công ty Cổ phần Tập đoàn Xây dựng Bạch Đằng.

Tại Công ty Cổ phần Tập đoàn Xây dựng Bạch Đằng, công việc kế toán được thực hiện thủ công.