HOÀN THIỆN LẬP VÀ PHÂN TÍCH BÁO CÁO TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY TNHH CTA. Đề tài: Hoàn thiện việc lập và phân tích báo cáo tình hình tài chính tại Công ty TNHH CTA Việt Nam Qua quá trình thực tập tại Công ty TNHH CTA Việt Nam, tôi nhận thấy việc phân tích Báo cáo tình hình tài chính chưa được thực hiện và quá trình lập Báo cáo tình hình tài chính tại Công ty còn gặp một số hạn chế nhất định nên chưa cung cấp được công việc kế toán. đủ thông tin phục vụ cho hoạt động quản lý tài chính doanh nghiệp, dẫn đến việc nhà quản trị không thể đưa ra các quyết định quản lý đúng đắn.

Ngoài nhận thức được tầm quan trọng của việc lập và phân tích báo cáo tài chính, tôi đã mạnh dạn nghiên cứu sâu về chủ đề này. Hoàn thành việc lập và phân tích báo cáo tình hình tài chính tại Công ty TNHH CTA Việt Nam.

MỘT SỐ LÝ LUẬN CHUNG VỀ CÔNG TÁC LẬP VÀ

Một số vấn đề chung về hệ thống Báo cáo tài chính trong Doanh nghiệp nhỏ

- Khái niệm và sự cần thiết của báo cáo tài chính (BCTC) trong công tác

- Khái niệm Báo cáo tài chính

- Sự cần thiết của BCTC trong công tác quản lý kinh tế

- Mục đích, vai trò của Báo cáo tài chính

- Mục đích của Báo cáo tài chính

- Vai trò của Báo cáo tài chính

- Đối tượng áp dụng, trách nhiệm lập và chữ ký trên báo cáo tài chính

- Yêu cầu của Báo cáo tài chính

- Nguyên tắc lập và trình bày Báo cáo tài chính

- Hệ thống BCTC trong Doanh nghiệp nhỏ và vừa

Báo cáo tài chính được sử dụng để cung cấp thông tin về tình hình tài chính. Việc ký Báo cáo tài chính phải thực hiện theo quy định của Luật Kế toán. Thông tin tài chính phải được trình bày đầy đủ ở tất cả các khía cạnh trọng yếu.

Các chỉ tiêu không có dữ liệu được miễn trình bày trong báo cáo tài chính. Khi lập báo cáo tài chính, công ty phải tuân theo mẫu báo cáo tài chính quy định.

Báo cáo tình hình tài chính và phương pháp lập Báo cáo tình hình tài chính

- Báo cáo tình hình tài chính và kết cấu của Báo cáo tình hình tài chính

- Cơ sở số liệu, trình tự và phương pháp lập Báo cáo tình hình tài chính

- Cơ sở lập Báo cáo tình hình tài chính

- Trình tự lập Báo cáo tình hình tài chính

- Phương pháp lập các chỉ tiêu trong Báo cáo tình hình tài chính (mẫu

Chỉ tiêu này chỉ được ghi trong báo cáo tình hình tài chính của đơn vị cấp trên để phản ánh lượng vốn kinh doanh được giao cho các đơn vị kế toán cấp dưới. Trong quá trình lập Báo cáo tình hình tài chính chung của toàn doanh nghiệp, chỉ tiêu này được bù đắp bằng chỉ tiêu “Phải trả nội bộ về vốn kinh doanh” (Mã số 317) hoặc chỉ tiêu. Là chỉ tiêu toàn diện phản ánh toàn bộ số nợ phải trả tại thời điểm báo cáo.

Chỉ tiêu này phản ánh số tiền công ty vẫn phải trả cho người lao động tại thời điểm báo cáo. Chỉ tiêu này chỉ xuất hiện trong báo cáo tình hình tài chính của các đơn vị cấp dưới không có tư cách pháp nhân, hạch toán phụ thuộc và phản ánh số tiền đơn vị cấp dưới phải trả cho đơn vị cấp trên để có vốn lưu động.

Phân tích Báo cáo tình hình tài chính

- Sự cần thiết phải phân tích Báo cáo tình hình tài chính

- Các phương pháp phân tích Báo cáo tình hình tài chính

- Nội dung phân tích Báo cáo tình hình tài chính

- Đánh giá tình hình tài chính của công ty thông qua các chỉ tiêu trên Báo

- Phân tích tình hình tài chính của doanh nghiệp thông qua các tỉ số khả

Thông qua việc so sánh này, nhà quản lý sẽ liên hệ với tình hình, nhiệm vụ kinh doanh cụ thể để đánh giá tình hình biến động hợp lý theo từng chỉ tiêu, cũng như sự biến động về tổng giá trị tài sản và nguồn vốn. Phương pháp này dựa trên ý nghĩa chuẩn mực của các đại lượng tài chính trong quan hệ tài chính. Sự thay đổi về tỷ lệ là sự thay đổi về số lượng tài chính.

Tiêu chuẩn nhận xét, đánh giá tình hình tài chính của doanh nghiệp. Trên cơ sở so sánh các tỷ số của công ty với giá trị các tỷ số tham chiếu. Đánh giá chung về tình hình tài chính là cái nhìn tổng quan về tình hình tài chính của công ty.

Công việc này sẽ cung cấp cho người dùng những thông tin về tình hình tài chính của doanh nghiệp có khả quan hay không. Phân tích biến động và cơ cấu tài sản: so sánh biến động về tổng tài sản cũng như từng loại tài sản cuối kỳ so với đầu năm. Phân tích biến động của từng loại nguồn vốn cuối kỳ so với đầu năm và xem xét tỷ trọng của từng loại nguồn vốn trong tổng nguồn vốn cũng như xu hướng tỷ trọng của từng loại nguồn vốn. nguồn hàng cuối năm so với đầu năm. .

A Chỉ số này đo lường khả năng trả nợ nói chung của công ty. Chỉ số này lớn hơn 1 chứng tỏ tổng giá trị của công ty đủ khả năng thanh toán toàn bộ các khoản nợ hiện tại của công ty. Nó cho phép đánh giá xem hoạt động kinh doanh của công ty có sinh lời để bù đắp các khoản thanh toán lãi hay không.

THỰC TẾ CÔNG TÁC LẬP VÀ PHÂN TÍCH BÁO CÁO

Tổng quan về Công ty TNHH CTA Việt Nam

- Lịch sử hình thành và phát triển của Công ty TNHH CTA Việt Nam

- Những thuận lợi và khó khăn của Công ty TNHH CTA Việt Nam

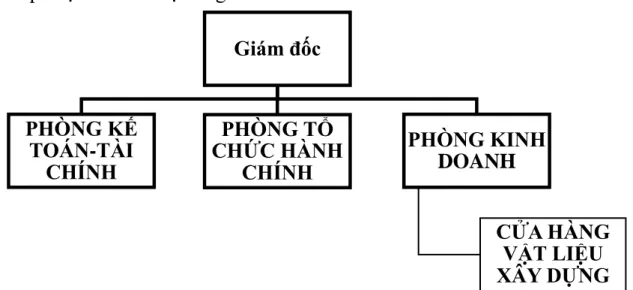

- Đặc điểm tổ chức bộ máy quản lý Công ty TNHH CTA Việt Nam

- Đặc điểm công tác kế toán tại Công ty TNHH CTA Việt Nam

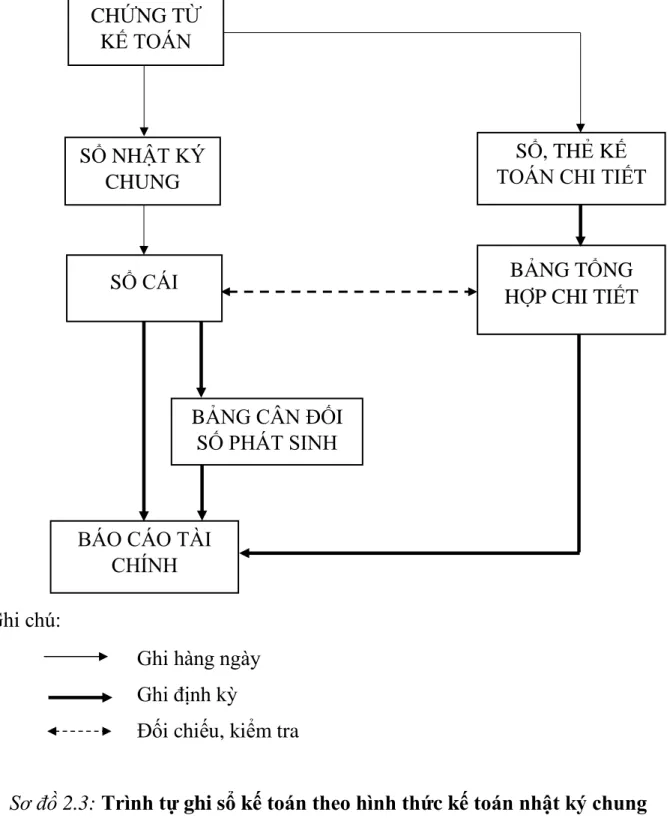

- Hình thức ghi sổ và các chính sách kế toán áp dụng tại Công Ty TNHH

Ngoài ra, công ty còn có đội ngũ công nhân viên nhiệt tình, giàu kinh nghiệm cùng với lực lượng công nhân sản xuất nhiệt tình, tạo nên hiệu quả sản xuất kinh doanh cao và tăng dần qua các năm. Trong những năm gần đây, tình hình kinh tế thế giới nói chung và Việt Nam nói riêng luôn có nhiều biến động đã ảnh hưởng đến hoạt động kinh doanh của Công ty. Hiện nay, Việt Nam đang mở cửa nền kinh tế thị trường nên công ty gặp phải nhiều đối thủ cạnh tranh.

Công ty vẫn còn thiếu đội ngũ tiếp thị giàu kinh nghiệm để tổng hợp và phát huy tối đa thế mạnh tiềm năng của Công ty. Chức năng: Là người chỉ đạo các hoạt động kinh doanh hàng ngày của Công ty. Quyết định mọi vấn đề liên quan đến hoạt động kinh doanh hàng ngày của Công ty.

Tổ chức thực hiện các kế hoạch kinh doanh và đầu tư của Công ty. Kiểm tra báo cáo thường niên phục vụ công tác quản lý hành chính và quyết toán tài chính dịch vụ, lập báo cáo cuối năm đáp ứng nhu cầu quản lý của công ty. Đưa ra quyết định về việc từ chức, bổ nhiệm, sa thải, lệnh thuyên chuyển nhân viên, mục tiêu, quản lý hồ sơ và tổng quan về toàn công ty.

Việc tổ chức và thực hiện chức năng, nhiệm vụ, nội dung công tác kế toán trong công ty do phòng kế toán thực hiện. Theo dõi các khoản phải thu, phải trả và tình hình thanh toán các khoản nợ của công ty. Lưu giữ chứng từ gốc, cung cấp số liệu cho công tác quản lý kế toán và thanh toán.

Thực tế công tác lập và phân tích Báo cáo tình hình tài chính tại Công ty

- Căn cứ lập Báo cáo tình hình tài chính tại Công ty TNHH CTA Việt Nam

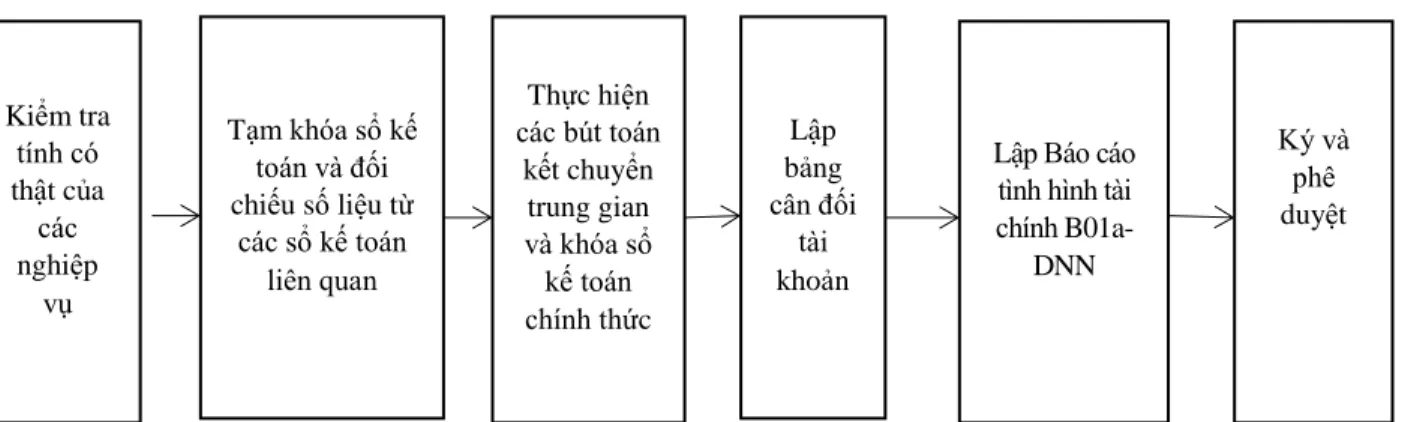

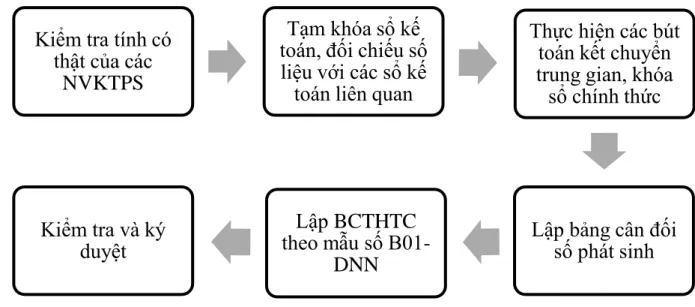

- Quy trình lập Báo cáo tình hình tài chính tại Công ty TNHH CTA

- Nội dung các bước lập Báo cáo tình hình tài chính tại Công ty TNHH CTA

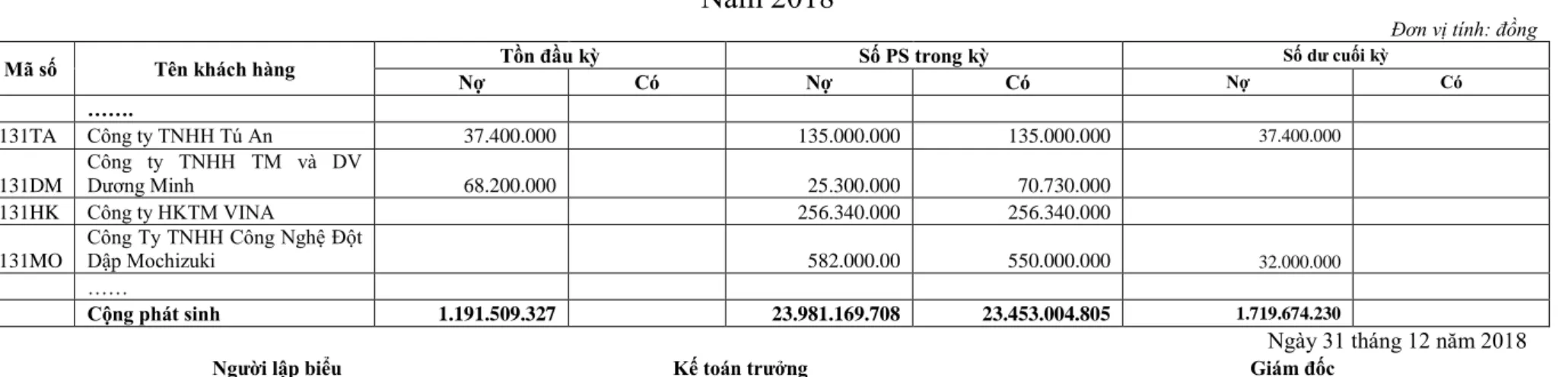

Tên tài khoản: Công ty TNHH CTA Việt Nam Tại Ngân hàng: Vietcombank Lê Lai. Đơn vị: Công ty TNHH CTA Việt Nam. TỔNG QUAN CHI TIẾT VỀ PHẢI THU CỦA KHÁCH HÀNG. Đơn vị: Công ty TNHH CTA Việt Nam. TỔNG QUAN CHI TIẾT NỢ NGƯỜI BÁN.

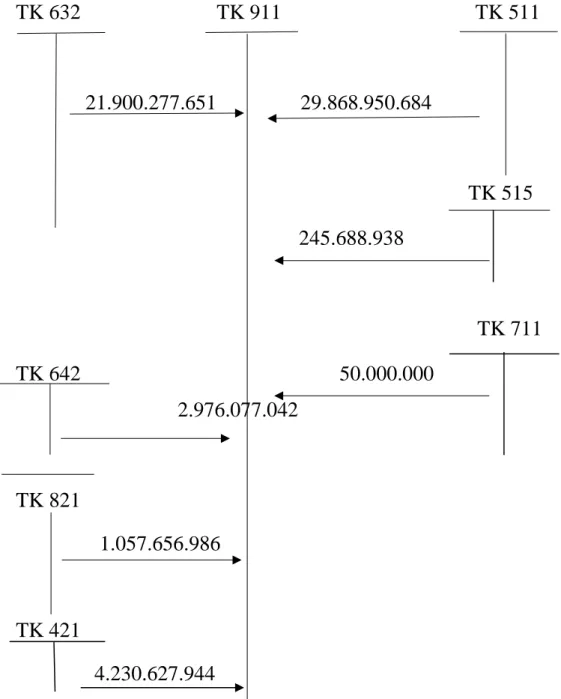

Cột Số dư cuối kỳ: Căn cứ vào số dư cuối kỳ của các tài khoản để ghi số dư cuối kỳ vào tài khoản tương ứng trên bảng cân đối kế toán. Tên tài khoản Số dư đầu năm Số trích trước trong năm Số dư cuối năm. Bước 5: Lập báo cáo tình hình tài chính năm 2018 tại Công ty TNHH CTA Việt Nam

Cột cuối năm: Số liệu được lấy từ số liệu “cột cuối năm” trong bảng cân đối kế toán của Công ty TNHH CTA Việt Nam. năm 2017. Cột cuối năm: hạch toán căn cứ vào sổ kế toán và bảng tổng hợp chi tiết tài khoản và bảng cân đối kế toán năm 2018 của Công ty TNHH CTA Việt Nam. để thiết lập các mục tiêu trong báo cáo tình hình tài chính. Dự phòng rủi ro đầu tư tài chính (mã số 124) Công ty không có mục tiêu này.

Vốn lưu động tại các đơn vị trực thuộc (mã số 133) Công ty không có mục tiêu này. Cổ phần vượt mức (mã 412) Công ty không có chỉ tiêu này. NGƯỜI LÀ KẾ TOÁN TRƯỞNG ĐẠI DIỆN PHÁP LUẬT (Ký, ghi họ tên) (Ký, ghi họ tên) (Ký, ghi họ tên, đóng dấu). Nguồn số liệu: Phòng Kế toán Công ty TNHH CTA Việt Nam).

Việc lập báo cáo tình hình tài chính của Công ty TNHH CTA Việt Nam thế là đã hoàn thành. Thực trạng Tổ chức Phân tích Báo cáo Tài chính tại Công ty TNHH CTA Việt Nam

Thực trạng tổ chức phân tích Báo cáo tình hình tài chính tại Công ty TNHH

Sau khi hoàn thiện báo cáo tình hình tài chính, người lập và người quản lý kế toán kiểm tra lại tính chính xác, phù hợp rồi in ra và ký duyệt. Cuối cùng, báo cáo tình hình tài chính và các báo cáo tài chính khác sẽ được người quản lý kế toán trình Giám đốc xem xét, phê duyệt.

MỘT SỐ Ý KIẾN NHẰM HOÀN THIỆN CÔNG TÁC LẬP

Một số định hướng phát triển của Công ty TNHH CTA Việt Nam trong thời

Mọi nghiệp vụ kinh tế diễn ra đều được ghi chép đầy đủ, chính xác tại bộ phận kế toán của công ty. Ngoài những ưu điểm trên, công tác kế toán tại Công ty còn có những hạn chế sau: Công ty chưa sử dụng phần mềm kế toán áp dụng vào công tác kế toán nói chung và công tác lập BCTC năm, BCTC năm nói riêng.

3.3: Một số ý kiến nhằm hoàn thiện việc lập và phân tích báo cáo tình hình tài chính tại Công ty TNHH CTA Việt Nam Đội ngũ nhân viên kế toán của công ty có trình độ chuyên môn không đồng đều: Vì vậy, Công ty cần chú ý và phân tích báo cáo tài chính một cách chi tiết và đầy đủ.

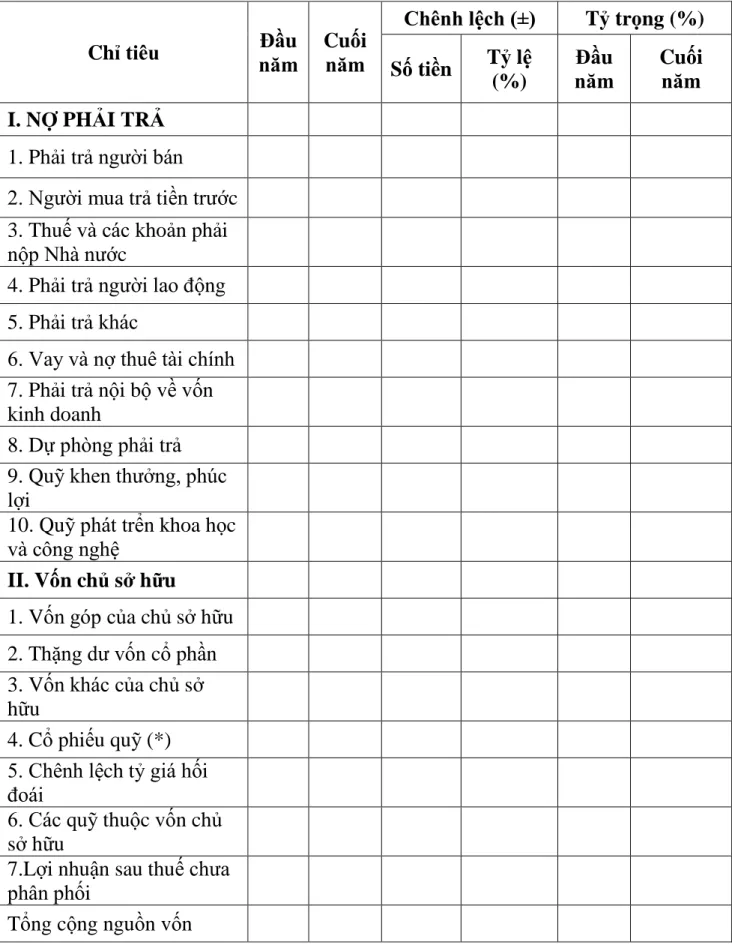

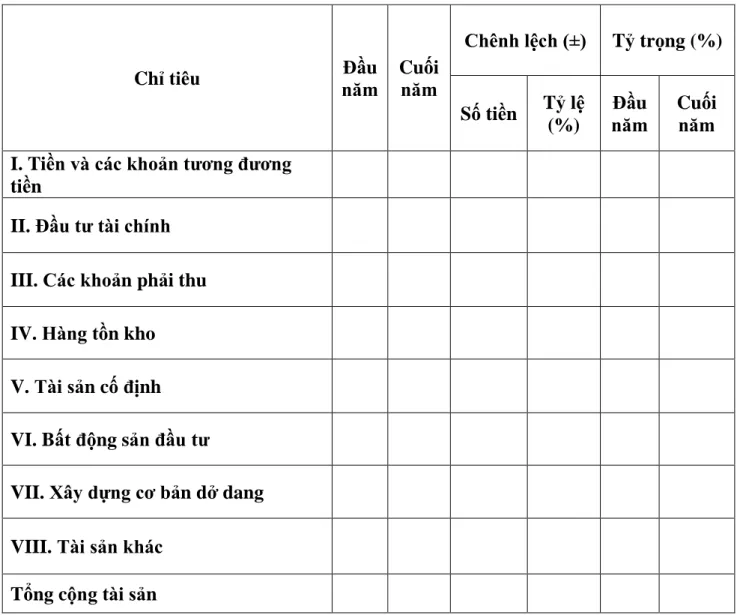

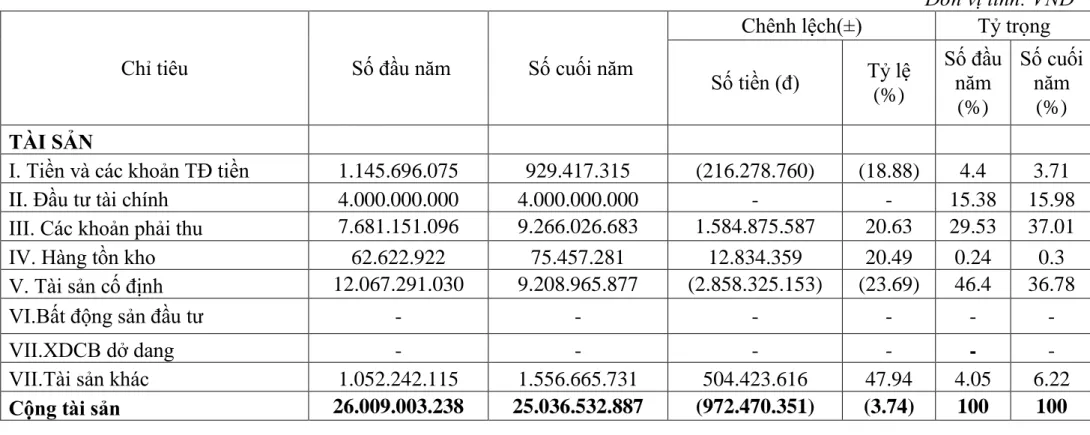

Phân tích sự biến động và cơ cấu tài sản, nguồn vốn nhằm đánh giá tình hình phân bổ cũng như sự thay đổi về tài sản, nguồn vốn của Công ty. Căn cứ Báo cáo tình hình tài chính của Công ty TNHH CTA Việt Nam. năm 2017, chúng tôi lập bảng phân tích biến động và cơ cấu tài sản như sau: (Bảng 3.1). Báo cáo tình hình tài chính của Công ty, các khoản phải thu tăng lên đáng kể.

Việc đánh giá tình hình tài chính của Công ty sẽ không đầy đủ nếu chỉ dựa trên phân tích biến động và cơ cấu tài sản. Dưới đây là phân tích về những biến động và cơ cấu vốn của Công ty TNHH CTA Việt Nam. (Bảng 3.2). Qua đây có thể thấy được mức độ hoạt động tài chính và khả năng thanh toán nợ của Công ty.

Những ưu điểm và hạn chế trong công tác kế toán nói chung và công tác lập

- Những ưu điểm

- Mặt hạn chế

- Ý kiến thứ nhất: Nâng cao trình độ cho nhân viên kế toán

- Ý kiến thứ hai: Công ty TNHH CTA Việt Nam nên thực hiện công tác

- Ý kiến thứ ba: Công ty TNHH CTA Việt Nam nên áp dụng phần mềm kế

Giấy nộp tiền

Giấy báo có

Sổ cái TK 111 năm 2018

Sổ cái TK 112 năm 2018

Sổ cái TK 131 năm 2018

Bảng tổng hợp chi tiết phải thu khách hàng năm 2018

Sổ cái TK 331 năm 2018

Trích Bảng tổng hợp chi tiết phải trả người bán năm 2016

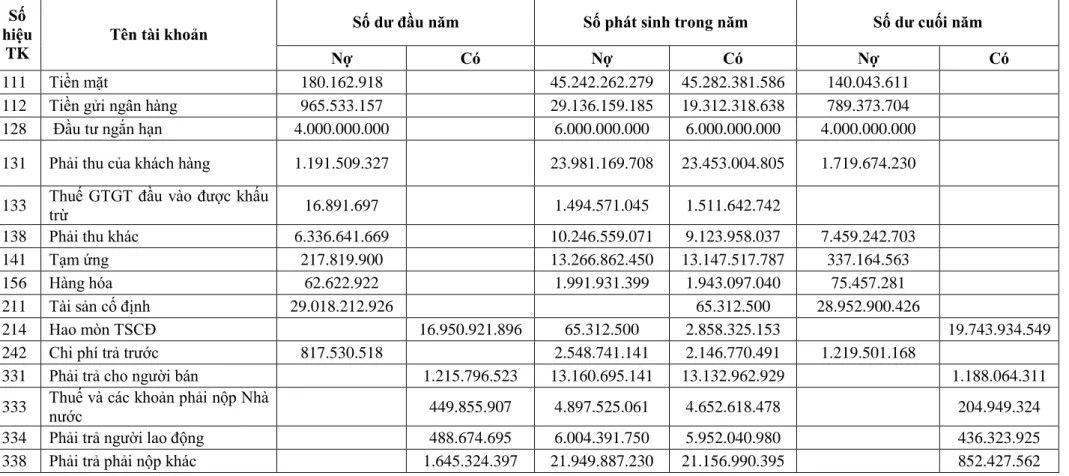

Bảng cân đối số phát sinh năm 2018

Bảng phân tích tình hình biến động và cơ cấu tài sản của Công ty

Bảng phân tích tình hình biến động và cơ cấu nguồn vốn của Công ty

Bảng phân tích khả năng thanh toán

Giao diện làm việc của phần mềm kế toán MISA SME.NET 2019

Giao diện làm việc phần mềm kế toán Bravo 6.3SE