Tên dự án: Phân tích tình hình tài chính tại Công ty TNHH Vận tải Thương mại Xuất nhập khẩu Khánh Hà. Nội dung hướng dẫn: “Phân tích tình hình tài chính tại Công ty TNHH Xuất nhập khẩu Thương mại Vận tải Khánh Hà. Đối tượng nghiên cứu: Tình hình tài chính của Công ty TNHH Vận tải Thương mại Xuất nhập khẩu Khánh Hà.

Phân tích tình hình tài chính của Công ty TNHH Vận tải Thương mại Xuất nhập khẩu Khánh Hà trong giai đoạn 2016-2018.

Ý nghĩa của việc phân tích tài chính doanh nghiệp

Việc phân tích tình hình tài chính phải cung cấp các thông tin về nguồn vốn, các khoản nợ, kết quả hoạt động sản xuất kinh doanh, các sự kiện, tình huống làm thay đổi nguồn vốn và nguồn vốn phải trả. Các mục tiêu phân tích trên có liên quan chặt chẽ với nhau và góp phần cung cấp những thông tin cơ bản đặc biệt quan trọng cho công tác quản trị công ty ở các công ty.

Tổ chức phân tích tình hình tài chính trong doanh nghiệp 1.Nguồn tài liệu sử dụng: bao gồm các báo cáo tài chính

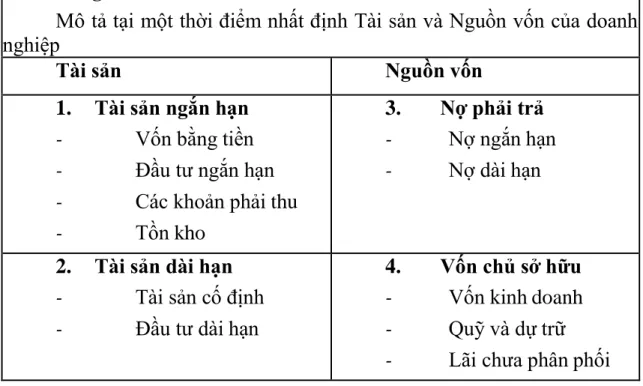

Mô tả tài sản và vốn của công ty tại một thời điểm.

Tài sản ngắn hạn - Vốn bằng tiền

Tài sản dài hạn - Tài sản cố định

Vốn chủ sở hữu - Vốn kinh doanh

Trình tự và các bước tiến hành phân tích tài chính doanh nghiệp

Thu thập thông tin: Phân tích tài chính sử dụng tất cả các nguồn thông tin có thể lý giải, giải thích hiện trạng hoạt động tài chính của công ty, phục vụ quá trình dự báo tài chính. Nó bao gồm cả thông tin nội bộ và bên ngoài, thông tin kế toán và thông tin quản lý khác, thông tin về số lượng và giá cả. Xử lý thông tin: Giai đoạn tiếp theo của phân tích tài chính là xử lý thông tin thu thập được.

Trong giai đoạn này, người sử dụng thông tin từ các góc độ nghiên cứu và ứng dụng khác nhau có các phương pháp xử lý thông tin khác nhau để phục vụ các mục tiêu phân tích đã xác định: xử lý thông tin là quá trình sắp xếp thông tin. thông tin theo mục đích nhất định nhằm tính toán, so sánh, giải thích, đánh giá và xác định nguyên nhân dẫn đến kết quả phục vụ cho quá trình dự báo và ra quyết định Dự báo và ra quyết định: thu thập và xử lý quản lý thông tin nhằm chuẩn bị những tiền đề, điều kiện cần thiết mà người sử dụng thông tin dự đoán được nhu cầu và đưa ra các quyết định tài chính.

Phương pháp phân tích tài chính doanh nghiệp

- Phương pháp so sánh

- Phương pháp phân tích tỷ số

Vì vậy, phân tích tài chính thực chất là phân tích các báo cáo tài chính của công ty. Hệ số thanh toán chung (h2) = Tài sản ngắn hạn Tổng nợ ngắn hạn Hệ số thanh toán nợ ngắn hạn lớn hơn 1 chứng tỏ công ty có vốn khả dụng (tài sản ngắn hạn > nợ ngắn hạn), nghĩa là công ty đã sử dụng một phần vốn dài hạn vốn để tài trợ cho tài sản ngắn hạn. Vì vậy, tình hình tài chính của công ty lành mạnh, an toàn và ổn định.

Các chỉ số này phản ánh mức độ ổn định và tự chủ tài chính cũng như khả năng sử dụng nợ của công ty. Tỷ lệ tài trợ vốn chủ sở hữu hoặc tỷ lệ vốn chủ sở hữu là một chỉ số tài chính đo lường sự đóng góp của vốn chủ sở hữu vào tổng tài sản cố định sẵn có của công ty. Tỷ lệ đầu tư là tỷ lệ tài sản ngắn hạn trên tổng tài sản của công ty.

Đó là một nhóm các chỉ số đặc trưng cho việc sử dụng các nguồn lực và nguồn lực của doanh nghiệp. Các chỉ tiêu này dùng để đánh giá tác động đến hiệu quả sử dụng vốn của doanh nghiệp. Vốn mạo hiểm được sử dụng để đầu tư vào tài sản cố định và tài sản lưu động.

Nếu khoản phải thu lớn hơn có nghĩa là phần vốn của công ty đã bị chiếm dụng lớn hơn (bị trì trệ trong quá trình thanh toán). Chỉ số này giải thích khả năng của công ty trong việc sử dụng mọi nguồn lực trong sản xuất và vận hành.

Giới thiệu chung về Công ty TNHH Xuất Nhập Khẩu và Vận Tải Khánh Hà

- Lịch sử hình thành và phát triển của Công ty TNHH Xuất Nhập Khẩu và Vận Tải Khánh Hà

- Đặc điểm chung về hoạt động sản xuất kinh doanh của Công ty TNHH Xuất Nhập khẩu Thương mại Vận tải Khánh Hà

- Cơ cấu tổ chức bộ máy quản lý của Công ty TNHH Xuất Nhập khẩu Thương mại Vận tải Khánh Hà

- Một số chỉ tiêu kinh tế chủ yếu của Công ty TNHH Xuất Nhập khẩu Thương mại Vận tải Khánh Hà

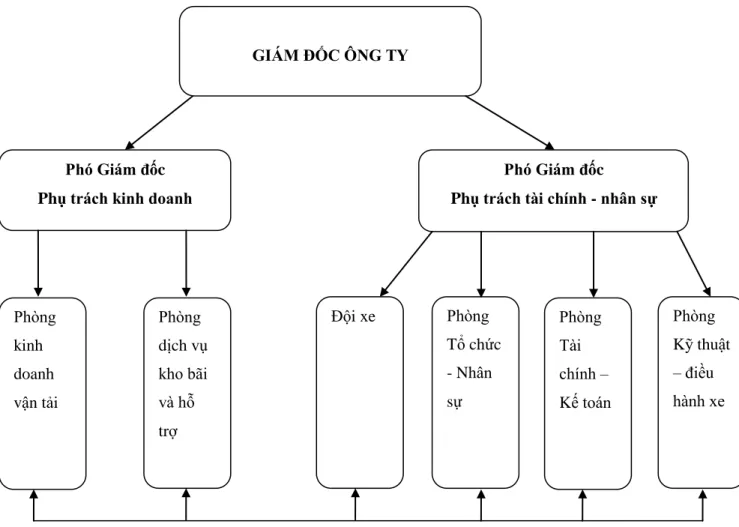

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY TNHH THƯƠNG MẠI VÀ VẬN TẢI XUẤT NHẬP KHẨU KHÁNH HÀ. Đặc điểm chung về hoạt động sản xuất kinh doanh của Công ty TNHH Thương mại và Vận tải Xuất nhập khẩu Khánh Hà Công ty TNHH Thương mại và Vận tải Xuất nhập khẩu Khánh Hà Hội đồng quản trị công ty gồm có: Giám đốc và các Phó giám đốc phòng kinh doanh vận tải: 03 người.

Hội đồng quản trị Công ty: Gồm 01 Giám đốc và 02 Phó Giám đốc Giám đốc: Là người chỉ đạo mọi hoạt động của công ty. Phó Giám đốc 1: phụ trách kinh doanh. Nhiệm vụ, trách nhiệm của Phó Giám đốc là tham mưu, giúp việc cho Giám đốc Công ty, Hội đồng quản trị và trực tiếp điều hành các bộ phận kinh doanh của Công ty. Phòng Tài chính kế toán: Chịu trách nhiệm về công tác kế toán tài chính và kế hoạch tài chính của công ty.

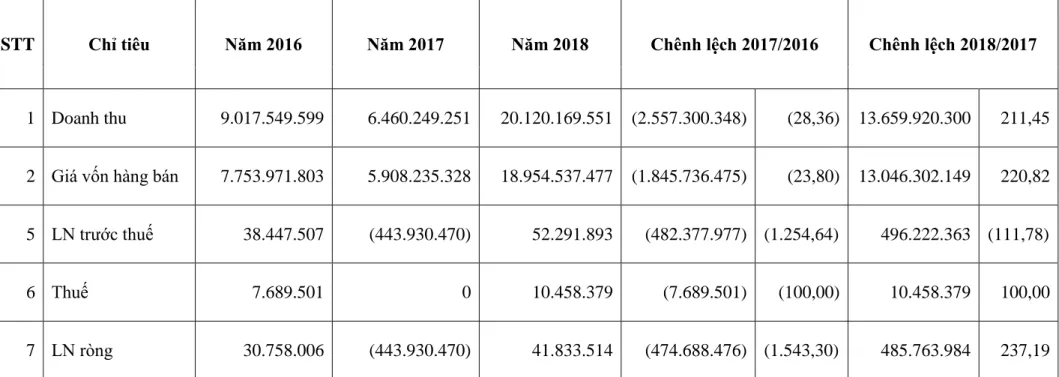

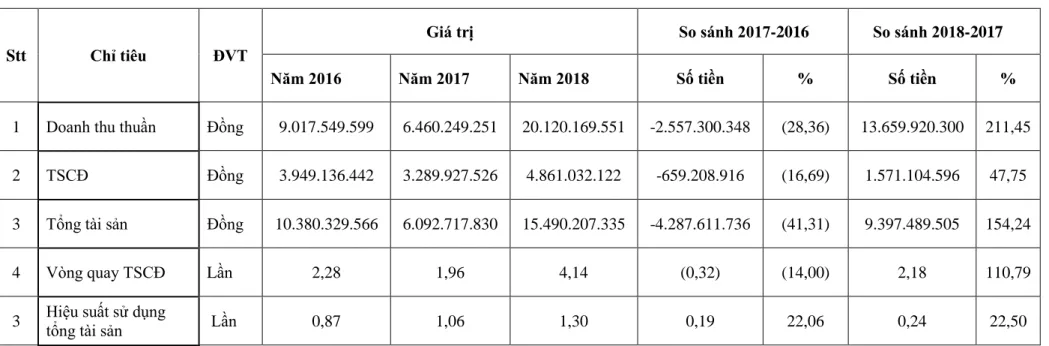

Phòng Giao thông vận tải: Có chức năng nghiên cứu thị trường để lập kế hoạch và định hướng hoạt động kinh doanh của công ty. Nhìn chung, Công ty TNHH Vận tải Thương mại Xuất nhập khẩu Khánh Hà có sự biến động về doanh thu và lợi nhuận trong 3 năm qua. Từ bảng số liệu ta thấy doanh thu của công ty có biến động qua các năm.

Cùng với những biến động về doanh thu, chi phí hoạt động của công ty cũng có biến động trong 3 năm qua. Để hiểu rõ hơn về tình hình tài chính của công ty, chúng ta sẽ tìm hiểu sâu hơn trong phần tiếp theo.

Phân tích tình hình tài chính của Công ty TNHH Xuất Nhập khẩu Thương mại Vận tải Khánh Hà giai đoạn 2016-2018

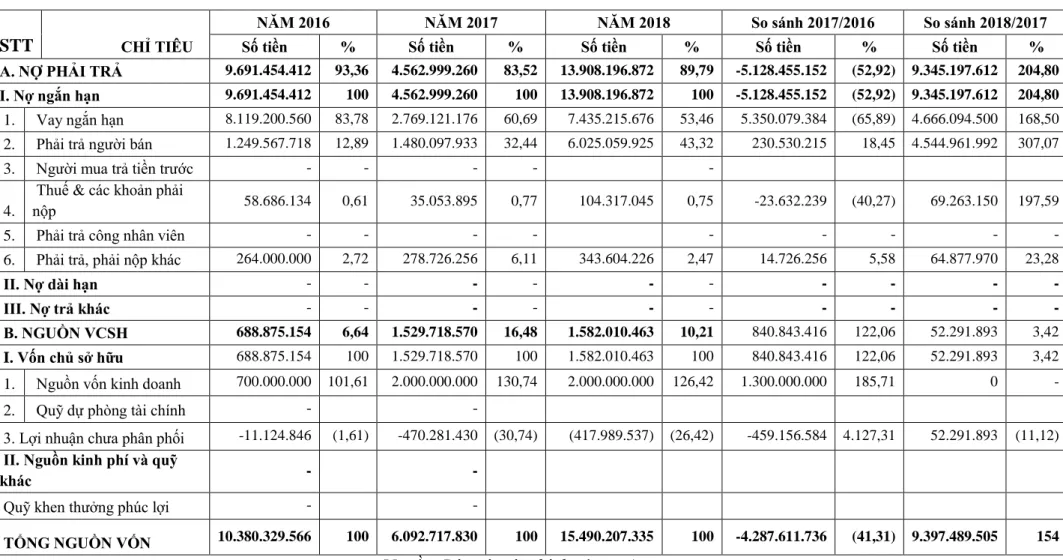

- Phân tích tình hình tài chính của công ty thông qua sự biến động về nguồn vốn qua các năm

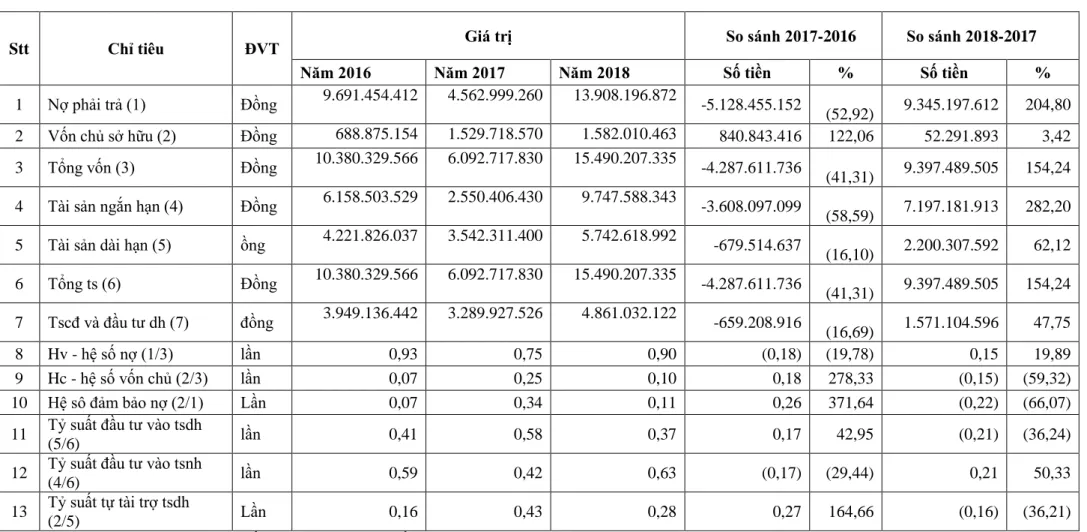

- Phân tích tình hình tài chính của công ty thông qua sự biến động về tải sản giai đoạn 2016-2018 Bảng 2.3.: TÌNH HÌNH TÀI SẢN QUA BA NĂM 2016-2018 (Đơn vị tính: đồng)

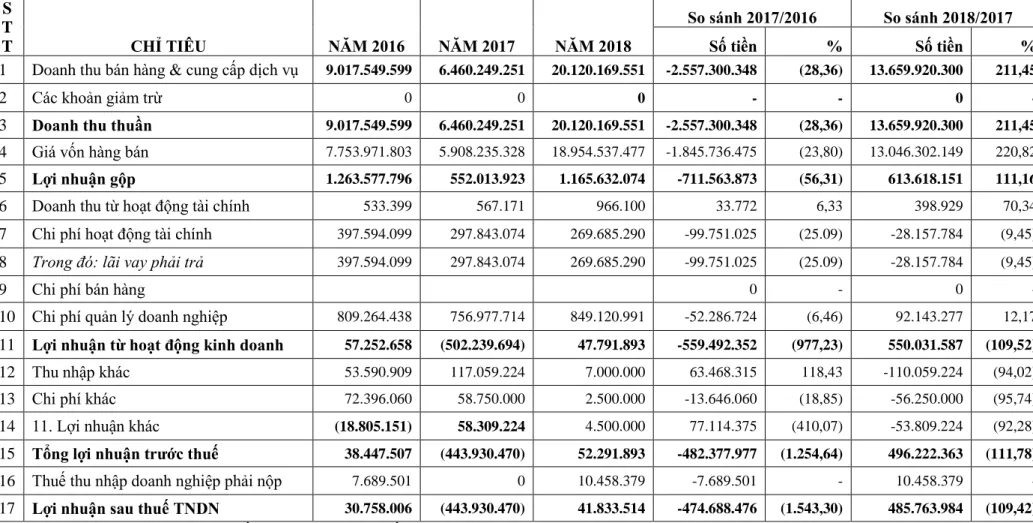

- Phân tích tình hình tài chính của công ty thông qua bảng báo cáo kết quả hoạt động kinh doanh

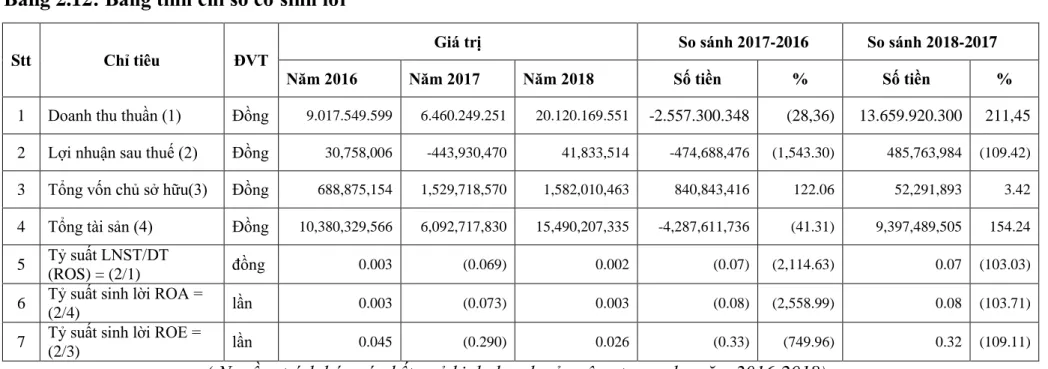

- Phân tích tình hình tài chính của công ty thông qua các chỉ số tài chính 1.Các tỷ số về khả năng thanh toán

Qua bảng số liệu phân tích, chúng tôi thấy tổng nguồn vốn của công ty tăng và biến động trong 3 năm qua cho thấy quy mô hoạt động của công ty không ổn định. Năm 2016, nợ ngắn hạn ở mức cao cho thấy công ty đang gặp khó khăn về vốn trong kinh doanh. Tỷ trọng vốn chủ sở hữu trên tổng tài sản tăng lên giúp công ty chủ động hơn trong hoạt động kinh doanh.

Điều này cho thấy công ty thiếu vốn lưu động nên phải tìm kiếm nguồn vốn từ bên ngoài. Qua bảng số liệu phân tích có thể thấy tổng bảng cân đối kế toán của công ty ngày càng tăng và biến động trong 3 năm qua, điều này cho thấy khối lượng hoạt động của công ty không ổn định. Từ bảng dữ liệu trên, chúng ta cũng thấy rằng tài sản dài hạn của công ty chiếm tỷ trọng nhỏ hơn tài sản ngắn hạn.

Điều này là không hợp lý vì công ty hoạt động trong lĩnh vực vận tải và do đó cần đầu tư vào giá trị tài sản dài hạn cao. Điều này cho thấy các công ty đầu tư chủ yếu vào lĩnh vực kinh doanh dài hạn, tức là một hướng đi phù hợp với tính chất và phạm vi hoạt động kinh doanh của công ty. Điều này cho thấy trong năm 2018, công ty đã có những chính sách phù hợp với thị trường, thể hiện qua doanh thu và lợi nhuận hoạt động đều tăng.

Tóm tắt: Sau khi phân tích báo cáo kết quả kinh doanh, chúng tôi thấy tình hình doanh thu, lợi nhuận của công ty trong 3 năm qua không ổn định. Tỷ lệ đầu tư tài sản thể hiện sự sắp xếp cơ cấu tài sản của công ty. Phân tích các chỉ số hiệu quả hoạt động cho thấy công ty tận dụng vốn trong hoạt động kinh doanh năm sau tốt hơn năm trước.

Công ty phải cố gắng hơn nữa để nâng cao hiệu quả sử dụng vốn tự có.

Phương hướng phát triển của Công ty TNHH Xuất Nhập Khẩu và Vận Tải Khánh Hà

MỘT SỐ BIỆN PHÁP CẢI THIỆN TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY TNHH VẬN TẢI VÀ XUẤT NHẬP KHẨU. Phương hướng phát triển của Công ty TNHH Vận tải và Xuất nhập khẩu Khánh Hà. Công ty phải nắm rõ thông tin, nhu cầu hàng hóa để có mức dự trữ phù hợp.

Một số biện pháp cải thiện tình hình tài chính tại Công ty

- Quản lý chặt chẽ các khoản nợ phải thu đồng thời xác định chính sách tín dụng thương mại hợp lý

- Thúc đẩy gia tăng doanh thu, tăng vòng quay vốn nhằm nâng cao lợi nhuận

Đối với những khách hàng không có nợ hoặc khả năng thanh toán rất thấp, Công ty có thể từ chối phòng ngừa rủi ro về khả năng thanh toán của khách hàng. Như vậy, công ty sẽ dễ dàng biết được tài khoản nào đến hạn để có biện pháp khuyến khích khách hàng thanh toán. Công ty phải thực hiện các biện pháp tài chính để hạn chế số vốn vay như chiết khấu thanh toán và phạt trả chậm.

Cung cấp tín dụng thương mại cho khách hàng cũng là nhu cầu vốn lưu động, công ty phải tìm nguồn. Vì vậy, các công ty sẽ thường sử dụng lãi suất tín dụng thương mại cao hơn lãi suất cho vay ngắn hạn của ngân hàng thương mại. Để đẩy nhanh tốc độ tăng trưởng doanh thu và từ đó tăng lợi nhuận, công ty phải tăng cường nghiên cứu thị trường.

Công ty nên tìm cách mở rộng thị trường và tìm kiếm đối tác mới, đặc biệt là các khu công nghiệp, khu cảng. Để mở rộng thị trường, công ty phải có kế hoạch phát triển riêng. Đồng thời, công ty phải sử dụng các phương thức kinh doanh linh hoạt để đáp ứng tốt nhất nhu cầu của khách hàng.

Bằng cách tăng doanh thu bằng cách thu hút nhiều khách hàng hơn và mở rộng thị trường, công ty có thể cải thiện lợi nhuận và mở rộng. Với thông tin thu thập được từ tình hình tài chính của công ty, ban giám đốc công ty có thể hiểu được tình trạng tiêu thụ và đánh giá sự thành công trong hoạt động của công ty.