Nội dung giảng dạy: Hoàn thành việc lập và phân tích báo cáo tình hình tài chính tại Công ty TNHH Thương mại Hà Vương. 33 2.3: Thực trạng phân tích báo cáo tài chính tại Công ty TNHH Thương mại Hà Vương.

LÝ LUẬN CHUNG VỀ CÔNG TÁC LẬP

Một số vấn đề chung về hệ thống Báo cáo tài chính (BCTC) trong các doanh

- Khái niệm và sự cần thiết của BCTC trong công tác quản lý DN

- Mục đích và vai trò của Báo cáo tài chính

- Đối tượng áp dụng

- Yêu cầu của Báo cáo tài chính

- Những nguyên tắc cơ bản lập và trình bày Báo cáo tài chính

- Hệ thống Báo cáo tài chính theo Thông tư 133/2016/TT-BTC ngày

Báo cáo tài chính phải được lập trên cơ sở dồn tích, phản ánh tình hình tài chính của doanh nghiệp trong quá khứ, hiện tại và tương lai. Giám đốc (hoặc người quản lý) doanh nghiệp chịu trách nhiệm lập và trình bày báo cáo tài chính.

Báo cáo tình hình tài chính và phương pháp lập Báo cáo tình hình tài

- Báo cáo tình hình tài chính và kết cấu của Báo cáo tình hình tài chính

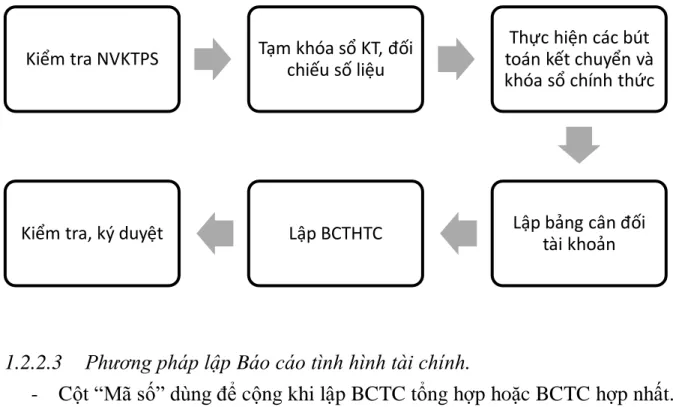

- Cơ sở số liệu, trình tự và phương pháp lập Báo cáo tình hình tài chính

Chỉ tiêu này phản ánh các khoản đầu tư vào công ty liên doanh, liên kết và các khoản đầu tư khác. Chỉ tiêu này phản ánh khoản dự phòng thu nhập khó đòi tại thời điểm báo cáo.

Phân tích Báo cáo tình hình tài chính

- Sự cần thiết của việc phân tích BCTHTC

- Các phương pháp phân tích BCTHTC

- Nội dung phân tích Báo cáo tình hình tài chính

THỰC TẾ CÔNG TÁC LẬP VÀ PHÂN TÍCH BÁO CÁO

Tổng quát về Công ty TNHH TM Hà Vương

- Lịch sử hình thành và phát triển của Công ty TNHH TM Hà Vương

- Thuận lợi, khó khăn và những thành tích đạt được của Công ty TNHH TM

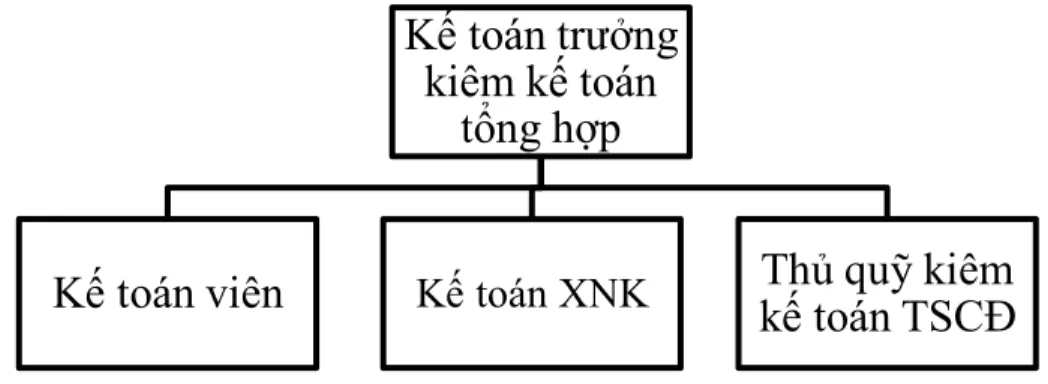

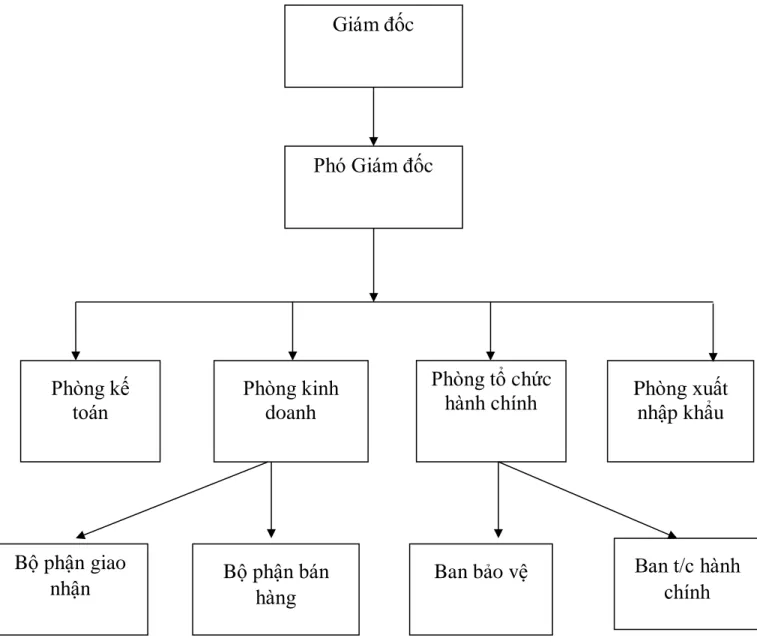

- Đặc điểm cơ cấu tổ chức của Công ty TNHH TM Hà Vương

- Đặc điểm tổ chức công tác kế toán tại Công ty TNHH TM Hà Vương

Hoạt động của ngân hàng cũng có ảnh hưởng rất nhiều đến sự sống còn của công ty. Lên lịch giao dịch tiền mặt với ngân hàng nhằm đáp ứng nhanh chóng nhu cầu sản xuất kinh doanh của công ty. Lập kế hoạch và tổ chức quản lý và sử dụng các quỹ của công ty.

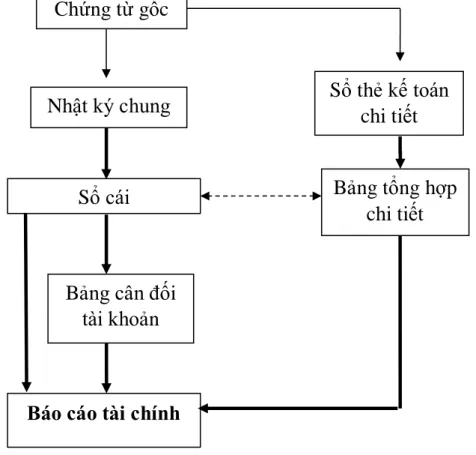

Tổ chức bộ phận hành chính, nhà ăn phù hợp với hoạt động của công ty. Trình tự ghi sổ kế toán theo mẫu kế toán nhật ký chung của Công ty TNHH Thương mại Hà Vương.

Thực trạng công tác lập Báo cáo tình hình tài chính tại Công ty TNHH TM

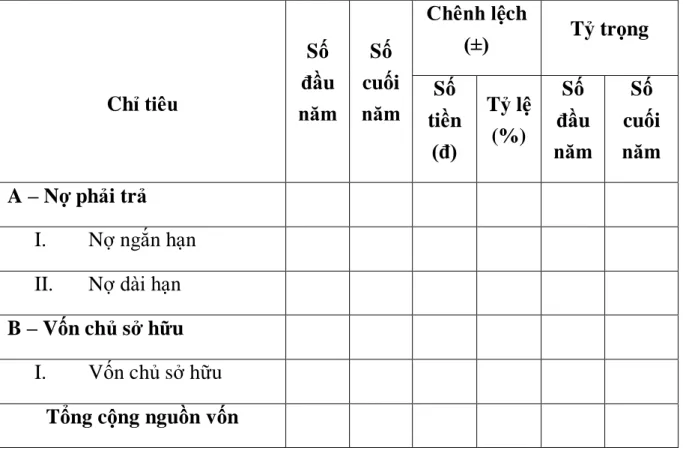

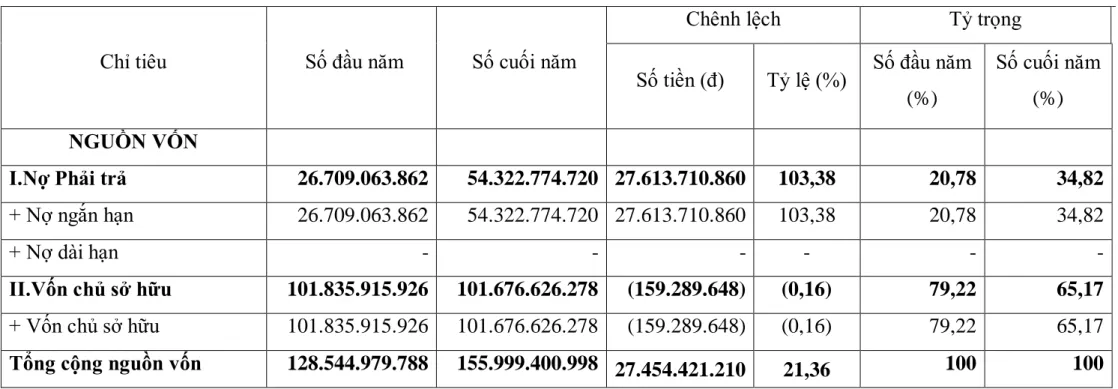

Phân tích biến động và cơ cấu vốn: Phân tích biến động về tổng vốn và từng loại vốn cuối năm so với đầu năm. Ngoài ra, chúng ta cũng phải xem xét tỷ trọng của từng loại nguồn vốn trong tổng và xu hướng biến động của chúng để thấy được mức độ an toàn trong huy động vốn.

Bảng phân tích tình hình biến động và cơ cấu nguồn vốn

Vì vậy đây là công việc được bộ phận kế toán của công ty thực hiện nghiêm ngặt. Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Hà Vương) do. Đặt mục tiêu ngoài báo cáo tình hình tài chính: Công ty không có mục tiêu này.

Báo cáo tình hình tài chính của Công ty TNHH Thương mại Hà Vương Nó đã hoàn thành. Công ty TNHH Thương mại Hà Vương có hướng dẫn cụ thể ở thì tương lai:. 3.3: Một số ý kiến nhằm hoàn thiện việc lập và phân tích báo cáo tài chính tại Công ty TNHH Thương mại Hà Vương.

Dưới đây là phân tích về biến động và cơ cấu vốn của Công ty TNHH Thương mại Hà Vương (Bảng 3.2). Công ty phải định kỳ phân tích các báo cáo tình hình tài chính. Công ty TNHH Thương mại Hà Vương phải áp dụng phần mềm kế toán vào hoạt động kế toán của mình.

Giấy báo có

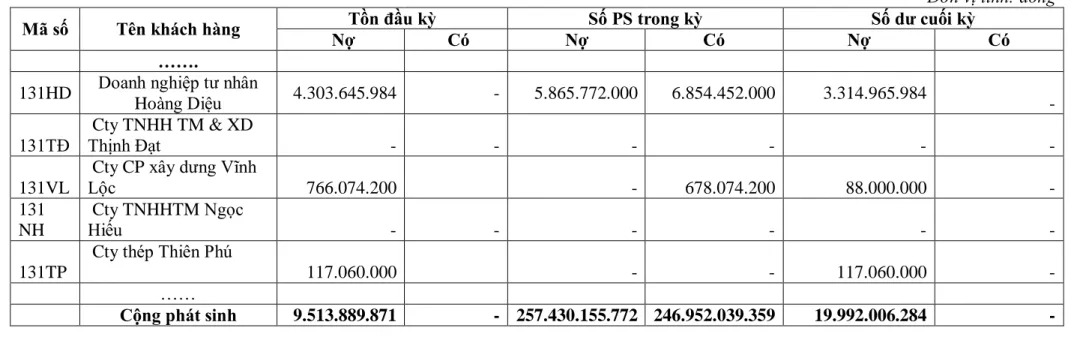

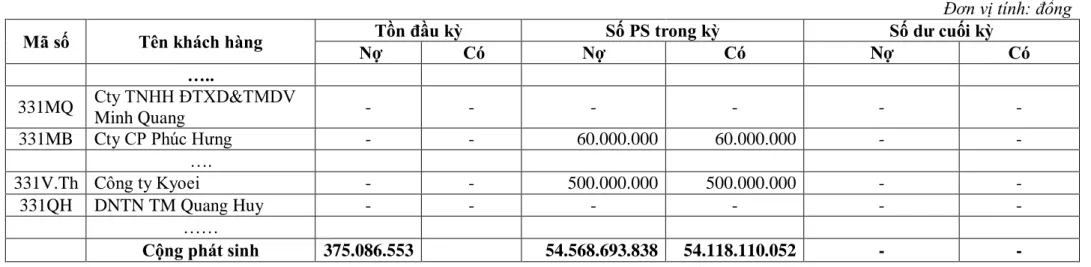

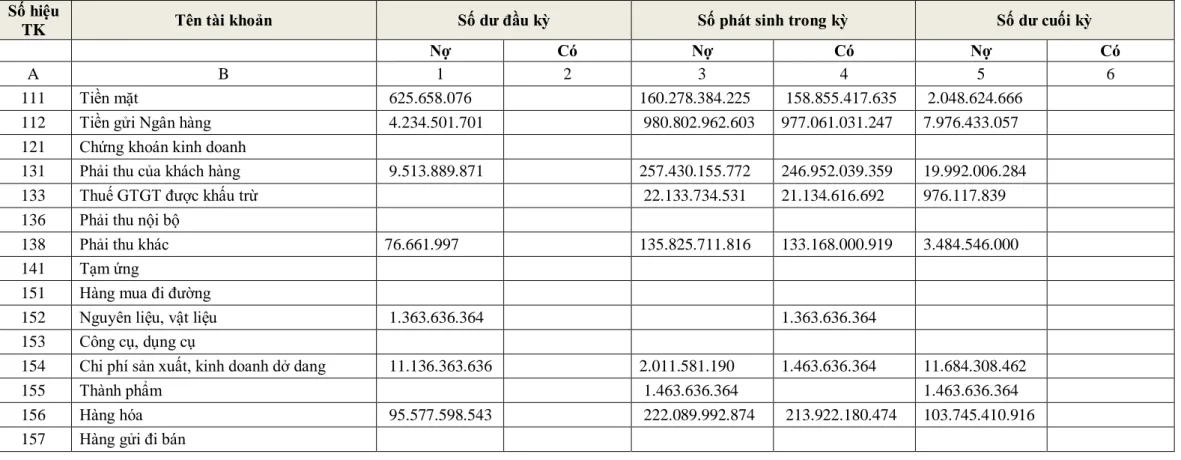

Sổ cái TK 131

Bảng tổng hợp chi tiết phải thu khách hàng

Bảng tổng hợp chi tiết phải trả cho người bán

Báo cáo tình hình tài chính của Công ty năm 2017

Bộ máy kế toán của Công ty được tổ chức theo hình thức tập trung và thực hiện tại Phòng Kế toán. Mọi nghiệp vụ kinh tế phát sinh đều được ghi nhận đầy đủ, chính xác tại bộ phận kế toán của Công ty. Ngoài những thuận lợi nêu trên, công tác kế toán tại Công ty còn có những hạn chế sau:.

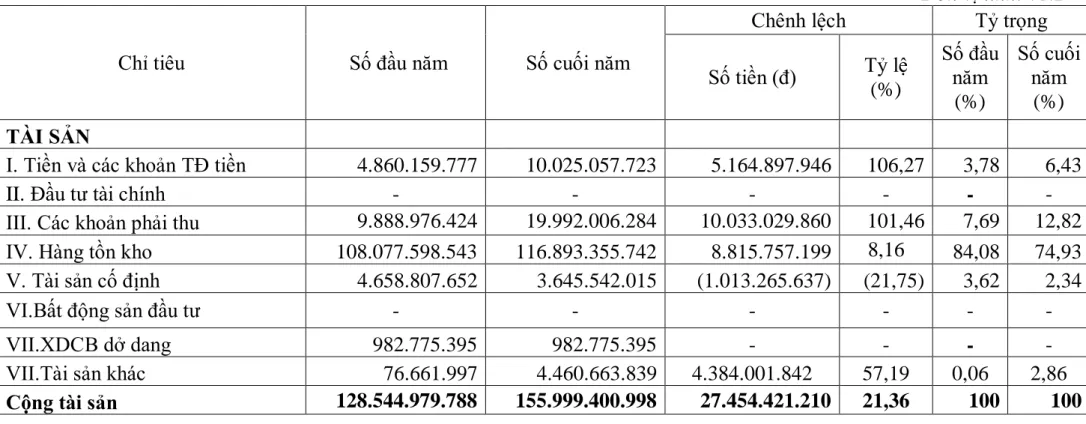

Vì vậy, công ty cần chú trọng và phân tích báo cáo tài chính một cách chi tiết và đầy đủ. Căn cứ báo cáo tình hình tài chính của Công ty TNHH Thương mại Hà Vương. năm 2017, chúng tôi lập bảng phân tích biến động và cơ cấu tài sản như sau: (Bảng 3.1).

Bảng phân tích tình hình biến động và cơ cấu tài sản của Công ty TNHH

Chỉ tiêu “Tiền và các khoản tương đương tiền” cuối năm so với đầu năm tăng 1 đồng tương ứng tốc độ tăng 106,27%, xét trên góc độ khả năng thanh toán, đây là tín hiệu tốt vì Xã hội đã có một lượng tiền mặt dự trữ ngày càng tăng nhằm đáp ứng nhu cầu thanh toán của công ty, đặc biệt khi doanh nghiệp có nhu cầu thanh toán ngay. Điều này cho thấy công ty đã có những điều chỉnh không hợp lý, dẫn đến lãng phí vốn và thu hút khách hàng bằng tín dụng. Đồng thời, cho thấy công ty chưa làm tốt công tác thu hồi nợ khiến nguồn vốn bị chậm thanh toán khiến hiệu quả sử dụng vốn không tăng.

Đây là một dấu hiệu không tốt, vì vậy Công ty nên cân nhắc và đầu tư nhiều hơn nữa trong thời gian tới để nâng cao hiệu quả kinh doanh cho công ty. Việc đánh giá tình hình tài chính của Công ty sẽ không đầy đủ nếu chỉ dựa trên phân tích biến động và cơ cấu tài sản.

Bảng phân tích tình hình biến động và cơ cấu nguồn vốn của Công ty TNHH

Phân tích cơ cấu vốn, chúng tôi thấy để có vốn cho hoạt động kinh doanh, Công ty đã huy động từ những nguồn nào và mức độ ảnh hưởng của từng yếu tố đến biến động nguồn vốn. Bằng cách này, có thể thấy được mức độ hoạt động tài chính và khả năng thanh toán các khoản nợ của Công ty. Điều này chứng tỏ năm 2017 khả năng đáp ứng nhu cầu vốn của Công ty đã tăng lên nên Công ty có điều kiện mở rộng quy mô hoạt động kinh doanh.

Điều này chứng tỏ công ty đang gia tăng nợ nần, đây có thể coi là xu hướng xấu và công ty phải khắc phục trong thời gian tới. Vốn chủ sở hữu năm 2017 giảm 1 VNĐ so với năm 2016, tương ứng tỷ lệ giảm 0,16%. Điều này chứng tỏ khả năng tự chủ tài chính của công ty đã giảm sút, công ty chưa chủ động trong hoạt động sản xuất. Để hạn chế điều này, công ty phải có biện pháp: tiết kiệm, giảm chi phí và tăng doanh thu, phát triển nguồn vốn ngoài ngân hàng.

Bảng phân tích khả năng thanh toán

Hiện nay trên thị trường có rất nhiều phần mềm kế toán dành cho doanh nghiệp vừa dễ sử dụng vừa có giá thành hợp lý. Một số phần mềm thường được sử dụng bao gồm: MISA, FAST Accounting, BRAVO, Acc Pro, v.v. Phần mềm kế toán MISA SME.NET 2019 gồm 13 module, được thiết kế dành cho doanh nghiệp vừa và nhỏ, với mục đích giúp doanh nghiệp không cần đầu tư nhiều tiền, không cần biết nhiều về công nghệ thông tin và kế toán mà vẫn có thể sử dụng được. làm chủ hệ thống phần mềm kế toán và quản lý các nghiệp vụ mới phát sinh của mình.

Phần mềm này rất dễ sử dụng và luôn được cập nhật các chế độ tài chính mới nhất. Ngoài ra, phần mềm còn sẵn sàng kết nối với hệ thống của Cơ quan Thuế để gửi dữ liệu hóa đơn điện tử và nhận hóa đơn được mã hóa theo Nghị định 119/2018/ND-CP.

Giao diện làm việc của phần mềm kế toán misa sme.net 2019

Phần mềm kế toán Bravo có nhiều tính năng ưu việt, cho phép doanh nghiệp khai thác hiệu quả các hoạt động kế toán như ghi sổ kế toán, nắm rõ nghiệp vụ nhập, mua bán hàng hóa, quản lý tài sản, hàng tồn kho, tính giá thành sản phẩm. Đặc biệt, phần mềm này cho phép liên kết dữ liệu, có chức năng phát hiện và tự sửa lỗi dữ liệu, tự động sao lưu dữ liệu theo lịch trình đã thiết lập. Hơn nữa, tùy theo nhu cầu của công ty, người dùng có thể tự do thích ứng để xây dựng chương trình của riêng mình (Bảng 3.5).

Giao diện làm việc phần mềm kế toán Bravo 6.3se

Phần mềm kế toán Fast Accounting Ưu điểm của phần mềm này là giao diện rất dễ làm việc, luôn cập nhật những thay đổi mới nhất về chính sách thuế, thông tư, nghị định của Bộ Tài chính, bám sát các phương pháp kế toán hiện hành và xử lý số liệu nhanh chóng. , cho phép xuất báo cáo sang Excel với các biểu mẫu được sắp xếp đẹp mắt.

Giao diện làm việc của phần mềm kế toán Fast Accounting

Qua quá trình nghiên cứu lý thuyết, cùng với tìm hiểu thực tế về tổ chức lập và phân tích bảng cân đối kế toán tại Công ty TNHH Thương mại Hà Vương, tôi hiểu được vai trò vô cùng quan trọng của thông tin, thông tin kế toán mang lại Báo cáo tài chính cũng như báo cáo tài chính. . phân tích thông tin cho chủ doanh nghiệp và các đối tượng khác quan tâm đến vấn đề tài chính và hiệu quả sản xuất kinh doanh của Công ty. Trong thời gian thực tập tại Công ty TNHH Thương mại Hà Vương, tôi có cơ hội được thực hành công việc tổ chức và phân tích. Vì vậy, tôi chọn đề tài: “Hoàn thiện việc lập và phân tích báo cáo tài chính tại Công ty TNHH Thương mại Hà Vương” làm đề tài tốt nghiệp của mình.

Báo cáo tình hình tài chính; Đưa ra những ưu điểm, nhược điểm và biện pháp cải thiện việc chuẩn bị và phân tích. Ưu điểm: Bộ máy kế toán của công ty được tổ chức theo hình thức tập trung, khá gọn nhẹ nhưng có mức độ hoàn thiện tương đối cao, hoạt động rõ ràng với quy trình làm việc khoa học.