Báo cáo tình hình tài chính tại Công ty Cổ phần Tư vấn Đầu tư Việt Úc. Mô tả việc lập và phân tích báo cáo tình hình tài chính tại Công ty Cổ phần Tư vấn Đầu tư Việt Úc.

LÝ LUẬN CHUNG VỀ CÔNG TÁC LẬP VÀ PHÂN TÍCH

Một số vấn đề chung về hệ thống Báo cáo tài chính (BCTC) trong các

- Khái niệm và sự cần thiết của Báo cáo tài chính trong công tác quản lý

- Khái niệm Báo cáo tài chính

- Sự cần thiết của BCTC trong công tác quản lý DN

- Mục đích và vai trò của Báo cáo tài chính

- Mục đích của Báo cáo tài chính

- Vai trò của Báo cáo tài chính

- Đối tượng áp dụng

- Yêu cầu của Báo cáo tài chính

- Những nguyên tắc cơ bản lập và trình bày Báo cáo tài chính

- Hoạt động liên tục

- Cơ sở dồn tích

- Tính nhất quán

- Trọng yếu và tập hợp

- Bù trừ

- Có thể so sánh

- Hệ thống Báo cáo tài chính theo Thông tư133/2016/TT-BTC ngày

- Hệ thống Báo cáo tài chính theo Thông tư133/2016/TT-BTC ngày

- Trách nhiệm lập và trình bày Báo cáo tài chính

- Kỳ lập Báo cáo tài chính

- Thời hạn nộp Báo cáo tài chính

Báo cáo tài chính phải được lập trên cơ sở dồn tích phản ánh tình hình tài chính trong quá khứ, hiện tại và tương lai của công ty. Giám đốc (hoặc người đứng đầu) công ty chịu trách nhiệm lập và trình bày báo cáo tài chính hàng năm.

Báo cáo tình hình tài chính và phương pháp lập Báo cáo tình hình

- Báo cáo tình hình tài chính và kết cấu của Báo cáo tình hình tài chính

- Khái niệm Báo cáo tình hình tài chính

- Tác dụng của Báo cáo tình hình tài chính

- Nguyên tắc lập và trình bày Báo cáo tình hình tài chính

- Kết cấu và nội dung của Báo cáo tình hình tài chính

- Cơ sở số liệu, trình tự và phương pháp lập Báo cáo tình hình tài chính. 14

- Trình tự lập Báo cáo tình hình tài chính

- Phương pháp lập Báo cáo tình hình tài chính

Chỉ tiêu này phản ánh các khoản đầu tư vào công ty liên doanh, liên kết và các khoản đầu tư khác. Chỉ tiêu này phản ánh khoản dự phòng thu nhập khó đòi tại thời điểm báo cáo.

Phân tích Báo cáo tình hình tài chính

- Sự cần thiết của việc phân tích BCTHTC

- Các phương pháp phân tích BCTHTC

- Phương pháp so sánh

- Phương pháp tỷ lệ

- Phương pháp cân đối

- Nội dung phân tích Báo cáo tình hình tài chính

- Đánh giá tình hình tài chính của doanh nghiệp thông qua các chỉ tiêu

THỰC TẾ CÔNG TÁC LẬP VÀ PHÂN TÍCH BÁO CÁO

Tổng quát chung về Công ty CP tư vấn đầu tư Việt Úc

- Lịch sử hình thành và phát triển của Công ty CP tư vấn đầu tư Việt Úc . 24

- Đặc điểm cơ cấu tổ chức của Công ty CP tư vấn đầu tư Việt Úc

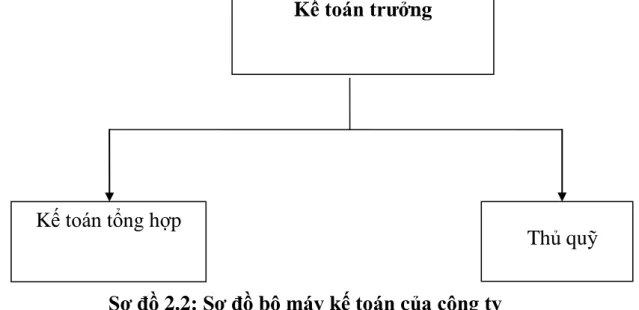

- Đặc điểm tổ chức công tác kế toán tại Công ty CP tư vấn đầu tư Việt Úc

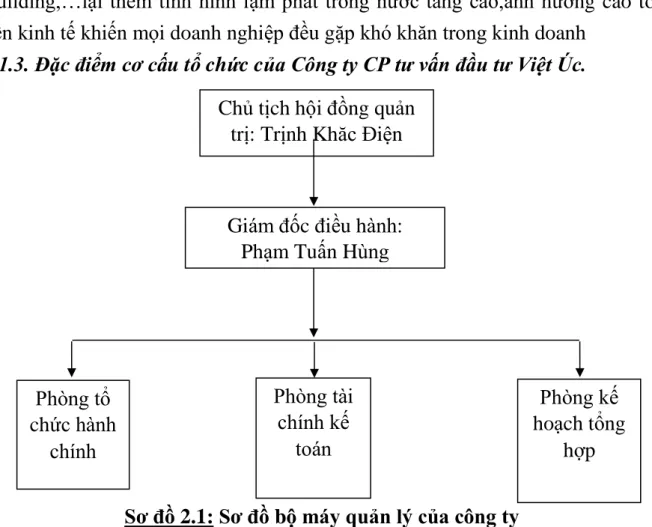

Đặc điểm cơ cấu tổ chức của Công ty Cổ phần Tư vấn Đầu tư Việt Úc. Hội đồng quản trị là cơ quan quản lý công ty, nhân danh công ty, toàn quyền quyết định, thực hiện các quyền và nghĩa vụ của công ty không thuộc thẩm quyền của đại hội đồng cổ đông. Giám đốc là cơ quan điều hành và đưa ra quyết định cao nhất về mọi vấn đề liên quan đến hoạt động hàng ngày của công ty.

Phòng tài chính kế toán là bộ phận tính toán các nghiệp vụ kinh tế diễn ra trong đơn vị một cách kịp thời, đầy đủ, đảm bảo phục vụ tốt cho hoạt động kinh doanh; Chỉ đạo và phối hợp với các bộ phận liên quan trong việc lập kế hoạch kinh doanh, kế hoạch tài chính hàng năm và dài hạn của công ty. Phòng Kế hoạch tổng hợp là bộ phận nghiệp vụ dưới sự chỉ đạo trực tiếp của Giám đốc, chịu trách nhiệm trước Giám đốc về kế hoạch hoạt động của các phòng ban, đôn đốc, kiểm tra việc thực hiện các nội quy công ty, quy chế tổ chức, chỉ đạo công tác chuyên môn của công ty. Mở sổ kế toán: đầu năm kế toán, công ty mở sổ kế toán theo danh sách đã đăng ký với cơ quan nhà nước.

Thực trạng công tác lập Báo cáo tình hình tài chính tại Công ty CP tư vấn

- Căn cứ lập báo cáo tình hình tài chính tại Công ty CP tư vấn đầu tư

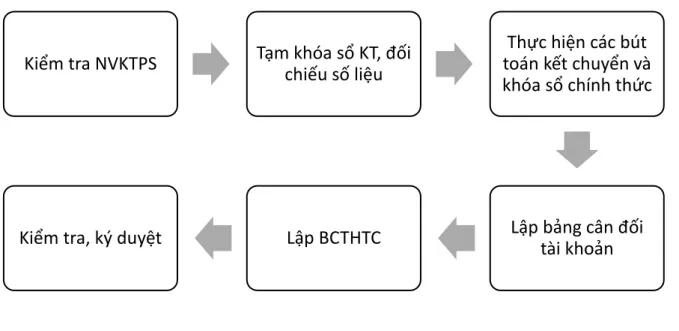

- Quy trình lập báo cáo tình hình tài chính tại Công ty CP tư vấn đầu tư

- Nội dung các bước lập BCTHTC tại Công ty CP tư vấn đầu tư Việt Úc

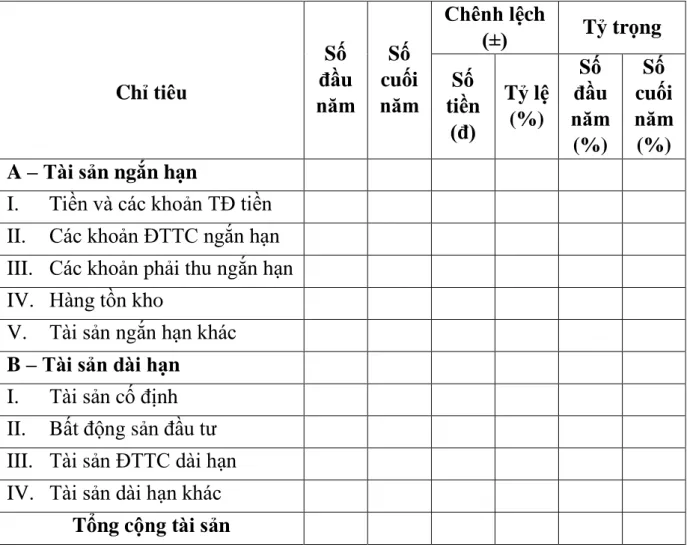

BẢNG PHÂN TÍCH TÌNH HÌNH BIẾN ĐỘNG VÀ CƠ CẤU

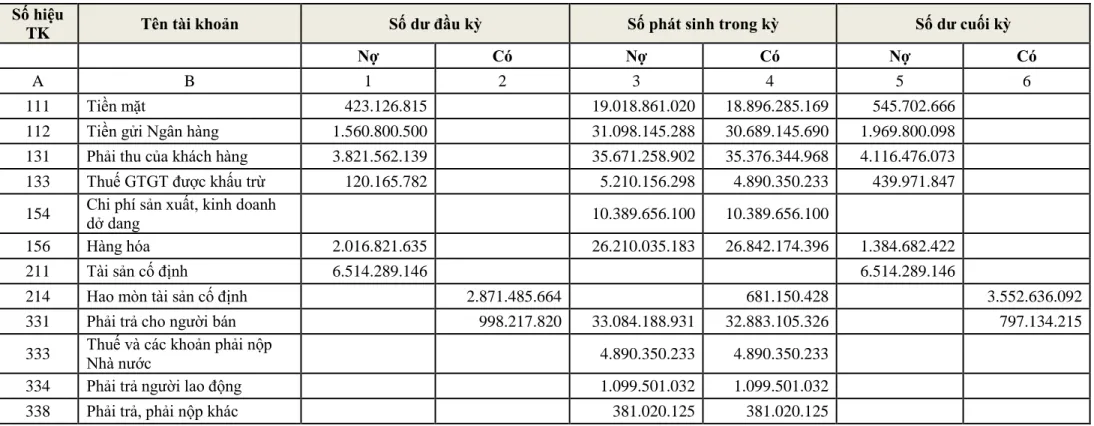

Nguồn số liệu: Phòng kế toán Công ty Cổ phần Tư vấn Đầu tư Việt Úc). Nguồn số liệu: Phòng kế toán Công ty Cổ phần Tư vấn Đầu tư Việt Úc). Nguồn số liệu: Phòng Kế toán Công ty Cổ phần Tư vấn Đầu tư Việt Úc.

Bước 4: Lập bảng cân đối kế toán tại Công ty Cổ phần Tư vấn Đầu tư Việt Úc. Báo cáo tình hình tài chính của Công ty Cổ phần Tư vấn Đầu tư Việt Úc đã được hoàn thiện. Báo cáo tình hình tài chính tại Công ty Cổ phần Tư vấn Đầu tư Việt Úc.

Tại Công ty Cổ phần Tư vấn Đầu tư Việt Úc, việc phân tích không được thực hiện. Báo cáo tình hình tài chính đặc biệt của Công ty Cổ phần Tư vấn Đầu tư Việt Úc. 3.3: Một số ý kiến nhằm hoàn thiện việc lập và phân tích báo cáo tình hình tài chính tại Công ty Cổ phần Tư vấn Đầu tư Việt Úc.

Dưới đây là phân tích về biến động và cơ cấu vốn của Công ty Cổ phần Tư vấn Đầu tư Việt Úc (Bảng 3.2).

Giấy báo có

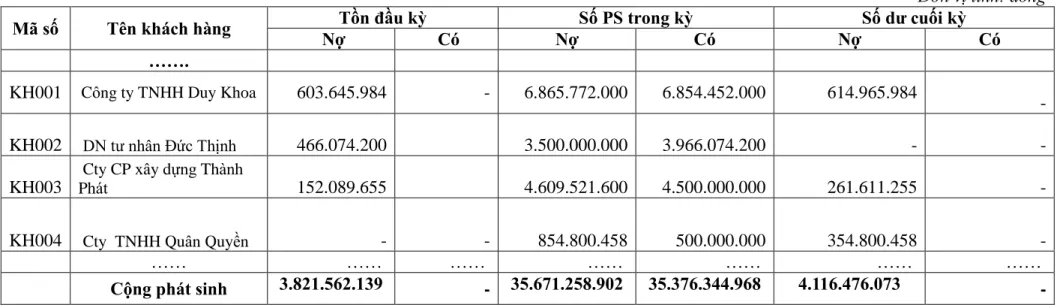

Sổ cái TK 131

Bảng tổng hợp chi tiết phải thu khách hàng

Bảng tổng hợp chi tiết phải trả cho người bán

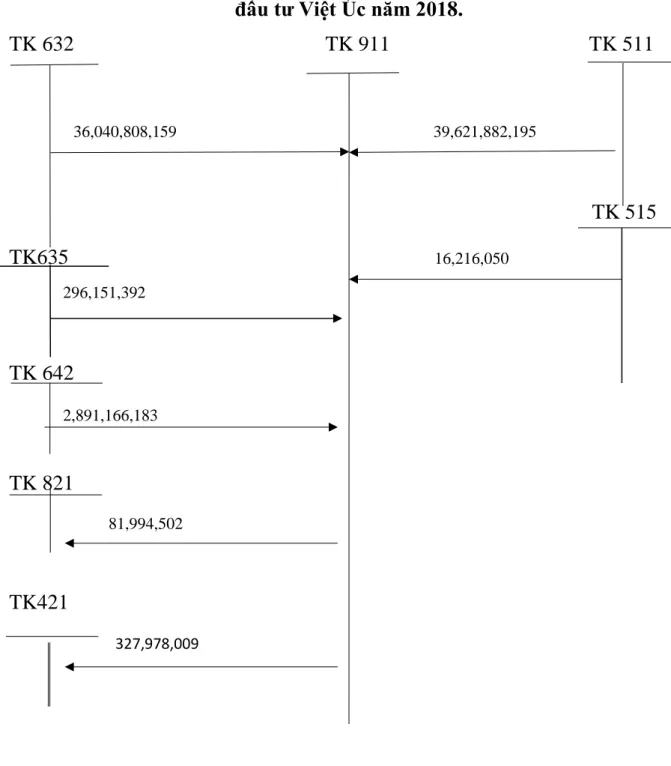

Báo cáo tình hình tài chính của Công ty năm 2018

MỘT SỐ BÁO CÁO HOÀN THÀNH CÔNG TRÌNH LẬP VÀ PHÂN TÍCH BÁO CÁO TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY CỔ PHẦN TƯ VẤN. Bộ máy kế toán của công ty được tổ chức theo hình thức tập trung và thực hiện tại Phòng Kế toán. Mọi giao dịch tài chính xảy ra đều được ghi nhận đầy đủ và chính xác tại bộ phận kế toán của công ty.

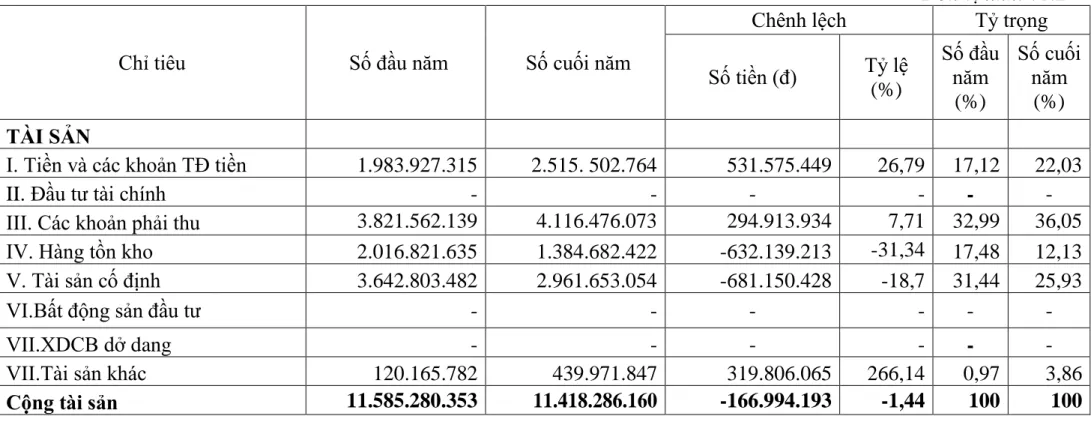

Ngoài những ưu điểm trên, công tác kế toán ở công ty còn có những hạn chế sau:. Vì vậy, công ty cần chú trọng và phân tích báo cáo tài chính một cách chi tiết và đầy đủ. Căn cứ vào Báo cáo tình hình tài chính của Công ty Cổ phần Tư vấn Đầu tư Việt Úc năm 2018, chúng tôi lập bảng phân tích biến động và cơ cấu tài sản như sau: (Bảng 3.1).

Bảng phân tích tình hình biến động và cơ cấu tài sản của Công ty CP tư vấn

Chỉ tiêu “Tiền và vốn thanh khoản” cuối năm so với đầu năm tăng VNĐ tương ứng với tỷ lệ tăng 26,79%. Xét trên góc độ khả năng thanh toán, đây là tín hiệu tốt vì Công ty đã có tăng lượng tiền mặt dự trữ nhằm đáp ứng nhu cầu thanh toán của công ty, đặc biệt khi công ty phải thanh toán ngay. Điều đó cho thấy công ty đã có những điều chỉnh chưa hợp lý, dẫn đến tình trạng vốn bị chiếm dụng và khách hàng mua chịu. Đồng thời, cũng cho thấy công ty chưa làm tốt công tác thu hồi nợ khiến nguồn vốn bị ứ đọng trong thanh toán, đồng nghĩa hiệu quả sử dụng vốn không tăng.

Đối với các khoản nợ xấu như nợ xấu, nợ quá hạn, để giảm thiểu những rủi ro có thể xảy ra, doanh nghiệp nên có những biện pháp phù hợp như: bán các khoản phải thu cho công ty nợ thương mại, ngừng cung cấp nợ Chào bán hàng hóa, dịch vụ theo đơn đặt hàng. Đây là một dấu hiệu không tốt nên trong thời gian tới Công ty cần suy nghĩ và đầu tư nhiều hơn để nâng cao hiệu quả kinh doanh cho doanh nghiệp. Việc đánh giá tình hình tài chính của Công ty sẽ không đầy đủ nếu chỉ dựa trên việc phân tích các biến động và cơ cấu tài sản.

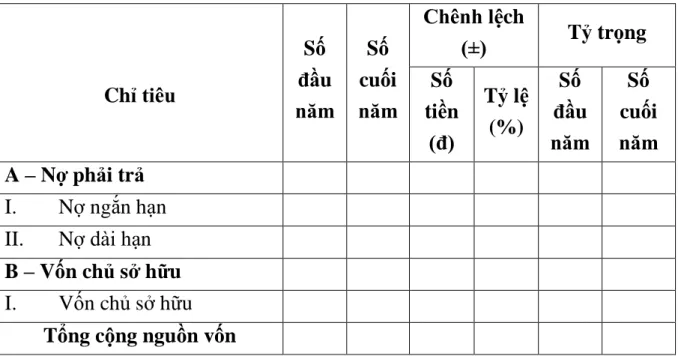

Bảng phân tích tình hình biến động và cơ cấu nguồn vốn của Công ty TNHH

Phân tích cơ cấu vốn, chúng tôi thấy để có vốn cho hoạt động kinh doanh, Công ty đã huy động từ những nguồn nào và mức độ ảnh hưởng của từng yếu tố đến biến động nguồn vốn. Qua đây có thể thấy được mức độ hoạt động tài chính và khả năng thanh toán nợ của Công ty. Điều này chứng tỏ khả năng đáp ứng nhu cầu vốn của công ty không có nhiều thay đổi trong năm 2018.

Điều này chứng tỏ Công ty đã giảm được nợ vay và giảm sự phụ thuộc vào bên ngoài.

Bảng phân tích khả năng thanh toán

Tỷ lệ nợ ngắn hạn năm 2018 cao hơn năm 2017 cho thấy khả năng thanh toán của công ty ngày càng được đảm bảo. Ngoài ra, khối lượng giao dịch kinh tế do công ty tạo ra ngày càng tăng nhưng công ty vẫn sử dụng kế toán thủ công. Điều này sẽ tạo thêm gánh nặng cho kế toán viên, có thể xảy ra sai sót trong quá trình kế toán, cung cấp số liệu không chính xác ảnh hưởng đến quyết định của lãnh đạo công ty.

Hiện nay trên thị trường có rất nhiều phần mềm kế toán dành cho doanh nghiệp vừa dễ sử dụng vừa có giá thành hợp lý. Một số phần mềm thường được sử dụng bao gồm: MISA, FAST Accounting, BRAVO, Acc Pro, v.v. Phần mềm kế toán MISA SME.NET 2019 gồm 13 module, được thiết kế dành cho doanh nghiệp vừa và nhỏ, với mục đích giúp doanh nghiệp không cần đầu tư nhiều tiền, không cần biết nhiều về công nghệ thông tin và kế toán mà vẫn có thể sử dụng được. làm chủ hệ thống phần mềm kế toán và quản lý các nghiệp vụ mới phát sinh của mình.

Giao diện làm việc của phần mềm kế toán MISA SME.NET 2019

Phần mềm này rất dễ sử dụng và luôn được cập nhật các chế độ tài chính mới nhất. Ngoài ra, phần mềm còn sẵn sàng kết nối với hệ thống của cơ quan thuế để gửi dữ liệu hóa đơn điện tử và nhận hóa đơn đã được mã hóa theo Quy định 119/2018/ND-CP. Phần mềm kế toán Bravo có nhiều tính năng vượt trội giúp doanh nghiệp thực hiện hiệu quả các nghiệp vụ kế toán như theo dõi sổ sách kế toán, nắm rõ nghiệp vụ nhập, mua bán hàng hóa, quản lý tài sản, tồn kho, tính giá thành sản phẩm.

Đặc biệt, phần mềm này cho phép chuyển đổi dữ liệu, có chức năng tìm và tự sửa lỗi dữ liệu, tự động sao lưu dữ liệu theo lịch trình đã đặt. Hơn nữa, người dùng có thể tự do điều chỉnh, tùy theo nhu cầu của doanh nghiệp, để xây dựng chương trình của riêng mình (Bảng 3.5).

Giao diện làm việc phần mềm kế toán Bravo 6.3SE

Phần mềm kế toán Fast Accounting Ưu điểm của phần mềm này là giao diện cũng rất dễ làm việc, luôn cập nhật những thay đổi mới nhất về chính sách thuế, thông tư, nghị định của Bộ Tài chính, bám sát các chế độ kế toán, số liệu hiện hành. được xử lý nhanh chóng. , cho phép xuất báo cáo sang Excel với các hình khối được sắp xếp đẹp mắt. Qua nghiên cứu một số phần mềm kế toán thông dụng có thể sử dụng cho các doanh nghiệp vừa và nhỏ, đặc biệt phù hợp với hình thức kinh doanh của Công ty, tôi thấy phần mềm kế toán MISA là phù hợp nhất. Ngoài những tính năng hiệu quả và giá thành hợp lý, MISA là phần mềm phổ biến thường được đưa vào nội dung giảng dạy ở các trường đại học, trung tâm kế toán, do đó, áp dụng phần mềm này trong quá trình làm kế toán sẽ thuận tiện hơn rất nhiều, giảm bớt áp lực cho các kế toán viên.

Việc tính toán doanh thu, chi phí và xác định kết quả kinh doanh chiếm một vị trí vô cùng quan trọng trong hoạt động kế toán của các công ty. Trong thời gian thực tập tại Công ty Cổ phần Tư vấn Đầu tư Việt Úc, tôi đã áp dụng cơ sở lý thuyết được học ở trường vào thực tế hoạt động sản xuất kinh doanh tại Công ty Cổ phần Tư vấn Đầu tư Việt Úc. Một lần nữa tôi xin gửi lời cảm ơn chân thành và sâu sắc nhất đến cô hướng dẫn – Thạc sĩ Phạm Thị Kim Oanh cùng Ban Giám đốc và các thành viên phòng kế toán Công ty Cổ phần Tư vấn Đầu tư Việt Úc đã hỗ trợ. để hoàn thành luận án này.