CƠ SỞ LÝ LUẬN CHUNG VỀ TÀI CHÍNH VÀ PHÂN TÍCH TÀI CHÍNH CỦA TỔNG CÔNG TY.

Tổng quan về tài chính doanh nghiệp

- Khái niệm về tài chính doanh nghiệp

- Bản chất tài chính doanh nghiệp

- Các quan hệ tài chính của doanh nghiệp

- Các chức năng của tài chính doanh nghiệp

Trong kinh tế học, các doanh nghiệp có mối quan hệ chặt chẽ với các doanh nghiệp khác trên thị trường hàng hóa, dịch vụ và lao động. Thực hiện đúng chức năng tổ chức tài chính doanh nghiệp có ý nghĩa quan trọng để nâng cao hiệu quả sử dụng vốn, tức là sử dụng một lượng vốn nhỏ để đạt hiệu quả cao nhất.

Quản trị tài chính doanh nghiệp

Khái niệm về quản trị tài chính doanh nghiệp

Quyết định nguồn vốn: nếu quyết định đầu tư liên quan đến bên trái thì quyết định nguồn vốn liên quan đến bên phải bảng cân đối kế toán. Các quyết định khác: ngoài 3 loại quyết định chính trong tài chính doanh nghiệp mà chúng tôi vừa đề cập, còn có rất nhiều loại quyết định khác liên quan đến hoạt động kinh doanh của công ty như: quyết định hình thức chuyển tiền, quyết định phòng ngừa. rủi ro trao đổi trong hoạt động và ấn định tiền lương một cách hiệu quả.

Vai trò của quản trị tài chính doanh nghiệp

Nó liên quan đến việc quyết định lựa chọn loại nguồn vốn nào để đảm bảo cho việc mua tài sản, ngoài ra, quyết định về vốn còn tính đến tỷ lệ giữa lợi nhuận để tái đầu tư và lợi nhuận chia cho cổ đông dưới hình thức cổ tức. về nguồn vốn: các quyết định về huy động vốn ngắn hạn, các quyết định về huy động vốn dài hạn, các quyết định về mối quan hệ cơ cấu giữa nợ và vốn chủ sở hữu (đòn bẩy tài chính). ), hãy quyết định xem bạn có vay nợ để mua hoặc thuê bất động sản hay không. Quyết định phân phối cổ tức (hoặc chính sách cổ tức của công ty). Với loại quyết định này, CFO sẽ phải lựa chọn giữa việc sử dụng lợi nhuận sau thuế để trả cổ tức hoặc giữ lại để tái đầu tư. Ngoài ra, CFO phải quyết định chính sách cổ tức nào công ty sẽ có và liệu chính sách cổ tức này có ảnh hưởng đến giá trị công ty hay giá cổ phiếu trên thị trường hay không.

Các nội dung chủ yếu của quản trị tài chính doanh nghiệp

Phân tích tài chính doanh nghiệp

Khái niệm phân tích tài chính doanh nghiệp

Vai trò của phân tích tài chính doanh nghiệp

Phân tích tài chính tập trung vào việc phân tích báo cáo tài chính và các chỉ số tài chính cụ thể thông qua hệ thống các phương pháp, công cụ và kỹ thuật phân tích giúp người dùng đánh giá từ nhiều góc độ. Có thể đánh giá toàn diện, tổng hợp, đánh giá chi tiết các hoạt động tài chính doanh nghiệp để nhận diện, đánh giá, dự đoán và đưa ra quyết định đầu tư phù hợp nhất. Nguồn tài liệu sử dụng trong phân tích tài chính doanh nghiệp 1.4.1 Hệ thống báo cáo tài chính.

Nguồn tài liệu sử dụng trong phân tích tài chính doanh nghiệp

Hệ thống Báo cáo tài chính

Là báo cáo kế toán tài chính phản ánh tổng doanh thu, chi phí và kết quả hoạt động kinh doanh của công ty. Ngoài hệ thống kế toán còn được bổ sung thêm một số tài liệu khác có liên quan.

Phương pháp phân tích tình hình tài chính của doanh nghiệp

- Phương pháp so sánh

- Phương pháp tỷ lệ

- Phương pháp phân tích Dupont

So sánh số tương đối: là kết quả của việc chia giá trị của kỳ phân tích cho kỳ cơ sở của các chỉ tiêu. Trong phân tích tài chính doanh nghiệp, các tỷ số tài chính được chia thành các nhóm chỉ tiêu cụ thể phản ánh những nội dung cơ bản theo mục tiêu phân tích của công ty.

Nội dung phân tích tình hình tài chính của doanh nghiệp

Đánh giá khái quát tình hình tài chính của doanh nghiệp

- Phân tích tình hình tài chính qua Bảng cân đối kế toán

- Phân tích tình hình tài chính của doanh nghiệp qua bảng Báo cáo kết

Hệ số này càng cao chứng tỏ tính độc lập tài chính của doanh nghiệp càng yếu. Chỉ tiêu này phản ánh tổng tài sản của doanh nghiệp được thu hồi bao nhiêu lần trong một kỳ.

Phân tích các chỉ tiêu tài chính đặc trưng của doanh nghiệp

- Nhóm các chỉ tiêu khả năng thanh toán

- Nhóm chỉ tiêu về cơ cấu nguồn vốn và tình hình đầu tư

- Chỉ số về hoạt động

- Các chỉ tiêu sinh lời

Phân tích phương trình Dupont

ROS x Tổng vòng quay tài sản Phương trình này cho thấy lợi nhuận ròng trên tổng tài sản phụ thuộc vào hai yếu tố: thu nhập hoạt động trên mỗi đô la doanh thu là bao nhiêu, một đô la tài sản tạo ra bao nhiêu đô la doanh thu. Có 2 hướng tăng ROA: Tăng ROS hay vòng quay tổng tài sản + Muốn tăng ROS: Nên đặt mục tiêu tăng lợi nhuận ròng bằng cách cắt giảm chi phí và tăng giá bán. Nếu bạn muốn tăng tỷ lệ tổng tài sản trên giá trị ròng, bạn nên đặt mục tiêu giảm giá trị ròng.

Việc phân tích phương trình Dupont nhằm xác định mức độ ảnh hưởng của 3 yếu tố này đến ROE của doanh nghiệp để tìm ra nguyên nhân làm tăng hoặc giảm tỷ lệ này.

GIỚI THIỆU CHUNG VỀ CÔNG TY CỔ PHẦN CẢNG ĐOẠN XÁ

- Quá trình hình thành và phát triển của Công ty Cổ phần Cảng Đoạn Xá

- Chức năng nhiệm vụ của công ty trong giai đoạn hiện nay

- Ngành nghề kinh doanh

- Mục tiêu chủ yếu của Công ty

- Chiến lược phát triển trung và dài hạn

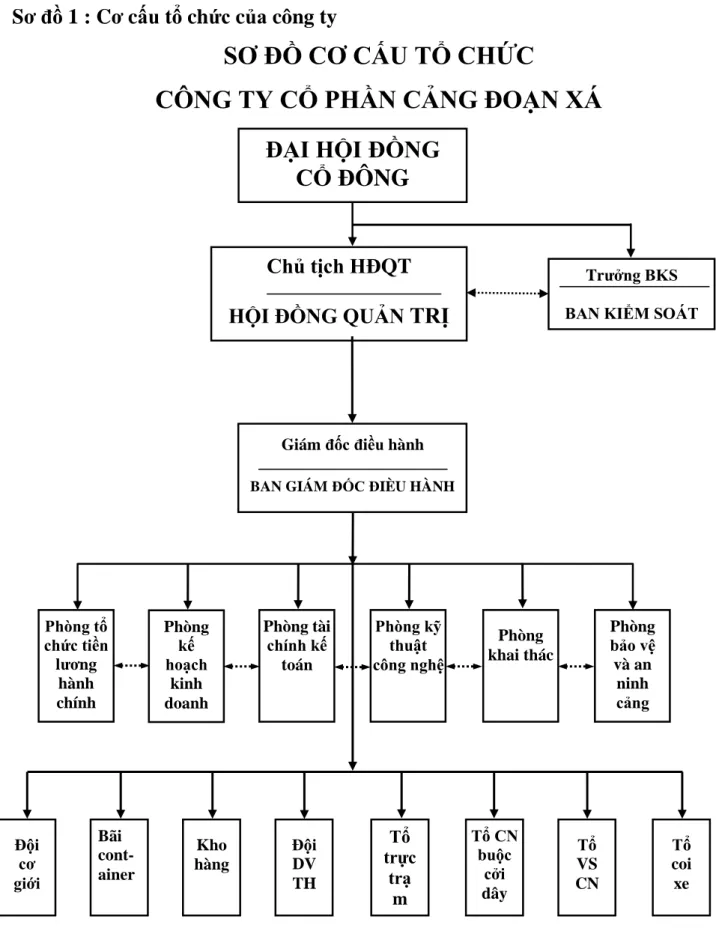

- Cơ cấu tổ chức bộ máy quản lý của Công Ty Cổ Phần Cảng Đoạn Xá

- Chức năng và nhiệm vụ của các phòng ban và Ban Giám Đốc

- Những thuận lợi và khó khăn của doanh nghiệp

- Thuận lợi

- Khó khăn

- Định hướng phát triển trong tương lai

- Hoạt động sản xuất kinh doanh

- Sản phẩm của doanh nghiệp

- Đặc điểm quá trình sản xuất kinh doanh

- Tình hình thực hiện các chỉ tiêu năm 2008

- Hoạt động Marketing

- Thị trường , khách hàng

- Các hoạt động Marketing trong công ty

- Vài nét về hoạt động quản trị nhân sự trong doanh nghiệp

Hiện nay, hoạt động và tổ chức của công ty được thực hiện theo quy định của pháp luật hiện hành về công ty và điều lệ công ty, cụ thể như sau. Nhìn vào sơ đồ ta thấy bộ máy quản lý của Công ty Cổ phần Cảng Đoan Xá được tổ chức theo mô hình quản lý web-chức năng. Kế toán trưởng: là người giúp việc cho giám đốc trong các hoạt động liên quan đến lĩnh vực tài chính, tiền tệ, thuế của công ty.

Công ty Cổ phần Cảng Đoan Xá có đội ngũ Giám đốc chuyên môn có năng lực, giàu kinh nghiệm, “có bước đột phá trong quản lý, điều hành”. Phát triển các loại hình dịch vụ hàng hải dựa trên thế mạnh của công ty như: Cung cấp nước ngọt, nhiên liệu, vận tải đường bộ, vận tải biển tin cậy,… Hiện nay, xét về mặt định lượng, Công ty Cổ phần Porti Đoan Xá có 285 cán bộ, nhân viên.

PHÂN TÍCH THỰC TRẠNG TÀI CHÍNH CỦA CÔNG TY CỔ

Cơ cấu tài sản và nguồn vốn của công ty

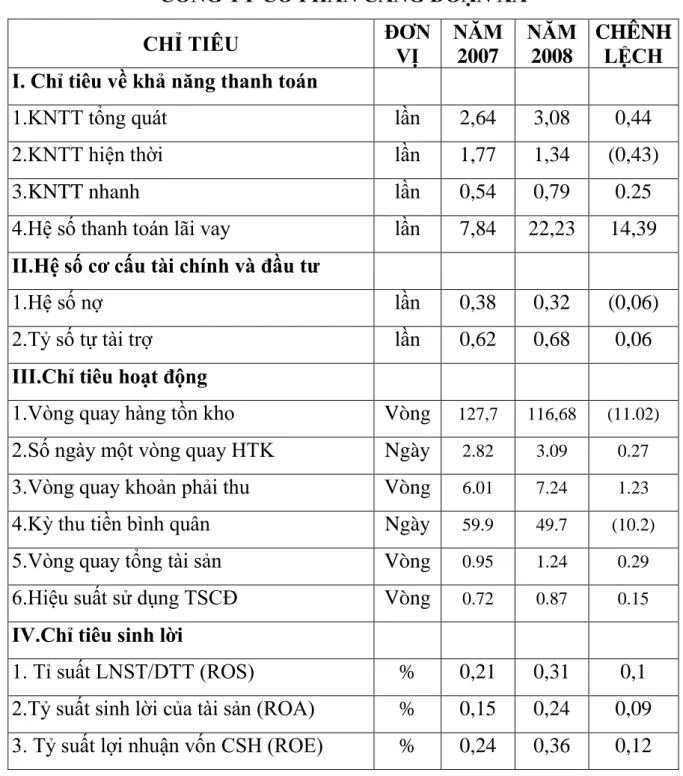

39,58% chứng tỏ công ty đã trả hết nợ dài hạn và sử dụng vốn của công ty một cách hiệu quả. Điều này làm vốn chủ sở hữu của công ty tăng lên đáng kể, chứng tỏ công ty rất quan tâm đến vấn đề huy động vốn chủ sở hữu trong năm qua. Điều này chứng tỏ một phần tài sản ngắn hạn của công ty được tài trợ bằng vốn chủ sở hữu.

TÀI SẢN CỐ ĐỊNH + ĐẦU TƯ DÀI HẠN < NỢ DÀI HẠN + VỐN CHỦ SỞ HỮU Điều này cho thấy toàn bộ tài sản dài hạn của công ty đều được tài trợ bằng vốn chủ sở hữu và nợ dài hạn.

Kết quả hoạt động sản xuất kinh doanh của Cảng

Điều này cho thấy công ty đã tiết kiệm chi phí hoạt động để tăng lợi nhuận. Chỉ số này giảm chứng tỏ vòng quay vốn của công ty thành công, so với năm 2007, khả năng thanh toán hiện tại của công ty giảm 0,43 vào năm 2008. Điều này chứng tỏ hiệu quả sử dụng vốn vay của công ty khá tốt và đảm bảo khả năng trả lãi trong kỳ.

Vòng quay càng cao thì khả năng thu hồi các khoản phải thu càng nhanh là tín hiệu tốt cho doanh nghiệp.

Phân tích các chỉ tiêu tài chính đặc trưng của doanh nghiệp

- Phân tích các chỉ số về khả năng thanh toán

- Các hệ số về cơ cấu tài chính và tình hình đầu tư

- Phân tích các chỉ số về hoạt động

- Phân tích chỉ số về khả năng sinh lời

- Bảng tổng hợp các chỉ tiêu

MỘT SỐ BIỆN PHÁP NHẰM CẢI THIỆN TÌNH HÌNH TÀI CHÍNH

Đánh giá chung tình hình tài chính của Công ty Cổ Phần Cảng Đoạn Xá

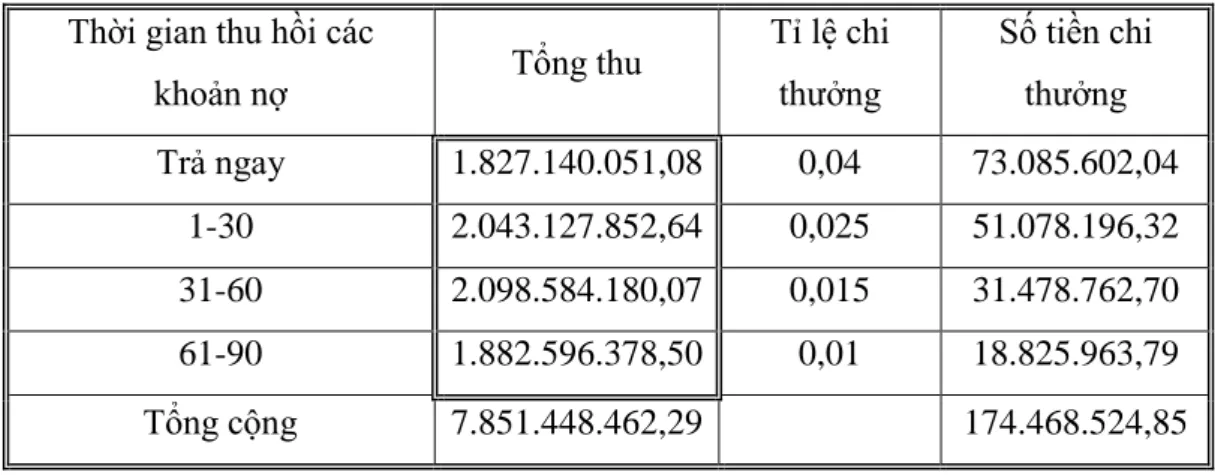

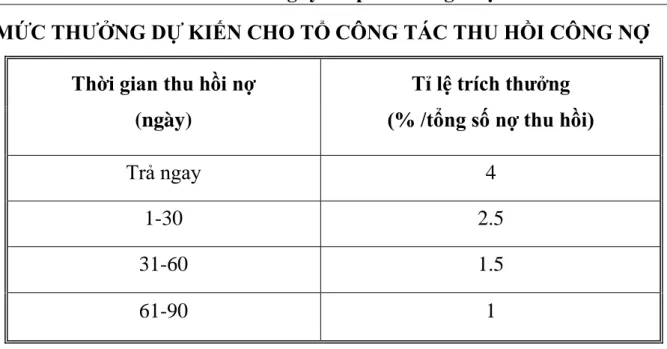

Trong quá trình kinh doanh, số dư khách nợ càng cao thì doanh nghiệp càng sử dụng nhiều vốn sẽ gây bất lợi cho hiệu quả tài chính của doanh nghiệp.Đưa ra những định hướng, giải pháp cụ thể Việc thu hồi nợ sẽ giúp công ty có thêm vốn để đầu tư vào người khác. các hoạt động. Doanh nghiệp nên thành lập tổ công tác đòi nợ trong đó có nhân sự bộ phận bán hàng. Với số tiền huy động được, doanh nghiệp có thể trả hết một phần vốn vay hoặc đầu tư để kiếm lợi nhuận.

Trước khi ký hợp đồng, bạn nên kiểm tra khả năng thanh toán của các đối tác, khi khả năng thanh toán không được đảm bảo, doanh nghiệp nên yêu cầu khách hàng có văn bản bảo lãnh của ngân hàng.

Phương hướng nâng cao hiệu quả tài chính tại Công ty Cố Phần Cảng Đoạn Xá

Một số biện pháp nhằm cải thiện tình hình tài chính tại Công ty Cổ Phần

- Biện pháp đẩy mạnh công tác thu hồi công nợ

- Biện pháp đầu tư mới

Vì vậy, các nhà quản lý doanh nghiệp thường có xu hướng thu hồi vốn tham ô để trang trải các khoản vay, đồng thời lên kế hoạch huy động vốn chủ sở hữu một cách hiệu quả nhất. Xét trong tình hình hiện nay, việc thu hồi hết nợ của khách hàng là một bài toán khó không chỉ đối với các doanh nghiệp mà là tình trạng chung của tất cả các doanh nghiệp. Đó là lý do tại sao các công ty cần phải làm điều này. Có chính sách bán hàng tín dụng với chiết khấu, lãi trả chậm cũng như hoàn tiền hợp lý. thời gian. Để thu hồi nhanh các khoản phải thu trước hạn, công ty nên thực hiện chính sách chiết khấu nhằm khuyến khích khách hàng thanh toán sớm hơn. Hiện nay, các công ty thường đề nghị khách hàng gia hạn thời hạn thanh toán hợp đồng trong vòng 3 tháng kể từ ngày thực hiện hợp đồng và được hưởng chiết khấu 3-5% trên tổng giá trị hợp đồng. Các công ty hiện có thể đưa ra mức chiết khấu phần trăm bổ sung nếu những khách hàng này thanh toán trước.

Đối với những khách hàng sắp hết thời hạn trả nợ mà công ty cảm thấy không thể phục hồi được thì công ty nên thông báo cho họ và trả lãi đúng hạn cho khoản nợ của họ. Điều này có nghĩa là nếu khách hàng chậm thanh toán. Việc thanh toán sẽ bị phạt do không thực hiện đúng hợp đồng hoặc công ty có thể khấu trừ dần số tiền tạm ứng của khách hàng.