Lớp: QT1701T Ngành: Tài chính - Ngân hàng Tên chủ đề: Một số biện pháp nâng cao tình hình tài chính của Công ty Cổ phần Công nghiệp Kỹ thuật Điện Lạnh. Nhận thức được tầm quan trọng của việc phân tích tài chính của công ty, tôi quyết định chọn đề tài “Một số biện pháp nâng cao tình hình tài chính” tại Công ty Cổ phần Công nghiệp Công nghệ Nhiệt Điện Lạnh thông qua thực tập tốt nghiệp tại Công ty Cổ phần Cảng Nam Hải.

CƠ SỞ LÝ LUẬN CHUNG VỀ TÀI CHÍNH DOANH NGHIỆP

Tổng qua về tài chính doanh nghiệp

- Khái niệm về tài chính doanh nghiệp

- Bản chất tài chính doanh nghiệp

- Các quan hệ tài chính của doanh nghiệp

- Các chức năng của tài chính doanh nghiệp

Sau một thời gian hoạt động sản xuất kinh doanh, doanh nghiệp có thu nhập bằng tiền. Ba chức năng của tài chính doanh nghiệp có mối quan hệ hữu cơ và không thể tách rời nhau.

Quản trị tài chính doanh nghiệp

- Khái niệm về quản trị tài chính doanh nghiệp

- Vai trò của quản trị tài chính doanh nghiệp

- Các nội dung chủ yếu của quản trị tài chính doanh nghiệp

Các quyết định đầu tư được gắn ở phía bên trái của bảng cân đối kế toán. Trong những quyết định kiểu này, CFO sẽ phải lựa chọn giữa việc sử dụng lợi nhuận trong tương lai làm cổ tức hoặc giữ chúng để tái đầu tư.

Phân tích tài chính doanh nghiệp

- Khái niệm phân tích tài chính doanh nghiệp

- Vai trò của phân tích tài chính doanh nghiệp

Huy động và bảo đảm đủ vốn kịp thời, đầy đủ cho hoạt động kinh doanh của công ty. Đảm bảo việc kiểm tra, kiểm soát thường xuyên các hoạt động kinh doanh.

Nguồn tài liệu sử dụng trong phân tích tài chính doanh nghiệp

- Hệ thống Báo cáo tài chính

- Phương pháp phân tích tình hình tài chính của doanh nghiệp

So sánh số liệu thực tế kỳ này với kế hoạch để thấy rõ mức độ nỗ lực của công ty. Trong phân tích tài chính doanh nghiệp, các tỷ số tài chính được chia thành các nhóm chỉ tiêu cụ thể phản ánh những nội dung cơ bản theo mục tiêu phân tích của công ty.

Nội dung phân tích tình hình tài chính của doanh nghiệp

- Đánh giá khái quát tình hình tài chính của doanh nghiệp

- Phân tích các chỉ tiêu tài chính đặc trưng của doanh nghiệp

- Phân tích phương trình Dupont

Dưới góc độ pháp lý: số liệu trong phần tài sản phản ánh số lượng tài sản do doanh nghiệp quản lý, sử dụng. Phần nguồn vốn: phản ánh nguồn hình thành tài sản của công ty vào cuối kỳ kế toán. Bằng cách này, có thể quan sát được sự biến động về quy mô tài sản và năng lực kinh doanh của doanh nghiệp.

Sự biến động của tài sản cố định thể hiện quy mô và năng lực sản xuất hiện tại của công ty. Vì vậy, việc phân tích bảng cân đối kế toán cung cấp cho chúng ta rất nhiều thông tin về tình hình tài chính của công ty. Phân tích tình hình tài chính của công ty thông qua báo cáo kết quả hoạt động sản xuất kinh doanh của công ty.

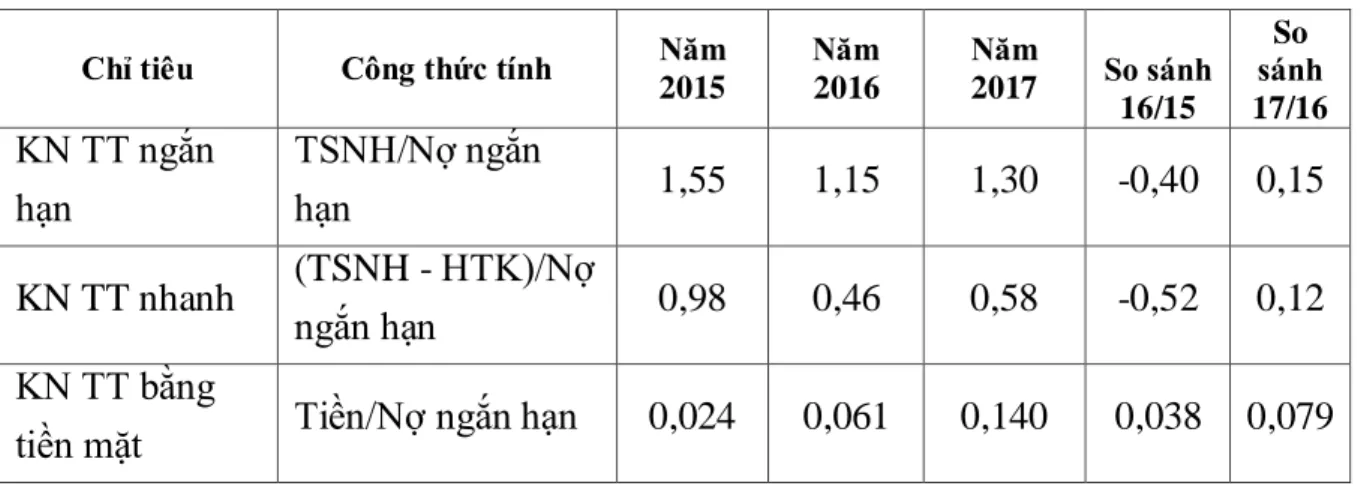

Nếu H1 > 1 chứng tỏ tổng tài sản của công ty đủ để trả các khoản nợ ngắn hạn của công ty. Chỉ số này phản ánh tổng tài sản của công ty được luân chuyển bao nhiêu lần trong một khoảng thời gian nhất định. Công thức này cho thấy tỷ lệ nợ càng cao thì lợi nhuận của công ty càng cao.

PHÂN TÍCH THỰC TRẠNG TÀI CHÍNH CỦA CÔNG TY CỔ

Khái quát chung về Công ty cổ phần công nghệ kỹ thuật nhiệt lạnh

- Quá trình hình thành và phát triển của Công ty cổ phần công nghệ kỹ thuật

- Cơ cấu tổ chức bộ máy công ty

- Những thuận lợi và khó khăn của doanh nghiệp

- Hoạt động sản xuất kinh doanh của công ty cổ phần công nghiệp kỹ thuật

Công ty Cổ Phần Công Nghệ Điện Lạnh đã tồn tại được gần 4 năm. Tuy là một công ty non trẻ, ban đầu gặp nhiều khó khăn nhưng công ty đã cố gắng hoàn thiện mình: cố gắng tìm hiểu và đi theo xu hướng phát triển của kinh tế thị trường. Mặt khác, công ty luôn bán ra những sản phẩm có chất lượng tốt, đảm bảo tiêu chuẩn cho người tiêu dùng. Giám đốc công ty: chịu trách nhiệm trước nhà nước và tập thể người lao động về kết quả hoạt động sản xuất kinh doanh trong toàn công ty.

Phòng tài chính kế toán: Lãnh đạo công ty trong lĩnh vực tài chính kế toán nhằm phục vụ và đánh giá khả năng tài chính của công ty một cách chính xác và công bằng nhất, đánh giá và tư vấn các vấn đề quản lý, kinh doanh cho Ban Giám đốc. Phòng nhân sự: Lãnh đạo công ty trong lĩnh vực hành chính và nhân sự, phản ứng nhanh chóng và chính xác với các hoạt động của công ty trong việc đánh giá đúng năng lực nhân sự cả về số lượng và chất lượng, phân biệt công việc hợp lý và hiệu quả. Công ty quy tụ một tập thể nhân viên có truyền thống đoàn kết, bền bỉ, sáng tạo, có năng lực và kinh nghiệm sâu rộng trong lĩnh vực công nghệ, đặc biệt là điều hòa không khí.

Công ty có cơ sở vật chất tiên tiến được đầu tư, nâng cấp, đổi mới nhằm đáp ứng kịp thời nhu cầu công việc, khách hàng và các loại máy lạnh. Hoạt động sản xuất kinh doanh của Công ty cổ phần công nghiệp công nghệ làm mát nhiệt. Nhận lắp đặt thiết bị điện lạnh cho các công ty, hộ gia đình - Mua bán thiết bị điện lạnh.

Phân tích tình hình tài chính của công ty cổ phần công nghệ kỹ thuật nhiệt lạnh31

- Phân tích và đánh giá hoạt động sản xuất kinh doanh của Công ty

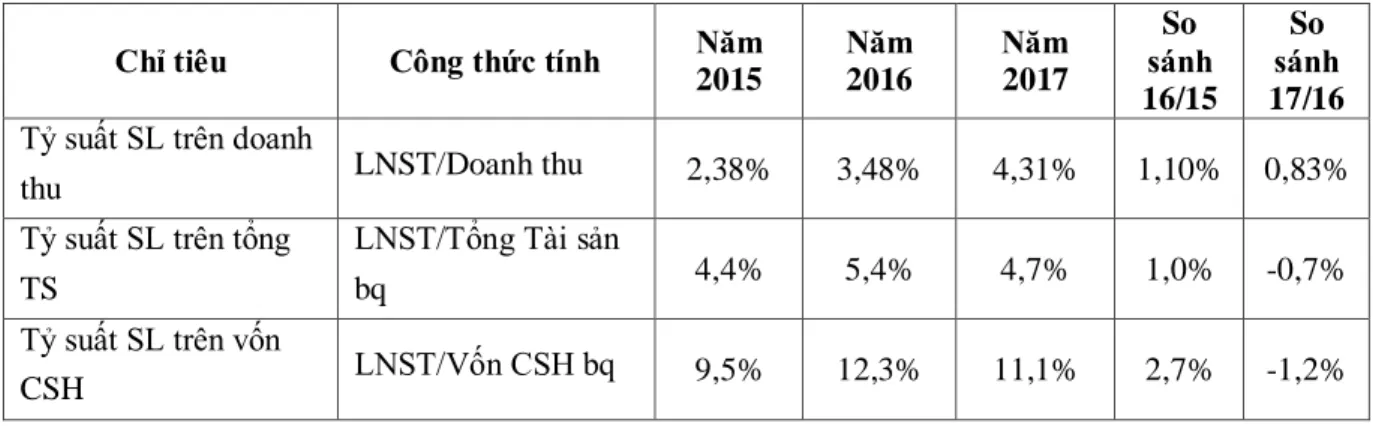

- Phân tích một số chỉ tiêu tài chính đặc trưng của Công ty

- Phân tích các chỉ số về khả năng sinh lời

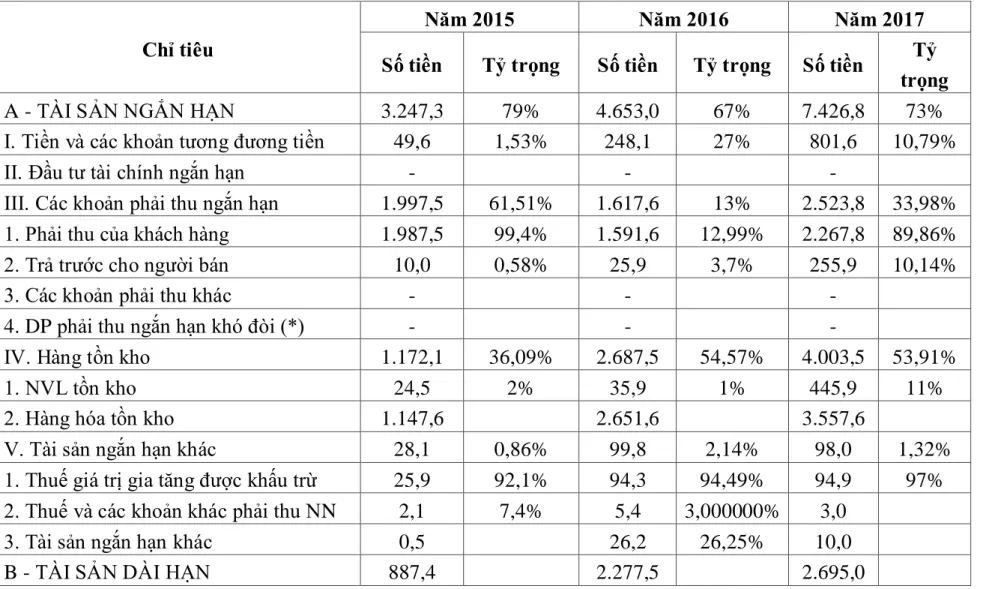

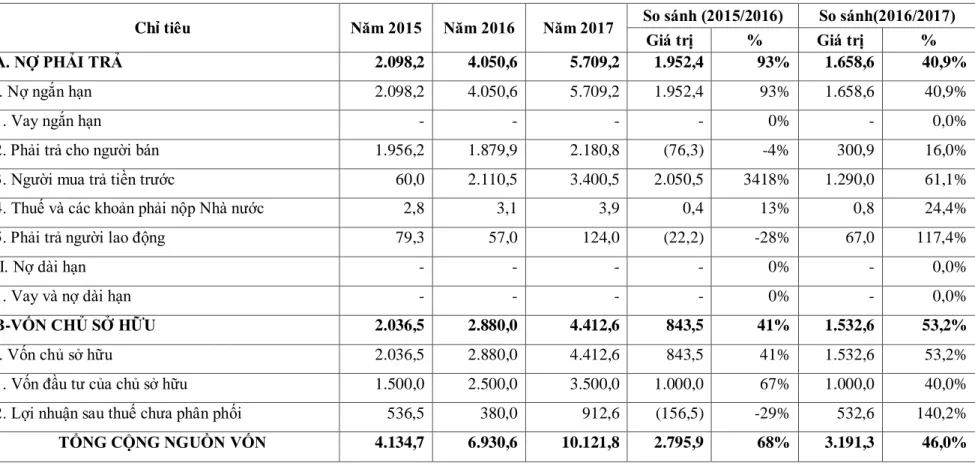

Phân tích, đánh giá hiệu quả sử dụng tài sản của Công ty Bảng 2.1. Qua phân tích biến động và cơ cấu phân bổ, chúng tôi nhận thấy tình hình sử dụng vốn của doanh nghiệp tương đối hợp lý do đặc thù ngành nghề kinh doanh của công ty, đồng thời công ty mới đi vào hoạt động lâu năm nên vẫn phải có sự tích lũy vốn để đầu tư tài sản dài hạn và kho bãi để tồn trữ, lưu giữ hàng hóa. Vốn của một công ty được hình thành từ hai nguồn: vốn chủ sở hữu và nợ phải trả.

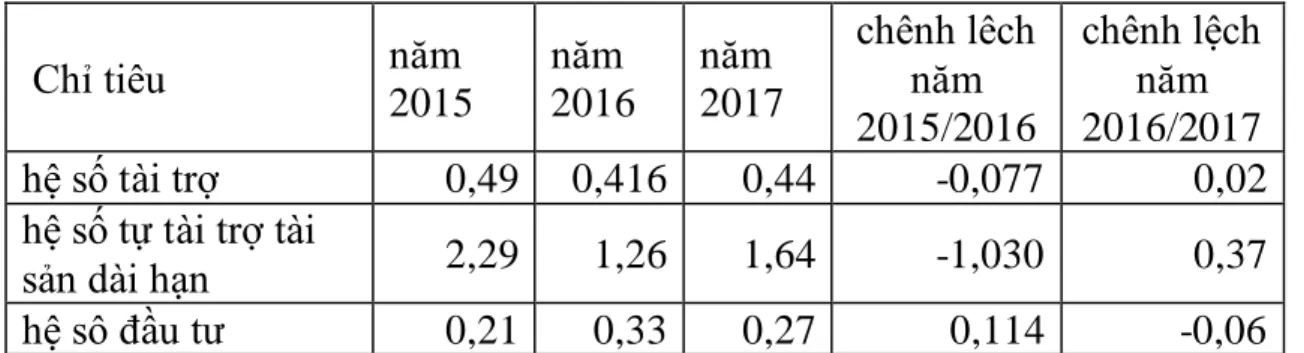

Điều này cho thấy, để đáp ứng nhu cầu kinh doanh năm 2015, công ty chủ yếu sử dụng nguồn vốn huy động để phục vụ những biến động của hoạt động kinh doanh nhưng năm 2016 công ty đã cải thiện được tình hình tài chính và chủ động hơn. Năm 2017, công ty tăng vốn và lợi nhuận giữ lại tăng lên khiến vốn năm 2017 tăng. Chủ trương huy động vốn của công ty là sử dụng vốn, công ty cần xem xét lại việc sử dụng vốn trong kinh doanh.

Tuy nhiên, ngoài việc sử dụng toàn bộ tài sản ngắn hạn, công ty vẫn sử dụng một lượng lớn tài sản dài hạn để tài trợ cho các khoản mục này nhằm đảm bảo chu kỳ kinh doanh của công ty. Tóm lại, hiệu quả sử dụng vốn tự có của doanh nghiệp năm 2017 so với năm 2016 tăng do công ty tăng vốn chủ sở hữu, tốc độ tăng trưởng lợi nhuận trước thuế nhỏ hơn tốc độ tăng trưởng vốn chủ sở hữu. Tóm lại, hiệu quả sử dụng toàn bộ vốn của doanh nghiệp năm 2017 so với năm 2016 tăng là do công ty tăng toàn bộ vốn nên tốc độ tăng trưởng lợi nhuận trước lợi nhuận lớn hơn tốc độ tăng trưởng vốn chủ sở hữu.

Lợi nhuận giảm là do việc quản lý vốn của công ty không hiệu quả, thay đổi cách quản lý và sử dụng. MỘT SỐ BIỆN PHÁP CẢI THIỆN TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY CỔ PHẦN NGÀNH KỸ THUẬT NHIỆT LẠNH.

Đánh giá chung tình hình tài chính tại Công ty cổ phần công nghệ kỹ thuật nhiệt

- Ưu điểm

- Nhược điểm

- nguyên nhân dẫn đến tình hình tài chính như vậy

Phương hướng nâng cao hiệu quả tài chính tại công ty cổ phần công nghiệp

- Tiếp tục phát triển cơ sở hạ tầng, đầu tư máy móc mới, thiết bị hiện đại

- Tăng cường năng lực tài chính cho Công ty

Để giảm nhu cầu vốn của Công ty, cần khuyến khích và đẩy mạnh công tác quản lý hàng tồn kho, chính sách thương mại và có biện pháp tích cực để thu hồi nhanh các khoản phải thu từ khách hàng. Công ty nên cố gắng tìm kiếm các nguồn tài trợ bên ngoài như vay nhà cung cấp, yêu cầu khách hàng mua trước, hay có chính sách huy động từ nguồn lực dư thừa trong Công ty, huy động nội lực để trang trải chi phí lãi vay, trả nợ.

Một số biện pháp nhằm cải thiện tình hình tài chính tại công ty cổ phần công

- Biện pháp 1: Sử dụng hợp lý chi phí quản lý doanh nghiệp

- Biện pháp 2: sửa chữa nâng cấp kho

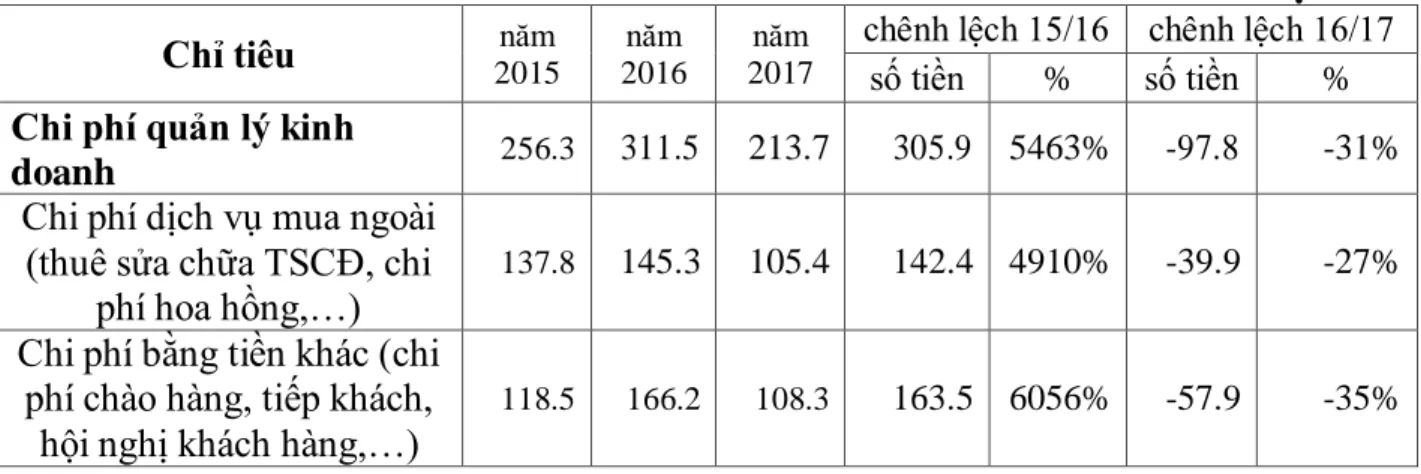

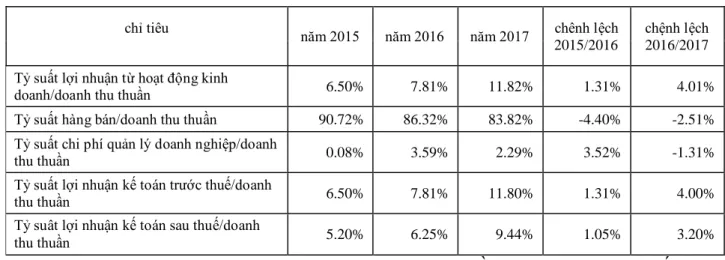

Cắt giảm chi phí, hạ giá thành để tăng lợi nhuận là điều mà các công ty, doanh nghiệp luôn nghĩ đến để phát triển hoạt động sản xuất kinh doanh của mình. Và ngược lại, nếu quản lý chi phí kém thì chi phí sẽ cao và hiệu quả sản xuất kinh doanh sẽ giảm. Kiểm soát chi phí là một hoạt động thiết yếu đối với bất kỳ doanh nghiệp nào.

Vì vậy, việc kiểm soát và sử dụng hợp lý các khoản mục chi phí là một trong những biện pháp góp phần nâng cao hiệu quả kinh doanh và tăng lợi nhuận cho công ty. Qua dữ liệu phân tích của công ty, chúng tôi nhận thấy giá vốn hàng bán tăng đột ngột. Đối với chi phí dịch vụ mua ngoài, công ty phải xây dựng định mức tiêu hao hợp lý, xác định rõ nội dung, phạm vi sử dụng của từng loại chi phí.

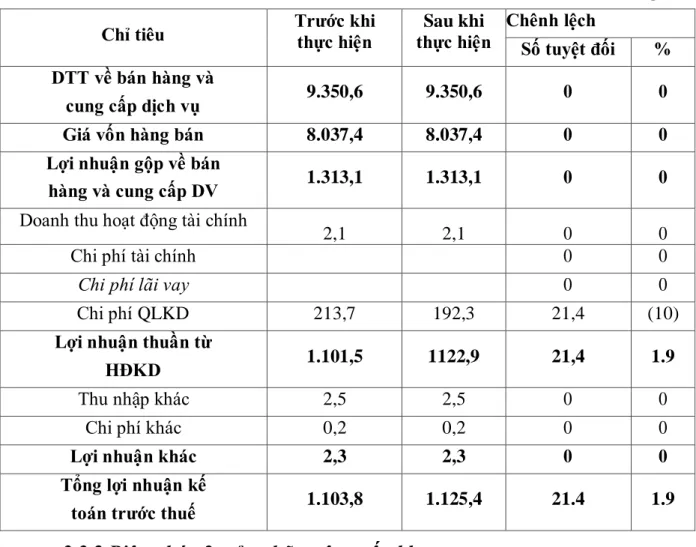

Đối với chi phí tiền mặt cho việc chào hàng, chiêu đãi, giao dịch hội họp, chi phí công tác nước ngoài và chi phí đi công tác, công ty nên xây dựng kế hoạch mục tiêu cụ thể cho từng thời kỳ. Công ty cũng nên tổ chức các buổi tọa đàm nâng cao nhận thức, trách nhiệm để người lao động nhận thức được rằng tiết kiệm chi phí cũng mang lại lợi nhuận cho Công ty. Sau khi thực hiện thành công các biện pháp tiết kiệm chi phí, dự kiến doanh thu giữ nguyên và giá vốn hàng bán giảm 21,4 triệu đồng, tương ứng tỷ lệ 10%.