Tiền lương là sự thể hiện bằng tiền mà công ty trả cho người lao động tương ứng với thời gian, chất lượng và kết quả lao động mà họ đã bỏ ra. Tiền lương là nguồn thu nhập chính của người lao động, ngoài ra người lao động còn được hưởng một số nguồn thu nhập khác như: phụ cấp, bảo hiểm xã hội, tiền thưởng.

Đặc điểm, vai trò, ý nghĩa của lương và các khoản trích theo lương trong

- Khái niệm và chức năng của tiền lương

- Vai trò và ý nghĩa của tiền lương

- Các nhân tố ảnh hưởng đến tiền lương

Tiền lương đóng vai trò quan trọng trong việc đáp ứng nhu cầu của người lao động. Giờ làm việc: là số giờ người lao động phải làm việc theo quy định.

Chế độ tiền lương và các hình thức trả lương

- Chế độ tiền lương

- Các hình thức trả lương

- Yêu cầu và nhiệm vụ kế toán lương và các khoản trích theo lương

Tùy theo đặc điểm cụ thể của từng loại hình doanh nghiệp mà áp dụng các hình thức trả lương phù hợp. Là hình thức trả lương khi nhân viên hoàn thành khối lượng công việc theo chất lượng được giao.

Kế toán chi tiết lương và các khoản trích theo lương

- Kế toán số lượng lao động

- Kế toán thời gian lao động

- Kế toán kết quả lao động

- Kế toán tiền lương cho người lao động

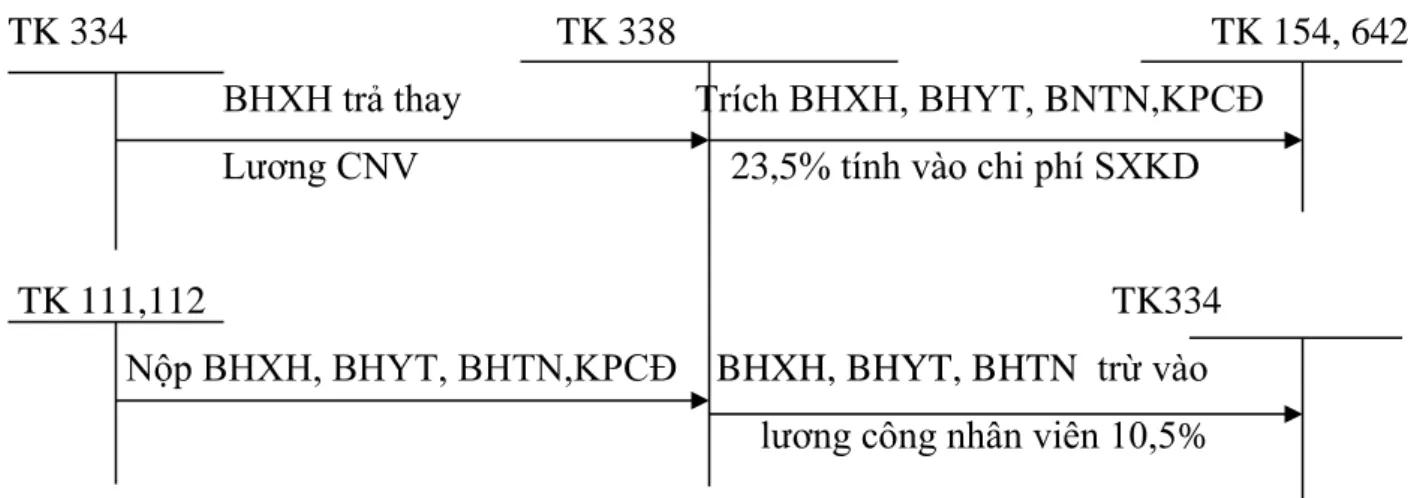

Quỹ bảo hiểm xã hội được sử dụng để trả lương cho người lao động thông qua mạng lưới y tế. Người sử dụng lao động chịu 3% và được tính vào chi phí sản xuất kinh doanh.

Kế toán tổng hợp tiền lương và các khoản trích theo lương

- Tài khoản sử dụng

- Chứng từ sử dụng

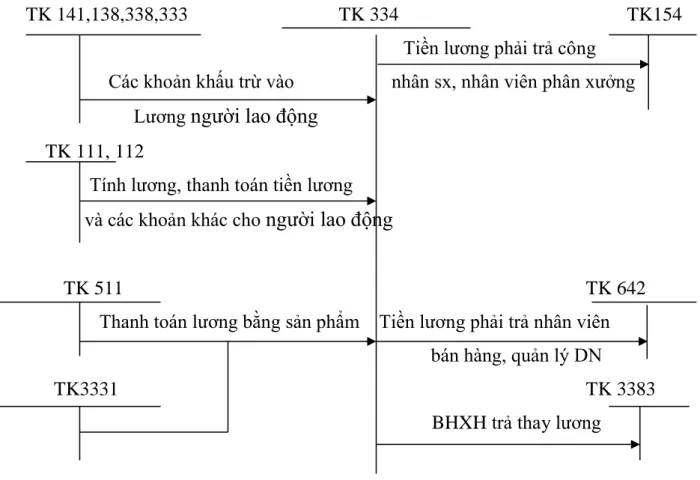

- Phương pháp kế toán tiền lương và các khoản trích theo lương trong

- Hình thức sổ kế toán

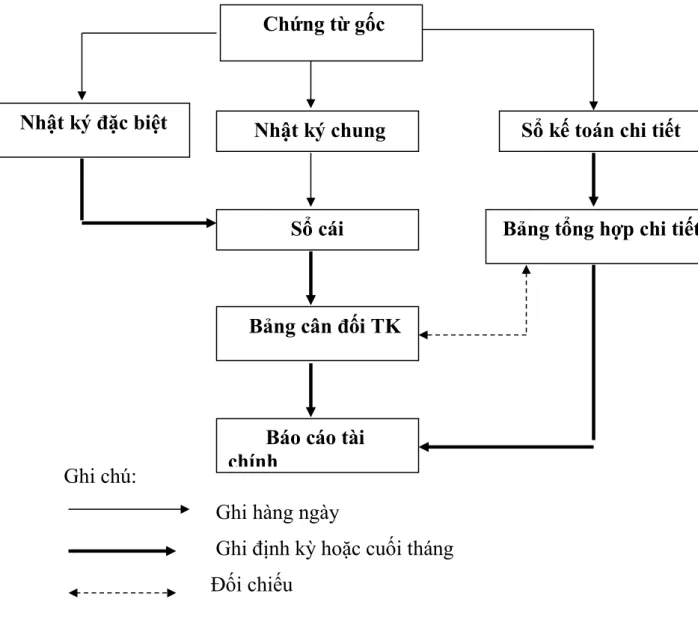

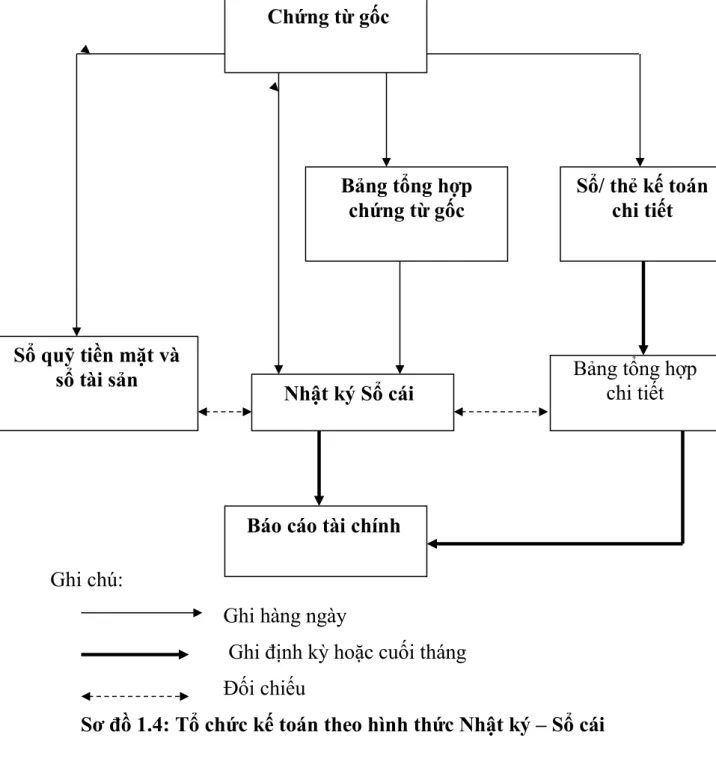

Lần 1: Hàng tháng, căn cứ vào bảng trả lương và các chứng từ liên quan, kế toán tổng hợp số tiền lương phải trả cho người lao động và phân bổ vào chi phí sản xuất kinh doanh theo từng đối tượng sử dụng. Bước 5: Hàng tháng, trên cơ sở tổng số tiền lương phải trả cho người lao động trong tháng kế toán, các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm xã hội được trích tương ứng. Nhật ký chung: là hình thức kế toán đơn giản với một số sổ sách bao gồm: nhật ký, sổ cái chung và các sổ chi tiết cần thiết.

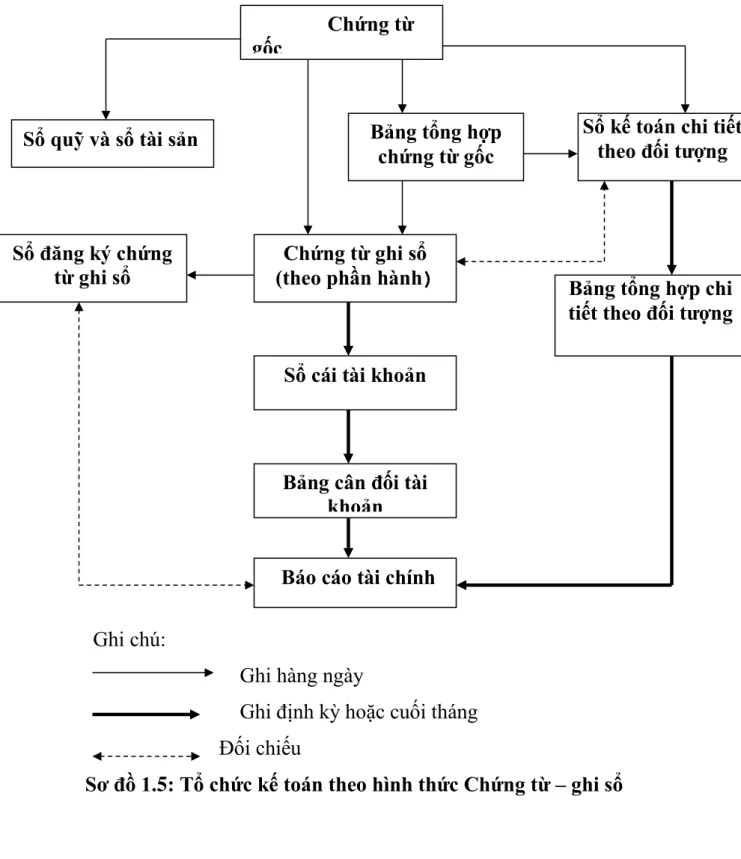

Đặc điểm cơ bản của hình thức kế toán này là: Các nghiệp vụ kinh tế phát sinh được tổng hợp và ghi chép theo trình tự thời gian và nội dung kinh tế trong cùng một sổ cái chung duy nhất là Nhật ký - Sổ chính. Phiếu ghi sổ: là một hình thức ghi sổ kế toán, Phiếu ghi sổ được lập theo các hình thức Nhật ký chính và Nhật ký - sổ. Đặc điểm cơ bản là căn cứ trực tiếp để ghi sổ cái chung là tờ sổ cái.

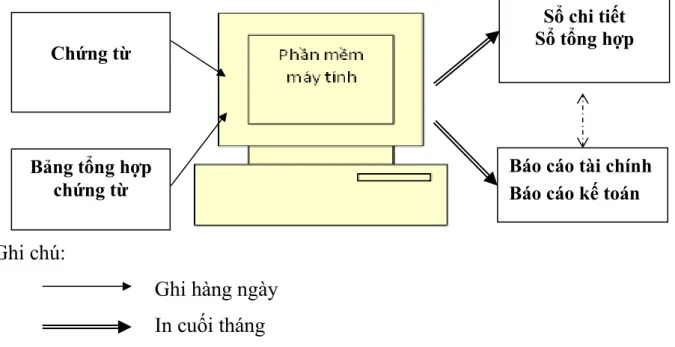

Tại Công ty TNHH Truyền hình cáp Sài Gòntourist - Chi nhánh Hải Phòng, hình thức kế toán được áp dụng là: chứng từ kế toán.

Khái quát về Công ty TNHH Truyền hình cáp Saigontourist – Chi nhánh

- Lịch sử hình thành và phát triển công ty

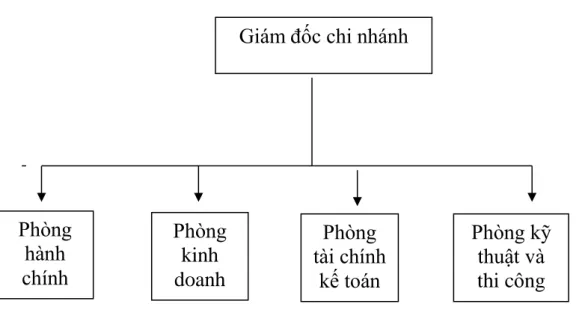

- Đặc điểm tổ chức bộ máy hoạt động kinh doanh

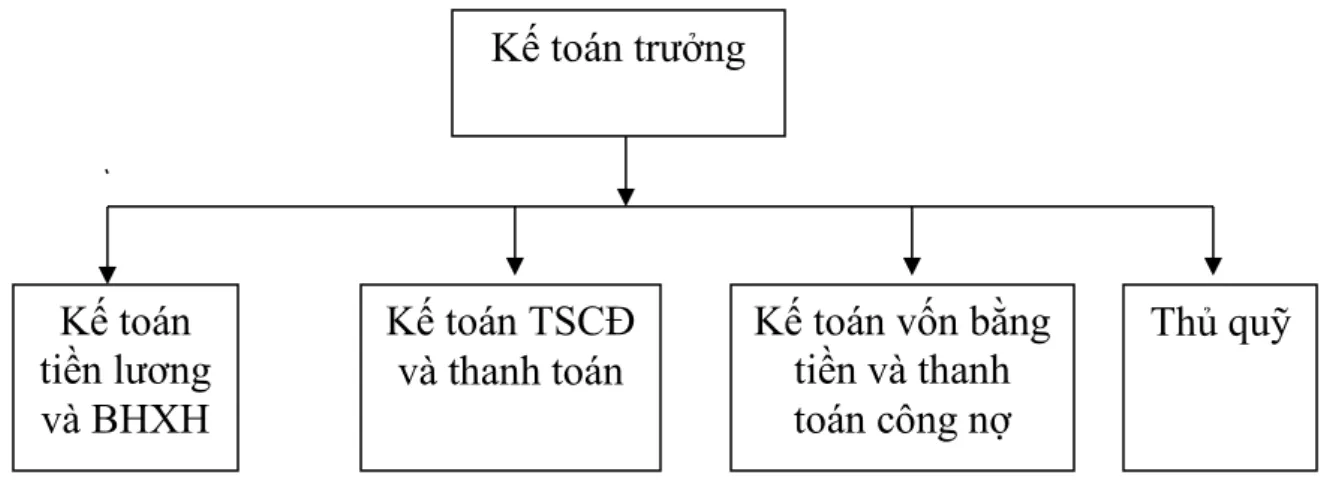

- Tổ chức bộ máy kế toán

Trong bộ phận kế toán, tất cả nhân viên kế toán đều chịu sự giám sát trực tiếp của kế toán trưởng. Bộ máy kế toán của công ty được tổ chức với 4 nhân viên và 1 kế toán trưởng và trưởng phòng kế toán có trình độ đại học, nắm vững nghiệp vụ chuyên môn. Kế toán trưởng - Trưởng phòng Kế toán: là người tổ chức và kiểm soát tổng hợp công tác kế toán và mọi hoạt động của phòng, đồng thời là Trợ lý cho Phó Giám đốc Tài chính trong lĩnh vực tài chính của công ty.

Kế toán trưởng có quyền tham dự các cuộc họp của công ty để thảo luận và quyết định các vấn đề thu chi, kế hoạch kinh doanh, quản lý tài chính, đầu tư, mở rộng kinh doanh và nâng cao đời sống vật chất của cán bộ công chức. Kế toán tiền lương, bảo hiểm xã hội: có nhiệm vụ chính là tổ chức kiểm tra, tổng hợp, lập báo cáo tài chính của công ty, giúp kế toán trưởng tổ chức bảo quản, lưu trữ chứng từ kế toán. Tổ chức kế toán tổng hợp và kế toán chi tiết các nội dung kế toán còn lại như vốn kinh doanh, quỹ doanh nghiệp.

Mặt khác, kế toán tổng hợp còn có nhiệm vụ hạch toán tiền lương, an sinh xã hội.

Thực trạng kế toán tiền lương và các khoản trích theo lương của Công ty

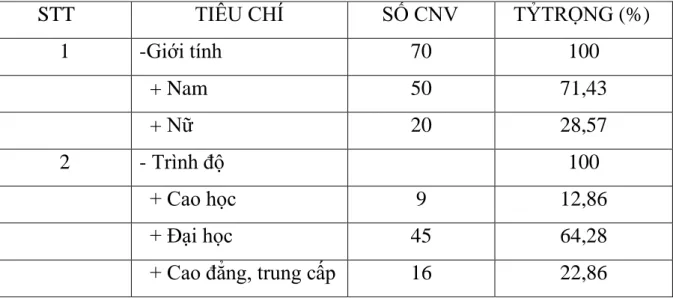

- Đặc điểm về lao động của Công ty TNHH Truyền hình cáp

- Quy chế trả lương tại Công ty TNHH Truyền hình cáp Saigontourist –

- Kế toán các khoản trích theo lương tại Công Ty TNHH Truyền hình cáp

Công ty trả lương dựa trên doanh số bán hàng tại bộ phận kinh doanh của công ty. Mỗi năm một lần, lãnh đạo doanh nghiệp xem xét tăng lương cho nhân viên một lần vào tháng đầu năm. Việc tăng từng bậc lương phụ thuộc vào kết quả hoạt động kinh doanh của công ty trong năm.

Tiền thưởng mùa hè tương ứng với tiền thưởng 0,5 tháng lương cơ bản cộng với hiệu quả công việc hoặc tùy theo kết quả hoạt động của công ty. Theo chế độ hiện hành, bảo hiểm xã hội được dùng để trả cho người lao động trong thời gian nghỉ ốm đau và được tính bằng 25,5% bảo hiểm xã hội tính trên tổng quỹ lương, trong đó 17,5% được tính vào chi phí sản xuất kinh doanh của Công ty. % nhân viên đóng góp được trừ vào lương, công ty đóng 25,5%. 4,5% bảo hiểm y tế được tính trên tổng quỹ lương, trong đó 3% được tính vào chi phí sản xuất, vận hành của công ty và 1% được trích vào lương của người lao động.

Bảo hiểm thất nghiệp được tính theo chế độ hiện hành với tỷ lệ 2% trên tổng quỹ lương, trong đó 1% tính vào chi phí sản xuất kinh doanh của công ty, 1% tính vào tiền lương cho người lao động, công ty đóng 2% đóng bảo hiểm. Hãng.

Thực trạng kế toán tiền lương và các khoản trích theo lương của Công ty

- Quy chế lương tại công ty SCTV – EG Hải Phòng

- Tài khoản sử dụng

- Kế toán tiền lương và các khoản trích theo lương của Công ty TNHH

Số dư bên Có: Tiền lương, tiền công, tiền thưởng và các khoản khác vẫn phải trả cho người lao động. Những khoản chi phí phải trả lớn hơn chi phí thực tế được tính là khoản giảm chi phí kinh doanh. Chi phí ước tính phải trả được ghi nhận và hạch toán vào chi phí sản xuất kinh doanh của doanh nghiệp.

Thủ tục thanh toán lương căn cứ vào doanh số đạt được của từng bộ phận, được trưởng phòng ký xác nhận đầy đủ chữ ký gửi cho bộ phận kế toán xem xét và trình ban giám đốc ký, sau đó kế toán viết phiếu lương và phân phát lương. cán bộ công nhân viên trong công ty vào dịp cuối tháng. Theo chế độ hiện hành, các văn bản quan trọng nhất được sử dụng trong bộ phận kế toán lao động tiền lương bao gồm: Các phụ cấp chức vụ của bộ phận kế toán gồm kế toán trưởng, kế toán tổng hợp, phụ cấp kế toán thuế 100.000 đồng.

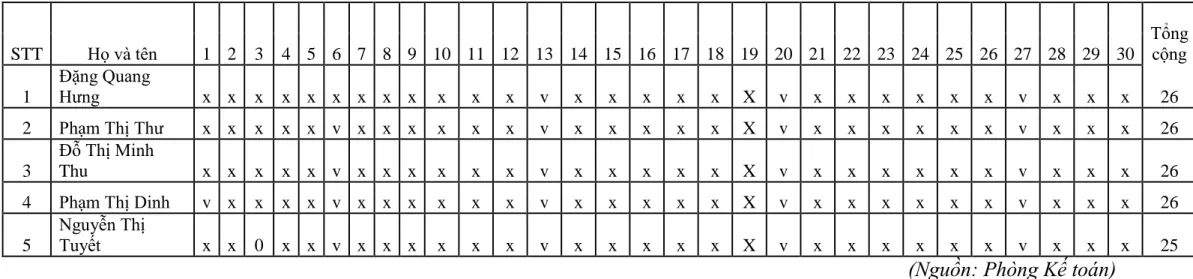

Từ bảng trả lương, sau khi tính lương, kế toán trưởng bộ phận kế toán (trưởng bộ phận kế toán) sẽ lập phiếu đề nghị thanh toán lương lần 1 tới các phòng ban trong công ty vào ngày 10 hàng tháng như sau: Sau khi được duyệt của Giám đốc công ty, bộ phận kế toán lập chứng từ chi tiền mặt gửi bộ phận quỹ giải ngân tiền mặt để trả lương cho nhân viên trong công ty theo từng bộ phận, trưởng bộ phận có trách nhiệm nhận tiền và trả lương cho nhân viên trong phòng. Đơn vị: Công ty TNHH Cáp SaiGonTourist TH - Phòng Kế toán Hải Phòng - Tổng cục.

Nhận xét chung về công tác kế toán tiền lương và các khoản trích theo

- Ưu điểm

- Những tồn tại

- Nguyên nhân của sự tồn tại

Công ty SCTV – EG Hải Phòng là công ty trách nhiệm hữu hạn có hoạt động hạch toán kinh tế độc lập. Hiện nay công ty áp dụng lương theo thời gian và doanh thu. Theo hình thức trả lương theo doanh thu, nếu công ty hoạt động có hiệu quả thì thu nhập của người lao động trong ngành sẽ tăng lên.

Với hình thức trả lương theo thời gian, cách tính lương hiện nay được công ty áp dụng không phản ánh được mức độ hoàn thành công việc và gây lãng phí rất nhiều thời gian, đôi khi nhân viên chỉ làm việc trong giờ. Vì vậy, công ty phải đưa ra những chính sách quản lý đúng đắn, chặt chẽ để công tác kế toán thực hiện hiệu quả và chính xác hơn. Ngay cả khi nhân viên không hài lòng với công việc, môi trường làm việc và mức lương thì vẫn làm việc với công ty (đối với nhân viên lớn tuổi và đã có gia đình), thái độ bỏ qua những vi phạm nhỏ dẫn đến Hiệu quả công việc không cao nên công ty không kiếm được nhiều. những thay đổi về cơ chế, chính sách của mình.

Do điều kiện phát triển của công ty, công ty đã mở rộng thị trường kinh doanh nên công ty có nhiều chi nhánh ở nhiều nơi trong cả nước, ảnh hưởng đến việc phân phối các văn bản về lương nhân viên.

Định hướng phát triển của công ty TNHH truyền hình cáp SaiGonTourist

- Yêu cầu hoàn thiện kế toán tiền lương và các khoản trích theo lương

- Nội dung hoàn thiện kế toán tiền lương và cách khoản trích theo lương

Hiện nay, Công ty TNHH Truyền hình Cáp SaiGonTourist - Chi nhánh Hải Phòng hạch toán các khoản trích theo lương được trừ vào tổng lương của người lao động. Điều này vẫn phù hợp với quy định của Luật Bảo hiểm, nhưng có những thay đổi. đóng góp bảo hiểm của nhân viên trong tháng. Vì vậy, để dễ dàng theo dõi việc tính toán và các khoản trích theo lương của công ty, công ty nên khấu trừ vào tiền lương bằng số tiền lương cơ bản (lương cố định) của người lao động. Công ty TNHH Truyền hình cáp SaiGonTourist - Chi nhánh Hải Phòng có 70 nhân viên nên việc chấm công, tính lương qua Excel rất tốn thời gian và thiếu chính xác.

Số lượng nhân viên ngày càng tăng nên để đảm bảo việc tính lương, chấm công được chính xác và không lãng phí thời gian, công ty nên sử dụng phần mềm kế toán. Vì vậy, việc trích 1% tiền lương để sử dụng cho hiệp hội cơ sở của công ty là hoàn toàn hợp lý, công ty nên cân nhắc phương án này. Công ty TNHH Truyền hình cáp SaiGonTourist - chi nhánh Hải Phòng phải đưa ra các giải pháp cải thiện bảng lương linh hoạt hơn, công tác quản lý lao động cũng phải được quan tâm đầy đủ.

Công ty cần có biện pháp giáo dục, đào tạo về quy định an toàn lao động và kỹ năng nghề để nâng cao nhận thức của người lao động.